Edge

Edge Chrome

Chrome Firefox

Firefox

2023年11月30日晚,新希望发布了一则定增公告:面向非关联方的73.5亿股票增发融资。公告一出,随即就在雪球及各大投资群里引起了轩然大波,大家都因为这个公告对新希望的资金链产生了严重不信任,同时对猪周期反转的时机又充满了悲观情绪。第二天新希望股票果然近乎跌停,最终收跌于-8.8%,同时也将强势了一段时间的整个养殖板块拉下来,养殖ETF当日也收跌-1.28%。

作为一个研究了猪周期很久的投资者,我想谈几点自己的一些观点:

第一点:

为什么新希望的这则定增公告杀伤力如此巨大?

根本原因是本轮猪周期能繁母猪产能迟迟不能去化到位

过去几轮周期,农业农村部出台了一系列措施鼓励生猪产能朝着规模化的方向发展,因此年出栏500头以上的规模场出栏占比逐年提升

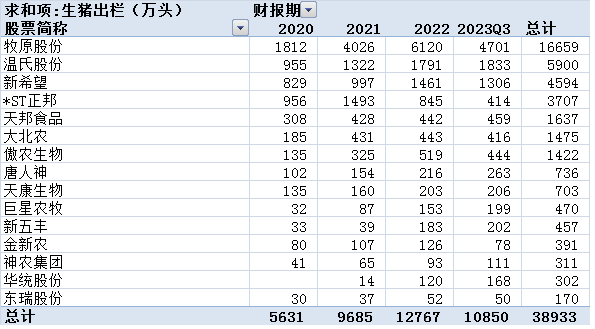

这其中以上市公司为代表的产能增长最为显著,我跟踪的15家猪企在过去四年的出栏总量如下:

其中假设今年四季度出栏按照前三个季度的平均值来计算的话,23年预计总出栏达到14467万头。以全国出栏7亿头为年度平均值估算,这四年15家猪企的出栏占比分别为8%,13.8%,18.2%和20.7%。

猪周期的本质是通过完全市场竞争的猪价波动,低成本产能淘汰高成本产能。每一轮周期过后,成本居前列的产能占据被淘汰出局的那部分成本最高产能的市场份额,从而使社会总成本一轮一轮的降低,才能可持续的给老百姓提供越来越便宜的猪肉。

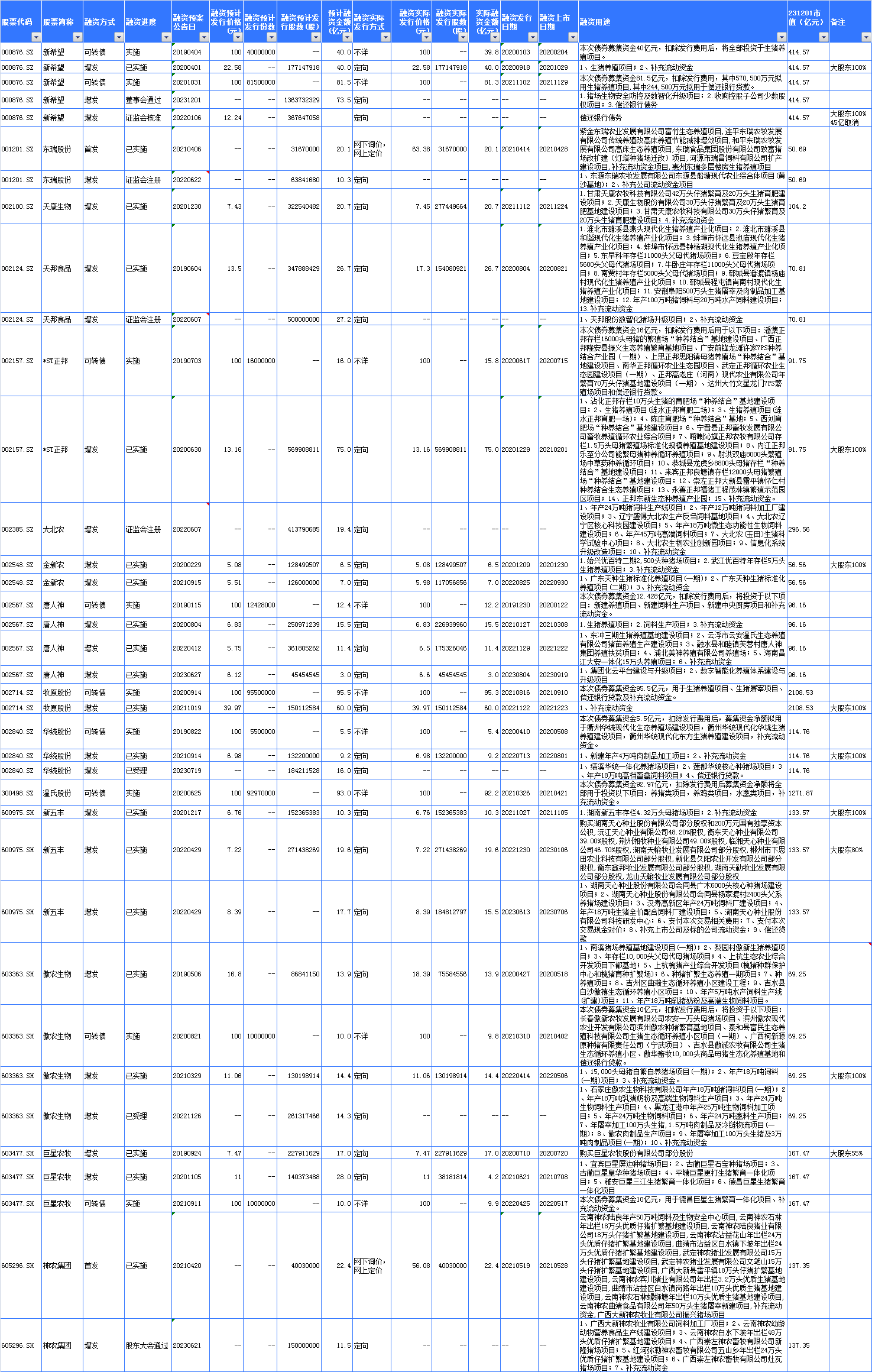

然而本轮周期在低成本之外,资金实力到目前为止可能成为了超越成本的最重要的一个因素。原因就是以上市公司为代表的产能可以容易的得到市场的再融资,以下是20年以来这15家上市猪企的市场再融资明细(通过问财获取):

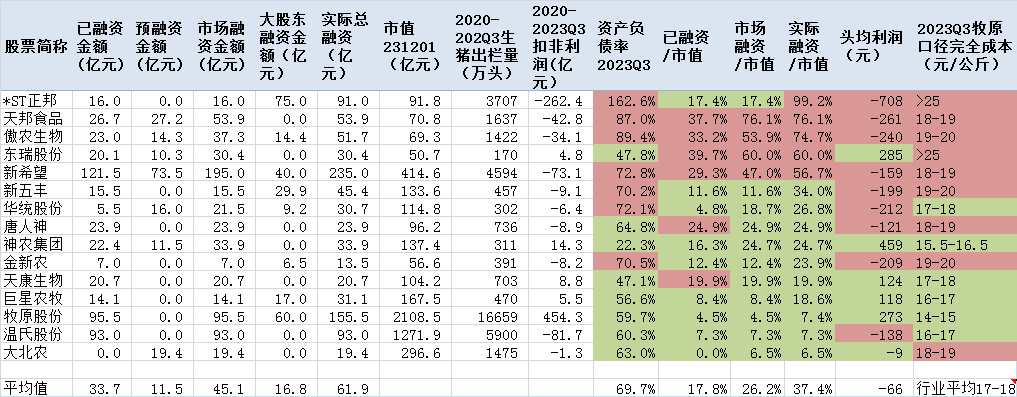

为了方便对比,我做了一个汇总表:

对其中的一些数据做一些说明:

已融资金额=20年开始所有已经成功实施的增发总金额,但不包含对大股东的增发(或者该次增发大股东占比超过50%)

预融资金额=目前还没实施的增发总金额(那些已经获得证监会同意注册批复但还在市场上募集资金的也包含在内),目前这些增发没有一例是对大股东的增发

市场融资金额=以上两项之和

大股东融资金额=该次增发大股东占比超过50%(不满100%的有两次,一次是巨星的55%和新五丰的80%,其余都是100%。特别注明一条新希望很扎眼的数据,去年它有一比45亿对大股东的增发,且已经获得证监会批准,但是一直拖着没实施,直到我们现在迎来了这笔73.5亿的增发(所以这笔45亿暂未算进预融资金额),这可以算是司马昭之心,路人皆知了。。。

实际融资金额=市场融资金额+大股东融资金额

为了方面识别关键信息,对后六列数据超过平均值项的标红,其余标绿。

最后再按照实际融资金额/市值进行排序,大致可以得出以下一些结论:

1)对股民最危险的是六项数据全红的三家:天邦、傲农和新希望

2)这个排序基本和当前的资产负债率、头均利润和牧原口径完全成本排序一致。顺便对其中一些异常值说明:

正邦:已融资和预融资低于平均值是因为正邦21年早早的就出现了问题,今年也进行了破产重整,否则以其高得吓人的资产负债率必然是第一家六项全红选手

东瑞:它的低负债率源于过去几年享受了超高的香港和大陆的猪肉价差带来的高利润,但这个价差收敛的很快,因此造成了其今年利润暴跌,而且随着其出栏的扩张速度远大于香港市场能增长的空间(基本保持稳定),如果今年的情况持续几年,因其激进的扩张幅度和高昂的完全成本,相信很快就能步这四名的后尘

温氏:头均利润低于平均是因为未剔除和其猪业务体量相当的黄鸡业务,实际头均利润大约等于表格数字的一半,接近平均水平

大北农:种子及其它业务对其整体的影响不亚于猪业务

3)成本优秀=利润高于平均的公司基本不需要市场融资,自身就有造血能力

所以,回到那个根本原因本轮猪周期能繁母猪产能迟迟不能去化到位,它的逻辑链条是这样的:

规模场尤其上市公司产能占比迅速扩大,从而导致决定猪周期反转的群体由散户更多的转向上市公司

而上市公司因具有更多又便捷的融资渠道,从而导致决定猪周期反转的力量由成本更多的转向资金

这就解释了为什么本轮猪周期即使在下行阶段已经2年半左右了,还是遥遥无期,而且按照目前能繁的存栏数量,在一年内去化到能周期反转的情况已经是超出预期了。以往的一轮猪周期大约就是4年,而这轮等于单纯去化的时间就要接近4年,加上猪价上行反转的时间,大概率要出现破天荒第一次长达6年的猪周期了。

我做的另一张15家猪企的资金安全性的数据表也能体现出同样的趋势:

资产负债率即使升得再快,流动性再暴跌,能繁母猪(生产性生物资产)从21年末起就是变化不大

注:剩余流动性=生产性生物资产+流动资产-流动负债

生猪产能的严重过剩其实和大多数行业产能过剩对社会的危害是差不多的,这15家猪企刚好有一个活生生的例子正邦,今年的重整计划基本接近尾声了。整个社会为正邦不计成本的盲目扩张付出的代价(从普通债权的抵债价格可以简单算出)是230亿元左右。至于股民们的损失,就不算了,因为也算不出来,只看正邦遥遥领先的股价跌幅就好了

新希望当前的规模已经比当时的正邦要大不少了,如果这次的73.5亿给新希望续上命的话,明年新希望的规模就约等于是正邦的两倍,这就是至少500亿的潜在损失。更不用提给其他猪企的放开再融资的潜在损失,也不提因此拉的更长的猪周期底部。。。

第二点:

行业主管部门农业农村部也意识到了产能过剩的问题

农业农村部也意识到了本轮周期生猪产能调控政策可能出现了重大偏差,因此今年也出了一则新的征求意见稿。这则意见稿未能在其官网上查到,河南省肉类协会公众号有这则意见稿的全文https://mp.weixin.qq.com/s%3F__biz%3DMzIzNzgwODk1Nw%3D%3D%26amp%3Bmid%3D2247491583%26amp%3Bidx%3D1%26amp%3Bsn%3D38844b69 ... 2%26amp%3Bscene%3D27,经业内人士核实,这个意见稿是真实的。

这则意见稿最大的不同就是改变了原先的能繁母猪的中枢值和波动区间。2021年正式发布的版本http://www.fgs.moa.gov.cn/flfg/202109/t20210923_6377327.htm是4100万,而征求意见稿是3900万;波动区间向上还是用5%和10%分成了绿色、黄色和红色区间,但向下的区间改成了8%和15%,说明当前生猪产能风险更大的是还是过剩。

农业农村部最新的能繁母猪存栏的数字是10月末的,还在4210万。用2021年版本属于轻度过剩的绿色区间,可以不用管控;但如果用现在征求意见稿的标准,已经是中度过剩的黄色区间。而从周期反转的角度来看,2021年版本也得减到3700万左右,现在属于明显过剩;征求意见稿得减到3300万左右,现在属于绝对的严重过剩了。

猪企现在申请再融资大多已经不敢再用新建生猪养殖项目了,就像之前提及的,不需要再融资的猪企成本大抵都低,那原先建的产能利用率大抵都是很高的,猪周期底部基本不失血,反而有适时加能繁的资金能力,但因为是周期底部,所以非常谨慎,更不会需要再融资做新项目;反过来,需要再融资的猪企则是成本高,过去募投项目大抵利用率很差,也做不到原先测算的盈利,更多的都是大亏损。所以就会“巧立名目”设募投项目“骗取”再融资。

因此,我呼吁监管部门(证监会和沪深交易所)请从新希望做起,停止批准所有猪企在猪周期底部的再融资,不论其募投项目是否用于生猪产能建设。

第三点:

再谈谈新希望其他的问题

1)诡异的在建工程:

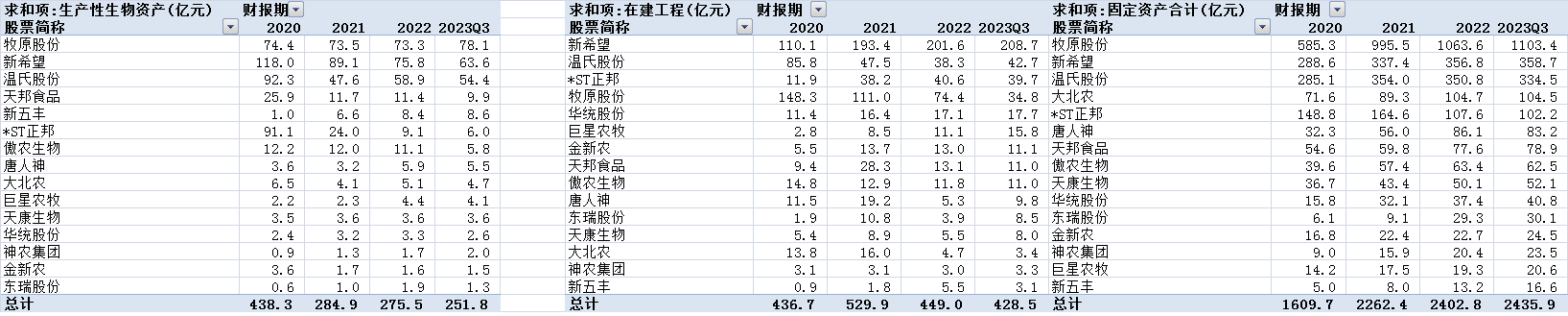

横向对比15家猪企的生产性生物资产、在建工程和固定资产,会发现新希望的在建工程异乎寻常的高

牧原的固定资产领先温氏新希望的幅度远大于生产性生物资产的情况,原因是牧原的养殖模式采用的是重资产的自繁自养模式,猪场的一切都是上市公司的;而温氏新希望主要采用的是轻资产的代养模式,大头的猪场资产是农户的。

但即使这样,新希望居然有遥遥领先超过200亿的在建工程,比第二名温氏多了近170亿,和剩余14家猪企合计总量差不多。作为对比,它的固定资产仅有350多亿。不得不怀疑新希望是不是故意用此方式降低其账面养猪的养殖成本,虽然在最终的利润表都会显现无遗,但它可以一直用此方式吹嘘自己的养殖成本不比同行差。我曾经写过一个帖子,专门以新希望举例来讨论猪企里五花八门对完全成本口径的各自“吹嘘”https://xueqiu.com/1612458257/241123613。从中可以看出新希望对于成本的解释是非常狡猾的,没有直面问题的态度

2)公司证券部对相应法规理解的不专业性

这个可以从本次新希望减资需要清偿债权案例可知,@小卡叔 的帖子https://xueqiu.com/9508203182/269054597里写的很清楚,我就不再赘述

对此,我只想补充一点,以往的确对上市公司理解转债是普通债权比较困难,因为要么没有先例,要么这个例子不容易从上市公司披露的信息中轻易的看出来。但是今年已经有两家有发转债的上市公司正邦和全筑做了破产重整,中间有无数的公告反复提及可转债明明白白的被归为了普通债权:

**——法院受理之日起视为到期

——不转股的转债和其他普通债权一视同仁的处理**

这种经典的全市场普法的案例,新希望这么知名的一家大公司的证券部居然还有如此认知,实在是不得不令人“刮目相看”

3)之前提到的大股东增发通过却不实施,转过头来反而向市场要更多的钱

作为对比,我们可以来看看其他猪企的表现:

2022年下半年超所有人预期的高猪价可以视为未来猪周期反转后各猪企盈利的一次预演,牧原温氏以绝对领先的盈利表现出了在行业中绝对的优势。23年的头均利润虽然温氏看起来又没那么优秀了,但如之前提及的,它有和猪同体量同涨跌的黄鸡,所以真实头均利润要对折,实际还是在老二的位置。(关于本次猪价反弹的原因,我也曾经发过一个帖子分析过https://xueqiu.com/1612458257/231086711,因为非瘟周期赚了太多了钱,行业出现了前所未有的低配种率调节供给,造成了22年一个多季度的高猪价。)

同时,牧原温氏也做了和新希望不一样的行动:

**1)22年报也用高额分红证实了赚的真钱:牧原股息率1.9%,温氏股息率1.5%,这还是周期底部的表现

2)今年上半年都进行了回购,牧原20亿已完成,温氏9-18亿还在进行中

3)今年下半年牧原还两次增持,都在进行中,一次是实控人之子秦牧原的5-10亿,一次是高管群体增持10-12亿

4)更鲜明对比的是牧原去年在本周期流动性最紧张的时候,大股东一次性包圆定增的60亿,而且募投项目没有任何虚头八脑的修饰,就是实实在在的补充流动资金**

因此,如果监管在无法一刀切直接停止猪企再融资的情况下,我认为拒绝新希望本次的再融资申请也是理所当然的。

牧原股份(SZ002714) 温氏股份(SZ300498) 新希望(SZ000876)

题外话:

**请大家把这封信复制下来,转发给深交所cis@szse.cn,证监会gzly@csrc.gov.cn,轻轻点几下自己的手指,就是为你我猪圈人争取自己的利益了

还有就是万一呼吁失败,大家一定要擦亮眼睛看清这次参与的所有机构**

作为一个研究了猪周期很久的投资者,我想谈几点自己的一些观点:

第一点:

为什么新希望的这则定增公告杀伤力如此巨大?

根本原因是本轮猪周期能繁母猪产能迟迟不能去化到位

过去几轮周期,农业农村部出台了一系列措施鼓励生猪产能朝着规模化的方向发展,因此年出栏500头以上的规模场出栏占比逐年提升

这其中以上市公司为代表的产能增长最为显著,我跟踪的15家猪企在过去四年的出栏总量如下:

其中假设今年四季度出栏按照前三个季度的平均值来计算的话,23年预计总出栏达到14467万头。以全国出栏7亿头为年度平均值估算,这四年15家猪企的出栏占比分别为8%,13.8%,18.2%和20.7%。

猪周期的本质是通过完全市场竞争的猪价波动,低成本产能淘汰高成本产能。每一轮周期过后,成本居前列的产能占据被淘汰出局的那部分成本最高产能的市场份额,从而使社会总成本一轮一轮的降低,才能可持续的给老百姓提供越来越便宜的猪肉。

然而本轮周期在低成本之外,资金实力到目前为止可能成为了超越成本的最重要的一个因素。原因就是以上市公司为代表的产能可以容易的得到市场的再融资,以下是20年以来这15家上市猪企的市场再融资明细(通过问财获取):

为了方便对比,我做了一个汇总表:

对其中的一些数据做一些说明:

已融资金额=20年开始所有已经成功实施的增发总金额,但不包含对大股东的增发(或者该次增发大股东占比超过50%)

预融资金额=目前还没实施的增发总金额(那些已经获得证监会同意注册批复但还在市场上募集资金的也包含在内),目前这些增发没有一例是对大股东的增发

市场融资金额=以上两项之和

大股东融资金额=该次增发大股东占比超过50%(不满100%的有两次,一次是巨星的55%和新五丰的80%,其余都是100%。特别注明一条新希望很扎眼的数据,去年它有一比45亿对大股东的增发,且已经获得证监会批准,但是一直拖着没实施,直到我们现在迎来了这笔73.5亿的增发(所以这笔45亿暂未算进预融资金额),这可以算是司马昭之心,路人皆知了。。。

实际融资金额=市场融资金额+大股东融资金额

为了方面识别关键信息,对后六列数据超过平均值项的标红,其余标绿。

最后再按照实际融资金额/市值进行排序,大致可以得出以下一些结论:

1)对股民最危险的是六项数据全红的三家:天邦、傲农和新希望

2)这个排序基本和当前的资产负债率、头均利润和牧原口径完全成本排序一致。顺便对其中一些异常值说明:

正邦:已融资和预融资低于平均值是因为正邦21年早早的就出现了问题,今年也进行了破产重整,否则以其高得吓人的资产负债率必然是第一家六项全红选手

东瑞:它的低负债率源于过去几年享受了超高的香港和大陆的猪肉价差带来的高利润,但这个价差收敛的很快,因此造成了其今年利润暴跌,而且随着其出栏的扩张速度远大于香港市场能增长的空间(基本保持稳定),如果今年的情况持续几年,因其激进的扩张幅度和高昂的完全成本,相信很快就能步这四名的后尘

温氏:头均利润低于平均是因为未剔除和其猪业务体量相当的黄鸡业务,实际头均利润大约等于表格数字的一半,接近平均水平

大北农:种子及其它业务对其整体的影响不亚于猪业务

3)成本优秀=利润高于平均的公司基本不需要市场融资,自身就有造血能力

所以,回到那个根本原因本轮猪周期能繁母猪产能迟迟不能去化到位,它的逻辑链条是这样的:

规模场尤其上市公司产能占比迅速扩大,从而导致决定猪周期反转的群体由散户更多的转向上市公司

而上市公司因具有更多又便捷的融资渠道,从而导致决定猪周期反转的力量由成本更多的转向资金

这就解释了为什么本轮猪周期即使在下行阶段已经2年半左右了,还是遥遥无期,而且按照目前能繁的存栏数量,在一年内去化到能周期反转的情况已经是超出预期了。以往的一轮猪周期大约就是4年,而这轮等于单纯去化的时间就要接近4年,加上猪价上行反转的时间,大概率要出现破天荒第一次长达6年的猪周期了。

我做的另一张15家猪企的资金安全性的数据表也能体现出同样的趋势:

资产负债率即使升得再快,流动性再暴跌,能繁母猪(生产性生物资产)从21年末起就是变化不大

注:剩余流动性=生产性生物资产+流动资产-流动负债

生猪产能的严重过剩其实和大多数行业产能过剩对社会的危害是差不多的,这15家猪企刚好有一个活生生的例子正邦,今年的重整计划基本接近尾声了。整个社会为正邦不计成本的盲目扩张付出的代价(从普通债权的抵债价格可以简单算出)是230亿元左右。至于股民们的损失,就不算了,因为也算不出来,只看正邦遥遥领先的股价跌幅就好了

新希望当前的规模已经比当时的正邦要大不少了,如果这次的73.5亿给新希望续上命的话,明年新希望的规模就约等于是正邦的两倍,这就是至少500亿的潜在损失。更不用提给其他猪企的放开再融资的潜在损失,也不提因此拉的更长的猪周期底部。。。

第二点:

行业主管部门农业农村部也意识到了产能过剩的问题

农业农村部也意识到了本轮周期生猪产能调控政策可能出现了重大偏差,因此今年也出了一则新的征求意见稿。这则意见稿未能在其官网上查到,河南省肉类协会公众号有这则意见稿的全文https://mp.weixin.qq.com/s%3F__biz%3DMzIzNzgwODk1Nw%3D%3D%26amp%3Bmid%3D2247491583%26amp%3Bidx%3D1%26amp%3Bsn%3D38844b69 ... 2%26amp%3Bscene%3D27,经业内人士核实,这个意见稿是真实的。

这则意见稿最大的不同就是改变了原先的能繁母猪的中枢值和波动区间。2021年正式发布的版本http://www.fgs.moa.gov.cn/flfg/202109/t20210923_6377327.htm是4100万,而征求意见稿是3900万;波动区间向上还是用5%和10%分成了绿色、黄色和红色区间,但向下的区间改成了8%和15%,说明当前生猪产能风险更大的是还是过剩。

农业农村部最新的能繁母猪存栏的数字是10月末的,还在4210万。用2021年版本属于轻度过剩的绿色区间,可以不用管控;但如果用现在征求意见稿的标准,已经是中度过剩的黄色区间。而从周期反转的角度来看,2021年版本也得减到3700万左右,现在属于明显过剩;征求意见稿得减到3300万左右,现在属于绝对的严重过剩了。

猪企现在申请再融资大多已经不敢再用新建生猪养殖项目了,就像之前提及的,不需要再融资的猪企成本大抵都低,那原先建的产能利用率大抵都是很高的,猪周期底部基本不失血,反而有适时加能繁的资金能力,但因为是周期底部,所以非常谨慎,更不会需要再融资做新项目;反过来,需要再融资的猪企则是成本高,过去募投项目大抵利用率很差,也做不到原先测算的盈利,更多的都是大亏损。所以就会“巧立名目”设募投项目“骗取”再融资。

因此,我呼吁监管部门(证监会和沪深交易所)请从新希望做起,停止批准所有猪企在猪周期底部的再融资,不论其募投项目是否用于生猪产能建设。

第三点:

再谈谈新希望其他的问题

1)诡异的在建工程:

横向对比15家猪企的生产性生物资产、在建工程和固定资产,会发现新希望的在建工程异乎寻常的高

牧原的固定资产领先温氏新希望的幅度远大于生产性生物资产的情况,原因是牧原的养殖模式采用的是重资产的自繁自养模式,猪场的一切都是上市公司的;而温氏新希望主要采用的是轻资产的代养模式,大头的猪场资产是农户的。

但即使这样,新希望居然有遥遥领先超过200亿的在建工程,比第二名温氏多了近170亿,和剩余14家猪企合计总量差不多。作为对比,它的固定资产仅有350多亿。不得不怀疑新希望是不是故意用此方式降低其账面养猪的养殖成本,虽然在最终的利润表都会显现无遗,但它可以一直用此方式吹嘘自己的养殖成本不比同行差。我曾经写过一个帖子,专门以新希望举例来讨论猪企里五花八门对完全成本口径的各自“吹嘘”https://xueqiu.com/1612458257/241123613。从中可以看出新希望对于成本的解释是非常狡猾的,没有直面问题的态度

2)公司证券部对相应法规理解的不专业性

这个可以从本次新希望减资需要清偿债权案例可知,@小卡叔 的帖子https://xueqiu.com/9508203182/269054597里写的很清楚,我就不再赘述

对此,我只想补充一点,以往的确对上市公司理解转债是普通债权比较困难,因为要么没有先例,要么这个例子不容易从上市公司披露的信息中轻易的看出来。但是今年已经有两家有发转债的上市公司正邦和全筑做了破产重整,中间有无数的公告反复提及可转债明明白白的被归为了普通债权:

**——法院受理之日起视为到期

——不转股的转债和其他普通债权一视同仁的处理**

这种经典的全市场普法的案例,新希望这么知名的一家大公司的证券部居然还有如此认知,实在是不得不令人“刮目相看”

3)之前提到的大股东增发通过却不实施,转过头来反而向市场要更多的钱

作为对比,我们可以来看看其他猪企的表现:

2022年下半年超所有人预期的高猪价可以视为未来猪周期反转后各猪企盈利的一次预演,牧原温氏以绝对领先的盈利表现出了在行业中绝对的优势。23年的头均利润虽然温氏看起来又没那么优秀了,但如之前提及的,它有和猪同体量同涨跌的黄鸡,所以真实头均利润要对折,实际还是在老二的位置。(关于本次猪价反弹的原因,我也曾经发过一个帖子分析过https://xueqiu.com/1612458257/231086711,因为非瘟周期赚了太多了钱,行业出现了前所未有的低配种率调节供给,造成了22年一个多季度的高猪价。)

同时,牧原温氏也做了和新希望不一样的行动:

**1)22年报也用高额分红证实了赚的真钱:牧原股息率1.9%,温氏股息率1.5%,这还是周期底部的表现

2)今年上半年都进行了回购,牧原20亿已完成,温氏9-18亿还在进行中

3)今年下半年牧原还两次增持,都在进行中,一次是实控人之子秦牧原的5-10亿,一次是高管群体增持10-12亿

4)更鲜明对比的是牧原去年在本周期流动性最紧张的时候,大股东一次性包圆定增的60亿,而且募投项目没有任何虚头八脑的修饰,就是实实在在的补充流动资金**

因此,如果监管在无法一刀切直接停止猪企再融资的情况下,我认为拒绝新希望本次的再融资申请也是理所当然的。

牧原股份(SZ002714) 温氏股份(SZ300498) 新希望(SZ000876)

题外话:

**请大家把这封信复制下来,转发给深交所cis@szse.cn,证监会gzly@csrc.gov.cn,轻轻点几下自己的手指,就是为你我猪圈人争取自己的利益了

还有就是万一呼吁失败,大家一定要擦亮眼睛看清这次参与的所有机构**

45

赞同来自: 墨本白 、不驯服的野猪 、等一万年 、跑路皮皮 、nkfish 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

此文有屁股决定脑袋之嫌。作为猪肉股的持股股民,对新希望的定增恨之入骨确实正常,因为这可能会进一步拖后猪肉反转。但是因此而限制企业融资似乎无法可循。

即使从个人感情来说,底部融资造成经营风险累积的问题确实存在,但是政策不会只看部分利益。中国猪肉年消费量5000万吨,假如每斤便宜5块钱,老百姓一年能节约5000亿的买肉钱,相比起来,死几家猪企、几百家债权人、几万股民,又算得了什么。

何况猪企的融资、债权人的放款、股民的交易都是主动行为,认为有风险,可以不放款、不买入。既然选择了赌,就要接受赌输的可能。

即使从个人感情来说,底部融资造成经营风险累积的问题确实存在,但是政策不会只看部分利益。中国猪肉年消费量5000万吨,假如每斤便宜5块钱,老百姓一年能节约5000亿的买肉钱,相比起来,死几家猪企、几百家债权人、几万股民,又算得了什么。

何况猪企的融资、债权人的放款、股民的交易都是主动行为,认为有风险,可以不放款、不买入。既然选择了赌,就要接受赌输的可能。

京公网安备 11010802031449号

京公网安备 11010802031449号