Edge

Edge Chrome

Chrome Firefox

Firefox逻辑是,降低房贷利率,还款少了,有房贷人手里钱多了,可以多支出消费

但是

发钱该给富人发还是穷人发?

有房贷的人有钱还是没房贷的人有钱?

我看总体数量上来说是有房贷的人有钱

他们还付得起首付买得起房

穷人首付都出不起

所以,这政策不是给有钱人发钱?

要发钱的话,难道不该给没房,没房贷的人发消费券?

赞同来自: tangla26

这不是谁有钱谁没钱,该不该给谁发钱的问题房价上涨已经回报贡献了,你赌博输了还要找别人要回来点!再说房价涨这么高就有这部分人的贡献,害的现在其他产业没起来,地产不行了,大量资源错配,还要给这些贡献减风险,国家一再加息还要买房,还要给这些人降?

这是为了刺激消费,搞活经济呀

降息本质是把银行的预期利润减少,拿出来还给贷款买房的人,

无论他们是否有钱,他们都本质上对经济,曾经对经济有过贡献

而且还在贡献着,而一旦这些人断供,那么对经济会造成二次打击

所以降低这些有贡献的人的负担,是非常合理的。

而没买房的人,无论有钱没钱(没买房可不一定是穷人),

他们本质上对经济的贡献少了一套房,没贡献还要给他们发...

我有银行股,这是割我的肉贴补有钱人啊,这是违背契约精神我要告御状,降这点利息也不会刺激大家买房经济还是会一塌糊涂,银行崩了破产会有更大金融风险,银行股崩了股市崩了会有更大金融风险。大家帮我想想还有啥说辞,反正我有银行股大家看着办。一部分人补贴另一部分人,这与油车补贴电车,岭南转债1000张以上的补贴小额的做派一样。假如这次传言属实,暂且不论是否影响银行股价,导致存款利息下降、某些理财产品收益率下降是一定的,但房价不一定能涨回去年,商品房销售额也不一定增加。一群草台班子的奇思妙想,呵呵。最后,除了无毛印钞,元芳想不出办法。

赞同来自: 人类为何站立 、瀛幻想 、happysam2018 、wenleidavid 、大7终成 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

哎,一声叹息,那加息的时候是不是再涨房贷呢?契约精神呢?自以为自己无所不能,无形手就到处乱抓,教培、互联网、医疗,已经弄残了多少行业?俗话说:不怕领导没能力,就怕领导既没能力又想干事,最后结果就是一地鸡毛。一个人只要掌握了绝对权力,自己就会觉得智慧倍增,成为无所不能的神。

人们都说,绝对的权力,会导致绝对的腐败。

其实,绝对的权力,也会导致绝对的“自恋”。

赞同来自: happysam2018 、jisabao 、作死老专家 、alongside 、阿波19751111 、 、 、 、 、更多 »

那你可真是看错了足够穷的人了,以前扶贫教村里最穷的几个养猪,结果他们把猪仔卖了,钱拿来打麻将,并且说反正我是扶贫对象有政府兜底,干嘛让自己那么累。比他们好点的也不会为自己买点吃好喝的提高以下生活水平。所以扶贫可以,救经济可真别打够穷的人的主意,他们真的不创造需求跟消费。天天凌晨出来扫大街的环卫工人他们懒吗?从早到晚跑外卖跑快递的他们懒吗?下矿井的工人他们懒吗?搬家搬货的体力劳动者他们懒吗?你觉得他们算有钱人还是没钱人?你觉得降房贷利息会惠及他们还是从他们的存款里抠钱?

当代何不食肉糜。

赞同来自: happysam2018 、丽丽的最爱 、jcd888 、大金 、阿波19751111 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: kolanta 、weiweiwei777 、freetstar89 、happysam2018 、上山虎 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果和我想法的人多的话。消费确实难以提振。

赞同来自: happysam2018 、luckych 、心系湖湘 、琼恩雪诺 、jeffrey1220 、 、 、 、 、更多 »

赞同来自: happysam2018 、卡窿ssszx 、everybreath 、jiansuyan 、有点水的芦苇 、 、 、更多 »

看眼经济史,多的去了,最近的例子就是现在的西欧,直接结果就是再生产投入占比下降、资本流出你搞错了。人家欧洲国家太富了,资本本来就很充裕。人家再生产比例不低,不像中国看起来投资很多,实际上好多赔钱的。高铁赔6万亿,房地产基建不好估算了,反正现在债务百万亿,谁还还不知道呢,搞不好就是坍塌式经济塌缩。欧洲主要投资尖端科学,高新技术,你看看人家每年大学和研究机构的研究成果和大学毕业生就业情况就知道个大概,投资效率很高。不像中国,别说研究成果了,估计现在不好意思提,连大学生就业都成难题了,不知道的还以为中国人人大学生呢。

欧洲都零利率了,负利率了,人家资本自由流动的,如果不是本地区经济发达,没有这个底气搞这些的。中国敢同时实行负利率和资本自由流动吗?不敢吧?这就是有些人说的再生产比例高的结果吗?

足够穷的人拿到钱了就去买食品等基本的消费了,有钱人拿到钱了估计是想着换成美金全球化配置资产。问题是有权分配金钱/资源的人是有钱人,这才是核心所以说核心问题是汇率,汇率是有钱人拿到钱之后投入再生产而不选择避险的前提,回看历史上大部分国家解决得都不理想,目前中国处理得还算稳健,但也是靠之前外贸攒下的家底支着

赞同来自: 高山流水gf 、好奇心135 、yanghongyong 、wangsj

足够穷的人拿到钱了就去买食品等基本的消费了,有钱人拿到钱了估计是想着换成美金全球化配置资产。问题是有权分配金钱/资源的人是有钱人,这才是核心集思录好多体制内的,积攒了很多财富,又带不到国外去,给穷人发钱,怕自己的钱贬值嘛,可以理解。

赞同来自: yanghongyong

足够穷的人拿到钱了就去买食品等基本的消费了,有钱人拿到钱了估计是想着换成美金全球化配置资产。问题是有权分配金钱/资源的人是有钱人,这才是核心想多了吧!只够穷人买食品等基本消费的,能有多少钱?几千块?最多几万块。这点钱够有钱人全球配置?机票钱都不够吧!又不是发几百万上千万,

赞同来自: 北方的空地 、一颗药丸 、wangyang661

“这政策不是给有钱人发钱?”足够穷的人拿到钱了就去买食品等基本的消费了,有钱人拿到钱了估计是想着换成美金全球化配置资产。问题是有权分配金钱/资源的人是有钱人,这才是核心

虽然有的话说的不好听,但是其实很多国家已经验证过很多年了,给有钱人发钱比给穷人发钱效果来的更好。给穷人发的钱只会进入基础消费,甚至存进银行;给有钱人发的钱可以作为资本投入再生产,再不济也可以买成资产贡献M2,核心问题是要解决汇率问题,所以形成了这半年以来股债才会被汇率牵着走的情况。

赞同来自: zhangsheng123

虽然有的话说的不好听,但是其实很多国家已经验证过很多年了,给有钱人发钱比给穷人发钱效果来的更好。给穷人发的钱只会进入基础消费,甚至存进银行;给有钱人发的钱可以作为资本投入再生产,再不济也可以买成资产贡献M2,核心问题是要解决汇率问题,所以形成了这半年以来股债才会被汇率牵着走的情况。

赞同来自: 海泳 、everybreath 、上兵伐谋 、乐鱼之乐 、zhangsheng123 、更多 »

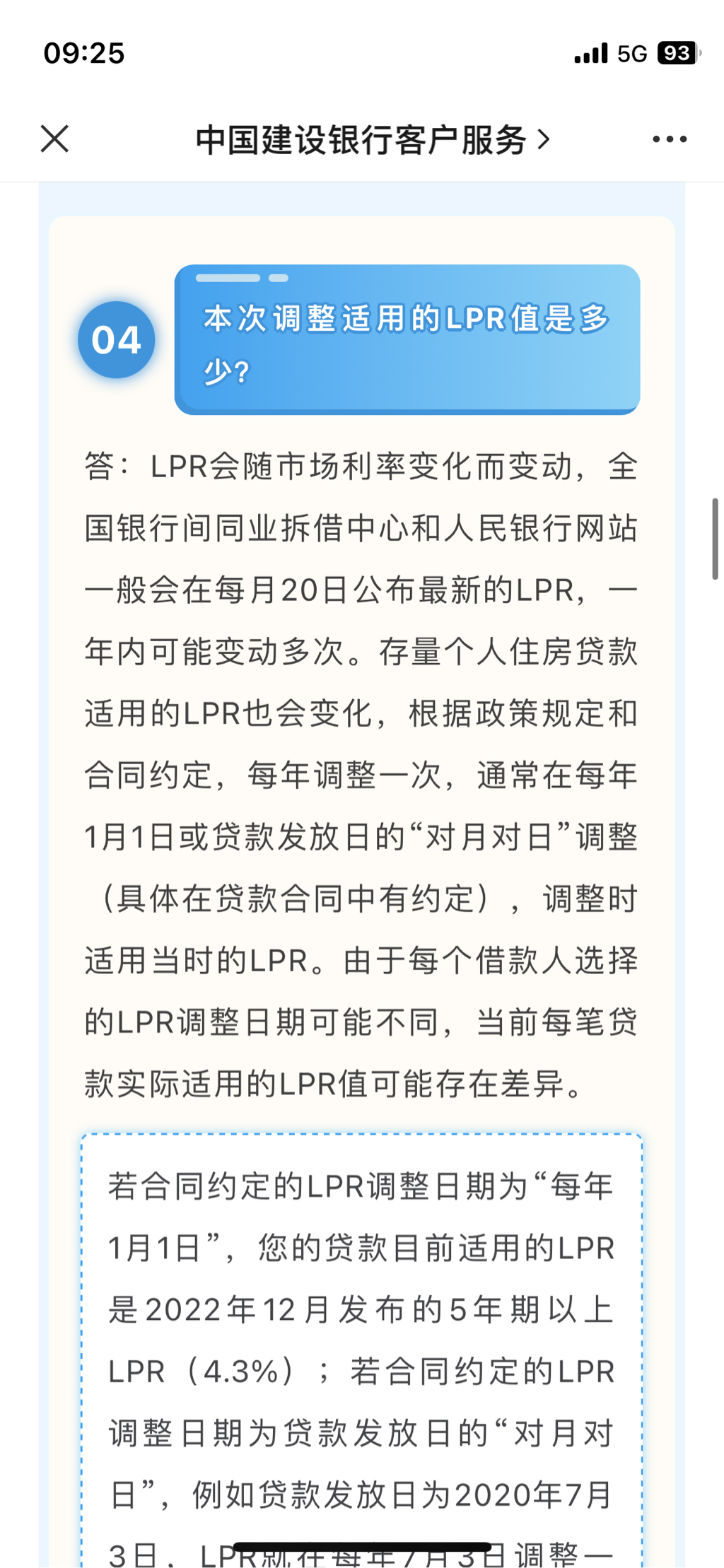

两处关键表述怎么理解?1,最低可调整至相应期限LPR不加点?相应期限lpr是最新的五年期以上lpr吗?还是贷款当年?2,按发放时所在城市首套房贷利率政策下限执行。这句直接说放贷时的首房贷利率政策各地政策利率下限人民银行官网各地分行9.1日已经公布了啊!直接去看就好,如果还是看不懂真的多读两遍公告与问答,都是大白话了,还不懂那也别问了,直接等925就知道了

两处关键表述怎么理解?1,最低可调整至相应期限LPR不加点?相应期限lpr是最新的五年期以上lpr吗?还是贷款当年?2,按发放时所在城市首套房贷利率政策下限执行。这句直接说放贷时的首房贷利率政策这大白话你都看不懂,不知道说啥了,白纸黑字,清清楚楚,明明白白的写着Lpr+0,Lpr就是变动值,肯定就是925的啊!https://mp.weixin.qq.com/s/ycYCEBcWW8iJma3e9K9O3w

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

两处关键表述怎么理解?1,最低可调整至相应期限LPR不加点?相应期限lpr是最新的五年期以上lpr吗?还是贷款当年?

2,按发放时所在城市首套房贷利率政策下限执行。

这句直接说放贷时的首房贷利率政策

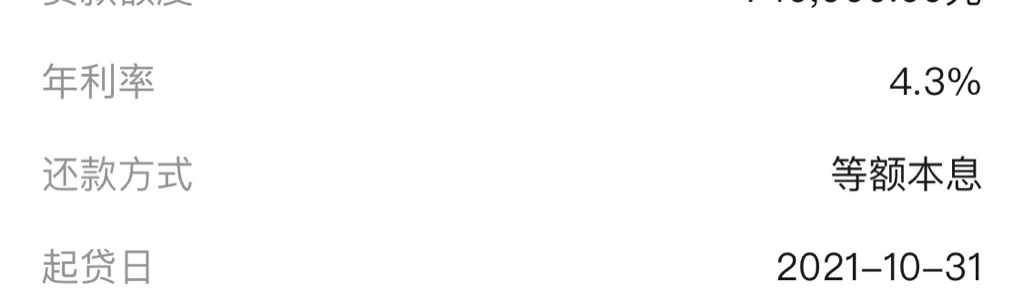

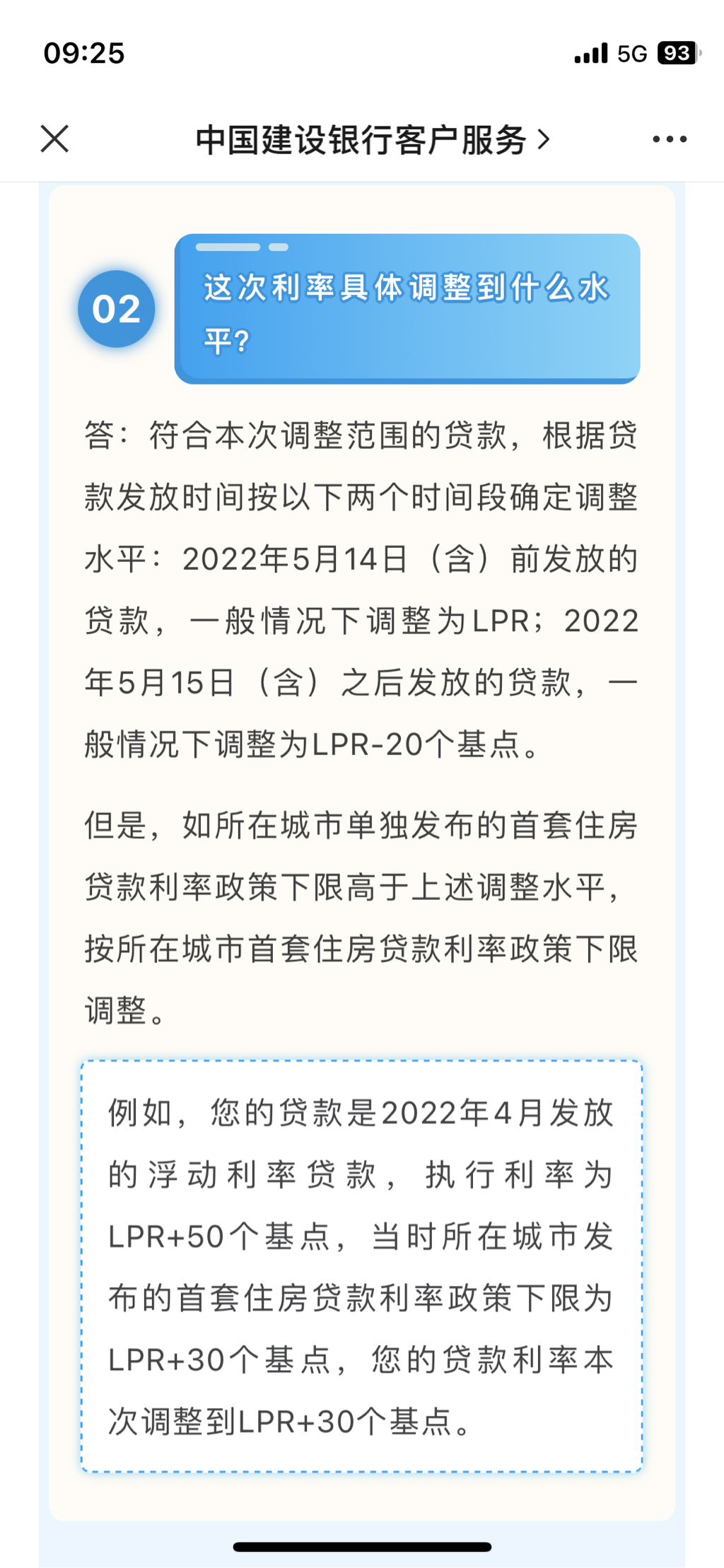

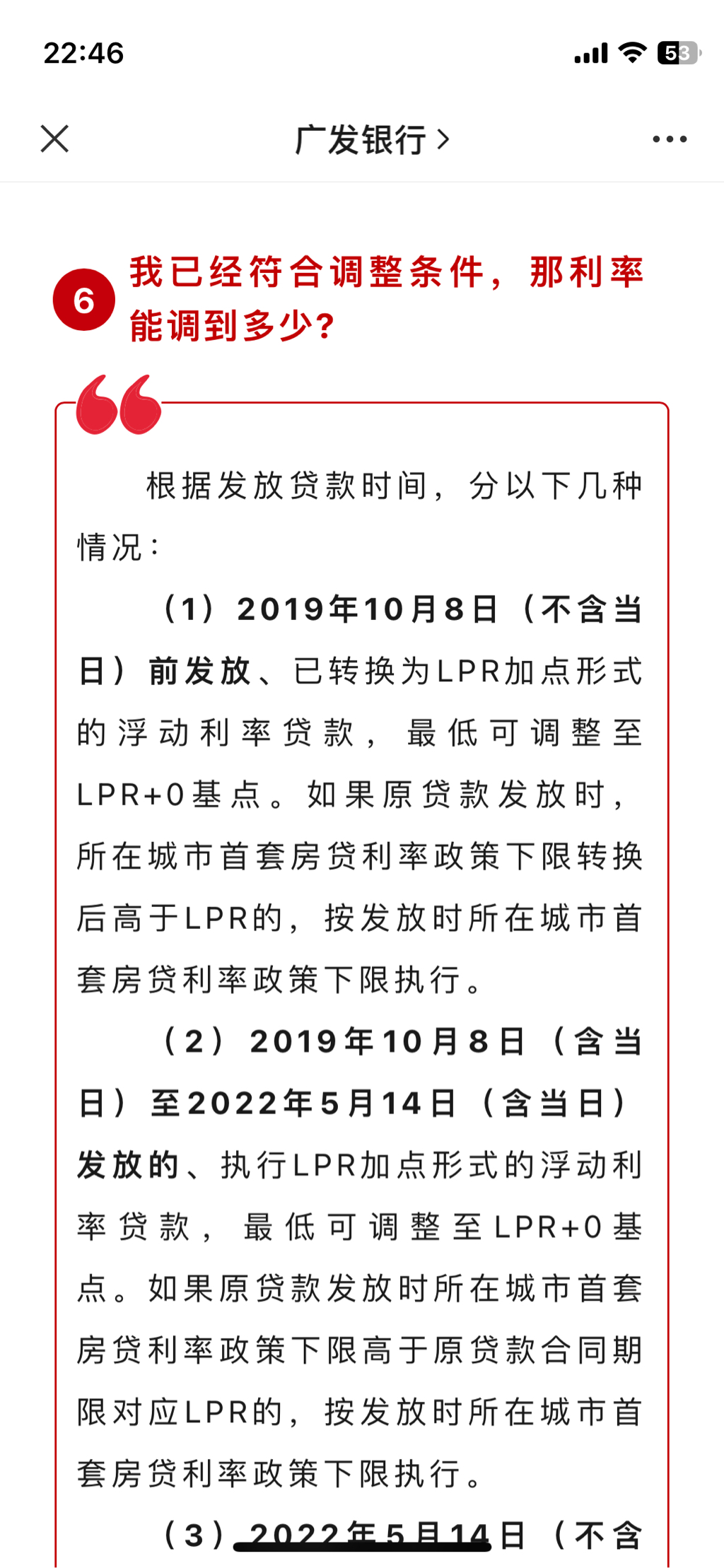

没问过银行,我是工行,公布的方案:1.2019年10月8日(不含当日)前发放、已按中国人民银行公告[2019]第30号要求转换为贷款市场报价利率(LPR)定价的浮动利率贷款,最低可调整至相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限转换后为LPR加点的,按发放时所在城市首套房贷利率政策下限执行。2019年10月lpr 4.85,2013查到6.55。

甘泉 - 量化分析,中庸配置,本金安全,满意回报。

你错了,19年之前的是降得最多的,因为19年前还没lpr。问了银行,这次无论是19年之前还是之后都是调到4.2或4.0。19年之前贷款后面转为浮动lpr加点的这次直接去掉加点,变为4.219年之前贷款后面转为固定利率的这次可以先转为lpr加点再去掉加点变为4.2相当于银行给了那些选固定利率的又一次变浮动的机会。所以这次19年前贷款的调整幅度最大,因为目前5点多,6点多的利率大多是19年前的贷款。...没问过银行,我是工行,公布的方案:1.2019年10月8日(不含当日)前发放、已按中国人民银行公告[2019]第30号要求转换为贷款市场报价利率(LPR)定价的浮动利率贷款,最低可调整至相应期限LPR不加点,原贷款发放时所在城市首套房贷利率政策下限转换后为LPR加点的,按发放时所在城市首套房贷利率政策下限执行。

2019年10月lpr 4.85,2013查到6.55。

不知道我这么理解对不对。

又错了,15之前的,很多选择了固定lpr,实际落后浮动利率0.6%了,这次他们还是调不了,结果只能是筹钱提前还贷。上浮30%的,如果当地当时最低加点就是4.8%*30%,他们这次也是无法调整的,最多能把今年3月后降的0.1%提前兑现了。https://mp.weixin.qq.com/s/n3BsooCaRHwtjirLRyS4Gw广发的公众号说的一清二楚

赞同来自: zhangsheng123

又错了,15之前的,很多选择了固定lpr,实际落后浮动利率0.6%了,这次他们还是调不了,结果只能是筹钱提前还贷。上浮30%的,如果当地当时最低加点就是4.8%*30%,他们这次也是无法调整的,最多能把今年3月后降的0.1%提前兑现了。最后一次回复,你全错了。不说了。

现在lpr是4.2,又错了,15之前的,很多选择了固定lpr,实际落后浮动利率0.6%了,这次他们还是调不了,结果只能是筹钱提前还贷。上浮30%的,如果当地当时最低加点就是4.8%*30%,他们这次也是无法调整的,最多能把今年3月后降的0.1%提前兑现了。

19年以前的,原本打折的,

这次是不调,还是执行打折利率,比如15-16年的这批原本打折的人,对这些人没影响。

19年以前的,原本加点的,

这次是最大的受益者,比如17-18年上浮30%这批人,原本利率是6点几,

调完是不能低于lpr,调完后就到lpr 4.2了,调低了200多基点。

我问过银行,大概是这样的,具体的到25号就知道了。

赞同来自: zhangsheng123

无疑对信用体系是个很大的伤害,银行是企业,国家是大股东,可是还有一众中小股东啊,他们利益谁来保障啊,贷款合同也是合同,合同都执行了还要更改合同条款,真是不知道怎么想的。以后买房子的发现买贵了是不是可以找开发商要求更改合同,买股票的买贵了能不能去找卖股票的要求更改成交价,公司做项目不挣钱是不是都去找甲方改合同啊。想要刺激消费完全可以银行的大股东分红后,国家把这些钱收去发给老百姓消费啊。感觉市场经济...既然是企业,凭什么不让贷款用户换银行贷款,这本就不是正常的现象,用普通企业的标准去衡量一个有特权的企业这就合理了吗,伤害信用体系前提是有信用体系,现在的银行有这个东西吗

你错了,19年之前的是降得最多的,因为19年前还没lpr。说 19之前没怎么降, 和说 19之前降的最多。。。。。都不是客观实际

问了银行,这次无论是19年之前还是之后都是调到4.2或4.0。

19年之前贷款后面转为浮动lpr加点的这次直接去掉加点,变为4.2

19年之前贷款后面转为固定利率的这次可以先转为lpr加点再去掉加点变为4.2

相当于银行给了那些选固定利率的又一次变浮动的机会。

所以这次19年前贷款的调整幅度最大,

因为目前5点多,6点多的利率大多是19年...

19之前,对于当时利率打折多的那些年份,这次的下降,基本就和他们无关了,而对于上浮多的那些年份,这次下降,实实在在吃了很大的红利

举个小例子,当时是9折房贷和平价,就直接享受不到这次,大约是15-16年?

在更早之前享受7折、8折那些,更都没法享受了

后来好像17-18年时候,房贷上浮的这些人,这次调整是最利好的

存量房贷调整,对于2019年之前的,基本没有降,那时lpr又高。这次也只是当年有加点的有些利好,应也不大,对银行影响感觉可以忽略你错了,19年之前的是降得最多的,因为19年前还没lpr。

问了银行,这次无论是19年之前还是之后都是调到4.2或4.0。

19年之前贷款后面转为浮动lpr加点的这次直接去掉加点,变为4.2

19年之前贷款后面转为固定利率的这次可以先转为lpr加点再去掉加点变为4.2

相当于银行给了那些选固定利率的又一次变浮动的机会。

所以这次19年前贷款的调整幅度最大,

因为目前5点多,6点多的利率大多是19年前的贷款。

19年前的有的能从6.35调到4.2,下调超200个基点。

京公网安备 11010802031449号

京公网安备 11010802031449号