Edge

Edge Chrome

Chrome Firefox

Firefox1、职投第一年。

看着其他大佬们职投后的旅居投资生活,对照着自己一年心惊胆战的疲惫,感觉差别有点大。职投的第一年,总希望能平稳一些,有个好点的开头,然而见识浅薄的我,好像是第一次看见这么多黑天鹅,集中在一个年份出来散步的。从年初俄乌、到YQ演化、再到地缘变化等等。然后再来一个贯穿全年的地产灰犀牛。市场这一年,都在告诉所有参与者,平稳才是稀缺、线性是不可期待的。

应对黑天鹅事件,我用的方式是最简单的方法,就是回撤砍仓。然后就演变成了,不断的拿浮盈喂回撤,黑天鹅出来都砍一次,砍了以后再小心翼翼的开仓,疲惫不堪。回撤砍仓,其实回头来看,完全不能增加收益,反而会错过不少反弹和减少亏损的机会。但是唯一的好处就是,让市场发生你难以预料的终极风险的时候,可以保护自己不受到一次性重大的伤害。作为一个用投机策略的参与者,由于在策略上是没有底的,回撤砍仓的设置人为创造了一定的底,让自己有了一些持续参与市场的信心基石。

第一次砍仓砍在3月15日,吃了一波差不多13%的回撤,3月16日市场就开始反弹,反指反的如此精准,记忆犹新。之后的几次砍仓,有的是砍对了市场风险,但是标的的α超过了市场,被砍飞了;有的是再次砍在了情绪波动的低点。不过有了继续参与的底气,也参与到了市场后续的一些机会。

2、关于学习与交流

年初设定的几个目标,一如既往的没有达成。学习程序依然只停留在念想上,只简单的学习了一些信息抓取的工具。其他的一些策略,主要还是更多的参与了重整事件。整理了要约收购的数据,在碧水源上投入了历史最高的单票仓位,然后半年报暴雷的时候又担惊受怕了一下,好在最后还有不错的收获。整理了一部份法拍的数据,不过没有过多的投入其中,唯一参与的比较深的法拍,卖飞在了拍卖日,被别人做了嫁衣。

不过今年,有一个选择还是挺正确的。今年,更多的选择和那些与我风格、甚至底层逻辑完全不相同,但是投资范围相同的投资者进行交流。从我原来完全没理解的思路和方向上,去学习了解别人是怎么看待这个市场的一些行为。这个市场是无比多元化的,有人参与正期望摒弃大方差,而有人就擅长把握大方差上的波动机会。多元化的投资者共同构成了这个市场的结果,了解那些与你完全不相同但是比较成功的投资者的行为,在一定程度上,是有利于补充和改善自己的框架的。

今年也和掌握丰富工具能力的大佬们交流比较多,看着别人的分析速度是你的几十倍的时候,还是感慨科技是第一生产力啊。

3、23年会是怎么样?

23年会是怎么样?站在22年的低基数上,似乎大家对23年的期望都会更好一些,但是复苏的力度有多大,分歧也比较大。对我而言,只希望来个平稳点的市场,低波动不仅对账户相对友好一点,对我的血压也比较友好……

但依然可以预见,市场风格还是会变化。抛弃30亿的言论看似久远,其实也就发生在21年初。22年和23年,低迷的经济基本面拉低了所有核心资产和赛道的回报,但是宽松的流动性和宽松的监管,注重预期而不注重现实的情绪下,培育了无数妖股、各类投机策略回报(龙头、小市值、ST、妖债等等)其实都不错。这个局面是会变化的,22年的最后一个月,已经出现了二八现象了。其实回过头想,我们是不是只是在时间周期上,由于FY,而落后了别人一年的周期。回头去看,21年初美股GME的时候的市场特征,是不是和今年的A股更加接近?那之后我们是不是在走别人走过的周期,同时还面临更加不好的全球环境?这样的基调下,是不是对投机策略相对不友好一些?

从ST而言,21年是超级大年,22年如果躲过退市风险,之后的ST其实是和各类型投机策略一样,有着较好的环境的。23年,ST将进一步自然萎缩,目前134家,摘帽去掉40家左右,退市去掉20家左右,基本就没剩多少了。其实又回到去年的疑问了,这个小众市场还能存在多久?市场在缩小,容量也在缩小,要继续,就要面临更大的流动性压力,不继续,下一步去哪儿也是个问题。

4、22年回顾

22年,职投第一年,为了降低心理压力,预留了比较多的储备资金用于支付装修费和抵抗风险等、也提前还了学区房的按揭。以可用资产基数计,净值1.79,最大回撤13%,收益金额与上一年基本持平。新的一年,依然希望平平稳稳。如果不能平平稳稳,至少希望全身而退。当然最好,能不能来个代码输错都能涨的大牛市,大家靠β就实现共同富裕,从而促进消费提振经济。

大佬,可以看看这个https://mp.weixin.qq.com/s/cncDpbqBXbBAu8ZsBZgiig应该是最后开发商破产了,楼房公开拍卖,拍卖所得资金进行偿债,申报债权登记的具有优先受偿权吧

赞同来自: 塔塔桔

请教大g神,我买的40年产权的封顶准现房五证全已烂尾五年,现在通知我们说开发商破产重整被法院受理了,要我去做债权人申报的登记。开发商只有这一个项目。不太懂我拿着正规购房合同最后怎么成了债权人?该不该申报债权?如果申报了结局是不是给我几万块钱把我打发掉,后面再有人接盘把房盖起来?大佬,可以看看这个https://mp.weixin.qq.com/s/cncDpbqBXbBAu8ZsBZgiig

赞同来自: wugreat 、cocotech 、一剑飘雪 、LGZZ 、好奇心135 、 、更多 »

假如今年走烂了多半是泥沙俱下的结果吧,单拿出来摘帽垃圾股本身,其实还算正常,三月份第一摘已经出来了,中基这个月底之前也有机会。现在的问题是没有一个股票摘帽后连续走强,把这个僵局打破,然而随着摘帽股越来越多,性价比应该更合适炒作,早晚会有人站出来的。摘帽投机之所以长期有效,也是因为它有很长时间的无效期,把好多浅尝辄止的资金熬走了对。摘帽其实整体不能算太差,只不过涨幅集中在1月和2月初了,整体平均15%的涨幅。之后断档就横盘了。盘的这一个月,又赶上重整投机整体走强,对比就更加强烈。

自交易所大量问询以后,这个熬的时间就更长了,熬的越长面临的市场波动就越大,不确定性也就自然大了。摘帽现在的逻辑底,还是存在于流动性改善这个核心条件。特别是这两年中小盘投机资金明显增多的情况下,摘帽后解除50万股流动性限制带来的流动性改善依然显著。这两年,摘帽前后的20日均交易量比是3.8和4.4。主观判断在这个核心条件没有动摇的基础上,还是能再搞一搞吧。

(三)公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,根据中国证监会行政处罚决定认定的事实,导致2015年度至2020年度内的任意连续年度财务指标已实际触及第9.5.3条规定的任一情形,或者导致2020年度及以后年度的任意连续会计年度财务类指标已实际触及本章第三节规定的终止上市情形

赞同来自: Timlin1024

大佬,麻烦问一下征求意见稿的链接在哪里?网上找不到!谢谢了http://www.szse.cn/aboutus/trends/news/t20230201_598529.html

http://www.sse.com.cn/lawandrules/publicadvice/c/c_20230201_5715601.shtml

上市规则

巴依老爷Lagom - 胜率、赔率、频率:价值股、成长股、低风险套利、量化、衍生品都如此。

巴依老爷Lagom - 胜率、赔率、频率:价值股、成长股、低风险套利、量化、衍生品都如此。

赞同来自: 大魏忠臣毌丘俭 、一剑飘雪 、darksage 、dhhlys 、hydk 、 、 、 、更多 »

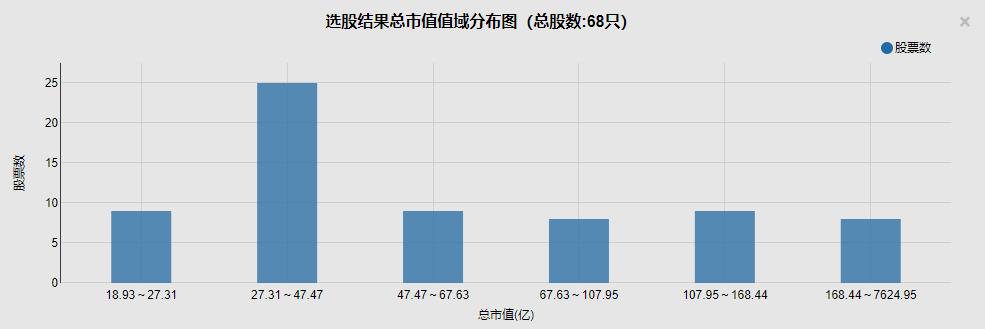

猜想一:主板IPO最低总市值约19亿元,中位数47亿,与目前上市一年内的新股最低总市值一样。

计算方式如下:

1、按照最近一年净利润6000万,IPO按照30PE-40PE计算,上市新股最低18-24亿市值,

2、按照累计三年营收10亿元,假设最近一年营收4亿元,主板新股平均市销率取4,则市值约16亿元。

猜想二:主板次新股是否有机会?主板IPO财务要求严格,IPO行业有限制,上市市值也会提高,新规下创业板亏损企业可以上市,未来更多IPO数量偏向创业板,科创板。

1、近3年:累计净利润由0.3亿提高到1.5亿,

2、累计经营现金流量净额0.5亿提高到1亿,

3、累计营收3亿提高到10亿。

猜想3:主板注册制后IPO耗时向创业板看齐,变长了。

2022年,A股首发上市公司数量总共有424家。其中,北交所IPO上市企业共83家,创业板148家,科创板123家,主板70家,2022年IPO最长的板块是创业板536天。

猜想4:注册制下不会大量退市,从政策上看,退市新规没有更紧,从统计数据看,2020-2022年底A股数量分别为:4140,4603,4904,退市数量分别为16、20、42。

http://stock.10jqka.com.cn/20230201/c644535919.shtml

自2019年7月注册制试点以来,笔者统计了注册制试点后的三年(2020-2022年)平均每年A股总的IPO数量为462家,而注册制前的三年(2016-2018年),平均每年的IPO数量为256家,注册制之后,A股IPO提速还是比较明显的。

随着注册制的深入实施,强制退市成为这一年A股的核心词汇。2019-2022年退市数量分别为10家、16家、20家、42家。以2022年为例,42家强制退市家数中,有8家创业板股票,科创板0家,沪深主板34家,注册制试点的创业板、科创板公司退市数量占A股退市总数不足两成。

赞同来自: 吉吉木 、atmn 、难有梦 、ivanwu 、塔格奥 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

G大想请教下您,注册制对于小市值策略影响如何,刚看了您其他地方关于该问题的讨论,感觉您是比较乐观的,觉得对于st股影响不大,那请教下对于小市值是否也是较小的负面影响?短期影响我觉得还是小的。

我个人觉得毕竟小市值核心在于波动和溢价,而全面注册制并未消除A股相对海外股市持续溢价的情况,即国内资金依然只能在国内流动,那小票享有流动性溢价不可避免,可能这次会降低一些流动性溢价,但小市值策略依然有较高价值,这是我的思考,谢谢您

A股的长期高估值,我觉得来自于两点,一点是资本相对封闭,就像你说的资金只能在国内流动。第二点就是没有做空,天然的估值水位高。

大家对注册制的推论逻辑,就是注册制导致上市公司家数增加,供给增加,在平均成交量维持不变的情况下,单票的流动性下降。那供给增加多少才能稀释流动性?

2022年IPO家数424家,全球第一,其中注册制环境下的科创123家、创业板148家、北交所83家,合计上市354家,剩下主板70家。目前主板排队的293家,注册制以后,主板上的家数肯定会更多,但是核心的科技企业更多还是适用科创板和创业板的条件,主板能增加也不会增加特别多。

那流动性稀释需要到什么程度才能对小票的流动性产生影响呢?

回看过去两年吧,2021年IPO家数481家,2021和2022年合计900家了。代表小盘的国证2000也没有受到IPO的影响导致流动性降低吧。拍脑袋认为,上市家数翻一倍,或者至少增长50%以上,在平均流动性不变的情况下,才有可能极大的稀释小盘股的流动性,甚至导致部分尾部企业触及交易类退市风险。按一年上500家,也得有再过个5年?那注册制了一年能不能上1000家?也是可以的,但是也是一个逐步放开的过程。毕竟注册制环境下的科创和创业板,每年也就100来家而已。

当然长期,如果减持注册制,过个几年,A股存续家数真上万家了,那尾部企业的流动性才堪忧。就现在这个环境,小盘股在涨停板和T+1制度的加持下,各种炒作连板,流动性溢价仍然明显啊。

不过对我来说,原来关心注册制,最核心的是关心交易制度的改变。原来传言注册制是全面20cm,类似创业板那样。那ST的5cm优势就荡然无存了,原来所有的策略全部作废。这次征求意见稿出来,核心交易制度全部不变化,算是一块石头落地。至于市场怎么看就不知道了。

赞同来自: 任大小姐 、画眉 、lacily 、塔塔桔 、djc354133 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

到年底,合计62只摘帽股,以摘帽日收盘价为起点,以摘帽日至2022年年底最后一个交易日为区间,以摘帽后最高收盘价为计算依据,统计了下摘帽后的最大涨幅情况。

62只摘帽股,只有8只股票的高点是摘帽日。意味着剩下54只都创出了新高。

摘帽后翻倍的4只,摘帽后涨幅超过50%的有20只,摘帽后涨幅超过20%的有40只。平均最大涨幅35%。而这些摘帽股在摘帽段的平均涨幅只有不到19%。

用的是以最高收盘价为计算依据,自带未来函数,所以定量数据没啥意义。不过从定性上看,至少说明这个逻辑链还存在。因为只有摘帽后的持有人还有足够的涨幅,摘帽前才有空间。

京公网安备 11010802031449号

京公网安备 11010802031449号