Edge

Edge Chrome

Chrome Firefox

Firefox

看了大二推荐的龙湖债(https://www.jisilu.cn/question/467570),纠结了半天,富力债实亏的50w,伤口还在痛咧。但是,15个月翻倍,真的好诱人。

投资帐户不敢赌了

零花钱帐户吃了快一年的理财,48.45先来1000张。迷你赌,想当年,偶买债券都是1w张起步的。真是唏嘘不已

纠结的地方摆出来给各位看官瞅瞅。

优点:

1) 15个月翻倍,对大神来说,这个收益率不值一提,对韭菜丑来说,做梦都觉得好高。

不要拿20+,30+元的地产债说事,这已经是(合格)个人投资者能买到最便宜的债券了

2) 龙湖号称是最健康的房地产民营企业

3) 穆迪:确认龙湖集团(00960.HK)"Baa2"发行人评级,展望调整至"负面"(2022年11月2号新鲜出炉,境外评级机构大多严苛,这个评级已经算很不错了)

https://caifuhao.eastmoney.com/news/20221102135348528829960

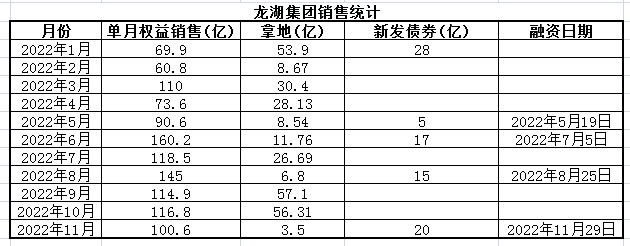

4) 销售业绩不错

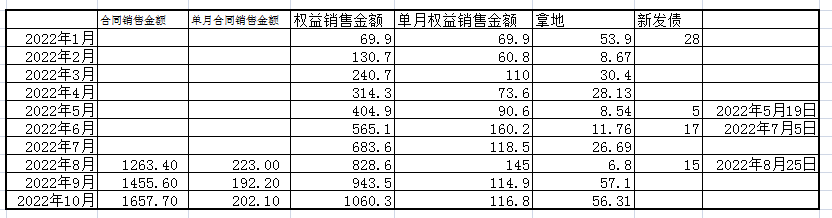

9月13日消息,龙湖集团9月13日早间在港交所公告,截至2022年8月末,本集团累计实现总合同销售金额人民币1263.4亿元,合同销售面积765.9万平方米,八月单月实现总合同销售金额人民币223.0亿元,合同销售面积128.5万平方米;八月单月实现归属本公司股东权益的合同销售金额人民币145.0亿元,归属本公司股东权益的合同销售面积85.6万平方米。

这个销售情况,在2022年凄惨的房地产行情下,已经算得上是一股清流了。

5 ) 除非要灭亡所有的民营房企,总要保留几个优秀样板。显然,龙湖就是不错的样板。如果没有更多黑幕的话。

6 ) 小额钢兑的惯例

富力债都钢兑2000张,也就是说即使违约,也有很大希望小额钢兑

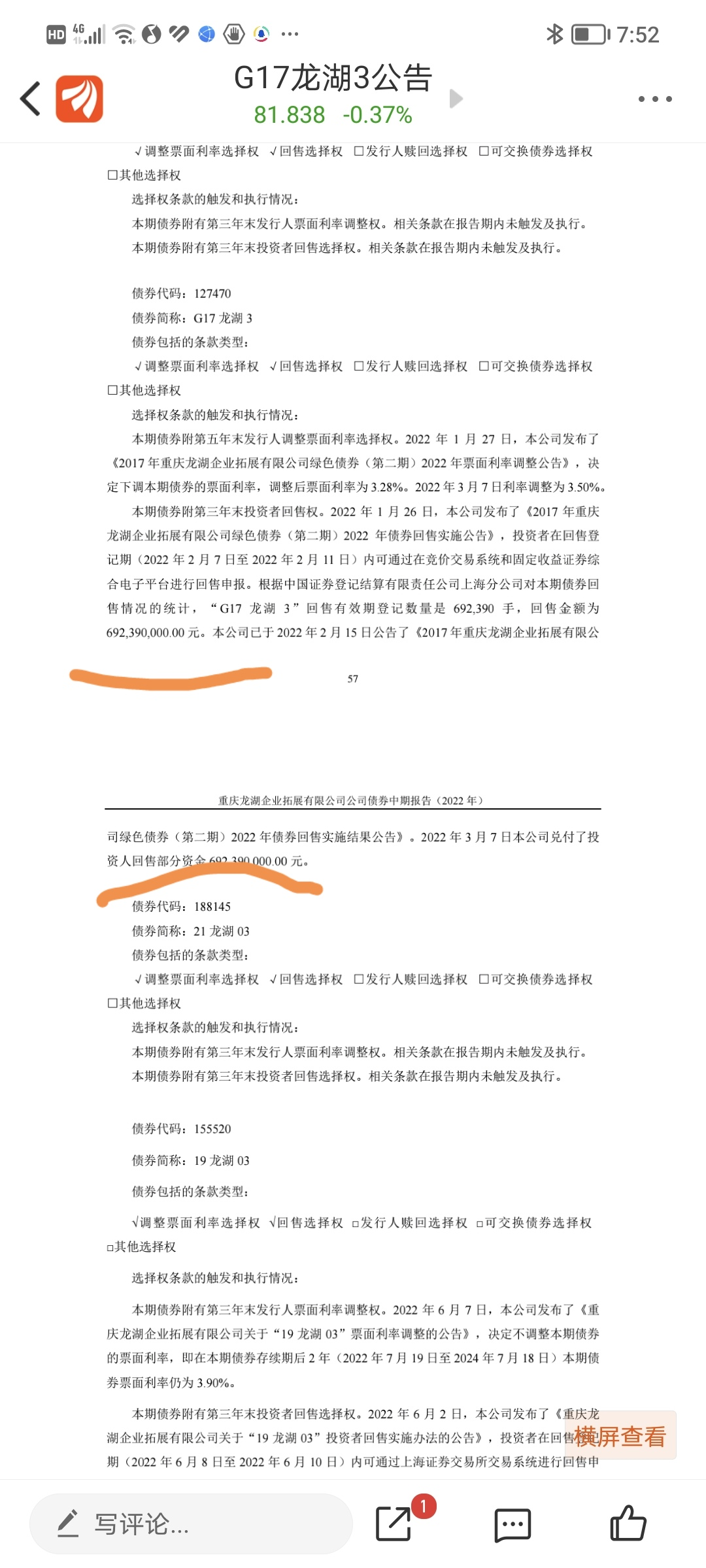

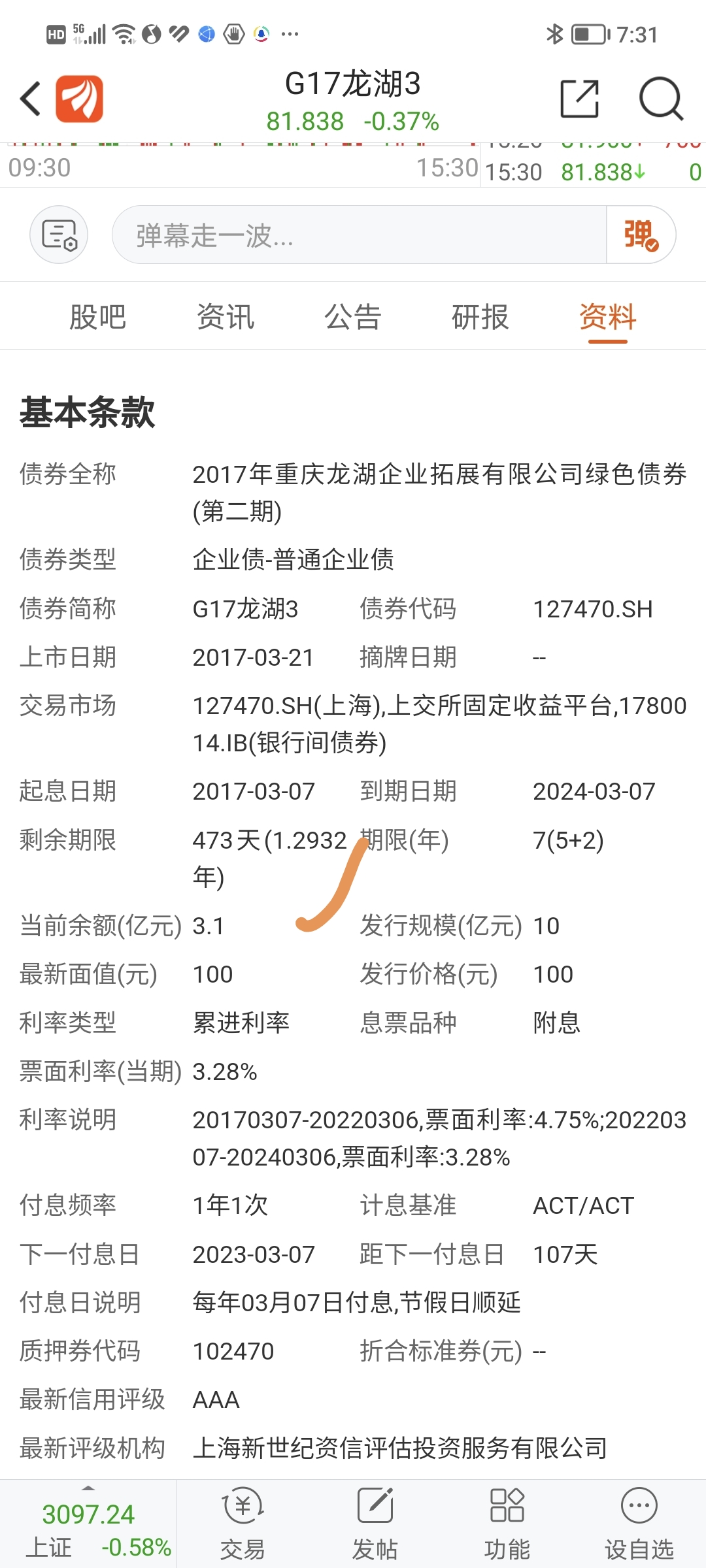

7 ) G17龙湖3(127470)公众还能购买

当一支债券违约风险很大时,中登会果断保护投资者把该债券加q,关小黑屋。但是现在普通投资者还能购买龙湖债,说明,至少在中登眼里,龙湖债还是AAA。当然,这种价格爆跌,随时可能被关小黑屋。

缺点:

1) 提前还贷的谜之操作

龙湖集团提前偿还51亿港元银团贷款

https://finance.eastmoney.com/a2/202210312545892512.html

这是什么操作?

a 手里现金太多,主动提前还贷,降低融资成本? 现在真有这样的房企吗?

b 银团抽贷?

2) 吴亚军隐退

在这个敏感时刻,创始人隐退,据称是到米国陪娃,安享晚年。随后,股债崩盘,负面效应极大。难道龙湖的智囊团没有考虑到这种恶果吗? 真的想陪娃,挂着董事长的名义在米国游学不是一样的吗?就不会有这种恶果。

更是有恶言传,XX跑路到米国了。

3) 房地产债券大规模违约的现状

其它债券违约,全国上上下下一致谴责,唯独房地产企业可以XX违约——保交楼,护民生

4) 机构给龙湖债定价极低

你以为49元的价格已经很低了吗?

NO! 20龙湖06(163901)只有32.3元,21龙湖05(188560)只有36元。

无它,这两支龙湖债只有合格机构投资者才能购买。要知道违约的富力债也要30元,换句话说,消息更灵通的机构认为龙湖债必定违约!

5) 逆市百亿拿地的骚操作

房地产企业纷纷收缩银根,龙湖居然斥资百亿拿地。上次,这样骚操作的是融创,孙宏斌更是扬言,其它房地产企业债券都可能违约,唯独融创不会,后来,融创陷入困境,让人夷笑大方

6) 路边社负面消息

Carby:

刚问了重庆地产行业的朋友,当地的龙湖已经开始裁员,拖欠供应商货款,部分项目有烂尾迹象了。风险还是蛮大的,都注意下吧。

7) 标普下调评级

龙湖集团:标普全球评级将龙湖集团控股有限公司(Longfor Group Holdings Ltd.,)的长期发行人信用评级从“BBB”下调至“BBB-”,展望“负面”,并将该公司的高级无抵押票据长期发行评级从“BBB-”下调至“BB+”。

8) 小额钢兑并不保险

比如,华夏幸福,就是不兑。

风险提示:买入该债券极可能因为发行方违约而血本无归。

不知道这算第几只箭了?

赞同来自: edvintracy 、happysam2018 、adodo 、UniqueLy 、Lee97 、 、更多 »

赞同来自: 青火 、Duckruck 、田野麦芒 、afatzhao 、好奇心135 、 、 、更多 »

关于主贴中的一些关于龙湖的负面消息我就是房地产行业的,这里面说的不完全正确,拖欠供货商的钱,龙湖拖欠我公司的货款都拖了一年多了,但金地就不拖,绿城就不拖。不过龙湖有个好处,就是走合同都很快,不会故意拖着不走合同,至少有了合同将来也能打官司

我向房地产界中的朋友打听了一下。

问:吴亚军跑路了吗?

答:不可能。

问:传闻龙湖拖欠供贷商的钱怎么看?

答:这是房地产的行规,不论是否景气,都会尽量拖到最后才给供货商的钱。

问:有人说龙湖有楼盘有烂尾迹象

答:这也是房产公司的常规操作,如果楼盘房子卖的好,就会抓紧修,如果卖的不好,就会慢慢磨,看上去像烂尾了一样……

问:龙湖为什么提前还贷,是不是有银行抽贷?

...

赞同来自: luckych 、freetstar89 、Lee97 、steven1521 、好奇心135 、 、 、更多 »

这个有点像餐饮的翻台率。翻台率高的企业即使你不知道它的毛利率等数据,但是你基本可以确定他是一个好的餐饮企业。

如果房地产企业无法快速周转,那他那么多土地储备的银行贷款,光利息都可以压死他。他们不像李嘉诚是低位囤的地,你可以快快前10大房企基本都是最近3-5年高位拿的地。这些土地都是从银行借款而来。1年的利息都基本可以顶得上房地产公司的市值了。一旦销量受阻,基本就完蛋。

关于主贴中的一些关于龙湖的负面消息很多恒大的员工都投资了恒大,有的是买了恒大理财,有的是买了恒大的房子,有的是入股了恒大的项目。所以恒大暴雷钱内部基本没消息透露出来,无论房子还是理财。全身而退的人很少。

我向房地产界中的朋友打听了一下。

问:吴亚军跑路了吗?

答:不可能。

问:传闻龙湖拖欠供贷商的钱怎么看?

答:这是房地产的行规,不论是否景气,都会尽量拖到最后才给供货商的钱。

问:有人说龙湖有楼盘有烂尾迹象

答:这也是房产公司的常规操作,如果楼盘房子卖的好,就会抓紧修,如果卖的不好,就会慢慢磨,看上去像烂尾了一样……

问:龙湖为什么提前还贷,是不是有银行抽贷?

...

换成龙湖也可以。龙湖内部的人,不会有1个人说龙湖的不好。所以有些东西不会灯下就黑或者灯下就亮

房地产绑架了zf,所以zf帮他稳价。房地产绑架了员工。所以员工一直帮他唱赞歌。

赞同来自: 丢失的十年 、退休老李 、Lee97 、orchimike 、happysam2018 、 、 、更多 »

我向房地产界中的朋友打听了一下。

问:吴亚军跑路了吗?

答:不可能。

问:传闻龙湖拖欠供贷商的钱怎么看?

答:这是房地产的行规,不论是否景气,都会尽量拖到最后才给供货商的钱。

问:有人说龙湖有楼盘有烂尾迹象

答:这也是房产公司的常规操作,如果楼盘房子卖的好,就会抓紧修,如果卖的不好,就会慢慢磨,看上去像烂尾了一样……

问:龙湖为什么提前还贷,是不是有银行抽贷?

答:不可能,如果有抽贷,我们(地产这一行)一定会听到传闻

这个朋友不是龙湖的,他在成都房地产很多年,但他有很多朋友在龙湖。

赞同来自: happysam2018 、天天福气 、春明觉晓 、好奇心135

同日,工商银行与万科集团、金地集团、绿城中国、龙湖集团、碧桂园集团、美的置业、金辉集团等12家全国性房地产企业,以总对总方式签订战略合作协议,提供意向性融资总额达6550亿元共促房地产市场平稳健康发展。

邮储银行11月24日分别与万科集团、龙湖集团、绿城集团、碧桂园集团、美的置业集团签署全面战略合作协议,提供意向性融资总额2800亿元,共促房地产市场平稳健康发展。

中国农业银行与中海发展、华润置地、万科集团、龙湖集团、金地集团五家房企举行银企战略合作协议签约仪式,银企各方将利用各自行业优势,整合资源,深化全面合作,按照自愿平等、互利共赢的原则,围绕商品房、保障房、城市更新等重点领域,在房地产开发贷款、个人住房按揭贷款、并购贷款、债券承销与投资等业务方面,进一步加深合作,建立长期稳定的合作关系。

泡沫破灭后,那些地产公司是优质的,按图索冀就可以了。

赞同来自: Lee97 、天天福气 、好奇心135 、ypcypc

短短两日,国有六大行全部出手,打响了支持房企融资的“第一枪”。

11月24日,工商银行宣布,向万科、金地、绿城中国、龙湖、碧桂园、美的置业、金辉等12家全国性房地产企业,提供意向性融资,总额达6550亿元。

同日,建设银行与中交建、首开、越秀、万科、龙湖、美的置业、合生创展等8家房企签署合作协议。中国银行向碧桂园、龙湖集团各提供600亿元意向性授信,邮储银行则与5家房企签约,提供意向性融资总额2800亿元。

而在前一天,农业银行、中国银行、交通银行分别宣布,向多家房企提供相关融资服务。

华尔街见闻根据各家银行披露的数据统计,六家国有银行将向房企提供的资金支持规模已经超过万亿。

赞同来自: 天天福气 、Lee97 、you123a 、neverfailor 、genamax 、更多 »

此外,华尔街见闻获悉,中国工商银行将于近期与龙湖集团、碧桂园等房企签署银企战略合作协议,提供数百亿意向性授信额度,预计将于明后天陆续签约。接下来几天,包括龙湖、万科、金地和碧桂园等在内的优质房企,还将获得多家银行的支持

赞同来自: 天天福气

专家认为,本次会议与央行近期操作反映出当下货币信贷政策的主要目标是助力宽信用,而非提高流动性市场水位。基建、制造业中长期贷款是主要的信用载体,以有效拉动中长期经济内生增长潜力。本次会议明确了商业银行在后续将加大对房地产融资尤其是对“保交楼”工作的支持,填补了房地产企业、建筑企业正面临的资金难问题。为引导房地产市场尽快实现软着陆,接下来调降5年期以上LPR报价以推动楼市企稳回暖仍存可能。

赞同来自: 天天福气 、PYUYAN 、you123a 、退休老李

赞同来自: PYUYAN

深思熟虑周五也买了,逻辑第一是,127470普通人可买,债权人多,盘子小只有10个亿,相比于龙湖其他债来说,优先级高。第二,24年到期,差不多是龙湖这些债里比较早要偿还的了,也就是说只要龙湖能抗1年不暴雷,问题不大第三,龙湖最新拿到了200个亿发债额度第四,官网上政策出来龙湖是第一批唯一受益者,旭辉美的都是第二批了,同时10号申请,15号就批准注册了,官网当时是头版头条,还有加快政策这种话,所以...再说了,200亿发行是没有问题的,但要资产抵押物的,刚好龙湖天街应该可以,其他的房地产公司想拿到没有那么容易,所以剩着为王,你们可能没有注意,这个增信发债要有抵押物的,媒体故意忽略了,所以没有那么多房地产能拿到的,因为有抵押物,早就给银行换贷款了,所以说这个利好就几个可以拿到,龙湖是其中之一

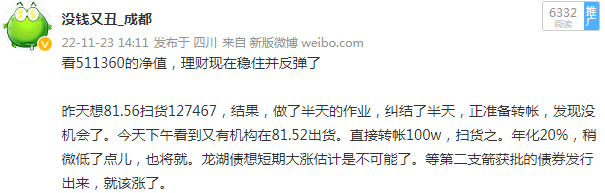

今天,单位又开会,大意是下周一开始,钉钉每天早晚打考勤。然后,工资又要下降了。我买的短债基金,贵阳银行爽七来都亏钱了。银行t0理财也纷纷取消。渤海银行的t0理财甚至创造了只有0.5%的纪录。突然,觉得鸭梨倍增,必须博一把了。目前,能够想到博一把的机会,最直接的就是龙湖债。以前一直恐高,基本上踏空了整个龙湖债的涨幅。鱼身都已经错过了。现在,仔细想想,当初赌南钢债的时候79元,也低不到哪里去。龙湖债...上次已经降了50%了,还要降吗?有辞退指标直接拿补偿金?

赞同来自: XIAOHULI92 、ananjiaye 、PYUYAN 、小啊峰也 、windlike 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第二,24年到期,差不多是龙湖这些债里比较早要偿还的了,也就是说只要龙湖能抗1年不暴雷,问题不大

第三,龙湖最新拿到了200个亿发债额度

第四,官网上政策出来龙湖是第一批唯一受益者,旭辉美的都是第二批了,同时10号申请,15号就批准注册了,官网当时是头版头条,还有加快政策这种话,所以龙湖作为这种政治宣传典型,如果200亿没发出来,是打自己脸,是不给领导交代,政治大于天,那么只要200个亿顺利发出,127470就很安全了

不排除合并计算。因此建议使用协商成交方式进行分仓。这也是唯一一个能低于10万元面额门槛交易的办法了。关于发布施行《上海证券交易所债券交易规则》及有关事项的通知http://www.sse.com.cn/lawandrules/sselawsrules/bond/trading/currency/c/c_20220422_5701327.shtml第五十三条 除本所另有规定外,债券交易申报数量应当...这个协商成交方式是怎么操作的?

今天,单位又开会,大意是下周一开始,钉钉每天早晚打考勤。然后,工资又要下降了。我买的短债基金,贵阳银行爽七来都亏钱了。银行t0理财也纷纷取消。渤海银行的t0理财甚至创造了只有0.5%的纪录。突然,觉得鸭梨倍增,必须博一把了。目前,能够想到博一把的机会,最直接的就是龙湖债。以前一直恐高,基本上踏空了整个龙湖债的涨幅。鱼身都已经错过了。现在,仔细想想,当初赌南钢债的时候79元,也低不到哪里去。龙湖债...我刚从港股房地产股票里出来,全买入龙湖债了,龙湖没有你想得那么可怕,不说别的,他的持有物业,很多是无抵押的,是自由物业,违约风险很低,马上增发配股了,你要抓紧时间哦,配股公布后,可能就没有这个价格了。因为是看了你的贴买入的,所以说多说了几句。

完全同意,我也准备80左右再加点。只是不太确定小额兑付是按品种还是按账户?比如同一个账户470买了2000张,467再买2000张如果真走到小额兑付的地步,应该是按品种分别算兑付额度吧?不排除合并计算。

因此建议使用协商成交方式进行分仓。

这也是唯一一个能低于10万元面额门槛交易的办法了。

关于发布施行《上海证券交易所债券交易规则》及有关事项的通知

http://www.sse.com.cn/lawandrules/sselawsrules/bond/trading/currency/c/c_20220422_5701327.shtml

第五十三条 除本所另有规定外,债券交易申报数量应当符合以下要求:

(四)采用协商成交方式的,债券现券申报数量应当不低于1000元面额,且为100元面额整数倍。债券通用质押式回购的申报数量应当为1000元面额或者其整数倍;

本条第四款中“采用协商成交方式的,债券现券申报数量应当不低于1000元面额,且为100元面额整数倍”的实施时间另行通知。采用协商成交方式的,债券现券申报数量应当为1000元面额或者其整数倍。

今天,单位又开会,大意是下周一开始,钉钉每天早晚打考勤。完全同意,我也准备80左右再加点。只是不太确定小额兑付是按品种还是按账户?比如同一个账户470买了2000张,467再买2000张如果真走到小额兑付的地步,应该是按品种分别算兑付额度吧?

然后,工资又要下降了。

我买的短债基金,贵阳银行爽七来都亏钱了。银行t0理财也纷纷取消。渤海银行的t0理财甚至创造了只有0.5%的纪录。

突然,觉得鸭梨倍增,必须博一把了。

目前,能够想到博一把的机会,最直接的就是龙湖债。以前一直恐高,基本上踏空了整个龙湖债的涨幅。鱼身都已经错过了。

现在,仔细想想,当初赌南钢债的时候79元,也低不到哪里去...

赞同来自: XIAOHULI92 、我是一个新用户 、重山 、edvintracy 、Lee97 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

然后,工资又要下降了。

我买的短债基金,贵阳银行爽七来都亏钱了。银行t0理财也纷纷取消。渤海银行的t0理财甚至创造了只有0.5%的纪录。

突然,觉得鸭梨倍增,必须博一把了。

目前,能够想到博一把的机会,最直接的就是龙湖债。以前一直恐高,基本上踏空了整个龙湖债的涨幅。鱼身都已经错过了。

现在,仔细想想,当初赌南钢债的时候79元,也低不到哪里去。龙湖债有很多独特的地方以前堵垃圾债都是合格投资者才能买的q债,我只有一个合格投资者帐户。而现在有了拼帐户的机会。以前没有,估计以后也很难有了。

1 国家已经开始救助房地产,而救助对象首选就是那些优质的(民营)房地产企业。龙湖是其中的侥侥者。

2 境外三家评级机构都给龙湖投资级的评价

3 强债鉴定术——当一支债券爆跌后过一段时间,你居然还能买入,这支债券的问题一定比你想象的小很多。

4 就算龙湖债最终违约,小额兑付也是极有指望。富力那么困难都兑付了2000张/帐户,剩余的展期。2000张/帐户基本上风险非常小。如果帐户太少。极端情况下可以考虑进一步放松到5000张/帐户。

今天82元开始买入龙湖债,虽然现在只有20%的收益率,相对于垃圾债这个收益率太低了,当明年所有t0理财都消失了,大家自然会体验到20%的珍贵。

准备投入的资金量,以不超过2021年利润为界。

如果龙湖债关门,准备赌兑付。

惠誉认为,龙湖能够在可控的短期再融资需求下保持充足的流动性。公司财务灵活性也得益于规模庞大的未经抵押的投资物业组合,为公司提供了可行的融资选择。据其预计,龙湖集团的总租金和物业管理收入将以每年15%-20%的速度稳步增长,2022年达到230亿元、2023年达到280亿元。

经营性收入提供稳定的现金流之外,龙湖在境内的融资也得到监管机构支持。11月15日,中国银行间市场交易协会官网信息显示,交易商协会批准龙湖集团200亿元储架式注册发行,中债增进公司同步受理企业增信业务意向。此外,央行和银保监会联合发布“金融16条”,涉及开发贷、信托贷款、并购贷、保交楼、房企纾困、贷款展期等诸多领域,支持房地产市场平稳健康发展。惠誉认为,近期宣布的支持房地产开发商债券和银行融资的政策,对龙湖维持其境内融资渠道是积极正向的。

惠誉认为,龙湖保持着良好的债务结构,截至2022年上半年末,龙湖拥有人民币220亿元的短期债务,占其总债务的10%。10月31日以来,龙湖提前偿还银团贷款86亿港币,将于12月9日提前赎回3亿美元2023年到期的优先票据,合计提前还款超过100亿港元,显示出公司充足的流动性。

提前偿还债务之外,龙湖还在积极储备土地,根据公司公告,10月份龙湖集团新增7块土地储备,总建筑面积92.85万平方米,权益建筑面积63.65万平方米。截至目前,龙湖共获取32块地,合计权益地价达到278.3亿元。

在惠誉发布报告之前,穆迪发布评级报告,维持龙湖集团“Baa2”的投资级评级。穆迪认为,龙湖集团经常性租金收入、稳健的财务状况和充足的流动性为Baa2评级提供有力支撑,并能够为其提供应对短期波动的缓冲。随后,2022年11月3日,标普发布评级报告,确认龙湖集团的投资级评级,认为龙湖集团现有的充足现金将满足其到2023年底的短期债务偿还需求。

11月14日,瑞银发布龙湖集团研究报告,认为“最坏的情况已经过去了”,上调龙湖为“买入”评级。基于SOTP(分类加总估值法)测算,瑞银认为龙湖的目标价为25.70港元,较11月15日收盘价,还有19.3%的上涨空间。

瑞银认为,随着疫情防控政策转向,购房者恢复对未来收入的预期,房地产市场将迎来复苏。

赞同来自: cbdcbd

为支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险,促进房地产市场平稳健康发展,中国银保监会、住房和城乡建设部、人民银行联合印发《关于商业银行出具保函置换预售监管资金有关工作的通知》(以下简称《通知》),指导商业银行按市场化、法治化原则,向优质房地产企业出具保函置换预售监管资金。

《通知》指出,监管账户内资金达到住房和城乡建设部门规定的监管额度后,房地产企业可向商业银行申请出具保函置换监管额度内资金。商业银行可按市场化、法治化原则,在充分评估房地产企业信用风险、财务状况、声誉风险等的基础上进行自主决策,与优质房地产企业开展保函置换预售监管资金业务。

《通知》的发布和实施,将帮助优质房地产企业缓解流动性压力,稳定房地产市场预期,促进房地产市场平稳健康发展。下一步,银保监会、住房和城乡建设部、人民银行将密切沟通协作,联合做好《通知》贯彻落实工作,指导商业银行依法合规开展保函置换预售监管资金业务。

中国银保监会、住房和城乡建设部、人民银行有关部门负责人就《关于商业银行出具保函置换预售监管资金有关工作的通知》答记者问

为支持优质房地产企业合理使用预售监管资金,防范化解房地产企业流动性风险,促进房地产市场平稳健康发展,中国银保监会办公厅、住房和城乡建设部办公厅、人民银行办公厅联合印发了《关于商业银行出具保函置换预售监管资金有关工作的通知》(以下简称《通知》)。中国银保监会、住房和城乡建设部、人民银行有关部门负责人就相关问题回答了记者提问。

一、对保函的额度和期限有什么要求?

《通知》要求,保函仅可用于置换依法合规设立的预售资金监管账户的监管额度内资金。置换金额不得超过监管账户中确保项目竣工交付所需的资金额度的30%,置换后的监管资金不得低于监管账户中确保项目竣工交付所需的资金额度的70%。监管额度内资金拨付使用时,保函金额相应下调,确保监管账户内资金始终不低于项目竣工交付所需的资金额度的70%。如房地产企业未向监管账户内补足差额资金,保函金额不得调整。此外,要求商业银行合理确定保函期限,确保与项目建设周期相匹配。

二、商业银行开具保函置换预售监管资金应符合什么要求?

《通知》规定,监管评级4级及以下或资产规模低于5000亿元的商业银行不得开展保函置换预售监管资金业务。商业银行不得向作为本银行主要股东、控股股东或关联方的房地产企业出具保函置换预售监管资金。企业集团财务公司等非银行金融机构不得出具保函置换预售监管资金。

三、如何使用保函?

房地产企业提供商业银行出具的保函,向住房和城乡建设部门请求释放预售资金监管账户相应额度资金的,监管账户行应配合住房和城乡建设部门做好必要的审核工作。住房和城乡建设部门研究同意后向监管账户行发出拨付指令。监管账户行根据住房和城乡建设部门拨付指令做好资金拨付,并等额减少账户管理额度。

四、商业银行应如何防范业务风险?

商业银行在出具保函置换预售监管资金时,要参照开发贷款授信标准,选择经营稳健、财务状况良好的优质房地产企业。保函额度全额计入对房地产企业及其所属集团的统一授信额度。要通过保证金、房地产企业反担保以及其他增信措施,防范保函业务风险,按要求计提风险资本,提取风险准备。一旦出现垫付,出函银行要及时向房地产企业采取追索措施,保全债权安全。垫付资金应足额计提拨备、真实分类,不得隐藏风险。

五、房地产企业应履行什么责任?

房地产企业要按规定使用保函置换的预售监管资金,优先用于项目工程建设、偿还项目到期债务等,不得用于购置土地、新增其他投资、偿还股东借款等。房地产企业要按约定承担监管账户内的资金补足义务,确保项目建设资金充足。

赞同来自: edvintracy 、YmoKing 、freetstar89 、塔塔桔 、Lee97更多 »

两周前跟券商的人聊,知道我买了地产,一个劲劝别买、危险,推荐小甜甜:信创。

以后要多跟券商聊聊,多好的参照物

京公网安备 11010802031449号

京公网安备 11010802031449号