Edge

Edge Chrome

Chrome Firefox

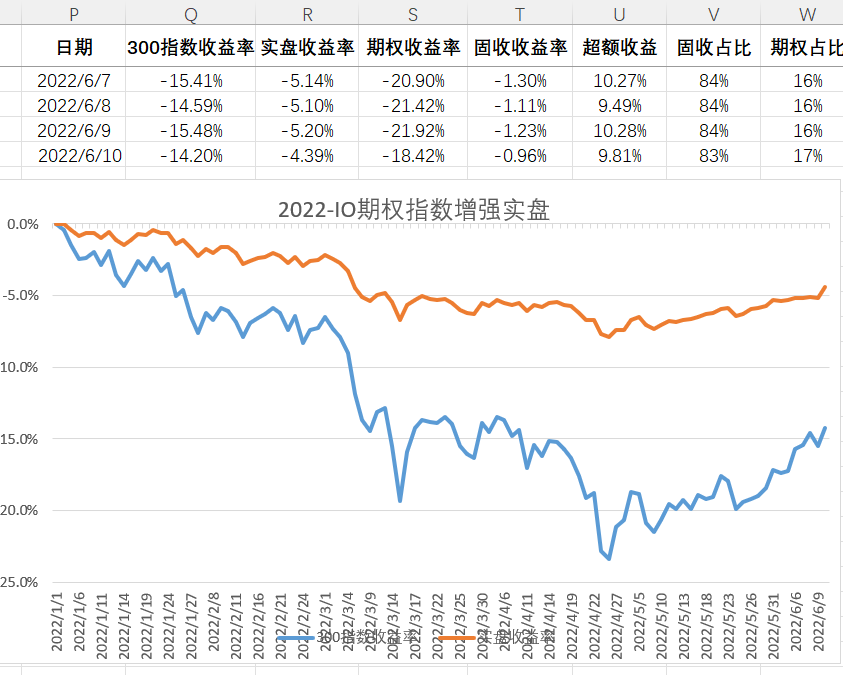

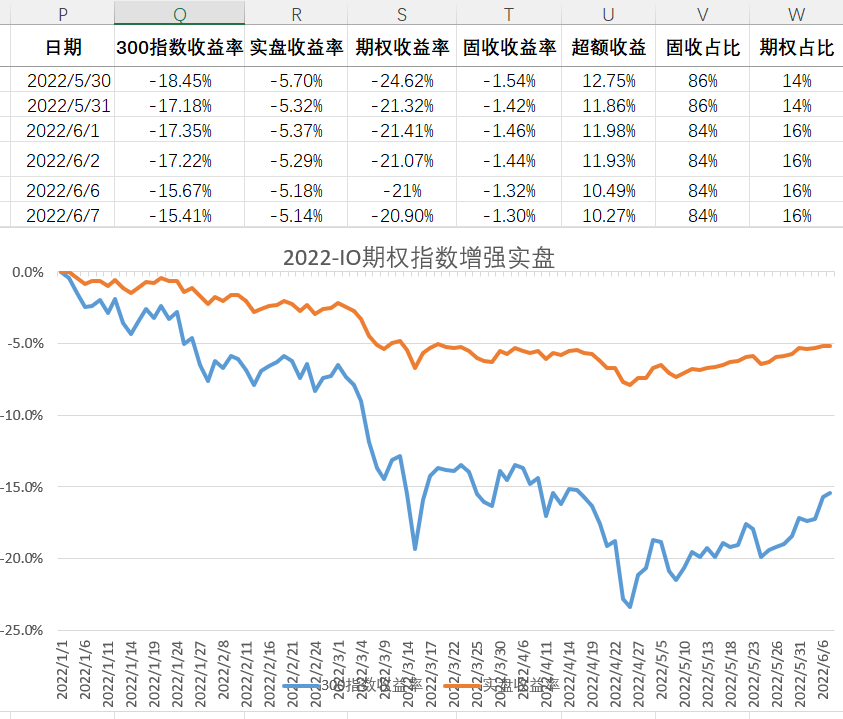

Firefox1,本策略适合大资金做配置,争取做到保证本金基本安全的情况下做到整体年化10%以上。

2,本策略源自 @账户已注销 大神提出的9债1购策略,我在这个基础上多拿出10%的固收去做卖购,争取在不限制买购端盈利的基础上多赚时间的钱。

3,八成固收+仓位的年化保守估计在6%左右,也就是可以贡献约5%的整体收益。因此两成期权仓位需要做到至少30%的回报才可能使整体资金回报超过10%。

4,固收+多少跟300指数走势有相关性,等于包含了部分指数多头仓位。

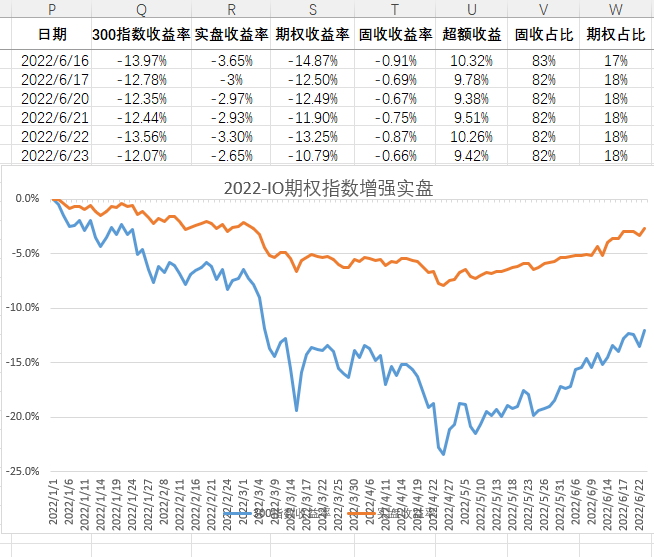

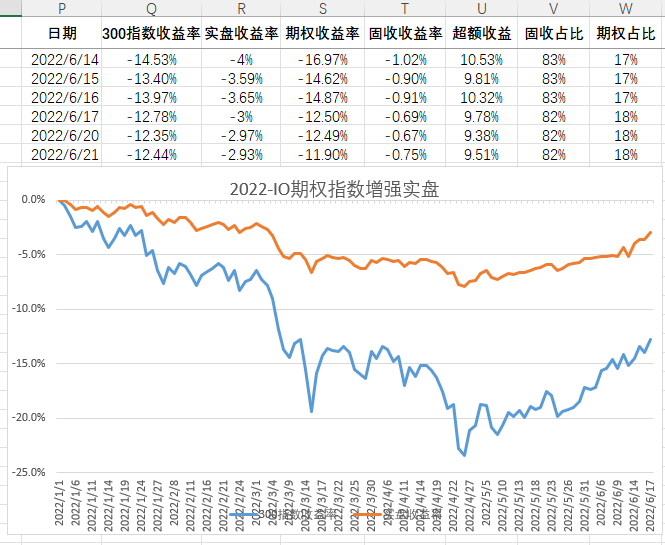

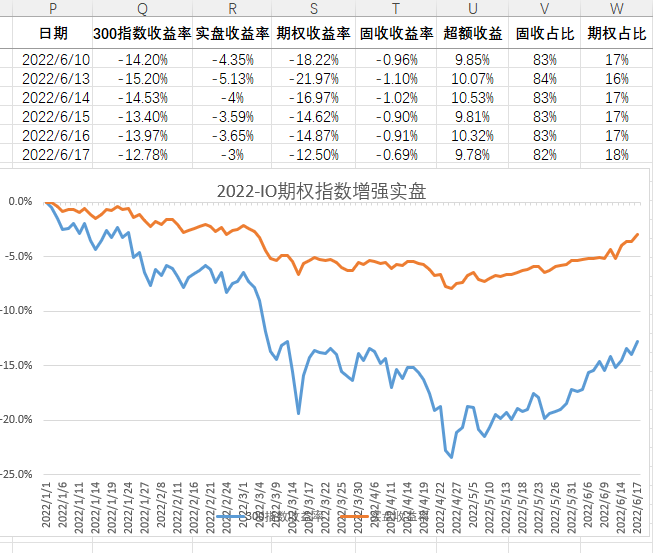

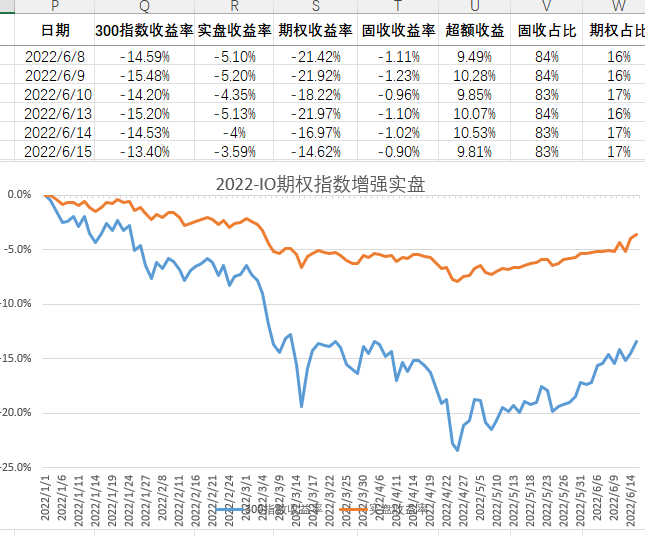

5,实盘只公布收益率曲线,不再公开持仓和资金量。

6,由于固收+大多不分红,本组和主要通过卖购产生现金流用于补仓等操作。

一,策略总体逻辑

1,80%配置固收+,20%配置期权。

2,以市值计算,仓位比例偏离10%以上,进行再平衡。

3,对于沪深300长期不看跌,因此始终保持多头底仓和少量空头仓位。

二,期权部分逻辑

1,采用对角价差组合力争指数上涨时尽量追得上涨幅,指数下跌时亏得少。

2,多头仓位采用远月深实值IO认购期权,择机往时间价值更少(时间价值/到期时间)更远月的合约移仓。

3,空头仓位采用近月虚值IO认购期权,行权价选择在位于阻力位(主观判断)上方最近的行权价。

4,能以收入的方式移仓卖购就不要轻易计提亏损。

三,固收+部分逻辑

1,以公募一二级债基为主要配置对象,精选20只左右,单只配置不超50万。

2,挑选债基主要考量成以下几个方面:

a,最大回撤 < 5%

b,年化收益 > 6%

b,同类基金中业绩表现的稳定性,要求1,2,3,5年化表现均高于平均水平。

c,基金公司的管理规模TOP20%

d,成立超过5年

3,密切关注可转债,当整体出现机会时(大量跌破面值债出现)优先配置可转债。

四,关于卖购调整技巧

卖购作为指数增强的核心在于保证权利金最大化的前提下尽量使其到期归0,目前最适合调整卖购的技术指标就是阻力位。相较于采用卖购主动做空需要对股价转折点有精准判断,我们只需判断短期内价格不太可能触及的位置即可。在盘整和下跌阶段,我们很容易找到阻力位的参考点,一旦阻力位被突破,那么对于下跌或箱体震荡的判断可能会改变。

注意阻力位从来不是一个点,突破阻力位也不代表趋势必然的改变,但可以肯定的是原本趋势的动能衰减了。那么突破阻力位后我们应该如何调整卖购呢?既然突破阻力位不代表趋势改变,那么贸然上移卖购未必是最好的选择。由于我们卖购行权价通常设置在阻力位上方,那么一旦突破阻力位,股价向行权价靠拢时,我们可以考虑移仓下月,这样确保了移仓收入的最大化,并且给予我们更多的时间去观察趋势的强度。一旦形成流畅的上升趋势,此时可以考虑趁股价回调时平掉卖购,进一步打开上涨空间,特别是在上方找不到短期阻力位时,这也是行情给我们平仓卖购的提示。

对于明确的下跌趋势,当新的更低的阻力位形成时,我们要果断下移卖购,以使卖购的收益最大化。

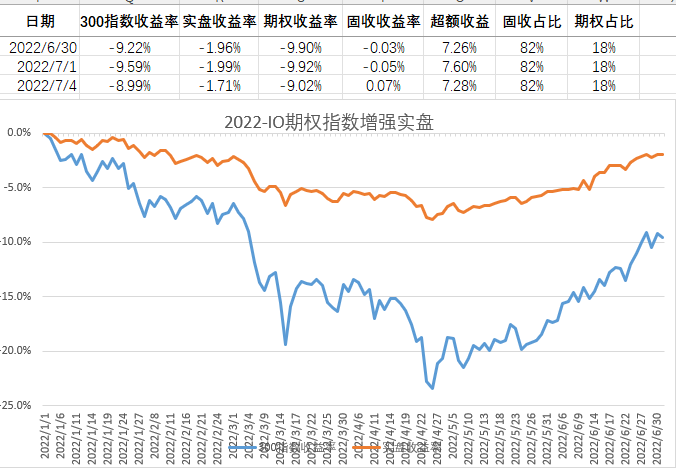

2022.7.4实盘固收+是怎么亏的?我今年随便帮我老婆买了点中行的各种理财,发现也是有些理财开头也亏钱,我老婆还说我不看清楚 ^_^'' 好在后来慢慢又都回正了,感觉现在理财都不靠谱了,最后全部都买的现金类

固收+正式扭亏,这轮熊市固收这样的表现其实还可以。

赞同来自: DrChase

@ttxfanmao 我说的是在底部加仓的时候,担心买购归0。担心买购归零,如果实际发生了,那加同样张数的卖沽会发生什么?这里是加虚值单,归零亏损大于卖虚值沽。如果加实值单,看下跌幅度,跌平值归零卖沽超额权利金部分,跌到虚值一归零就是买购超额卖沽。所以,抢反弹加杠杆仓位是什么样的心里状态,预判市场怎么走很关键。

赞同来自: tianyantong

建淞兄也提出要我总结一下经验,我就说几点吧:1,不能小看深实值购亏损的速度,下跌行情中这个亏起来一点不亚于持有正股,对行情不是很有信心的情况下不建议拿深实值购,赌涨用浅实值比较合适。印象中期权最多时亏了40多w,我很难想象如果所有仓位都在期权的话会面临多么大的心理压力。2,9债1购的关键点在于怎么用买购加仓,以维持住delta等待反弹,这点上我犯了主观加仓太早的错误,而后面该加仓的时候又不敢加仓...如果是相同张数相同实值档位的买购和卖沽单,一波下跌1000点无反弹的行情里,为什么会对买购清零恐惧?怎么算都是买方完美跑赢卖方。

赞同来自: 流沙少帅 、小小高 、Syphurith 、callput 、whinbunlee 、 、更多 »

我这里事后补充几点,因为本帖也是我每天关注的热门之一。

按照楼主本人的风格,其实不能称为价值投资,实际是趋势风格。所以这轮下跌初期,其实在应对方法上是有问题的。你看空大盘,就可以有两个方式应对。第一就是你说的换成虚值购降低仓位支出。第二点你应该清楚,就是我一直强调的把永动机组合对冲值调节变大,比如N等于2以上。那么你为何操作和判断脱节,我认为就是九债一购这个模型拖累了你!

我记得最早就告诉你,你其实主打的是对角策略,只不过资金庞大所以把多头杠杆化后,结余大量资金可以转为固收+,所以你觉得是九债一购。这个其实和永动机没有区别。我以前采用华宝添益,现在是银行T0理财。

因为这个模型和这个主帖受众广泛,结果限制了你的思维和操作,所以做成了不伦不类。(九债一购是纯多头设计)

假如你放开手脚,固收+部分根本不要去考虑,专心做好对角永动的操作,那么一样可以在熊市中大幅减亏,趋势扭转之后恢复N小于1即可。这样的话,不比帖子里另外一位大佬差的。

九债一购的确不错,但一购归0照样无法回避。所以在趋势转折之前,你本来是可以比他成绩更好的,因为你有空头部分的循环加持。恰恰在底部,你们操作分野了。他加了IC替代多头,而你恐惧了。如果我早点发公众号建议你卖沽补差就好了!但我不肯定你能转变为多头加仓思维。

以上是我的一点观察体会,相互交流取长补短吧。

DrChase - 可以少赚,但求不赔。

赞同来自: 迷途的羔羊 、xineric 、等待等待牛市 、Restone 、cn1962101 、 、 、 、 、 、 、 、 、更多 »

1,不能小看深实值购亏损的速度,下跌行情中这个亏起来一点不亚于持有正股,对行情不是很有信心的情况下不建议拿深实值购,赌涨用浅实值比较合适。印象中期权最多时亏了40多w,我很难想象如果所有仓位都在期权的话会面临多么大的心理压力。

2,9债1购的关键点在于怎么用买购加仓,以维持住delta等待反弹,这点上我犯了主观加仓太早的错误,而后面该加仓的时候又不敢加仓了,实际上按照我主贴的逻辑用动态平衡会更好。

3,能用单腿策略就尽量不要用双腿,投资中我们倾向于把简单的事情复杂化,复杂不代表更好。我现在基本策略就是看多卖沽,看空卖购,盯盘的压力小很多。

4,标的的走势是永远的核心,不要总想着用期权哪怕看错也能赚钱这种事,一般人也不会想靠买彩票发家致富。

5,大跌以后卖购是非常危险的,本次反弹如果我没有及时转成卖沽的话恐怕卖购会有非常大的损失。

6,对于不上杠杆的人来说,我认为卖沽是更好的选择,因为只要有足够的保证金,卖沽的减亏手段非常丰富。

7,建淞兄曾反复提到对于买购归0的惨痛教训,本次下跌让我切实体会到了在低点拿出勇气买购是一件多么难的事情,这里的心魔就是对买购归0的恐惧。

赞同来自: 集XFD

跨半年返利到手,加上理财薅了4万块回来啦,加上之前的43万固收利息,半年下来九债部分获利47万。现在期权期货端总投入是140万,现在是234万,盈利94万。所以该学习组合目前一共盈利是141万,目前它的年度净值为1.07本周又卖了一张ic,换了三张io2306c4400,我现在倾向于越跌越换ic,越涨越换io,当然波动起码要大于十几个点才搬动,我现在发现滚ic和九债一购如果交替着做,似乎能挣到波...不用,实值期权自动行权,不管也没事。不过这种规则类的还是最好自己过一遍,心里有个数才好,另外需注意交割结算价是最后两小时指数的算数平均数。

http://www.cffex.com.cn/u/cms/www/202003/27171321rvur.pdf

赞同来自: hantang001 、aladdin898

跨半年返利到手,加上理财薅了4万块回来啦,加上之前的43万固收利息,半年下来九债部分获利47万。现在期权期货端总投入是140万,现在是234万,盈利94万。所以该学习组合目前一共盈利是141万,目前它的年度净值为1.07本周又卖了一张ic,换了三张io2306c4400,我现在倾向于越跌越换ic,越涨越换io,当然波动起码要大于十几个点才搬动,我现在发现滚ic和九债一购如果交替着做,似乎能挣到波...IO2207-C-4200什么都不做到期会自动行权,如果指数不涨不跌,则行权会返回你26672

赞同来自: zhouxc

跨半年返利到手,加上理财薅了4万块回来啦,加上之前的43万固收利息,半年下来九债部分获利47万。另外问一个很小白的问题,我这张IO2207C4200如果十几天以后什么都不操作,是不是会直接归零,一下子赔掉两万多吖?是不是我必须要在到期之前卖掉它呢?

现在期权期货端总投入是140万,现在是234万,盈利94万。

所以该学习组合目前一共盈利是141万,目前它的年度净值为1.07

本周又卖了一张ic,换了三张io2306c4400,我现在倾向于越跌越换ic,越涨越换io,当然波动起码要大于十几个点才搬动,我现在发现滚ic和九债一购如果交替着做,似乎能挣...

——IO2207C4200采用到期自动行权、现金交割的方式,所以除非沪深300到期日跌破4200,否则肯定不会归零的

跨半年返利到手,加上理财薅了4万块回来啦,加上之前的43万固收利息,半年下来九债部分获利47万。现在期权期货端总投入是140万,现在是234万,盈利94万。所以该学习组合目前一共盈利是141万,目前它的年度净值为1.07本周又卖了一张ic,换了三张io2306c4400,我现在倾向于越跌越换ic,越涨越换io,当然波动起码要大于十几个点才搬动,我现在发现滚ic和九债一购如果交替着做,似乎能挣到波...中证500最低点反弹了24%沪深300是20%。还有从年初拿的是远月期权一直没有挪仓赶上了从4900点到3700点基本上没有反弹,这波反弹又是不回调的反弹。所以策略匹配了走势。好运,加油。

赞同来自: genamax 、肥壮啃苹果 、zhouxc 、六毛 、adodo 、 、 、 、 、 、 、更多 »

现在期权期货端总投入是140万,现在是234万,盈利94万。

所以该学习组合目前一共盈利是141万,目前它的年度净值为1.07

本周又卖了一张ic,换了三张io2306c4400,我现在倾向于越跌越换ic,越涨越换io,当然波动起码要大于十几个点才搬动,我现在发现滚ic和九债一购如果交替着做,似乎能挣到波动的钱呢,而且容错率还比较高,还能保持永远满仓,心理一点儿波澜都不会有,真真是个不错的组合,我要大力推荐给我的小伙伴(虽然他们根本不会听我的,他们就喜欢短期的看得准)

我就喜欢这种能睡得着觉的组合,我妈今年也跟着这个组合挣了蛮多钱。把市场当成一个储蓄罐,勤劳,努力,节俭,慢慢走向更好

另外问一个很小白的问题,我这张IO2207C4200如果十几天以后什么都不操作,是不是会直接归零,一下子赔掉两万多吖?是不是我必须要在到期之前卖掉它呢?

这种完全不回调的上涨还是在美股大幅下跌的背景下,说这不是维稳很难让人相信这是市场化行为这就是市场化的行为,gjd只会想办法不让指数涨那么快,场外的增量资金都在虎视眈眈等着进场。该跌不跌反而狂涨就是资金怕踏空的表现。

赞同来自: whinbunlee 、集XFD

9债一购深实的保险收益因为在这里学习所以也愿意彼此切磋。

一购按年初深实,300指数4957点,IO2212-C-4300 720,保险费1.4%,

在3月以后的快速下跌中,300指数最低到3757,选2个日期模拟分析,

3月8日掉到4265,IO2212-C-4300 245,少跌6.5%,此时保险收益为5.1%,新开仓 IO2212-C-3900 449 保险费2% ,6月26日300指数4394,IO2212-C-390...

我觉得网友这样的模拟回测就是典型的过度拟合。

1:年初买4300购成本很大,杠杆比率不足,并非一购理想标的。所以不会选择该合约。

2:用最低点模拟这个明显是后视镜。

3:认购期权向下移仓为支出,实际也是加仓。

4:如果当初选择更高行权价买权实际损失更少,最后向下移仓(其实就是重新买入)扭亏更快。

5:九债一购是投资模型,是为收益服务而不能为模型而模型。被套值得努力扭亏,现在反弹翻倍了需要权衡是否止盈,否则一旦开始调整,收益得而复失还会影响情绪。

数据回测很客观冷静,而实战存在人性考验。买权损失巨大归0了是否敢于立即大比例增仓?现在看到大幅反弹,实战中是否会提前获利平仓减亏,或者继续持有等待更高价格或者面临重新坐电梯?这个无法用回测模型来证明哦:)

赞同来自: 没意思 、流沙少帅 、集XFD 、Restone 、朝阳南街 、 、更多 »

如果从年初到现在期货期权端没有任何操作的话,亏损110万元,固收端还是42万的收益,现在收益是-68万元,约-3.4%,也就是说抄底效果8.4%。9债一购深实的保险收益

一购按年初深实,300指数4957点,IO2212-C-4300 720,保险费1.4%,

在3月以后的快速下跌中,300指数最低到3757,选2个日期模拟分析,

3月8日掉到4265,IO2212-C-4300 245,少跌6.5%,此时保险收益为5.1%,新开仓 IO2212-C-3900 449 保险费2% ,6月26日300指数4394,IO2212-C-3900收盘500,半年相对收益3个点。

5月13日300指数3988,IO2212-C-4300 117,少跌10.7%,此时抄底收益为9.3%,新开仓 IO2303-C-3700 423 保险费3.3% ,6月26日300指数4394,IO2303-C-3700收盘689,略微贴水,半年相对收益6个点。

最低点移仓,相对收益为13%左右。

9债一购采用深实,即使底部不加仓,指数跌幅15%~25%,适当移仓保险收益也能达到3~13%。

上周对账户进行了小幅度调整,卖出了2张ic,一张if,同时买入了15张io,因为保证金太多了,所以从期权账户中取出来100万,一周过去了,目前的调整还没有看出来效果,可能需要时间的积累吧如果从年初到现在期货期权端没有任何操作的话,亏损110万元,固收端还是42万的收益,现在收益是-68万元,约-3.4%,也就是说抄底效果8.4%。

上周的奥迪威果然破发了,亏了七千多,所以固收端还是42万的收益,期货期权端目前收益是58万,当前刚好盈利100万,年净值为1.05

DrChase - 可以少赚,但求不赔。

赞同来自: 坚持存款 、whinbunlee 、akahc

昨天的判断得到了印证,300指数在4300一线受阻,日线收一根锤子线,股价收于4300点以下。可以看到4300以上的抛压还是相当大的,成交量也明显放大,说明多空分歧较大,昨天有不少资金“恐慌”追涨。

昨天止盈了一半卖沽,落袋10w,等待回调后补回仓位。

DrChase - 可以少赚,但求不赔。

赞同来自: whinbunlee 、xineric 、又打新又炒股

兄台,9债1购这个时候不用动。

我改成卖沽的原因是我原来组合有卖购,随着上涨占用保证金太多了,资金效率越来越低,经过我的计算同样保证金下卖实值沽回本更快,所以才改变组合。

另外一个原因是我对今年下半年行情比较看好。

今天对持仓进行了重大调整,将所有仓位转换成7月沽4300,指数若7月站上4300则期权账户可完全扭亏。我是从卖沽到买购,你是从买购到卖沽,哈哈哈。

另外预留了足额保证金,跟300死磕到底。

鉴于最近500涨幅已经超越20%了,大幅超越沪深300,今天上午对仓位进行了小规模调整感谢分享

卖出两张ic,一张if,同时买入12张不同期限的平值看涨和浅虚看涨,感觉可以降低一点短期风险,同时仓位还有所上升,但是损失了贴水和期权费,如果未来涨幅或者跌幅不大,这部分换仓应该要吃亏,不过计算了一下,亏损应该也不大,最差的情况就是半年后指数还维持在当前点位,损失是12张平值期权费和贴水,但是如果指数不变的话,...

赞同来自: skyedge 、孤独的长线客 、等待等待牛市 、cn1962101 、佛系投资 、更多 »

卖出两张ic,一张if,同时买入12张不同期限的平值看涨和浅虚看涨,感觉可以降低一点短期风险,同时仓位还有所上升,但是损失了贴水和期权费,如果未来涨幅或者跌幅不大,这部分换仓应该要吃亏,不过计算了一下,亏损应该也不大,最差的情况就是半年后指数还维持在当前点位,损失是12张平值期权费和贴水,但是如果指数不变的话,4张ic贴水+固收有20万,理财套利部分应该还能收30万到40万,也就是指数不变净值还能涨一点,跌的话跌的少,涨的话也能跟的上。

因为卖出了ic和if,账上现金多了,抽出来100万,截止到6月13日中午,期权期货端盈利26万,固收套利端盈利42万(有可能明天奥迪威上市就要亏个几万,或者挣钱也有可能),目前净值是1.034

其实我也不知道这样做对不对,反正还是学习状态,还请各位大大斧正

又打新又炒股 - 稳稳地赚慢钱

第1个问题:9债1购里的购买多深的实购比较好?以今天价格为例,C3400的时间价值最便宜,但对下跌的保护不足,C4000对下跌保护充分,但时间价值太贵。如果买C3700是不是比较合适(在现价下方约15%的位置)?

第2个问题:买购的缺点是有时间价值损耗。对于新手来讲,不知道年化时间价值多少比较合适。今天IO C2303-3700的时间价值约为40个点,考虑分红因素(按100点计),277天实际时间价值损耗约为140点,(粗算一下,折算成年化的话,接近4%的成本),是不是也不太合适啊?

@myskygoogle 老师在1月4日说过一段话:“长期做目前优选 时间价值/到期时间 最低的 io2209-C-4300 , 等09和12月价差降低(3个月50点价差太高了,一般有机会做到20-30)后再移仓12月” 按我的理解,@myskygoogle 老师的意思是不是指每月10个点的时间价值比较合适啊,谢谢!

赞同来自: 迷途的羔羊 、neptunus 、景鸿资本 、秋林红肠 、DrChase更多 »

感谢各位大佬的指导。我给你一个注解:关于时间价值的衰竭曲线是抛物线形态而不是直线,所以毛估估的平均日损耗是错误的。另外伴随股价波动导致的隐波升降难以预测,因此近月买权换月的实际损耗远远超过静态计算值。而远期买权的时间价值在买入那一刻就已经锁定,可以量化,也可以通过永动机策略的操作不断得以降低,这个比近月买权本身的频繁交易好相当多:)

关于建淞大佬的问题,我理解每次临近到期,评估一下即可,比如现在我持有6月的,快到期了看一下7月的和最远月每天时间价值平均损耗,选小一点的那个持有。

比如7月的时间价值200,30天,平均每天6块多。12月的时间价值2000,9月的1300,差了700,时间上差了91天,平均一下就是每天8块左右,这样看就是近月更划算。如果算下来远月更划算,就持有远月。思路就是保持整体delta...

赞同来自: briway

我是受到账户已注销老师的启发,于去年12月31号拿两千万尝试跟着Drchase大大开始实盘操作九债一购策略,一开始是140万今年12月到期的io平值看涨期权加1860万固收,初衷是模仿香草,自己创立一个跟沪深300的香草,比较灵活。谢谢L兄的回答,我是不是可以这么理解,你用来做九债一购实验的资金里面(2000万),在2800点的时候变成了3成IC和2成实值购,3成IC看的出来是按照名义本金来计算的,但是2成的实值购是按D值计算还是按照购买的金额来算成数呢?那基本上在那个点位,你的权益仓位就变成50%了?

但是到了四月底的时候,该九债一购组合中的购跌了很多。而指数下跌了百分之二三十以后,我认为如果反弹,我可能要错失掉一个很大超额区间。我做九债一购的目标是超越指数,如何才...

关于建淞大佬的问题,我理解每次临近到期,评估一下即可,比如现在我持有6月的,快到期了看一下7月的和最远月每天时间价值平均损耗,选小一点的那个持有。

比如7月的时间价值200,30天,平均每天6块多。12月的时间价值2000,9月的1300,差了700,时间上差了91天,平均一下就是每天8块左右,这样看就是近月更划算。如果算下来远月更划算,就持有远月。思路就是保持整体delta一定,每天的时间价值损耗尽可能少。大多数月份应该都是远月损耗较少,除了6月这种分红多导致近月时间价值趋于0的。

关于分红的影响,我理解是分红导致指数下跌,如果是实值就会损失对应的内在价值,因此这里时间价值为负相当于提前补偿这部分。

但是这部分不管近月还是远月,我理解都要损失的,那么对于这样时间价值很低的月份,是不是还是持有近月更划算一点?

DrChase - 可以少赚,但求不赔。

赞同来自: 人来人往777 、bismackzhang

连续阳线导致卖购亏损,导致实盘反弹跟不上指数,此时的计划是逢低加仓买购,同时择机上移卖购。

赞同来自: backtofuture

应对反弹无力的情况,最好是在波动率较高的情况下,切换成put的牛市价差,卖实值的put,买极度虚值的put,这样,在反弹时,既可以赚到波动率降低的利润,也可以赚到价格上涨的利润,完全可以跑赢指数,这种组合也是一种另类的吃IF贴水的策略,而且风险可控,没有裸买IF完全承受下跌的风险。如果用ETF期权,还可以使用组合保证金,只用很少的资金就可以实现很大的杠杆,而且这个杠杆的风险已知的。在最近的反弹中,...直接滚动卖近月虚put也是不错的选择之一

赞同来自: 春雷滚滚 、neptunus 、DrChase 、whinbunlee 、建淞 、更多 »

正如Lemonhouse所说,9债1购最大的短板就是反弹无力。那么应对方式就是在底部加大delta。应对反弹无力的情况,最好是在波动率较高的情况下,切换成put的牛市价差,卖实值的put,买极度虚值的put,这样,在反弹时,既可以赚到波动率降低的利润,也可以赚到价格上涨的利润,完全可以跑赢指数,这种组合也是一种另类的吃IF贴水的策略,而且风险可控,没有裸买IF完全承受下跌的风险。如果用ETF期权,还可以使用组合保证金,只用很少的资金就可以实现很大的杠杆,而且这个杠杆的风险已知的。在最近的反弹中,波动率从30多,跌到现在的20多,put的牛市价差组合完全跑赢买远期购+卖近期购的组合。

无论是加IC还是直接加卖沽还是买购或者下移买购等等都是一样的原理,这些选项从期权的角度看无非就是delta不同而已。

这本质还是一个择时问题,那么用期权组合实际上可以做到比期货更灵活一些,比如底部建立反比率购,这是一个不怕大跌也不怕大涨的组合,非常适合4月以来的行情。

同时应该认识到只要是择时就有...

DrChase - 可以少赚,但求不赔。

赞同来自: 春雷滚滚 、neptunus 、skyedge 、adodo 、集XFD 、 、更多 »

无论是加IC还是直接加卖沽还是买购或者下移买购等等都是一样的原理,这些选项从期权的角度看无非就是delta不同而已。

这本质还是一个择时问题,那么用期权组合实际上可以做到比期货更灵活一些,比如底部建立反比率购,这是一个不怕大跌也不怕大涨的组合,非常适合4月以来的行情。

同时应该认识到只要是择时就有错的时候,要提前想好做错了如何操作。从这个角度说,期货只能割肉或者死扛,我从4月来期权仓位加大是因为加了几组虚值日历,现在通过上移卖购已经变成对角认购价差了。因为拿不准是否反弹,所以我采用了容错率最高的日历组合,再通过移仓慢慢调整delta。

赞同来自: ttxie 、只买一半 、hanbing0356 、neptunus 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

L兄是九债一购和滚ic的策略都在使用么?还是把一购中的购换成了ic?我是受到账户已注销老师的启发,于去年12月31号拿两千万尝试跟着Drchase大大开始实盘操作九债一购策略,一开始是140万今年12月到期的io平值看涨期权加1860万固收,初衷是模仿香草,自己创立一个跟沪深300的香草,比较灵活。

但是到了四月底的时候,该九债一购组合中的购跌了很多。而指数下跌了百分之二三十以后,我认为如果反弹,我可能要错失掉一个很大超额区间。我做九债一购的目标是超越指数,如何才能超越呢,指数跌我不跌,指数涨是没有办法超越指数的。今年市场给了机会,指数跌了很多,那还有没有别的指数增强策略呢?有的,ic吃贴水。这个策略是指数涨,比指数涨的多,指数跌,比指数跌的少,所以我认为九债一购和滚ic是可以随着点位高低来切换的,指数在相对高位,采取九债一购,指数在相对低位,采取滚ic。

我不知道未来指数会怎么走,所以哪怕在上证2800点,我也只切换了3成多ic和不到两成实值看涨,但是我不喜欢因为投资而给自己太多的压力,因为除了这个组合,我还要替我妈管理其他的很多资产。我们的初心,并不是成为人上人,而是让自己和身边的人生活的更好。慢一点,最多就是少挣一点,但是快乐的生活每一天,都会在将来的回忆中增添一笔美好。人生短暂,股市的红和绿并不是老了的时候很好的谈资,一家人的美满生活,比什么都来得重要。所以,不亏就可以永远新高,而不亏的基础,就是永远把风险放在收益之前

京公网安备 11010802031449号

京公网安备 11010802031449号