Edge

Edge Chrome

Chrome Firefox

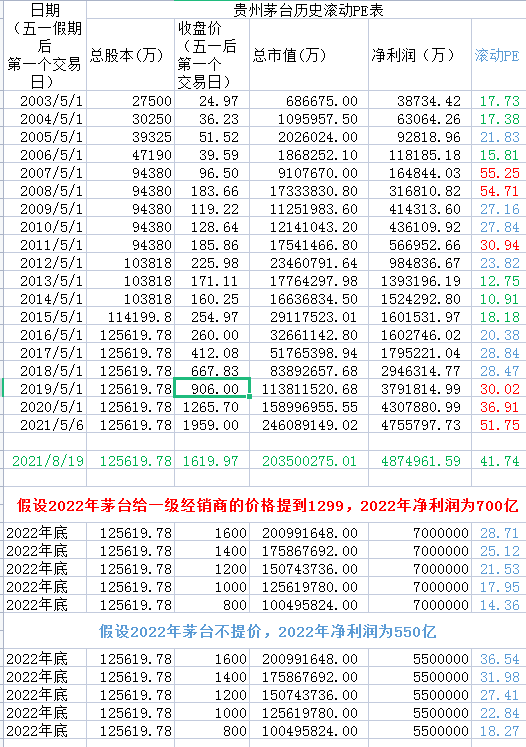

Firefox当前43.81倍PE(TTM)对于茅台这种做着顶级人性生意模式的企业来说,到底贵不贵?

看茅台历史,2016年~2020年之间,茅台以30倍PE为通道中心轴,以20倍PE为通道底线,40倍PE为通道顶线,在20倍PE~40PE之间以30倍PE为中心轴做震荡运动。

2020年3月份的突如其来的新冠疫情(全球大放水)则打破了这一通道规则,在茅台商业模式以及业绩释放没有大惊喜的情况下,快速打破40倍PE的通道顶线,将整体通道抬升一个台阶。

2020年3月份至今(2021年8月13日),重新构建一个通道。新通道以50倍PE为通道中心轴,以40倍PE为通道底线,60倍PE为通道中心轴,在40倍PE~60倍PE区间以50倍PE为中心轴做震荡运动。

茅台2019年、2020年以及2021年中报的业绩增速分别为17.05%、13.63%、9.08%,如果茅台未来十年业绩增速保持在15%~20%之间,那么其40倍PE以上的估值确实称不上便宜。

那么,未来茅台的估值会回到30倍PE为中心,重新在20倍PE~40倍PE区间内震荡么?

这个需要我们换个角度思考一下,44倍PE的估值对于茅台来说是否很贵?

01 对标金龙鱼

对标食用油龙头金龙鱼,又俗称“油茅”。国民级粮油品牌,国内最大的农产品和食品加工企业之一。

其上市发行价25.7元,市盈率31.12倍,2020年10月15日上市,至2021年1月11日创下上市以来新高145.51元,相对于发行价翻了5.66倍。

2019年金龙鱼净利润54.08亿,同比5.47%。2020年金龙鱼净利润60.01亿,同比10.96%。

2021年金龙鱼中报净利润29.70亿,同比-1.24%。

即使截止2021年8月13日,金龙鱼从最高点145.51元腰斩-50%至72.8元,其市盈率依然高达66.18倍PE。

金龙鱼不到10%的业绩增速都能支撑起66倍以上的估值,难道其基本面有什么可以远超茅台的硬核科技?

一、未来的市场空间

食用油大家应该都不陌生,平时炒菜都用得上,但是我们的味觉对其口味能够像酱油或者白酒产生记忆吗?想必是没有吧,看看自己在超市采购是否经常有换一种油的冲动就知道了,所以其并不能让人对其产生很强的依赖性。

另外,食用油的产量和销售量均处于增速放缓阶段,年复合增速不超过10%,换句话说就是其增速拓展空间不大,需求端远远不能和高端白酒超高净值人群的基本盘相比。

粮油价格受政府管控,提价空间顶多也就通胀2%~3%的水平,远没有茅台969元的出厂价、3000元以上的市场价充满诱人的想象空间。

还有最为重要的一点是,金龙鱼的食用油是有保质期的,货存得越多,未来的贬值空间越大,而茅台的酒是越存越香,越存越值钱,无形中增加其投资价值。

二、绝对的护城河

2020年,金龙鱼毛利率12.33%、净利率3.37%、净资产收益率8.42%、有息负债率38.95%;这样的数据结果别说未来了,就是当下也生存得很艰难吧。2020年,贵州茅台毛利率91.41%、净利率52.1%、净资产收益率31.41%、有息负债率6.67%;这样的数据不敢说绝对的王者,但对标金龙鱼应该是绰绰有余了吧。

**离开了茅台镇就生产不了茅台酒,其稀缺属性代表了高贵的象征;而金龙鱼想必是没有这点能耐吧。

**

02 总结

由上对标可知,未来空间以及护城河远不能和茅台相比的金龙鱼,在年业绩增速不到10%的情况下都可以支撑66倍以上的PE估值。那么,对于保持15%~20%年业绩增速的茅台,给予其44倍PE的估值应该称不上是很贵吧。

对于估值是否合理的估算其实也是一个大概的区间,并没有一套严谨的算数规则可以对某家优秀的企业,精算出一个严瓷合缝的具体数值。

因为企业有很多价值是不在报表里显现的,比如茅台酒的收藏价值就是随时间流淌而不断绽放玫瑰芳香的艺术活。

通过对市场的观察,以及数据的比对。市场对优秀企业的未来空间预判的能见度顶多也就3-5年,超过这个区间范围,它也看不懂、看不清了。

所以,如果我们能将自己的投资久期拉长至10年以上,用闲钱拥抱优秀股权,将自己的主要精力聚焦在企业生意模式的可持续发展上,用长久期的业绩增速熨平短期的估值摆动,赚企业成长的钱,而非市场波动的钱;那么,这样势必会大大降低投资的难度。

全文完。

赞同来自: 行舟yy 、cile 、digitalife

赞同来自: digitalife

赞同来自: zsp950 、呈丰2013 、windylee007 、digitalife 、低风险价值投资 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

茅台是机构重仓的品种,而前几年是白马股行情,相关重仓白马股或者茅台的基金不断地申购,而目前基民被套,开始割肉,基金被动必须减仓应对赎回。从而形成恶性循环!从白酒等白马股出来的资金部分进入新能源板块,关键是新能源是长期趋势无非估值高而已,但前景是必然光明。

所以新能源不倒,茅台很难止跌!所以茅台跌到哪里很难说,但至少今明两年以茅台为首的白酒不断寻找底部的时间。

有人投资就是太急,均线空头排列,不言底。即使你抄到阶段低点但是长期横盘你也损失时间成本!有意义吗

举个例子去年原油跌到负值,不可思议吧!原油毫无疑问有价值的,但跌到负值是博弈的结果。所以投资第一要考虑博弈,第二才考虑价值。否则投资大概率亏损的

赞同来自: songshubaba 、yup77 、sunkan

抱团股能否无穷地高攀上去,谁都心里明白,就等最后一个傻瓜凑齐:

https://www.jisilu.cn/question/413128

茅台可能会涨到5000元一股:

https://www.jisilu.cn/question/410620

赞同来自: 王瓶水

目前汇率折回来不到1400亿RMB,目前市盈率12倍

怎么样?

赞同来自: huxj2015 、数据矿工 、kforever12 、白金牛

一旦国人的认识突破,回首望去,会惊叹人类的愚蠢与盲从。信仰的破灭,可以非常迅速。当年CCCP一夜之间帝国崩塌,就是明证。

赞同来自: digitalife 、霜寒州 、ZachVizla 、mingjing58 、JustinK 、 、 、 、 、 、 、 、 、 、更多 »

茅台见底,需要长期阴跌,然后来一个行业大利空暴跌才会见底,按目前茅台可能跌到500元

我们的楠楠 - 80后金融民工

赞同来自: digitalife 、Spike1988 、hmhou2002

茅台历史平均PE在30,但30买也达不到戴维斯双击效果,还要再低点才有超额收益。

赞同来自: digitalife 、温酒斩华佗 、nevermind2019 、御女雪千寻 、alongside 、 、 、 、 、 、更多 »

赞同来自: shiming666 、landandwater 、digitalife 、frank344 、mingjing58 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 斗不大来 、landandwater 、digitalife 、frank344 、传达室李老伯 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

Leon22

- 晚来天欲雪 能饮一杯无

- 晚来天欲雪 能饮一杯无

赞同来自: digitalife 、frank344 、mingjing58 、告别小号 、大民哥 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号