Edge

Edge Chrome

Chrome Firefox

Firefox最近@鸭蛋 通过买入中度实值折价购权大赚一笔,而我虽然知道这是一个对买方条件优惠的赌约,但我没买,我认为市场通过价格告诉我一些东西。沪深300指数期权,购权极便宜(隐含波动很低甚至为零),而沽权的隐波较高,综合起来,表明市场看空后市(因为购权供过于求、沽权供不应求,购权卖方和沽权买方都是空头),正好和股指期货大幅贴水遥相呼应。所以我想象了这样一个场景,市场主力准备减仓了,先空期货、卖购权、买沽权,然后现货砸盘的时候,期货和期权的空头能获得大幅利润。所以市场在说:“我要做空了!”(如非特别说明,本篇只讲大盘)

但是后来沪深300不停涨,让我不得不重新审视我理解市场的方式,发现我对市场有两个误解。

1、市场有意志吗?市场主力砸盘前先开空单,砸盘后获取空单利润,我把市场主力当作一个假想敌来与之博弈,这是错的。市场主力并不是一个假想敌,最多算是一个大佬集合,集合里没有某个大佬可以一手遮天,每个个体有各自的利益、策略和计划,互相之间可能有协作,但更可能是猜忌、欺骗、背叛,如同《黑暗森林》里的猜疑链,极难形成统一意志。因此,拟人化来理解市场,与实际南辕北辙,至少要以松散集团化来理解(即使真是这样,历史也多次证明:盟军必败),而我认为更合理的解释是,市场只是体现交易后的状态,而没有意志。根据这种理解,所谓的诱多、诱空、打压行为,都是一厢情愿的癔想。

2、市场在说什么?市场没有意志,不会制定计划来行动,只是体现博弈交易后的状态,所以上述期权和期货的价格,表达的意思不是“我要做空了”,而是“我已经做空(不做多)了”。正因为太多人已经做空(包括套保和备兑了多头),所以才将价格打到这种状态。因为现在的空头是未来的多头,所以市场的潜台词是“未来会有同等力量要做多”。

虽然不足以据此做多,但在估值不高、赔率优惠的情况下,不必悲观。

如果市场只能说它做了什么,而无法说出它准备要做什么,那趋势策略是不是无效?知乎上有个许哲,用计算机手段,对各种技术分析策略测算,结果是过去的价格对未来没有一丝影响,具体可以看链接(https://zhuanlan.zhihu.com/p/20027054),虽然过程不懂,但是对于结果我是相信的,毕竟连祖师爷利弗莫尔都破产多次。但是市场上用趋势赚钱的大有人在,我的不成熟想法是:一是幸存者偏差;二是在特定的情况下有效。什么情况下趋势理论有效呢?在散户和趋势交易者占比较大的情况下可能有效。趋势理论揉合了一些交易心理学,对散户的交易行为判断是有点准的;而趋势交易者遵从趋势理论的同时,本身就是趋势的创造者,设想如果一个标的的交易者全部严格执行趋势策略,那这个标的永远都在趋势之中。所以趋势策略在趋势交易者众多的商品期货及散户较多的个股可能有效,在牛市疯狂时候也可能有效。从维护趋势策略环境出发,趋势交易者应该多多宣传趋势理论,然后用铁一般的纪律收割不成熟的趋势交易者。

赞同来自: chrisharn 、某甲 、FaithZhang 、Lee97 、闲菜 、 、 、 、 、 、更多 »

接下来准备开始实行中期IC吃贴水,昨天开盘已开至3成仓,被揍,市场再跌2-5%准备加到4-5成仓左右,之后不再加,因为离熊市结束的幅度和时间都不够,所以不会满仓。

我认为市场已经到了中期反弹前期。原因有3个。

1、估值面上。主要关注股债收益比,按照choice数据,全市场股债收益比跌进历史最低10%分位,4月11日大跌那天,处于历史最低位6.7%。但是由于目前债处于历史高位,美债收益率上行,存在股债双杀隐患,所以这个股债收益比含金量较低。4月11日全市场PE24.8倍,跟2020年3月差不多,18年底是20.5,离最低估值还有20%跌幅左右,不过也算还可以的低估值。

2、技术面上。技术面我不太懂,有我佩服的用艾略特理论的老师认为差不多要反弹,我认为可以做重要参考。我自己使用的粗糙指标是历史上大熊市第一波下跌幅度平均37%,之后开始第一次反弹均涨37%,3月16日深证离最高点跌幅30%,在之前6次大熊市中排名第3,而且此次牛市指数涨幅小于前几次,所以30%跌幅也算中规中矩的数据,而且第一波下跌用了426天,在历次大熊市中是时间最长的,第二长是2001年那次才288天。所以我认为确实接近反弹时点了。

3、消息情绪面上。即使是稳健的集思录,情绪也较为悲观。上海情况也让人触目惊心,大家都挺低落的,所以一些我认为正面的消息都完全得不到关注。最近正面的(小道?)消息是防控优化的试点,说明上面还是注意到一些东西,有可能转向。而且上海情况也会让社会及一些决策人士对集power机制开展一些反思,接下来有可能在一些方面有所放松。我国发展一般不是发生在大干快上时期,而是大事件大折腾之后的休养生息,只要放开一些限制,中国人民的勤劳聪明会发挥得淋漓尽致。股市就是炒预期,等到大家都注意到事情变化了,可能就要撤了,等待熊市的最后阶段。

赞同来自: chenjiandong31 、周侃侃 、skyblue777 、jiangyou622 、好奇心135 、更多 »

昨天似乎不少雪球爆了,之前关于雪球的设想算是得到了部分验证,自己的思辨得到市场验证,是很开心的。关于贴水极值后的猜测也是验证了,就是低估了市场波动,虚值沽上周就平了,没吃到本周最肥的肉。

昨天跌到了一个接近极值的位置,有点想抄底,但是也没有特别想,所以今天没有特别上心抄底的事,等到中午想起了,下午已经拉了,所以还是低权益仓位。

昨天什么接近极值了,是股债收益率比。昨天查choice全市场股债收益率比是1.372(我也不知加权还是等权,认为差不多),是2002年以来历史的10.642%分位,历史上10%分位以下都是什么时候呢?20年2-6月、19年6月和8月、18年10月-19年2月、12年11-12月、08年8月-09年3月,再往前就不说了,确实都是好的建仓位置,但是为什么我今天也没特别上心抄底呢?

原因有3个:1、现在的十债收益率很低,处于2002年以来93%的位置,处于近10年来91%位置,所以这个高股债收益比全靠低利率衬托。2、高股债收益比持续时间都是几个月的,所以并不是机不可失,徐徐图之也许更好。3、这次熊市的时间和空间远远不够,具体看图,这里应该是个反弹。

唉,又想好为人师了,觉得如果反弹的话,高杠杆ic吃贴水的还是降低点杠杆好,保持敬畏之心。鸭蛋做腾讯值得学习,但是最关键的部分是不是被忽略了?按他的资金量,他用的仓位估计不到10%。

nevermind2019

- 均值回归,周期轮动,价值为锚,顺势操作。

- 均值回归,周期轮动,价值为锚,顺势操作。

赞同来自: 丢失的十年 、大米学转债 、画眉 、walkerdu 、甘甜交响曲 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

历史会重复,但不会简单重复。如果说这一轮牛市有什么新特点的话,我觉得有两个,一个是机构化产品化、一个是量化。

第一个特点机构化产品化。在我参与过的两轮牛市里,15年牛市的特点是配资,抱着搏一搏单车变摩托的美好愿望,散户们5倍10倍配资地上,最终路径是涨得很急很高,也跌得很急很惨,搞出好几轮股灾。这一轮牛市,由于支付宝、微信等社交媒体的宣传以及便捷的网络渠道,很多小年轻已经不开户炒股了,而是买基金买产品,甚至一些老股民也买基金而不是亲自炒股,美其名曰让专业的人做专业的事。机构化产品化的结果就是金主只能看到净值波动,而对于机构及产品的实际操作只能雾里看花,这带来的代理风险层出不穷,专业的人坑起人来也非常专业,例如21年9月被易主席点名批评的风格漂移问题,消费基金竟然重仓新能源,再如叶飞自爆的基金勾兑游资当接盘侠问题、私募基金直接伪造净值问题、债券基金重仓高价可转债等,甚至宁王高位高权重进入hs300的操作也令人浮想联翩。

第二个特点是量化。现在可以说是全民量化,不仅机构做量化,散户也量化,各路自媒体每天都要播报一次现在XX指数是XX百分位。量化的概念很广,影响最大的就是pepb百分位法,接下来说的量化也主要指这一草根量化法。量化普及,像15年那种全市场冲破天际的可能应该很小了,自媒体大喇叭每天喊着85分位90分位高估高估特别高估,高学历韭菜们应该不至于继续往前冲。量化普及的可能结果之一,是波动率降低,一开始80分位了就卖,20分位了就抄,后来聪明人75分位先跑,35分位提前抄,以此类推也许后来就变成40-60分位窄幅波动。

查理芒格在他的书里大概说过,使用一个工具,要知道它的优点,还要知道它的缺陷。量化的优缺点大概是:好的数据指引人,坏的数据误导人。量化这一工具注定不能为大多数人所用,因为大多数人不能客观认识世界。现在已经能看到一些坏数据的应用,例如以近三年数据计算分位,这三年可是牛市啊!例如以历史最低PB为爆仓底,进行高杠杆操作,我认为只要时间够长,这个历史最低PB一定会破的,就看会不会在功成身退之前破而已,因为历史只是概率的部分实现,稍微突破历史极值就爆仓,太激进了。想想破产的长期资本公司,千年一遇的情况都能遇上,这就是看塔勒布学到的概率的遍历。因为日常波动逐渐缩小,容易让人麻痹大意,例如在30-70分位波动久了,会逐渐认为30分位就是铁底。量化的普及和错误应用,容易让人产生一种掌握周期的错觉,从而逐渐自大,例如30分位(可能还是近3年的30分位)就敢满仓,还要越跌越上杠杆,认为扛到历史底部必然反转。

这一轮新牛市将怎么发展,让我当一当思路广来瞎猜测一下吧。先说结论,如果说2015疯牛是疯狂后的反噬,那这一次如果有地裂山崩,可能是对自大的惩罚。量化的普及和错误应用,让一部分人对市场失去应有的敬畏,对下跌幅度预期不足,例如不少人觉得中枢位置风险不大,从而在非低估位置押注过大甚至用杠杆。本轮牛市另一个特点机构化产品化,则会加剧这一点,机构因为销售需求和非对称风险(赚了有提成,亏了不买单),倾向于高风险操作,金主们根本不清楚机构进行了什么操作,等到暴跌了才恍然原来我买的是这样的产品,固收+一天跌5%冲上微博热搜,我觉得只是一次预演。

之前监管层已经给我们排了一次雷,限制了雪球期权的发行。雪球之所以叫雪球,是因为没坑就能一直滚下去,如果有坑就掉坑里。设想一下如果券商在IC7000点时大量卖出雪球,敲入点80%是5600点。如果牛市或者常规震荡市,跌到5600确实不容易,但是资本市场就怕明牌,一旦如中行原油宝那样明牌,油价都能给你打到负的。当有超大量敲入点在5600的雪球盘时,它们就像一大群在避风港安然睡觉的绵羊,必然会引来饿狼,借助时间和舆论把IC打到5600,触发敲入,引发产品对冲多头平仓,再悠然平空,而且有理由猜度,发行券商在敲入点较远时会对冲,在敲入点附近反而极力促成敲入爆赚一笔。目前雪球规模还有多大没地方查,但下跌升水,应该是雪球类对冲的结果,感觉影响力还是有的。

雪球的雷排了,但是黑天鹅必然会在某个想不到的点发生,特别是在因量化加持而缺乏敬畏的氛围下。我还是多研究搬砖的技术,耐心等待时间和空间的到位。

赞同来自: 驿外新桥 、biso 、之鱼星 、watertyfs 、你猜再猜 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1月份行情走得不好,抄底还是投降,论坛里讨论得热火朝天。在我看来,贝塔为主(包括贝塔影响比重大)的策略,作为策略之一是极好的,它所需操作少,只要在极端低位买入然后用大屁股功坚定持有就可以了,收益还很高,但是作为唯一策略是很难受的,除了极高或极低区域,其他区间都是可上可下的酸爽,市场每天充斥着各种杂音,容易迷失其中患得患失,而且一个轮回周期太长了,长到常常让人失去等待的耐心,也难以短时间检验自己的套路是运气还是实力。

现在的市场是不是高位不知道,但应该不是低位,更不可能是极端低位。各网站都有pepb分位,市值/GDP分位,看一下就知道,而且19年以来除了银保地该炒的也炒过了。唯一还比较好看的指标是全市场股债收益率比,现在大概27%的位置,但是离10%的极端位置还远,假设利率不变,要跌倒10%分位还需要全市场平均20%+的跌幅。所以我觉得这个策略还不到大仓位介入的时候。《投资最重要的事》里说,其实贪婪和恐惧都是恐惧,只不是一个是恐惧错过机会(踏空),一个是恐惧遭受损失(亏损),人们总是在高位害怕踏空,而在低位害怕亏损。

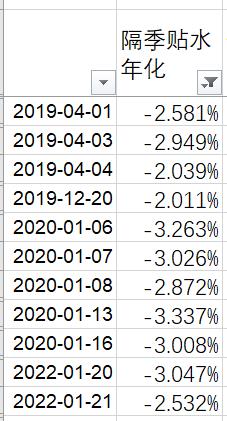

说一个有趣的指标吧,论坛里很多人IC吃贴水,最近都在感叹贴水没有了贴水没有了,那有人去回看历史上贴水接近消失的时间点吗?

(数据只到20年3月,想看后面的大家自己拉吧)

有人说,这次是下跌中贴水消失,这次不一样,或许吧。

既然来到集思录,我倒觉得大家不要过分聚焦于行情走向,多关注其他策略才是正确姿势。论坛里,目前我觉得应该关注的策略是贝塔中性策略,例如鸭蛋熊猫的日内期指;与大盘相关性较弱的策略,如ST股(GLZ,TIMEFRIEND);困境反转的高收益债(骆驼1978);北交所辅导股大饼(孔曼子);趋势跟随(魔鸡);etf期权组合(建淞);还有一些大佬在只言片语中透露的套利。要学习大佬确实很难,不过学到就真的是赚到,最终还能创出自己的东鳞西爪功,也不见得差。

偷师大佬其实是件很有趣的事,有点推理的意味,看大佬一句话可能指向不明,但就像一块拼图,你把他前后的话语串联起来,也许能拼出他的大概思想和套路来,例如鸭蛋的套路不明,但他曾说魔鸡是他的反面,魔鸡是实打实的趋势派,所以鸭蛋初期可能是反转派或者套利派,他又曾说自己是搬砖的,从债券入定,由分级基金入门,债券的特点是什么,有债券大佬说过:做债券的人每人手拿一个计算器。以前的债券都是刚兑,债券质地无所谓,区别在于到期收益,计算器就是要随时计算不同债券的到期收益,切高换低,这可能就是鸭蛋大类资产比较(如他20年5月比较股票、期权、期货、可转债后选择了期权,我却贪恋固定收益的贴水选择了期货啊哭)和轮动搬砖的套路根源,轮动搬砖又分为A轮、B轮、合并拆分轮,鸭蛋主要做哪种呢?搬砖中鸭蛋会顾虑大盘涨跌吗?鸭蛋中线仓的卖出指标是什么?鸭蛋跟大家打过什么赌,为什么要赌这个,鸭蛋压哪边?留给大家自己研究推理吧,又好玩又有助于赚钱。例如熊猫套路是什么?除了他自己的帖子,可以看他跟别的大佬的互动,例如鸭蛋曾说他和熊猫40%操作相同,所以大概熊猫是技术流兼顾搬砖性价比吧,我还没去仔细学习呢。集思录还有一种用法,是搜寻潜水高人偶尔透露的赚钱秘诀,人总有交流的需求,集思录也大概是高人最可能找到知音的地方,高人们常常只言片语暗藏玄机,能不能把握就看各人的水平和摸索能力了,这又是有一种寻宝的乐趣。

要把投资做成一件好玩的事,在玩乐中把钱赚了,最好的过程就是最好的结果,因即是果。所以不要在一个没把握(抄作业)的策略上死扛,那样子投资就变成痛苦的事了。

总拿@鸭蛋 举例子,蛋总看了觉得不妥的话,跟我说一声我删掉哈。

赞同来自: neverfailor 、猪尾巴草77 、Kluer

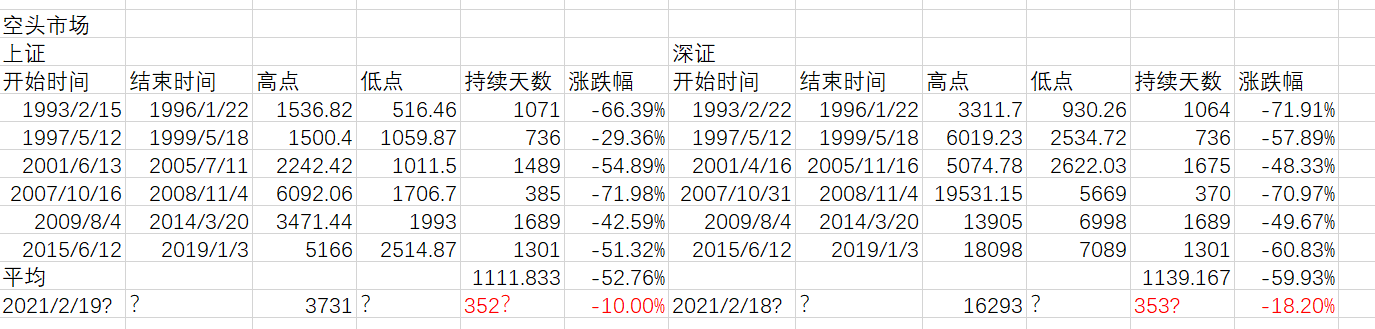

模仿斯波朗迪的方法做的表格,虽然上证深证指数是全指,跟原著选用代表性样本的指数有差别,而且上证指数总被人诟病不准确,但因为只有这两个指数历史最长,所以就将就吧。这次牛市上证的涨幅确实小了一点,不过如果把上证换成沪深300的话,此波也翻倍了。接下来如果沪深还再同创新高,将会是历史上时间最长的牛市,准备一成权益仓位参与到底。

京公网安备 11010802031449号

京公网安备 11010802031449号