Edge

Edge Chrome

Chrome Firefox

Firefox贵阳银行 2024年半年报点评

推算可比利润为 32.7938 ,推算公告利润为 33.9307 ,实际为26.66227 ,大幅差于预期。

推算可比股东权益为 593.04 ,推算公告股东权益为 644.35 ,实际为636.29925 ,巨幅差于预期。

不良率之前为 1.630933 %,现在为 1.615038% ,好于预期。

...

赞同来自: 好人平平安安 、apple2019 、neverfailor 、farby 、davyzhu 、 、 、 、 、更多 »

推算可比利润为 1754.1537 ,推算公告利润为 1789.5963 ,实际为 1643.26,差于预期。

推算可比股东权益为 30413.05 ,推算公告股东权益为 32462.02 ,实际为32346.61 ,差于预期。

不良率之前为 1.358534 %,现在为 1.350428%,略好。

不良率2之前为 0.99137 %,现在为 1.259081% ,大幅差于预期。

拨备比之前为 3.235621 %,现在为 3.224204% ,差于预期。

原充足率 19.34 15.04 14.11 现充足率 19.25 14.92 14.01

中期分红:10派1.97

贷款 253922.51

不良 3429.04

拨备 = 8151.21+35.77

重组贷款 927.23 2023年半年报 106.20亿,2023年年报538.24亿,2024年半年报927.23亿,1年翻九倍

逾期90 2269.86

总体来说,按照收益率7,是差于预期,按照收益率8那是巨幅差于预期。

赞同来自: neverfailor 、大7终成 、乐鱼之乐 、Restone 、YmoKing 、 、 、更多 »

推算可比利润为 1826.0357 ,推算公告利润为 1895.3196 ,实际为 1704.67,大幅差于预期。

推算可比股东权益为 35066.63 ,推算公告股东权益为 38703.32 ,实际为38435.26 ,大幅差于预期。

不良率之前为 1.355082 %,现在为 1.348359% ,略好。

不良率2之前为 1.17268 %,现在为 1.324262%,大幅差于预期。

拨备比之前为 2.931177 %,现在为 2.945252% ,好于预期。

原充足率 19.21 15.18 13.78 现充足率 19.16 15.25 13.84

中期分红 10派1.434

贷款 278375.50

不良 3753.50

拨备 =8185.73+13.13

重组贷款 1185.79

逾期90 2500.63

总体大幅差于预期

赞同来自: neverfailor 、大7终成 、乐鱼之乐 、Restone 、优质资产收集人 、更多 »

推算可比利润为 446.5788 ,推算公告利润为 480.5579 ,实际为 488.15,好于预期。

推算可比股东权益为 80199371.18 ,推算公告股东权益为 10046.2326.8 ,实际为 10049.86,略好。

不良率之前为 0.842148 %,现在为 0.835597% ,略好。

不良率2之前为 0.732858 %,现在为 0.842347% ,差于预期。

拨备比之前为 2.75273 %,现在为 2.720753% ,差于预期。

原充足率 14.33 11.76 9.41 现充足率 14.15 11.60 9.28 (对于超级大行来说,这个数字有点低)

中期分红: 拟实施中期分红派息

贷款 86380.12

不良 721.79

拨备 =2342.16+8.03

重组贷款 157.46

逾期90 570.16

总体略差于预期

推算可比利润为 130.5386 ,推算公告利润为 146.9077 ,实际为145.79 ,略差。

推算可比股东权益为 2573.35 ,推算公告股东权益为 3374.42 ,实际为 3377.15,好于预期。

不良率之前为 1.31 %,现在为1.308279% ,持平。

不良率2之前为 1.819219 %,现在为 1.847333% ,差于预期。差于去年年报,但远好于去年半年报

拨备比之前为 2.792003 %,现在为 2.723298% ,差于预期。

原充足率 13.12 11.95 9.11 现充足率 13.11 11.99 9.15

中期分红:不分红

贷款 21678.86

不良 283.62

拨备 590.38

重组贷款 155.4408

逾期90 245.04

总体略好

推算可比利润为 223.8269 ,推算公告利润为 243.9127 ,实际为224.74 ,差于预期。

推算可比股东权益为 5427.98 ,推算公告股东权益为 5986.41 ,实际为5961.41 ,差于预期。

不良率之前为 1.444276 %,现在为 1.467232% ,差于预期。

不良率2之前为 1.893075 %,现在为 2.134799%,大幅差于预期。

拨备比之前为 2.157233 %,现在为 2.189985% ,好于预期。

原充足率 12.38 10.99 9.35 现充足率 12.30 10.32 9.35

中期分红:10派1.3

贷款 44232.27 贷款下降了不少,所以分红后核心充足率保持不变,所以中期又可以分红。

不良 648.99

拨备 968.68

重组贷款 260.57

逾期90 683.70

总体差于预期

推算可比利润为 32.7938 ,推算公告利润为 33.9307 ,实际为26.66227 ,大幅差于预期。

推算可比股东权益为 593.04 ,推算公告股东权益为 644.35 ,实际为636.29925 ,巨幅差于预期。

不良率之前为 1.630933 %,现在为 1.615038% ,好于预期。

不良率2之前为 1.074727 %,现在为 1.610337% ,巨幅差于预期。去年半年报很差,年报变的很好,今年半年报又很差

拨备比之前为 4.033047 %,现在为 4.163650% ,大幅好于预期。

原充足率 14.51 13.16 12.11 现充足率 14.38 13.29 12.14

中期分红:不分红

贷款 3394.01387

不良 54.81463

拨备 =141.29585+0.01901

重组贷款 2.45153

逾期90 52.20352

总体差于预期

赞同来自: edwardwinry 、laolii 、chiyoujingji 、Jk226

推算可比利润为 1273.6156 ,推算公告利润为 1374.0464 ,实际为1358.92 ,差于预期。

推算可比股东权益为 24504.2 ,推算公告股东权益为 30423.2 ,实际为30497.78 ,好于预期。

不良率之前为 1.324484 %,现在为 1.316803% ,略好于预期。

不良率2之前为 0.788982 %,现在为 1.004727% ,大幅差于预期。

拨备比之前为 4.0161 %,现在为 4.002344% ,差于预期。

原充足率 18.4 13.77 11.37 现充足率 18.45 13.76 11.13

中期分红:10派1.164

贷款 243338.65

不良 3204.29

拨备 9739.25

重组贷款 768.84 去年年报是445.25 ,去年半年报是216.13。据说今年半年报才按照新规标准实施。

逾期90 1676.05

总体预期:如果比较我定义的收益率7是略微好于预期。收益率8当然是大幅差于预期,收益率8用了不良率2,可是重组贷款有的行是2023年报使用新规,有的是今年半年报使用新规,现在无法知道多少是口径问题,多少是确实恶化了。

一般人只看利润增长多少,看起来农行利润增长,其实农行每股利润并没有增长。因为新发行了很多永续债,利息支出大增。

推算可比利润为 114.4969 ,推算公告利润为 124.5785 ,实际为124.60 ,完全符合预期。

推算可比股东权益为 2853.58 ,推算公告股东权益为 3254.25 ,实际为 3257.53,好于预期。

不良率之前为 1.661212 %,现在为 1.654051% ,好于预期。

不良率2之前为 1.771662 %,现在为 1.870384% ,差于预期。

拨备比之前为 2.667409 %,现在为 2.687547%,好于预期。

原充足率 12.55 10.75 9.44 现充足率12.38 10.61 9.30

中期分红:10派1元。

贷款 23625.63

不良 390.78

拨备 634.95

重组贷款 88.44

逾期90 353.45

总体略好于预期

赞同来自: hao8000 、neverfailor 、平常之人 、乐鱼之乐 、JJJJJJ57 、 、 、 、 、 、 、 、更多 »

推算可比利润为 769.2763 ,推算公告利润为 797.1008 ,实际为747.43 ,差于预期。

推算可比股东权益为 9597.59 ,推算公告股东权益为 11141.70 ,实际为 11102.13,差于预期。

不良率之前为 0.918891 %,现在为0.939965% ,差于预期。

不良率2之前为 0.903829 %,现在为 0.947123% ,差于预期。

拨备比之前为 4.013898 %,现在为 4.083388% ,好于预期。

原充足率 18.2 16.3 14.07 现充足率17.95 16.09 13.86

中期分红:不分红

贷款 67478.04 贷款比一季度下降了,充足率居然也下降了很多,有点奇怪了。

不良 634.27

拨备 2755.39

重组贷款 141.66

逾期90 497.44

总体符合预期

但是招行充足率这么高,贷款比一季报还下降了,为何不中期分红呢?

赞同来自: 塔塔桔 、neverfailor 、细水长流0817

推算可比利润为 356.2942 ,推算公告利润为 381.4814 ,实际为354.90 ,差于预期。

推算可比股东权益为 6559.48 ,推算公告股东权益为 8042.02 ,实际为7980.77 ,大幅差于预期。

不良率之前为 1.175803 %,现在为 1.190274% ,差于预期。

不良率2之前为 1.203035 %,现在为 1.339138% ,大幅差于预期。

拨备比之前为 2.443201 %,现在为 2.460960% ,好于预期。

原充足率 13.61 11.44 9.69 现充足率 13.69 11.57 9.43

中期分红:10派1.847

贷款 55936.71

不良 665.80

拨备 1376.58

重组贷款 221.14

逾期90 527.93

总体大幅差于预期

赞同来自: neverfailor 、云霏霏

推算可比利润为 67.4801 ,推算公告利润为 68.6669 ,实际为 73.582,好于预期。

推算可比股东权益为 1209.33,推算公告股东权益为 1270.81 ,实际为 1273.716,好于预期。

不良率之前为 1.187137 %,现在为1.187639% ,持平。

不良率2之前为 1.020421 %,现在为 1.342789% ,预期。

拨备比之前为 4.363203 %,现在为 4.261990% ,大幅差于预期。

原充足率 16.4 14.65 13.94 现充足率 15.71 14.53 13.83

中期分红:另行公布

贷款 7068.646

不良 83.950

拨备 301.265

重组贷款 31.51 大幅增长,据说原因和兴业银行一样,都是去年年报没有按照新口径调整,今年半年报在调整成了新口径。

要知道去年半年报重组贷款只有2.51亿。一年时间增加了12倍多。

逾期90 63.407

总体差于预期

赞同来自: 飘渺TS 、火锅008 、Restone 、云霏霏

推算可比利润为 97.0796 ,推算公告利润为 100.5778 ,实际为99.96488 ,略差。

推算可比股东权益为 1005.50 ,推算公告股东权益为 1293.25 ,实际为1289.21111 ,差于预期。

不良率之前为 0.76181 %,现在为0.760077% ,基本持平。

不良率2之前为 0.845952 %,现在为 0.845437% ,基本持平预期。

拨备比之前为 4.199327 %,现在为 4.143688% ,差于预期。

原充足率 12.7 9.9 8.46 现充足率 12.87 10.92 8.63

中期分红:授权董事会实施

贷款 9013.32876

不良 68.50824

拨备 =370.70513+2.77908

重组贷款 28.55433

逾期90 47.64768

总体差于预期

赞同来自: Restone 、云霏霏 、gaokui16816888 、乐鱼之乐 、火锅008 、更多 »

推算可比利润为 129.1211 ,推算公告利润为 134.217 ,实际为136.49 ,略好。

推算可比股东权益为 18911447.4 ,推算公告股东权益为 21469353.49 ,实际为 =2187.70-39.621545(没有减去分红款,这里减去),略好。

不良率之前为 0.758382 %,现在为 0.759440% ,基本持平。

不良率2之前为 0.65322 %,现在为 0.698773% ,差于预期。

拨备比之前为 3.273231 %,现在为 3.193792% ,大幅差于预期。

原充足率 14.26 10.51 9.26 现充足率15.28 10.85 9.61 (这个是没减去分红款的充足率)

中期分红:不分

贷款 14093.28

不良 107.03

拨备 =442.21+7.90

重组贷款 16.56

逾期90 81.92

总体差于预期

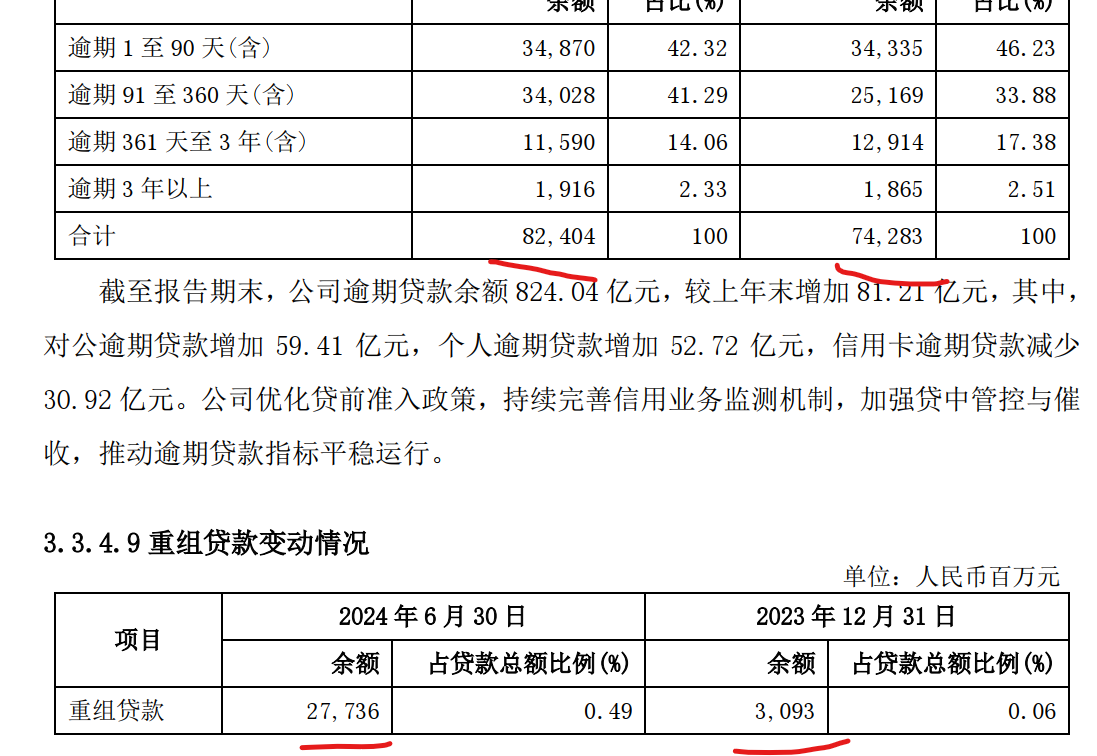

看看被某队连续捧上天的交行业绩其中重组贷款 去年半年报141.71,2023年报408.36,今年半年报 607.49。都不能简单用一个烂字形容了增长的不是一点半点啊,真真是巨幅……

赞同来自: 跑路皮皮 、iono 、乐鱼之乐 、不说再见 、edwardwinry 、 、 、 、更多 »

推算可比利润为 530.5514 ,推算公告利润为 566.8084 ,实际为 452.87,大幅差于预期。

推算可比股东权益为 9429.10 ,推算公告股东权益为 11220.88 ,实际为 11073.74,大幅差于预期。

不良率之前为 1.321151 %,现在为 1.318027% ,略好。

不良率2之前为 1.372739 %,现在为 1.644731% ,巨幅差于预期。

拨备比之前为 2.603329 %,现在为 2.699627% ,大幅好于预期。

原充足率 16.09 12.4 10.44 现充足率16.34 12.25 10.30

中期分红 每股0.182

贷款 82677.34

不良 1089.71

拨备 2231.98

重组贷款 607.49 去年半年报141.71,2023年报408.36,

逾期90 752.33 也增加非常多

总体巨幅差于预期

赞同来自: neverfailor 、hujiru 、drzb 、J271034471 、慕容吹雪 、 、 、 、 、 、 、 、更多 »

推算可比利润为 64.4598 ,推算公告利润为 65.8958 ,实际为 61.67004,差于预期。

推算可比股东权益为 685.12 ,推算公告股东权益为 751.34 ,实际为 741.36181,大幅差于预期。

不良率之前为 0.661783 %,现在为 0.661029% ,基本符合预期。

不良率2之前为 0.828026 %,现在为 0.779916% ,好于预期。

拨备比之前为 3.334128 %,现在为 3.278848% ,差于预期。

原充足率 13.1 9.03 8.23 现充足率 13.21 8.90 8.17 充足率太低了。

中期分红:未拟定半年度利润分配预案或公积金转增股本预案

贷款 7064.94094

不良 46.70131

拨备 =231.62277+0.02591

重组贷款 18.54302

逾期90以上贷款 36.55759 逾期90天以上贷款虽然增加不多,但是逾期1-90天贷款增长了很多。

总体大幅差于预期

赞同来自: 慕容吹雪 、edwardwinry 、乐鱼之乐 、pppppp 、一生水更多 »

推算可比利润为 9.3335 ,推算公告利润为 9.8122 ,实际为9.4626104855 ,差于预期。

推算可比股东权益为 151.78 ,推算公告股东权益为 176.29 ,实际为175.5561236507 ,差于预期。

不良率之前为 0.933342 %,现在为 0.941620% ,差于预期。

不良率2之前为 0.708924 %,现在为 0.939267% ,巨幅差于预期。

拨备比之前为 3.85573 %,现在为 3.989732% ,大幅好于预期。

原充足率 12.46 10.66 9.37 现充足率 上升 12.58 10.75 9.42

不进行中期分红

贷款 1358.4474353295

不良 12.7914136759

拨备 =54.0928906478+0.1055174517

重组贷款 1.555919

逾期90 11.2035347171 逾期贷款高速增长值得警惕

总体大幅差于预期

2024-08-23 18:09:03 来源: 同花顺7x24快讯

从多个部委和地方金融监管部门处了解到,前段时间,国家金融监管总局、证监会、市场监管总局三部门已经联合下发《关于进一步加强地方金融组织监管的通知》,要求各地加快清零存量不合规机构、严控新批新设机构、严格限制跨省展业、严管杠杆和融资来源、切实加强消费者保护等。多位地方金融监管人士表示,近期,部分省市金融办在落实《通知》要求的过程中,已停止批复地方金融组织的新设和股权变更。(财新)

赞同来自: 塔塔桔 、snowman597 、一生水 、行不改姓的老鬼 、neverfailor 、 、 、更多 »

所有如果2023年年报比2023年半年报重组贷款有比较大增加,还说的过去,是历史统计口径不同。

但如果是2024年半年报比2023年年报增加很多,就是资产质量半年内变差了。

赞同来自: 乐鱼之乐 、Restone 、neverfailor 、起个名 、gaokui16816888更多 »

推算可比利润为 465.1812 ,推算公告利润为 486.9553 ,实际为 430.49,大幅差于预期。

推算可比股东权益为 7308.13 ,推算公告股东权益为 8533.14 ,实际为8474.63 ,大幅差于预期。

不良率之前为 1.071161 %,现在为 1.076327% ,略差。

不良率2之前为 0.788162 %,现在为1.327726% ,巨幅差于预期。

拨备比之前为 2.629843 %,现在为 2.559669% ,大幅差于预期。

原充足率 13.7 10.64 9.52 现充足率 14.44 10.98 9.48

不进行中期分红

贷款 56690.93

不良 610.18

拨备 1451.10

重组贷款 277.36 突然翻了好几倍。

逾期90 475.34 也增加非常多

总体巨幅差于预期

赞同来自: 慕容吹雪 、edwardwinry 、neverfailor 、snoooker 、Restone 、 、 、 、 、 、 、 、 、 、 、更多 »

后来我痛定思痛,发明了不良率2。这个照妖镜厉害多了。

不过2023年年报开始重组贷款定义又有所改变。我系统还要稍微调整一下。

赞同来自: 乐鱼之乐 、jadepan 、火锅008 、塔塔桔 、laolii 、更多 »

推算可比利润为 189.049 ,推算公告利润为 197.0716 ,实际为187.30854 ,差于预期。

推算可比股东权益为 2239.26 ,推算公告股东权益为 2845.94 ,实际为2828.56707 ,大幅差于预期。

不良率之前为 0.911717 %,现在为 0.890436% ,好于预期。

不良率2之前为 0.702378 %,现在为 0.737025% ,差于预期。

拨备比之前为 3.384476 %,现在为 3.180637% ,大幅差于预期。

原充足率 12.82 10.84 9.18 现充足率 13.35 11.39 8.99 核心充足率降不少

中期分红方案另行公告

贷款 20535.34594

不良 182.85409

拨备 =641.61399+11.54083

重组贷款 28.81313

逾期90 122.53743

总体大幅差于预期

赞同来自: 行不改姓的老鬼 、塔塔桔 、neverfailor 、好奇心135 、乐鱼之乐 、 、 、 、 、更多 »

推算可比利润为 243.7465 ,推算公告利润为 257.9525 ,实际为 258.79,符合预期。

推算可比股东权益为 4115.244 ,推算公告股东权益为 4825.69 ,实际为4818.69 ,差于预期。

不良率之前为 1.066084 %,现在为1.066245% ,基本持平。

不良率2之前为 1.56566 %,现在为1.319096% ,大幅好于2023年年报,小幅好于2023年半年报。

拨备比之前为 2.789562 %,现在为 2.817628% ,好于预期。

原充足率 13.79 11.26 9.59 现充足率 12.76,10.97,9.33

明确了中期分红 10派2.46

贷款 34134.74

2024年半年报贷款本金大幅小于2024年一季报,小于2023年半年报,但略多于2023年年报,

有些奇怪的是半年报比一季报贷款少了那么多,资本充足率比一季报还下降很多,分红不足以解释。

不良 363.96

拨备 961.79

重组贷款 214.45

逾期90 235.82

总体好于预期

赞同来自: shaolinzh 、demander2016 、terbalance 、阳光下正好 、skyblue777 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我稍微看了一下,该股2020年后就不分红,不分红的股票不碰,不考虑,这样不知道会有多少股民可以脱离苦海。

总结成一句,不分红,或者破净时候还配股的公司,坚决抛弃

赞同来自: liu357 、差一点儿 、gaokui16816888

刚刚出来半年报快报,简单看了一下,利润是略微增长,但是每股利润是下降非常多,原因是去年6月末进行了配股。

目前银行股都破净,如果定向增发,对于国有大股东的银行,增发价不能低于最近审计每股净资产,所已增发价会远远高于股价(例如华夏银行,增发价是市场价差不多3倍,世界第八大奇迹),这未必是利空,因为这样虽然股本增加,但是钱多了,有钱分红了,可分红比例可以增加。

而配股就不同了,配股价还低于股价。这样每股净资产下降非常多,股本大增,分红肯定大降。等于反向分红。

所以股价低于净资产时候进行配股的股票,坚决抛弃,不管什么价格。因为这个是反向分红。也许会不停的配股,和香港老千股一样。

京公网安备 11010802031449号

京公网安备 11010802031449号