Edge

Edge Chrome

Chrome Firefox

Firefox几十万也可以参与的?期权不会除外

大哥,如果按现在IM2606来说。2倍吃贴水移仓换月。但是指数高位,存在暴跌爆仓风险。 所以还是在指数低位再来进行贴水套利,是不是这样理解好一点做好随时跑路的准备,也就是要有止损位。不会止损的,还是用股指期权牛市价差算了。或者持有IM的多头,同时买虚值put和卖虚值call做领口策略,贴水吃的少,但风险控制住了。

贴水10%是不带杠杆的超额收益,股指期货可以加7-8倍杠杆,不怕爆仓的话跑赢指数50%都可以。20%只不过是带了2倍杠杆而已。举个例子,你有160万资金,方案1:买中证500ETF的话就是买现货,买了160万市值。那么你的市值就和中证500指数的涨跌幅一致了。方案2:现在,你换了个思路,用其中的15%也就是24万作为保证金,买了1手中证500的股指期货多头,贴水年化10%,剩下的资金136万做了...大哥,如果按现在IM2606来说。2倍吃贴水移仓换月。但是指数高位,存在暴跌爆仓风险。 所以还是在指数低位再来进行贴水套利,是不是这样理解好一点

能不能解释下2606的中证500期货多头和中证500ETF2606期权合成空头现在为何有这么大的套利空间。分红?肯定是因为分红啊,股指分红是每天会点数除权,而ETF成份股的分红,是会提升ETF基金的净值,然后ETF基金公布在某天分红,这天是等所有成份股分红完毕之后,到第三季度去了。

赞同来自: zddd10 、KevinLe 、J677719847 、FredKim 、Trading212 、 、更多 »

你把那些升水的农产品倒过来看,按月做空吃升水不就得了,只要升水够,拿着远期看多期权就可以了因为理论上下跌是有限的,上涨是无限的,所以做空这个行为本身就是承担了无限的风险只能得到有限的利润。吃升水为什么不可行我认为就在这里

赞同来自: luffy27 、清香蝴蝶兰 、跑不过就打 、okyangxiang 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

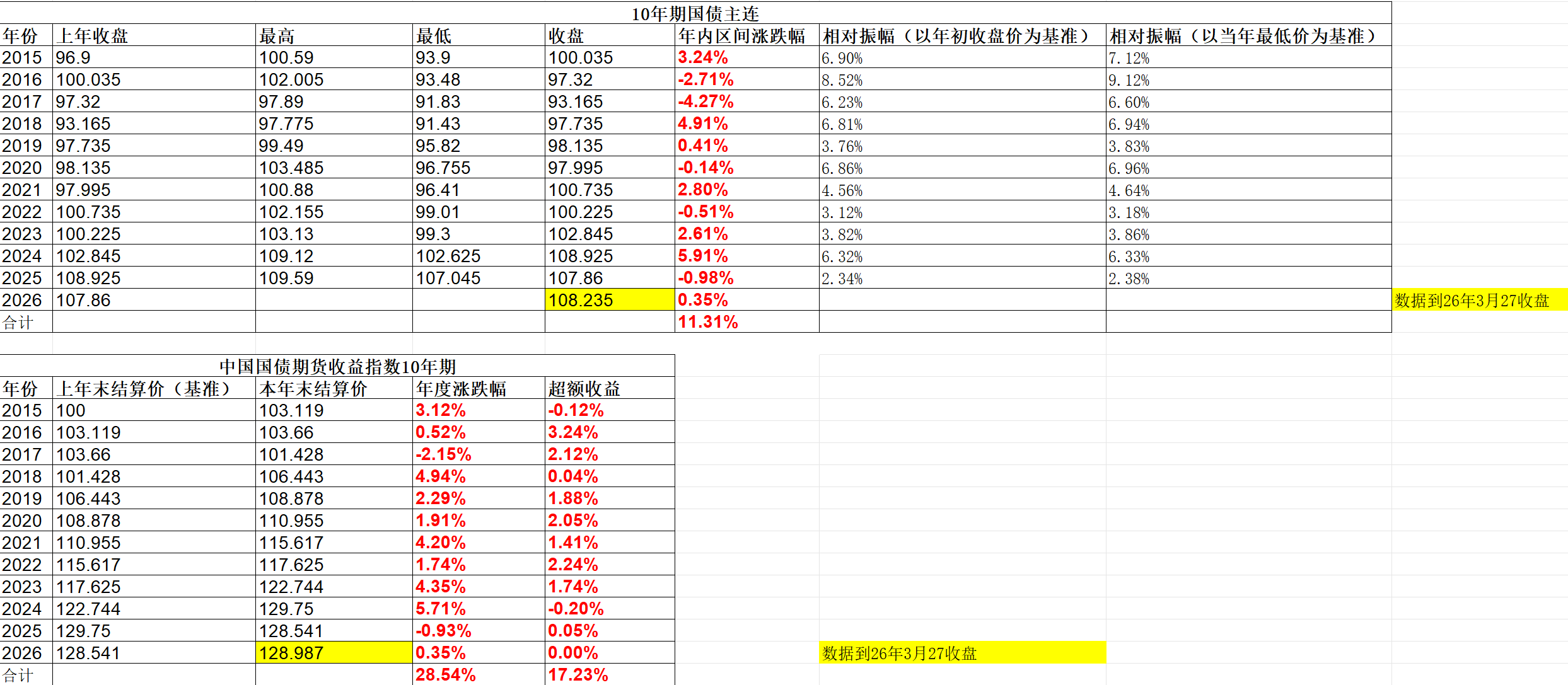

衍复私募基金如何做到每年跑赢中证500指数20%的?除了贴水10%,还能有什么,对冲,量化?贴水10%是不带杠杆的超额收益,股指期货可以加7-8倍杠杆,不怕爆仓的话跑赢指数50%都可以。20%只不过是带了2倍杠杆而已。

举个例子,你有160万资金,

方案1:买中证500ETF的话就是买现货,买了160万市值。那么你的市值就和中证500指数的涨跌幅一致了。

方案2:现在,你换了个思路,用其中的15%也就是24万作为保证金,买了1手中证500的股指期货多头,贴水年化10%,剩下的资金136万做了高流动性保本的理财,比如国债逆回购,余额宝这种,随时准备补充保证金,假设高流动性保本的理财年化1.5%,那么一年后,你就比方案1多赚了160万的10%+136万的1.5%差不多18万。这个称为1倍杠杆吃贴水。

方案3:你用160万中的48万作为保证金,买了2手中证500的股指期货多头,贴水年化10%,剩下的资金112万做了高流动性保本的理财,那么一年后,你就比方案1多赚了160万*2(2手期货多头)的10%+112万的1.5%差不多33.7万。这个称为2倍杠杆吃贴水。这个2倍吃贴水已经有21%以上的超额收益了。

后面还有3倍,4倍,5倍杠杆的,50%超额收益都可以,但风险也越来越大。2倍杠杆方案已经假设指数不能跌超50%,否则爆仓强平。

哪用这复杂的计算,如果合成多头没有净权利金收入,就反着开仓,构成合成空头,对冲多单,无风险套利贴水。套利玩家会套得最后觉得收益覆盖不住利息才停手。能不能解释下2606的中证500期货多头和中证500ETF2606期权合成空头现在为何有这么大的套利空间。分红?

这说明你是一位偏空派,或至少该指数不会大幅上涨的中性派。如果是卖出极虚值的,比如,MO2609,指数收在6200下方,极端情况下,alpha收益率可能有几十个百分点的年化,而IM2609贴水alpha年化在加回50-60点分红后,基本上就在10.38%左右(除非你非常擅长轮动)。直接裸卖1000的最虚值半年以后的认沽期权风险不小啊,8000跌到6200根本不是极端小概率事件。2008,2015都发生过,一次股灾就让你大亏。

还是老老实实牛市价差吧,算好支撑位和止盈位,自动止损止盈。ETF期权认购的牛差还能免保证金。

赞同来自: gy753

买入看涨期权,卖出同价位的看跌期权,留足名义本金对应的保证金,做好现金管理即可。如果到期标的大跌(比如交割3.00),原来买入ETF,3.345跌到3.00,亏0.345。这个策略,到期3.30看涨买入花费的0.1562归零,叠加卖出3.30看跌亏0.30,合计亏0.4562。

以创业板ETF6月期权为例:

买入行权价为3.3000的看涨期权,花费0.1562元;卖出行权价为3.3000的看跌期权,得到0.1627元。准备3.345元现金,在以上两个操作后手里有3.3515元现金。保证金大约占用0.5191元,剩下2.8324元做现金管理,两个半月大概获得0.0071元(按单利月化千一计算)...

这个策略比买ETF亏得多风险更大吧?

买入看涨期权,卖出同价位的看跌期权,留足名义本金对应的保证金,做好现金管理即可。以创业板ETF6月期权为例:买入行权价为3.3000的看涨期权,花费0.1562元;卖出行权价为3.3000的看跌期权,得到0.1627元。准备3.345元现金,在以上两个操作后手里有3.3515元现金。保证金大约占用0.5191元,剩下2.8324元做现金管理,两个半月大概获得0.0071元(按单利月化千一计算)。...看了好久,终于看明白了0.0586怎么算出来的。

但是这个超额算得不对吧?

假如期末价格还是3.3,假如直接买ETF,投入只有3.3,那期末收益是0;

如果按层主的方法,投入其实是3.345,期末3.3+0.0586-3.345=0.0136,那超额只有0.0136吧?

真心不明白哪里不对?请教.

兄弟期权合成现货比直接拿期货超额能有多少?ETF期权的行权价和合约单位会根据ETF的分红进行调整,确保双方公平。但股指期货和股指期权不会调,损益还要考虑分红的影响,我不会估计。不过这些品种都能多能空,差距大了自然有人套利,长期来看差距应该不大。

ETF期权合成多头的独特优势:

1.股指期货一手的名义本金一百多万,ETF期权合成多头的名义本金只有几万块(多是三四万),操作更灵活;

2.ETF期权可以合成深证100、创业板指、科创50的多头,股指期货没有这些,提供更丰富的选择。

个人认为劣势主要是有些合约的流动性不如股指期货好。

赞同来自: 和风细雨听风 、跑路皮皮 、灵活的蓝胖子 、newbison 、J572082552 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

能不能详细说说买入看涨期权,卖出同价位的看跌期权,留足名义本金对应的保证金,做好现金管理即可。

以创业板ETF6月期权为例:

买入行权价为3.3000的看涨期权,花费0.1562元;卖出行权价为3.3000的看跌期权,得到0.1627元。准备3.345元现金,在以上两个操作后手里有3.3515元现金。保证金大约占用0.5191元,剩下2.8324元做现金管理,两个半月大概获得0.0071元(按单利月化千一计算)。假设到期时创业板ETF价格为x元,期权组合的损益就是x-3.3000元。期末资产是x+0.0586元。

很显然,如果直接买ETF,期末资产就是x元。两个半月做出了0.0586元的超额,线性外推一年就是0.2813元超额,大概8%的水平。

京公网安备 11010802031449号

京公网安备 11010802031449号