Edge

Edge Chrome

Chrome Firefox

Firefox一、要点:

参与该笔投资整体风险较大,跌破行权价有其合理性。

从投资稳妥程度排序:

中金公司H=中金公司>东兴证券>信达证券

建议优先小仓位参与中金公司H。大仓位参与性价比不高。

二、评估过程

截至2026年3月27日,单纯看跌破行权价的套利空间,似乎应该是:

信达证券(8.28%)>东兴证券(4.46%)>中金公司H(6.61%)>中金公司(6.36%)

但我们要综合考虑如下维度:

(1)维持高股价的意愿

该类套利的基本逻辑是,主力需要把股价维持在行权价以上,避免异议股东过多,影响进程。因此,需要考虑其投票结构。

信达证券:信达资产持股79%,已经超过2/3投票权,无需小股东投赞成票,因此完全没有维护股价的动力。

东兴证券:东方资管持股45%,前十大合计61%,距离2/3差距约5%,有可能通过沟通部分股东,投赞成票,有一定动力维护股价,但不强。

中金公司:中金公司第一大股东中央汇金持有A股,占全部股本的40%,占A股的66%;港股股权则更为分散。由于中央汇金回避表决,投票权极其分散,因此中金公司有较强的维护股价动力,避免股价跌破异议股东收购请求权行权价,大量小股东投反对票导致并购失败。

主力意愿排名:

中金公司H>中金公司>东兴证券>信达证券

(2)维持高股价的难度

信达证券自由流通市值114亿,东兴证券自由流通市值223亿,中金公司A股自由流通市值323亿,中金公司H股自由流通市值337亿。总体差别不大。

考虑市场成交活跃度,难度排名如下:

信达证券<中金公司H<中金公司=东兴证券。

(3)行权价下调风险

本次并购方案带有调价机制。

由于证监会资本市场服务指数相较停牌前已经下跌14%,距离下跌15%可以说仅有一步之遥。A股3只券商几乎满足下调条件之一,其二就看个股能否守住15%的跌幅,个股波动相对难以预期。

中金H股则下调难度较大,恒生指数相较停牌前仅下跌3.4%,恒生综合行业指数-金融业则仍较停牌前上涨,短期很难满足下调条件。

下调风险排名:

中金公司H<中金公司=东兴证券=信达证券

综上所述,本次并购由中央汇金主导,我并不怀疑其落地,但由于各家公司维护股价意愿差异显著,且带有调价机制,从投资稳妥角度考虑,中金公司H=中金公司>东兴证券>信达证券。

赞同来自: 好奇心135

机构给中金公司在合并后的估值里面,合理估值上限是28.x

而且还是“合理估值”的“上限”!

机构认为:合并后EPS摊薄约13%,部分机构认为PB较原中金将下修

情景 给予PB 新中金合理价(×18.95) 评价

悲观(行业均值靠拢) 1.1~1.2x 20.8~22.7元 认为合并只加规模,ROE暂未升

中性(机构主流) 1.35~1.50x ≈25.6~28.4元 最常用参考区间

乐观(维持原中金溢价+协同兑现) 1.6~1.7x 30.3~32.2元 需牛市+快速整合并表

感觉。。。。

各位莫看着离换股价是折价的。。。。那可是虚的!!!(除非你是异议股东有现金权保护)

还是小心些

赞同来自: wbb渐入佳境

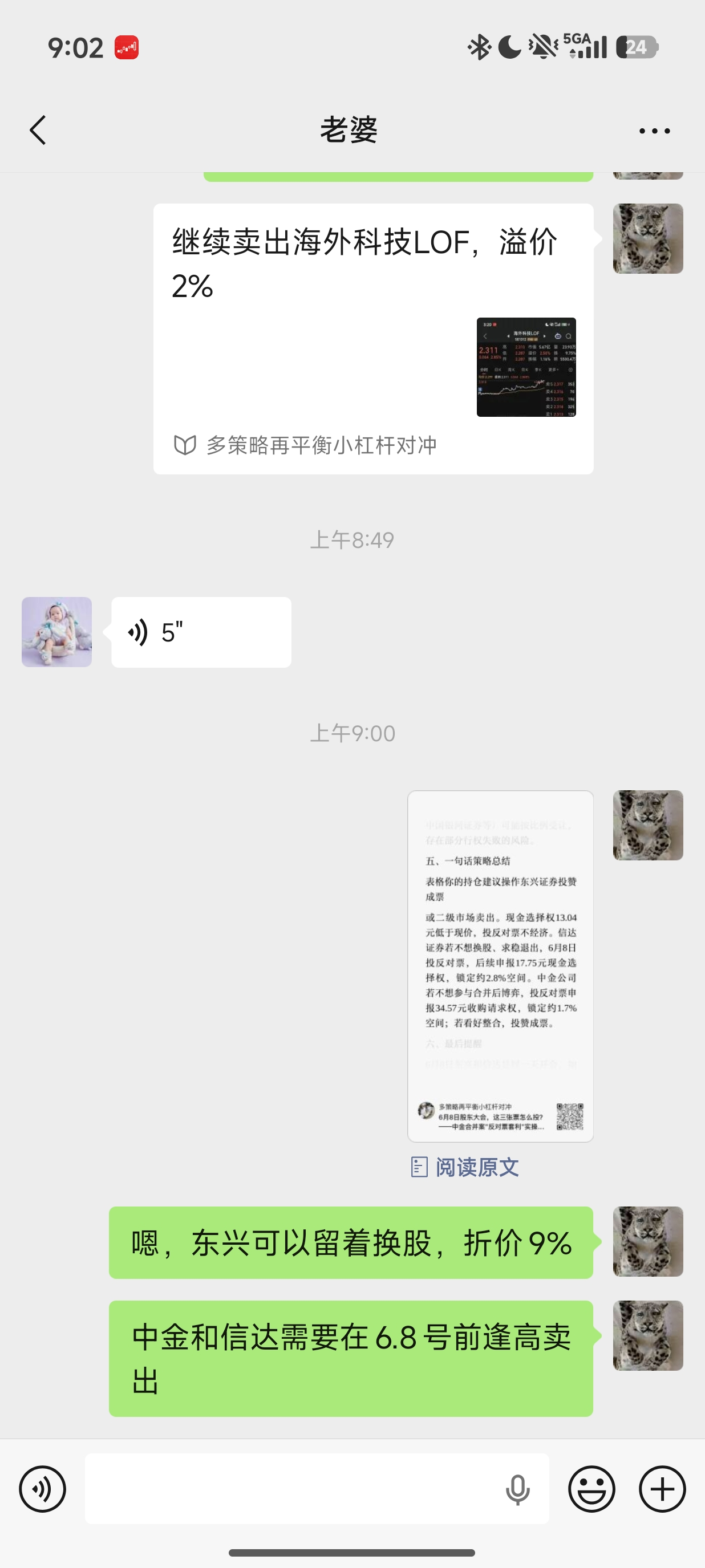

我不信吸收合并会失败。昨天已清仓中金,现在拿着东兴和信达等待换股折价率收敛。2026年6月26日,基于最新市场数据(中金公司36.15元、东兴证券13.66元、信达证券16.29元)重新计算中金公司吸收合并东兴证券、信达证券的换股折价率,发现两大核心异象:第一,东兴与信达的实际折价率从文章发表时的相差约7.3个百分点(−9.87%vs−2.56%),收敛到几乎完全相同(−13.65%vs−13.学习了,但是个人认为信达大幅跌破现金选择权并非是预计了合并失败,而是6月8日以后再买的,已经没有了现金选择权。所以6.8以后冲着现金选择权去的增量买盘枯竭。可以说6.8以后资金没有现金选择权一说。

wbb渐入佳境 - 2030十年十倍

赞同来自: 山的那边 、Koreyshi 、kaiser2018 、e55555 、何哲欢888 、更多 »

为什么信达会比中金折价13%会怎么样完成收敛我不信吸收合并会失败。

昨天已清仓中金,现在拿着东兴和信达等待换股折价率收敛。

2026年6月26日,基于最新市场数据(中金公司36.15元、东兴证券13.66元、信达证券16.29元)重新计算中金公司吸收合并东兴证券、信达证券的换股折价率,发现两大核心异象:第一,东兴与信达的实际折价率从文章发表时的相差约7.3个百分点(−9.87% vs −2.56%),收敛到几乎完全相同(−13.65% vs −13.51%),等效中金成本差距从2.48元缩窄至0.05元;第二,整体折价率非但没有被套利资金磨平,反而从约10%扩大至约13.5%。本报告将完整展示从公告折价率到实际折价率的全链条计算过程,纠正"套利资金磨平价差"的错误认知,并深入剖析这一反常现象背后的真实市场逻辑。

一、事件回顾与方案参数

1.1 合并方案概述

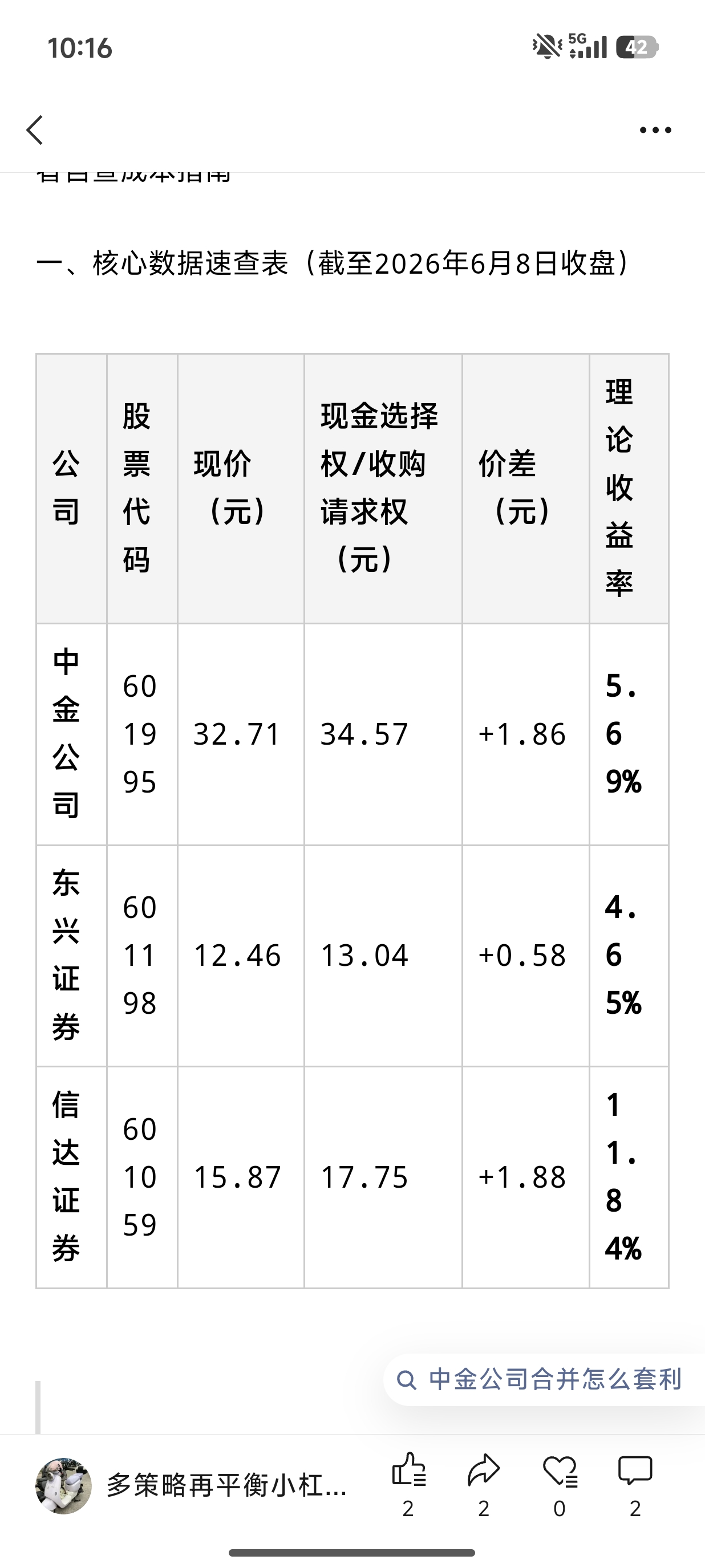

2025年11月,中金公司(601995.SH)宣布停牌筹划吸收合并东兴证券(601198.SH)与信达证券(601059.SH)。2026年5月18日,换股吸收合并暨关联交易预案正式披露;6月12日,上海证券交易所正式受理该重组申请。

根据已披露的换股方案,核心参数如下:

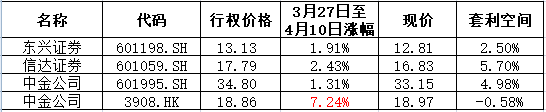

参数项 中金公司 东兴证券 信达证券

换股价 36.68元 16.05元 19.11元

换股比例 1:1(基准) 1:0.4376 1:0.5210

现金选择权 — 13.04元 17.75元

其中,东兴证券的换股价16.05元 = 36.68 × 0.4376,信达证券的换股价19.11元 = 36.68 × 0.5210。这意味着,东兴和信达的换股价并非独立定价,而是完全锚定于中金公司的换股价36.68元。

1.2 今日最新价格(2026年6月26日)

公司 股票代码 今日收盘价

中金公司 601995.SH 36.15元

东兴证券 601198.SH 13.66元

信达证券 601059.SH 16.29元

二、第一层计算:公告折价率(市场普遍使用的错误算法)

2.1 东兴证券的公告折价率计算

公告折价率的计算公式为:

公告折价率 = (现价 − 公告换股价) / 公告换股价 × 100%

代入东兴证券的数据:

东兴公告折价率 = (13.66 − 16.05) / 16.05 × 100%

= (−2.39) / 16.05 × 100%

= −14.89%

计算结果:东兴证券公告折价率为 −14.89%

这意味着,按照公告换股价计算,东兴证券当前价格比换股价便宜了约14.89%。

2.2 信达证券的公告折价率计算

同样代入信达证券的数据:

信达公告折价率 = (16.29 − 19.11) / 19.11 × 100%

= (−2.82) / 19.11 × 100%

= −14.76%

计算结果:信达证券公告折价率为 −14.76%

2.3 公告折价率的误导性

从公告折价率来看,东兴和信达分别便宜了约14.89%和14.76%,看起来套利空间相当可观。但这里存在一个根本性的逻辑错误:

东兴和信达的最终归宿不是拿到16.05元或19.11元的现金,而是换成中金公司的股票。

既然终点是中金公司的股票,那么用"中金公司换股价36.68元的衍生品"作为价值锚点,本质上是在用一个"虚高"的基准来衡量被合并方的价值。因为中金公司当前的市场价格并非36.68元,而是36.15元,本身就比换股价折价了约1.45%。这个折价会通过换股比例"遗传"给东兴和信达的换股价,导致公告折价率中包含了大量"水分"。

三、第二层计算:实际内在价值(用中金现价重新折算)

3.1 核心逻辑:终点是中金,锚点也应是中金

既然东兴和信达的最终归宿是换成中金公司的股票,那么它们的"真实价值"就应该用中金公司当前的市场价格来折算,而非公告中的换股价36.68元。

计算公式为:

实际内在价值 = 中金公司现价 × 换股比例

3.2 东兴证券的实际内在价值

东兴实际内在价值 = 36.15 × 0.4376

= 15.8192 元

≈ 15.82 元

计算结果:东兴证券的实际内在价值为 15.82 元

这意味着,按照当前中金公司的市场价格,持有东兴证券并换股后,相当于每股东兴证券的价值为15.82元,而非公告换股价16.05元。

3.3 信达证券的实际内在价值

信达实际内在价值 = 36.15 × 0.5210

= 18.8342 元

≈ 18.83 元

计算结果:信达证券的实际内在价值为 18.83 元

同样,按照当前中金公司的市场价格,持有信达证券并换股后,相当于每股信达证券的价值为18.83元,而非公告换股价19.11元。

3.4 实际内在价值与公告换股价的对比

公司 公告换股价 实际内在价值 差异 差异率

东兴证券 16.05元 15.82元 −0.23元 −1.43%

信达证券 19.11元 18.83元 −0.28元 −1.46%

可以看到,由于中金现价36.15元低于换股价36.68元,东兴和信达的"实际内在价值"均比"公告换股价"低约1.45%。这就是公告折价率中"水分"的来源。

四、第三层计算:实际折价率(正确的比较基准)

4.1 实际折价率的计算公式

正确的折价率计算,应当用实际内在价值作为分母,而非公告换股价:

实际折价率 = (现价 − 实际内在价值) / 实际内在价值 × 100%

4.2 东兴证券的实际折价率

东兴实际折价率 = (13.66 − 15.8192) / 15.8192 × 100%

= (−2.1592) / 15.8192 × 100%

= −13.65%

计算结果:东兴证券实际折价率为 −13.65%

这意味着,按照当前中金公司的市场价格作为锚点,东兴证券的实际折价率约为13.65%,而非公告折价率的14.89%。两者相差约1.24个百分点,这1.24个百分点就是中金自身相对于换股价折价的"水分"。

4.3 信达证券的实际折价率

信达实际折价率 = (16.29 − 18.8342) / 18.8342 × 100%

= (−2.5442) / 18.8342 × 100%

= −13.51%

计算结果:信达证券实际折价率为 −13.51%

同样,信达证券的实际折价率约为13.51%,而非公告折价率的14.76%。两者相差约1.25个百分点。

4.4 公告折价率与实际折价率对比

公司 公告折价率 实际折价率 差异 差异来源

东兴证券 −14.89% −13.65% +1.24% 中金自身折价遗传

信达证券 −14.76% −13.51% +1.25% 中金自身折价遗传

关键发现:公告折价率比实际折价率大约1.25个百分点,这正是因为中金现价36.15元相对于换股价36.68元折价了约1.45%,这个折价通过换股比例传递给了东兴和信达的换股价。

五、第四层计算:等效中金成本(最实用的决策指标)

5.1 核心逻辑:换算成"相当于多少钱买了中金"

对于投资者而言,最直观的决策指标是:你现在买入东兴或信达,换股后相当于以多少成本获得了中金公司的股票。

计算公式为:

等效中金成本 = 被合并方现价 ÷ 换股比例

5.2 东兴证券的等效中金成本

东兴等效中金成本 = 13.66 ÷ 0.4376

= 31.2166... 元

≈ 31.22 元

计算结果:通过买入东兴证券换股,等效获得中金公司的成本为 31.22 元

5.3 信达证券的等效中金成本

信达等效中金成本 = 16.29 ÷ 0.5210

= 31.2679... 元

≈ 31.27 元

计算结果:通过买入信达证券换股,等效获得中金公司的成本为 31.27 元

5.4 等效中金成本对比

操作方式 等效中金成本 比直接买中金便宜 折价率

直接买入中金公司 36.15元 — —

买入东兴证券换股 31.22元 (36.15 − 31.22) / 36.15 = 13.65% −13.65%

买入信达证券换股 31.27元 (36.15 − 31.27) / 36.15 = 13.51% −13.51%

关键发现:东兴和信达的等效中金成本几乎完全相同(31.22元 vs 31.27元),差距仅0.05元。这意味着,无论通过东兴还是信达换股,最终获得中金公司股票的"真实成本"几乎一样。

六、与文章发表时的全面对比

6.1 价格变化

公司 文章发表时价格 今日价格(6月26日) 涨跌额 涨跌幅

中金公司 34.00元 36.15元 +2.15元 +6.32%

东兴证券 13.41元 13.66元 +0.25元 +1.86%

信达证券 17.26元 16.29元 −0.97元 −5.62% *

6.2 折价率变化

指标 文章发表时 今日(6月26日) 变化

东兴公告折价率 −16.45% −14.89% 收窄1.56%

信达公告折价率 −9.68% −14.76% 扩大5.08%

东兴实际折价率 −9.87% −13.65% 扩大3.78%

信达实际折价率 −2.56% −13.51% 扩大10.95%

东兴等效中金成本 30.65元 31.22元 +0.57元

信达等效中金成本 33.13元 31.27元 −1.86元

两者等效成本差距 2.48元 0.05元 收敛2.43元

6.3 关键变化解读

第一,东兴与信达的等效成本从相差2.48元收敛到仅差0.05元。 这是本次重算中最引人注目的变化。文章发表时,东兴换股比信达便宜2.48元(30.65 vs 33.13),理论上套利资金应该涌入东兴(更便宜)并回避信达(更贵)。但实际情况是:信达股价大跌5.62%,把自己的等效成本从33.13元砸到31.27元;东兴股价仅涨1.86%,等效成本从30.65元升至31.22元。两者在31.2-31.3元区间"会师"。

第二,信达的实际折价率从−2.56%暴增至−13.51%,扩大了超过10个百分点。 这是三只股票涨跌分化最极端的结果:中金大涨6.32%,信达大跌5.62%,一上一下之间,信达相对于中金的"便宜程度"被急剧放大。

第三,整体折价率非但没有缩小,反而从约10%扩大至约13.5%。 正常套利逻辑下,这么大的折价应该吸引资金涌入买入被合并方、卖出或融券中金,从而压缩折价。但现实中折价反而扩大,说明市场正在定价更深层的风险。

七、核心问题:为什么东兴和信达的折价率会趋同?

7.1 先纠正一个逻辑错误

文章发表时,东兴等效成本30.65元(折价−9.87%),信达等效成本33.13元(折价−2.56%)。东兴更便宜,信达更贵。 如果套利资金真的在运作,逻辑应该是:

买入东兴(更便宜,等效成本更低)+ 卖出/融券中金(锁定等效成本差)

回避信达(等效成本太高,没有套利价值)

但实际情况是:没有大规模套利资金在做这个对冲。证据是:中金大涨6.32%(如果大量融券卖空中金,中金应该跌),信达大跌5.62%(如果套利资金买信达,信达应该涨)。

所以东兴和信达折价率的趋同,根本不是套利资金磨平的结果。

7.2 真正原因:三只股票涨跌严重分化

股票 文章时 今日 涨跌幅

中金公司 34.00 36.15 +6.32%

东兴证券 13.41 13.66 +1.86%

信达证券 17.26 16.29 −5.62% *

7.3 等效成本变化的数学分解

东兴等效成本变化:

文章时:13.41 ÷ 0.4376 = 30.65元

今天:13.66 ÷ 0.4376 = 31.22元

变化:+0.57元(因为东兴涨了1.86%,但涨不过中金)

信达等效成本变化:

文章时:17.26 ÷ 0.5210 = 33.13元

今天:16.29 ÷ 0.5210 = 31.27元

变化:−1.86元(因为信达大跌5.62%)

两者等效成本从相差 2.48元(30.65 vs 33.13)收敛到仅差 0.05元(31.22 vs 31.27),原因是:

东兴:跟着中金涨,但涨得少(+1.86% vs +6.32%),等效成本被"抬"到31.22元

信达:不跟中金涨,反而大跌 −5.62%,等效成本被"砸"到31.27元

结果:一个在31.2元,一个在31.3元,"碰巧"会师

7.4 为什么信达会大跌?可能的独立利空

信达大跌5.62%而东兴小涨1.86%,说明信达有独立于合并事件的负面因素:

可能是市场对信达独立基本面的担忧(业绩、资产质量等)

可能是部分资金对合并确定性失去信心,选择离场

可能是流动性因素(信达市值更小,抛压更容易造成大跌)

7.5 关键结论:趋同 ≠ 市场有效

这个趋同现象不能说明套利资金在发挥作用,反而说明:

没有套利资金:如果有,应该是"买东兴+卖中金"的组合,中金不该大涨

市场在独立定价:东兴和信达的走势主要由各自独立因素驱动,而非合并套利的联动

31.2元的"会师"是巧合:不是被"拉平"的,而是一个涨上来、一个跌下去,碰巧碰头了

八、深层解读:为什么套利资金没有磨平整体折价?

8.1 审批周期漫长,时间成本极高

从2025年11月停牌筹划,到2026年6月12日上交所受理,已经过去了7个月,但距离最终落地仍遥遥无期。后续还需经过:上交所审核问询、并购重组委审核、证监会注册、股东大会表决、换股实施等多个环节。参考历史案例,大型券商合并从受理到完成通常需要1-2年时间。

如果整个过程持续18个月,13.5%的折价摊到年化仅为9%,再扣除资金成本(假设年化6%)、机会成本、以及不确定性溢价,实际套利收益可能仅剩2-3%。时间越长,市场要求的折价补偿越大。 当前13.5%的折价,可能正是市场对"漫长等待"的合理定价。

8.2 信达跌破现金选择权:市场在定价"合并失败风险"

这是一个极其危险的信号。信达证券的现金选择权行权价为17.75元,但当前股价仅16.29元,比"保底价"还低8.23%。

在成熟的并购套利市场中,如果被合并方的现金选择权具有高度确定性,其股价通常会向现金选择权靠拢甚至产生溢价(因为现金选择权提供了下行保护)。但信达长期大幅低于现金选择权,说明市场并不认为这个"保底"靠谱。

核心逻辑:如果合并失败,现金选择权直接作废。 届时信达将回归其独立估值,而当前券商板块整体估值承压,信达可能面临更大幅度的下跌。这8.23%的"跌破幅度",本质上就是市场赋予的"合并失败概率"的定价。

反观东兴证券,当前股价13.66元高于现金选择权13.04元,溢价约4.75%,说明市场对东兴的合并确定性相对更有信心,或者东兴的独立基本面提供了一定支撑。

8.3 流动性折价:被合并方的"囚徒困境"

东兴和信达一旦合并完成,将终止上市、注销法人资格。在落地前的漫长等待中,这两只股票的流动性将持续恶化:

机构退出:知道最终要退市的机构资金会提前撤离,导致买盘减少;

散户观望:散户投资者担心合并失败,不敢轻易入场;

融券困难:中金公司的融券资源有限,对冲套利难以大规模开展。

流动性恶化意味着大资金进去容易出来难,机构投资者必然要求额外的流动性补偿。这进一步解释了为什么13.5%的折价没有被磨平——因为其中一部分本身就是"流动性折价",而非无风险套利空间。

8.4 中金涨的是"合并利好",东兴信达没有独立利好

中金公司从34.00元涨到36.15元(+6.32%),反映的是市场对"合并后成为第三大券商"的乐观预期。但东兴和信达作为"被吃掉"的一方,没有独立的基本面利好:

东兴:仅涨1.86%,跑输中金,说明其股价主要受合并事件驱动,缺乏独立上涨逻辑;

信达:大跌5.62%,可能反映了市场对其独立基本面的担忧,或者部分资金在合并不确定性下选择离场。

一旦合并失败,中金可能因"利好落空"而回调,但东兴和信达将面临更剧烈的下跌(尤其是信达,已经跌破现金选择权)。这种不对称的风险收益结构,让理性的套利资金望而却步。

九、风险提示

9.1 合并失败风险

虽然券商整合是大方向,但监管审批、股东博弈、估值调整、市场环境变化都可能让方案生变。一旦合并失败,东兴和信达将回归独立估值,当前13.5%的"折价"将瞬间变成"溢价亏损"。

9.2 时间成本风险

从受理到完成换股,往往以季度甚至年计。资金占用期间,投资者无法将资金用于其他机会,年化收益被大幅稀释。

9.3 比例调整风险

如果中金股价持续大幅波动(例如跌破换股价36.68元的一定比例),方案中的换股比例或保护性条款可能触发调整机制,需密切跟踪公告。

9.4 流动性风险

东兴和信达的流动性将持续恶化,大资金难以在理想价格退出。即使合并成功,换股实施期间也可能存在技术性问题导致无法及时转股。

9.5 现金选择权失效风险

若合并失败,东兴13.04元、信达17.75元的现金选择权直接作废。当前信达股价16.29元已低于现金选择权17.75元,说明市场认为这一"保底"存在不确定性。

十、结论与投资建议

10.1 核心结论

公告折价率具有误导性:东兴−14.89%、信达−14.76%的公告折价率,分母是"中金换股价的衍生品",包含了约1.25个百分点的"水分"。

实际折价率约为13.5%:基于今日价格,东兴实际折价率−13.65%,信达−13.51%,等效中金成本分别为31.22元和31.27元,比直接买入中金便宜约13.5%。

东兴与信达价差已完全收敛:两者等效成本差距从2.48元缩窄至0.05元,实际折价率几乎相同。但这不是套利资金磨平的结果,而是信达独立大跌、东兴小涨导致的"巧合会师"。

折价扩大不等于套利机会变大:13.5%的折价中包含了大量风险溢价(合并失败、时间成本、流动性折价),而非纯粹的无风险套利空间。

信达跌破现金选择权是危险信号:信达16.29元远低于现金选择权17.75元,说明市场对合并确定性存在疑虑。

10.2 给投资者的建议

套利这件事,最怕的不是算错数,而是算对了错误的数。

如果你正在考虑参与这个套利,请务必:

用等效中金成本作为决策基准,而非公告折价率;

将13.5%的折价拆解为"无风险套利空间"和"风险溢价",后者可能占大头;

密切关注合并审批进度,任何延迟都会侵蚀年化收益;

警惕信达跌破现金选择权的现象,这可能是市场发出的"合并不确定性"信号;

评估自身的资金占用能力和风险承受能力,这不是一个适合所有人的"白捡钱"机会。

记住公式:

等效中金成本 = 被合并方现价 ÷ 换股比例

拿这个数去和36.15元比,再去和你自己的中金持仓成本比,再去掂量合并成功的概率,才是持仓决策该用的尺子。

本文仅为投资逻辑推演与计算过程展示,不构成任何买卖建议。市场有风险,套利需谨慎。

fengqd

- 努力成为不亏的那20%

- 努力成为不亏的那20%

赞同来自: 文撕墨客 、KevinLe 、l93868 、caifeng2018 、kolanta 、 、 、 、 、更多 »

20240903,中国重工公告了要被中国船舶换股吸收,0919公布了方案,当时重工的现金选择权定价是4.04。停牌前0902,重工股价大跌6%,收4.98,复牌后,继续大跌,最低到4.38,若不是赶上9.24,估计直接一路南下了。9.24后,最高涨到6.05。之后仅在0407全球关税时短暂跌破4.04。这是我唯一经历过的合并重组,现在回头看,按照现金选择权,基本上没给套利机会。现在证券给了这么大...历史上很多全额要约,没出全文前都有很大套利空间。全文出来后才几乎没有。现在中金就是没出全文的要约状态。

赞同来自: 哦豁与哟喂

实盘记录:实盘记录:

2026年3月30日买入中金公司H,买入价17.23 HK$

2026年3月31日卖出中金公司H,卖出价17.38 HK$

2026年4月2日买入中金公司H,买入价17.06 HK$

看盘面,由于中金公司H套利资金过多,很难出现持续上涨。

计划放低收益预期,后续逢高卖出,持续做T。

2026年3月30日买入中金公司H,买入价17.23 HK$

2026年3月31日卖出中金公司H,卖出价17.38 HK$

2026年4月2日买入中金公司H,买入价17.06 HK$

2026年4月8日卖出中金公司H,卖出价17.55 HK$

按初始投入计算,1周盈利3.71%。

后续计划维持做T思路,高抛低吸。

赞同来自: KevinLe 、J572082552 、caifeng2018 、文撕墨客 、我想吃蛇羹 、 、更多 »

9.24后,最高涨到6.05。之后仅在0407全球关税时短暂跌破4.04。

这是我唯一经历过的合并重组,现在回头看,按照现金选择权,基本上没给套利机会。现在证券给了这么大的机会我是不会相信的,想占国家队的便宜?我是不敢想的。

赞同来自: 孙新苑 、郑和下西洋 、caifeng2018

中金h有汇率风险,而且可以做空,跌幅波动都很大,做好心理准备,相比a股,看到更多人都买了中金h,套利党多,赚钱难是的,说是套利,其实更多是作为参考价做T,真的持有不动,风险较多,性价比不高,最多小仓位参与

京公网安备 11010802031449号

京公网安备 11010802031449号