Edge

Edge Chrome

Chrome Firefox

Firefox

ewj过去10年年化大概是7.8%

找持仓和估值可费劲了,富途这个还行

https://www.futunn.com/quote/jp/stock-list/all-jp-stocks/

第一是丰田 两万多亿人民币市值,PE8.67

后面有迅销 8000亿市值,pe39

软银,三菱,sony,日立,任天堂,然后日本本地的银行地产电信等等

看到一个眼熟的公司,第一三共,我开的一个膏药是这公司的,2900亿市值,PE22

日本经济上升了吗? 走势为什么这么好呢?问了下deepseek最近几年日本GDP增长

2020年:-4.3%(受新冠疫情影响严重)

2021年:+2.1%(疫情后复苏,但势头较弱)

2022年:+1.0%(受全球通胀、供应链问题拖累)

2023年:+1.9%(服务业复苏带动,但内需仍疲软)

预测数据

2024年

IMF(2024年10月):+0.7%(下调预期,主因内需不足、出口放缓)

2025年

IMF(2024年10月):+0.5%(老龄化、高债务制约增长)

这种增长率也可以有年化接近8%的股市回报?

我不禁陷入了沉思

0

因为我们看GDP总是看增量,但实际上股市回报中存量也很重要。

比如10pe的股票,如果盈利能够保持,在0增速且估值保持情况下,你持有它的收益就是年化10%,也就是差不多7年一倍。而我们讨论GDP讨论的总是每年的增速快慢和正负,同样的7年可能增速是0。两者完全不冲突。

比如10pe的股票,如果盈利能够保持,在0增速且估值保持情况下,你持有它的收益就是年化10%,也就是差不多7年一倍。而我们讨论GDP讨论的总是每年的增速快慢和正负,同样的7年可能增速是0。两者完全不冲突。

3

赞同来自: sunpeak 、KevinLe 、gaokui16816888

我觉得经济经过快速增长期步入稳定期后,股市是不是会越来越好?

除了美股、日经225、德国DAX30、英国富时100,甚至法国CAC40都在不断新高,这几个老牌发达国家,经济很明显不处于扩张期,甚至在萎缩,但股市表现却很好。

说明什么,经济滞涨后,进入存量市场,股市也开始卷的话,好公司越来越好,指数是不是就会这样,那么现在最有投资价值的指数是沪市300还是A500还是创业板指呢?

除了美股、日经225、德国DAX30、英国富时100,甚至法国CAC40都在不断新高,这几个老牌发达国家,经济很明显不处于扩张期,甚至在萎缩,但股市表现却很好。

说明什么,经济滞涨后,进入存量市场,股市也开始卷的话,好公司越来越好,指数是不是就会这样,那么现在最有投资价值的指数是沪市300还是A500还是创业板指呢?

2

赞同来自: happysam2018 、lqqm2018

@小白律师

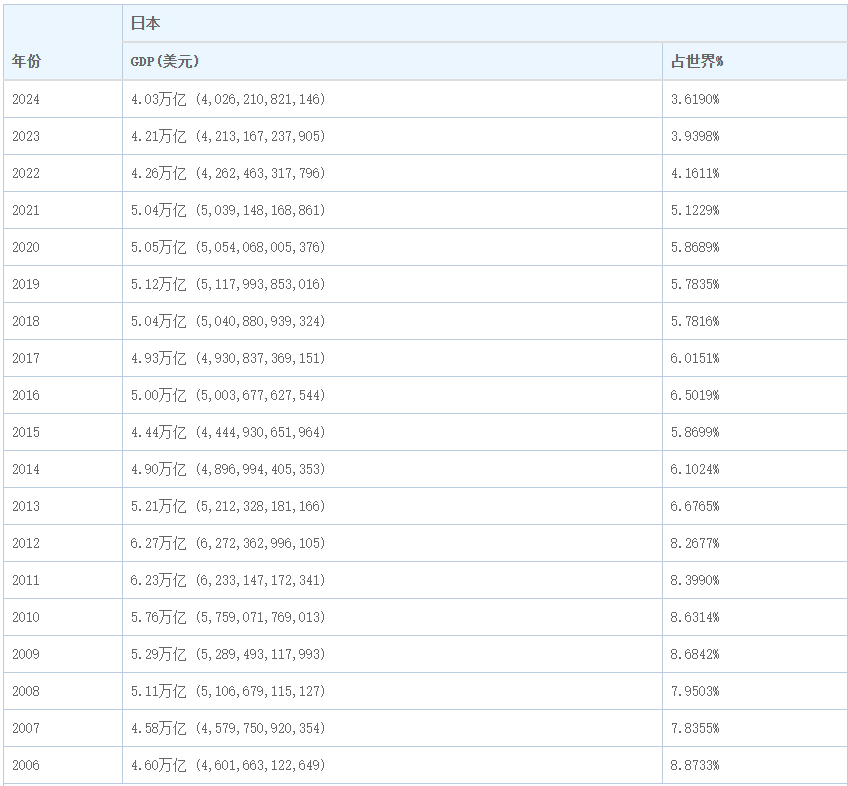

“股市是经济的晴雨表”可以算经济学最大谎言之一了。反正本子的GDP占世界比重已经从1995年的17.7%降到2024年的3.6%,相当于1950年代的水平,真是一夜回到解放前。所以,套用现在似乎也可以,哈哈

0

@aiplus

长期低估,有国家队(央行)做长期托底的买方,日本大公司主动改善股东回报机制这几点足够构成一个长期牛市了相反的,和日本国内经济是否增长关系并不大,五大商社的生意并不局限于日本国内巴菲特也是看重估值、基本面和股东回报机制,才来投资日本五大商社的当然,他老人家很鸡贼,一定要在日本发行BRK的日元计价债券后,再买入日本五大商社这种空手套白狼的手段,99.99999%的人和机构都模仿不了如果去认真梳理中日...好就好在这,摸石头过河,容量小的国家可能摸出珍珠上岸,容量大的国家可能摸出黄金出来,只要愿意学着摸就行。就像写论文,先得文献综述,把前人的东西都学了再说,至于是模仿旧瓶装新酒还是新瓶装旧酒,或者最终诞生新瓶装新酒,不可知,人是有多种可能性的。

3

赞同来自: happysam2018 、gxyc 、塔塔桔

日经走势确实挺好的,我23年开始买了日经ETF,现在收益都45%左右了,是我ETF持仓里面除了纳指涨幅最多的了。GDP国家与国家之间方式有区别吧,比如我们是生产法,日本是支出法

4

赞同来自: happysam2018 、静之远 、塔塔桔 、Phecda

DXJ可以了解一下,有本书《以日为鉴》,讲了泡沫刺破后日本的发展,其中出海就是一种成功的选择,DXJ在做多日股的同时做空日元,本币长期贬值有利于外向型经济,DXJ的回报率相当可观。当然如果后面日元进入加息渠道,可能就无法复制以前的表现了。

8

赞同来自: 叒见山 、KevinLe 、chasebreeze 、hotsosa 、塔塔桔 、 、更多 »

长期低估,有国家队(央行)做长期托底的买方,日本大公司主动改善股东回报机制

这几点足够构成一个长期牛市了

相反的,和日本国内经济是否增长关系并不大,五大商社的生意并不局限于日本国内

巴菲特也是看重估值、基本面和股东回报机制,才来投资日本五大商社的

当然,他老人家很鸡贼,一定要在日本发行BRK的日元计价债券后,再买入日本五大商社

这种空手套白狼的手段,99.99999%的人和机构都模仿不了

如果去认真梳理中日的政策时间线的话,你会发现“中特估”也不过是对“日特估”的一次拙劣模仿罢了

https://mp.weixin.qq.com/s/ciIJ6LAvmG0grQ72iFDxmg

这几点足够构成一个长期牛市了

相反的,和日本国内经济是否增长关系并不大,五大商社的生意并不局限于日本国内

巴菲特也是看重估值、基本面和股东回报机制,才来投资日本五大商社的

当然,他老人家很鸡贼,一定要在日本发行BRK的日元计价债券后,再买入日本五大商社

这种空手套白狼的手段,99.99999%的人和机构都模仿不了

如果去认真梳理中日的政策时间线的话,你会发现“中特估”也不过是对“日特估”的一次拙劣模仿罢了

https://mp.weixin.qq.com/s/ciIJ6LAvmG0grQ72iFDxmg

京公网安备 11010802031449号

京公网安备 11010802031449号