Edge

Edge Chrome

Chrome Firefox

Firefox当时买入的核心想法的是:房地产行业经历了多年调整,我判断已接近底部。而华夏合肥高新 REIT 的底层资产,是汇聚了国盾量子、科大讯飞等众多科技企业的产业园,当下科技恰好是市场主线行情,赛道契合度高。

另外,当时市场利率和货币基金收益仅 1%-1.5%,这款 REIT 的年化租金收益率约 5%,相比之下优势明显。我想着能当 “包租公” 稳拿收益,就果断大仓位买入了。

万万没想到,这成了我今年以来最大的一笔亏损,更是遭遇了意料之外的黑天鹅。从买入到现在,基金净值已经亏损了 15%-20%,近两天更是直接跌停。目前这个基金的净值是2元左右,二级市场折价20%,按照80%出售。

想请教下有没有专门投资 低风险REIT 的资深人士:这款产品还有机会回暖吗?是基本面出现了重大变化,还是背后有其他原因?它的运营方是国有企业,怎么会出现这么大幅的亏损呢?

为什么一个貌似低风险的投资居然会碰到暴雷 和这个巨大的坑???

就是运营管理机构的管理风险。不管是商场、写字楼还是工业园区,需要运营管理机构来负责招商和运营,因此,物业项目的实际操盘方是运营管理机构。而运营管理机构选聘是由基金管理人负责。

设想,当项目运营情况不佳时,基金管理人是会为了基民的利益硬刚运营管理机构,给自己找麻烦,还是打着风险自负的原则与运营管理机构狼狈为奸?

10年前买的香港李嘉诚旗下的汇贤产业信托87001,也是想着收息,结果到现在跌掉80%,竟然成第一大亏损标的,才知道这玩意蕴藏的道德风险太大,从此绝不再碰披着港皮而已,底层资产是北京重庆的商业物业,前面有个哥们说的领展,底层资产一样有一部分北京上海的商业物业,二者的净值走势与地产周期是吻合的。

赞同来自: J007768428

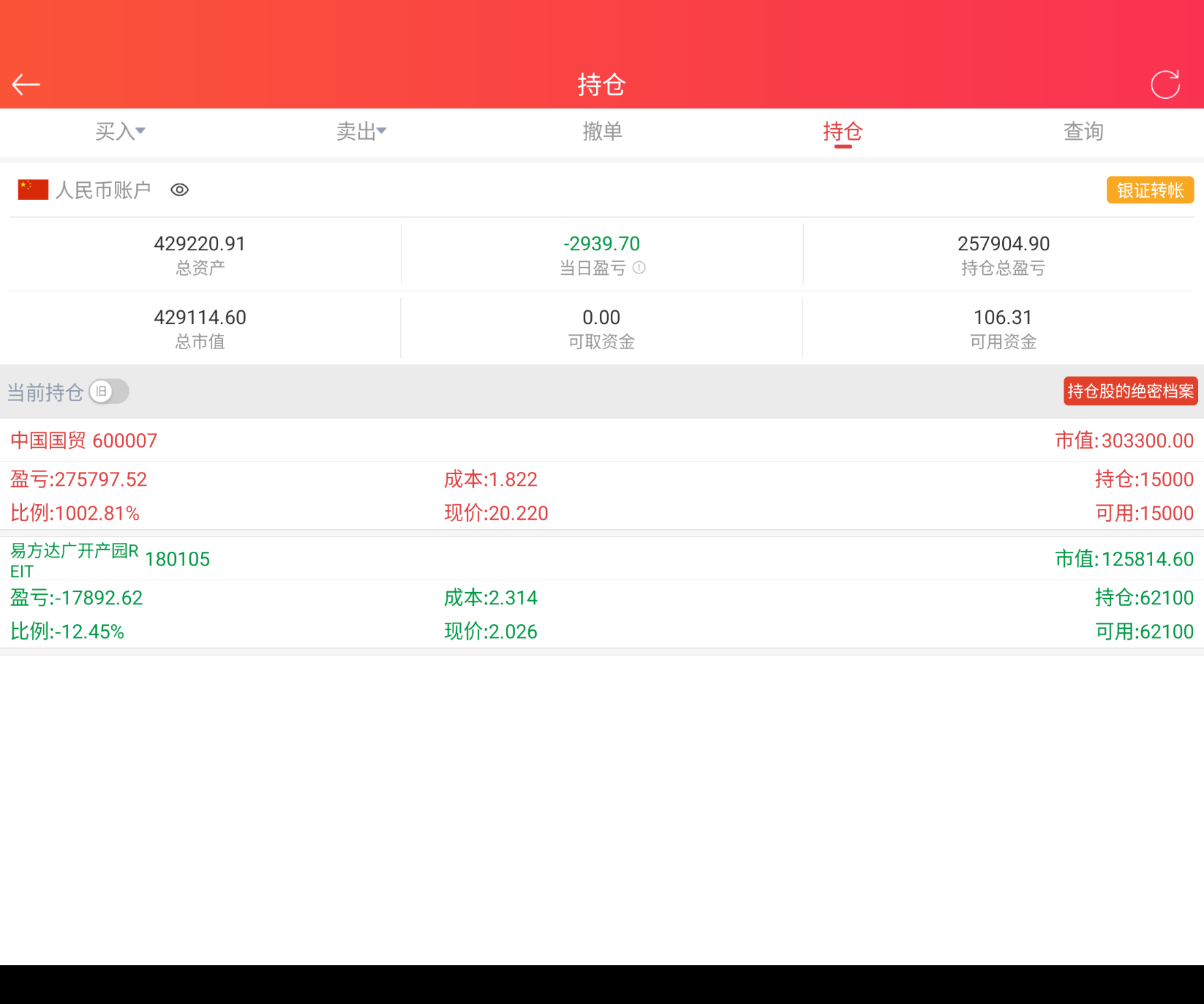

我也买了,这两天还加了点。好的,好的,相信你。那我准备再拿3年吧。我成本大概1.9

我的想法其实很简单。

首先我就住那附近,这个项目是我们当地的核心位置,两条主干道交汇处,地铁口边上,高新管委会就在隔壁,银泰百货在马路对面。边上是科大讯飞美亚光电自己的楼。

位置没得挑。

空置率和租金下滑是经济周期性的波动,后两年行情好了,空置率和租金自然就回来了,这是必然。

所以,我觉得没啥好慌的。

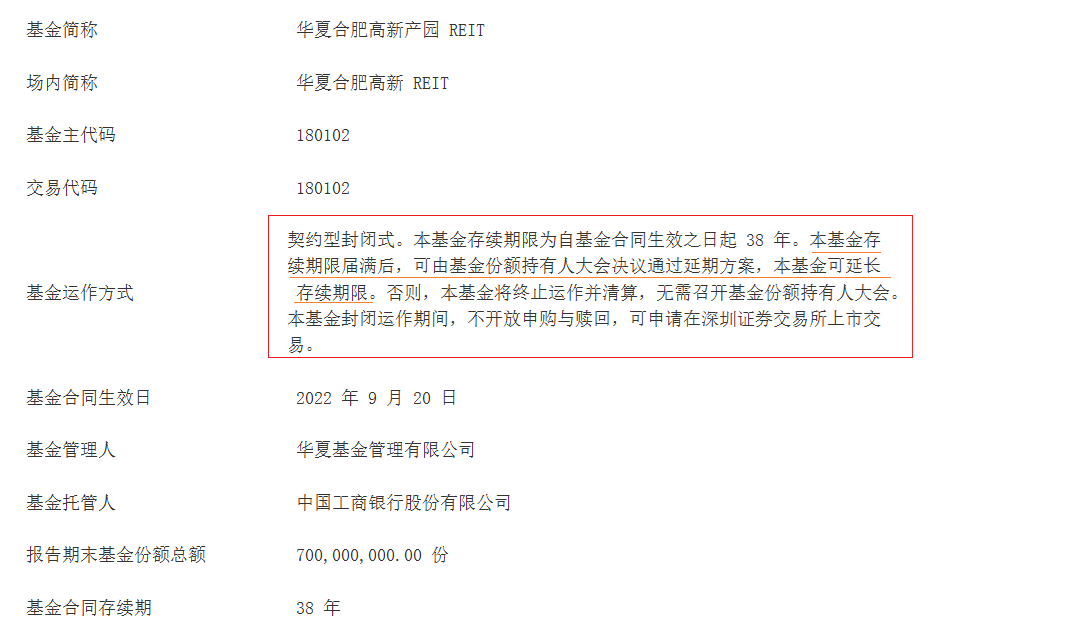

看这个招股说明书就知道本帖里有不少人不懂乱说。还得到高赞!这个说的是对。 他这个是是可以长期永续的,我们当时买入也就是为了那一点利息,现在货币基金理财太低了1-2个点,没法忍。

什么“20年归0”,“产权不是你的,只是20年收租权”,都是错误的。大家投资要多动动脑子,不要人云亦云

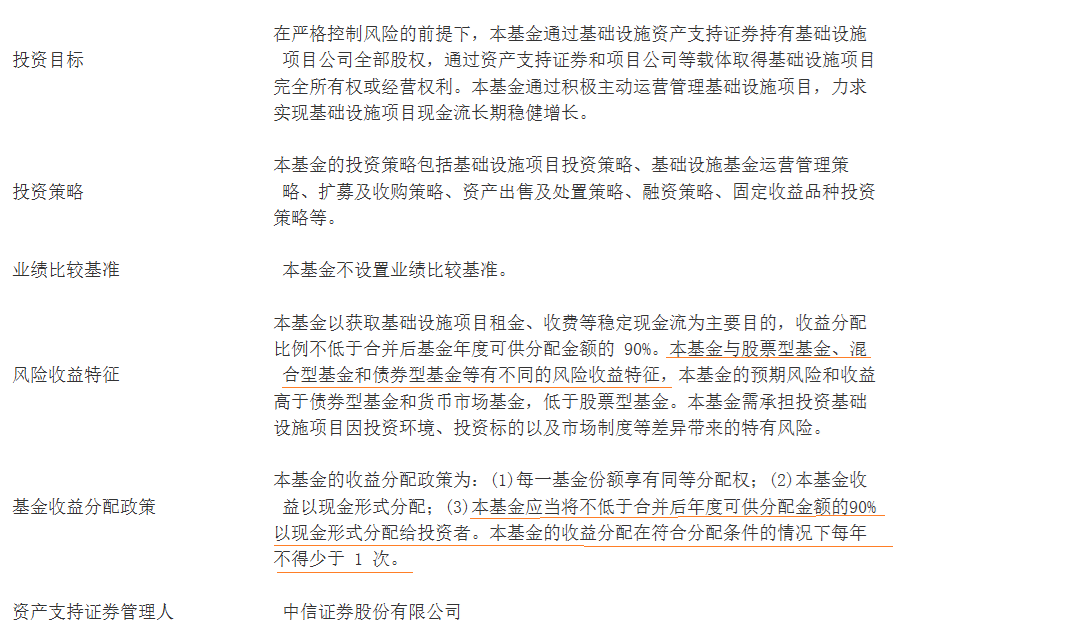

人家明确说了“持有基础项目公司全部股权“,“取得基础项目完全所有权或经营权“。也即是说,通过股权拥有底层地产。

中国的土地国有,但地上建筑的所有权是公司的。只要产业园租的出去,它就是有价值的。如果租的好,价值还会上升。这个基金存续期是3...

没想到碰到这样的暴跌,确实跌的晕头转向,不知道发生什么了。

我也买了这个华夏合肥高新reit,当初买它是因为在产权类reit中分红比较突出,有将近六个点。最近这两天狂跌,我反而还抄底了一些,下跌的原因主要是因为三季度经营数据出现全面下滑,下滑程度还比较大。第一点是出租率这两年一直在下降,目前只有71%,之前在80%-90%这个水平;第二点租金收缴率同比还在下滑,要知道这是在收缴率只有70%不到的水平下还在下滑,同类的reit有的收缴率是90%以上,而华夏合...我不知道你的成本多少,我估计我只要要持有3-4年左右才能解套,而这三年还要有稳定4-5个点分红水平呢。。。。

andjsmile - 鹰

赞同来自: 手撕鸡兔 、J007768428 、SHIGANWAN

对合肥高新reit的观察:缺点MAX,任何超额收益都可能被政府黑箱,管理层侵蚀或者扩募等吃掉。

五大缺点

缺点之一:营收,利润和租金收缴率大幅下降

缺点之二:对部分客户推出几个月的免息期,说明产业园的出租状况非常差,且竞争激烈

缺点之三:有相当的负债,如果营收低,还债后是否还有分红是个疑问

缺点之四:机构扎堆,容易连跌连涨

缺点之五:reit到期可能本金归零

五大优点

优点之一:三季度分红应可预期,最近应可回血1...

买这个东西的人 必须天真。

五大缺点

缺点之一:营收,利润和租金收缴率大幅下降

缺点之二:对部分客户推出几个月的免息期,说明产业园的出租状况非常差,且竞争激烈

缺点之三:有相当的负债,如果营收低,还债后是否还有分红是个疑问

缺点之四:机构扎堆,容易连跌连涨

缺点之五:reit到期可能本金归零

五大优点

优点之一:三季度分红应可预期,最近应可回血1个多点

优点之二:搞促销活动,让利给客户,稳定租户。

优点之三:有大面积的停车场,较少受房产市场的影响

优点之四:7亿的盘子偏小,大股东占比25%(通达信F10),锁住了一部分股份

优点之五:该产业园跟其它某些类型的reit不一样,到期可以申请延期或其它处理。而且离到期时间相对较长,大约还有35年

只说实际情况,不表达偏多或偏空。事实上目前很难判断,等四季度的年报出来后,就比较好判断了。 上面仅为个人观点,不作投资参考。

赞同来自: 菠菜咋样 、luckzpz 、塔塔桔 、pppppp 、drzb 、 、 、 、 、更多 »

为什么美股reit波动也大,就是它有很多都是产权类的,就是拥有底层资产的所有权,底层资产的价值会有波动,所以这类reit的价值=租金+资产升值。

而我们的reit还存在很多问题,租赁式的就不说了,大家都知道不能碰,除非折价。而产权式的如华夏合肥,土地所有权到期怎么办?土地增值物业能增值么?那么我们的产权reit的价值=租金。叠加目前萧条行情,租金也在下降。还有当时上市初中就不好,只是为了化债而不是长续发展。

所以绝不能就此推论reit不好,只是目前价格不是很好。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

为了你专门去查了下交易记录我说作为资产配置凡过去12年任意时段买入持有的都亏损了,你说永续资产只要波段操作得好依然可以赚钱

看好了,这可不是后视镜。。。00778,另外一支香港REIT,跟领展逻辑是类似的:

只能说答非所问,鸡同鸭讲

荷塘边的守望 - 让荷叶布满整个池塘。一名个人投资者/CFA 关于生活、阅读、投资的一些记录。

赞同来自: happysam2018 、zoetina52 、luckzpz

为了你专门去查了下交易记录大部分人亏钱就在于出价过于慷慨。实际上包括REITS在内的大部分资产,中短期价值不会有太大波动,只适合在市场价格大幅波动的时候交易。

看好了,这可不是后视镜。。。00778,另外一支香港REIT,跟领展逻辑是类似的:

荷塘边的守望 - 让荷叶布满整个池塘。一名个人投资者/CFA 关于生活、阅读、投资的一些记录。

这跌5年都回到12年前了,也就是近12年里任意时点买入并持有这个永续资产的收益是小于0的,以你后视镜的视角告诉我哪年买这个永续资产合适:)为了你专门去查了下交易记录

看好了,这可不是后视镜。。。00778,另外一支香港REIT,跟领展逻辑是类似的:

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

跟国内这些比,香港的REITS还是货真价实的。领展那些底层资产质量挺好的,属于永续性质,比这些强的不是一点半点。只能说你买贵了。这跌5年都回到12年前了,也就是近12年里任意时点买入并持有这个永续资产的收益是小于0的,以你后视镜的视角告诉我哪年买这个永续资产合适:)

urfatu - 80后IT男-话不投机一律拉黑,垃圾信息多,拉一个清静一个

赞同来自: calorand 、pppppp 、sybil03 、tigerpc 、qgj8848 、 、更多 »

看这个招股说明书就知道本帖里有不少人不懂乱说。还得到高赞!

什么“20年归0”,“产权不是你的,只是20年收租权”,都是错误的。大家投资要多动动脑子,不要人云亦云

人家明确说了“持有基础项目公司全部股权“,“取得基础项目完全所有权或经营权“。也即是说,通过股权拥有底层地产。

中国的土地国有,但地上建筑的所有权是公司的。只要产业园租的出去,它就是有价值的。如果租的好,价值还会上升。这个基金存续期是38年,到时按政策可能需要续交土地使用金,价值会重估。基金也说了到时由持有人大会决定继续经营还是清盘。但绝不是清零。

REITS由于地上物业的价值价格产生波动,很正常。类似红利股价格跟股息率波动。

如果像有的人说的”拿你的本金分20年5%发给你“,傻子也知道不靠谱,这产品能存在吗

荷塘边的守望 - 让荷叶布满整个池塘。一名个人投资者/CFA 关于生活、阅读、投资的一些记录。

赞同来自: 北风号叫 、pppppp 、happysam2018 、巴菲猫

这是香港最负盛名的Reits ,5年前看的确貌似低风险,十多年持续业绩优良,连跌5年后没人觉得低风险了,我4年前买的,当时还以为是抄底...跟国内这些比,香港的REITS还是货真价实的。领展那些底层资产质量挺好的,属于永续性质,比这些强的不是一点半点。只能说你买贵了。

赞同来自: happysam2018 、宽基er

这个东西看着年化收益5%,但是20年或者30年后到期本金是1分都不退的。实际收益低的可怜。年化收益5%是故意骗人的,100元钱每年分5块就讲成百分5%收益,就是化债骗钱的,骗钱的,骗钱的,要说三遍

赞同来自: xiangyu7698 、不会吧 、踏空武威 、ScorpionLynch 、ToyJoy 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

产业园区用地使用权最多50年,一般为40年,可以理解为经营类,可以按40年折旧。

房屋产权归产业园区经营者,房屋经济寿命一般30年到45年,到期房屋基本没有太大价值。

产业园绝大部分都有地方国资背景,如果产业园出租收益高的话,国资可以自己搞,没必要REITs。

目前地方国资借贷利率普遍较高,所以才会以REITs转让资产权益,降低地方国资债务负担。

如果要投资REITs,因该和同期限国债收益率做对比,不应该和货币基金比较收益率。

REITs产品的风险肯定高于国债,所以需要考虑一定风险补偿,至于风险补偿应该多少,每个人理解是不同,目前国债40年收益率为3.345%,是归还本金的,40年后房屋产权价值基本归零,无本金,5%收益率是否合算,自己判断。

我个人判断,不作推荐,REITs产品收益率起码是国债收益率的2倍以上。

比如各50%买两个REITs,一个赌对,一个赌错,总体收益比单独买国债强就行了,如果两个都赌对了,就获得超额收益,如果两个都错了,可能结果和单独买国债一样,也可能就是严重错的离谱。

投资没有100%的正确或错误,自己要在收益和风险做权衡。

赞同来自: ScorpionLynch 、pppppp 、白金牛 、chenuny 、happysam2018 、 、更多 »

这个净值的可信度和ETF不能比。

比债券强,大幅跑赢长债、短债基金指数

与偏债型混合基金指数相当,当然波动明显大于该指数

不清楚这种基金怎么择时赚取阿尔法

进入还好说,择时退出难,肯定要回吐很大比例浮盈

摩根富时发达市场REITs指数(QDII)人民币A(005613)

赞同来自: ScorpionLynch 、pppppp 、drzb 、hnhaiou 、sybil03 、 、 、更多 »

单就reits特别是产业园的reits,楼主这只为什么跌的这么厉害?发一篇机构对其刚公布的季报的评论,这才是给楼主实实在在的有意义的信息:

华夏合肥高新REIT:根据三季报描述,合肥市产业园市场普遍承压,民营产业园呈现租金价格下滑、去化降低现象,市场竞争加剧;国有产业园名义租金价格较为稳定,但去化信心不足,部分国有产业园正在探索通过延长免租期、基准租金调整等优惠措施进行让利,实际有效租金价格逐步走低。合肥高新睿成项目三季度末出租率已降至60-70%区间,季度租金均在下滑,租金收缴率仅在70%左右低于同行,目前分派率高达5.73%,需要关注后续招商和收缴情况。

路林 - 敬畏市场,相信价值

赞同来自: 不会吧 、fb2410 、hnhaiou 、火巾冒子 、白金牛 、 、 、 、 、 、更多 »

半袖繁华 - 董办民工

赞同来自: xiangyu7698 、blacklevi0823 、asd36060792 、Lee97 、Forbidden 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: pppppp 、happysam2018

这个基金去年不是公告要扩募吗,现在也没进展了。真要扩募的话,应该不会允许这么跌的,要不谁敢参与。区区11亿净值,一个增持公告就上去了,就像2023年底一样。此外,有些人不看说明书就在那扯淡。基金持有1项目公司100%股份,项目公司拥有房屋产权和建设用地使用权。每年评估底层资产,净值会变化,但绝不是什么只有经营权。是的,reits固然绝非低风险,波动起来和股票也差不多,国内国外皆如是,但评论里好些连经营权和使用权都没搞懂的就开始指点江山,还是颇有些哭笑不得的感觉。

赞同来自: xiangyu7698 、努力吃饭吃饭 、阳光下生命 、LukeTao 、ScorpionLynch 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: xiaofenghit 、happysam2018 、machine 、鼠标1 、tianshen1994 、 、更多 »

虽然我买广开亏了很多,买早了,解禁时买的,我想解禁都没跌就急不可耐买了,但我觉得有几个产业园REITs现在是天大机会,这个礼拜就可能见底,现在市面上还有什么品种有5%分红?并且不要税,现在70%出租率都有5%,那以后出租率和租金回暖呢?那不是更高?当然常人肯定会说还会更差的。你是对的,我学但为君故前辈高挂免战牌,你赢了!

赞同来自: happysam2018 、markzou888

时间有限,粗略扫了一下这只Reit的三季报,感觉全是问题。普通人就算投资不动产也是买住宅和商铺,很少介入工业厂房和产业园区,为什么投Reit就反着来呢?

1.出租率和出租面积同比下降16%,实际出租面积少了接近1/5,这不像是偶然性波动,大概率是大客户因为某些原因直接退租。另外,三季度的实际出租率已经下降到了71%,这已经算租赁物业里偏低的水平了。

2. 租金收缴率同比下降6%只有65%了,不仅租不出去还收不到租金,应收租金未来会不会变坏账?

3. 去年和今年的加权平均租期分别是0.93和...

估计正因为普通人不懂,也没机会买这么大项目,所以才想着买专业基金吧

峰从海上来 - 却繁就简,海阔天空

赞同来自: 乐乐happi 、happysam2018 、理想已实现 、gaokui16816888 、大小青龙 、更多 »

深铁又给万科输血,然后我又查了深国资掉的坑,最后到湖北三资,三资离不开reits。我给一下AI对reits的结论供大家参考。老话说“崽卖爷田心不疼!”,现在是“爷卖崽田心不疼!”啦,,,

一句话总结

REITs的本质是“地方政府一次性拿走20-30年钱,风险留给市场”;

散户不是“包租公”,是“化债工具的风险承接者”;

青哲

- 态度决定人生

- 态度决定人生

赞同来自: happysam2018 、十年百倍

时间有限,粗略扫了一下这只Reit的三季报,感觉全是问题。我们这边有好多新建(最近2年内)的产业园大面积空置,且开发区还在新建。

1.出租率和出租面积同比下降16%,实际出租面积少了接近1/5,这不像是偶然性波动,大概率是大客户因为某些原因直接退租。另外,三季度的实际出租率已经下降到了71%,这已经算租赁物业里偏低的水平了。

2. 租金收缴率同比下降6%只有65%了,不仅租不出去还收不到租金,应收租金未来会不会变坏账?

3. 去年和今年的加权平均租期分别是0.93和...

京公网安备 11010802031449号

京公网安备 11010802031449号