Edge

Edge Chrome

Chrome Firefox

Firefox2411,3001

2412,3004

2501,2991

2503,2919

2505,2794

2507,2790

2508,2871

2509,2867

目前的主力合约是2501,今日成交有400多亿元,容量还是很大的。

可以看到,2505和2507的价格折价有近200点,7%。这个幅度是相当大的。

2509反而比2505和2507要高80点。

主力合约的价格在近4年的低点,所以我今天建立了多头仓位。我是豆粕的新手,有几点疑问,向各位集友请教。

1.这么大的贴水,按照我在期货上的不多的经验,为什么可以长期存在,没有引来套利者。

2.2507合约与2508合约相差80点。那么我是不是可以按照现货成交2507,然后付一个月的保管费,25年8月份再卖出,得到差价。

----------------------------------------------------------------------------------

以下是2024年10月25日更新

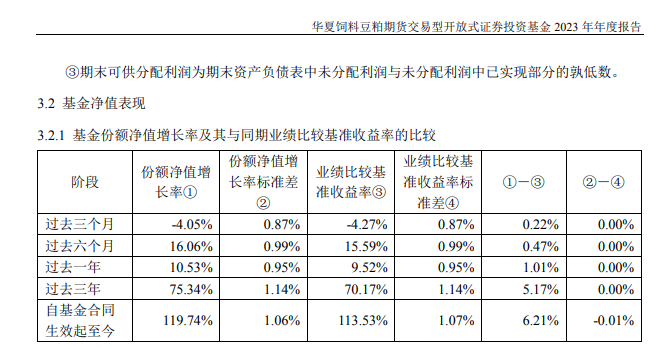

纠正一个我的错误认识,豆粕基金的净值增长与基准基本一致,没有超额收益。

2024-12-04 摩根大通席位持仓

豆粕期货净空单23万手。菜粕净空单7万手。国产大豆净空单3万多手。

2024-12-04 乾坤期货脱离基本面的净空有20多万手23,万手菜破。噢菜破不说啊,那就国产的那个豆一啊,净空是3万多少

豆粕期货净空单12万手。菜粕净空单10万手。国产大豆空单4万多手。

SAYBYEA股 - 等待收割的韭菜

赞同来自: aladdin898

2. 外媒11月13日消息,印尼政府重申在2025年1月实施B40生物柴油强制掺混计划,此前市场曾传言印尼可能推迟实施B40。印尼能源矿产资源部部长巴利尔·拉哈达利亚在周三的一次演讲中概述了该计划,他还在国会听证会上表示,印尼政府预计将在2026年前实施B50强制掺混项目。(B40政策将令印尼在生物柴油方面的棕榈油使用量提升至1,390万吨,高于今年执行B35政策所消耗的1,100万吨。按照印尼的计算,明年印尼的生柴政策会导致多消耗290万吨棕榈油)

3.本周巴西植物油行业协会(ABIOVE)预测2024/25年度巴西豆油产量估计为1150万吨,高于2024年的1100万吨,也高于2023年的1070万吨。但是巴西豆油生柴消费增长,豆油产量增幅仍低于国内需求增长。ABIOVE预计2025年巴西将再次进口至少15万吨豆油,与2024年持平,阿根廷将成为巴西豆油的主要供应国。

生柴消耗的棕榈油,以及生柴消耗的大豆油,均会增加豆二的边际需求,从第一点消息来看,美国压榨需求增长已经反应了这一逻辑的成立。或者説全球生柴计划需求会提升对豆油的需求,间接等于提升了大豆的需求,但却增加了豆粕的供应。个人觉得在未来相当长的时间豆粕走势弱于大豆,再弱于豆油是较大概率事件

如果真的看好成本线下方的豆类品种,不如直接建仓豆二更为稳健。豆二毛估估1200附近的种植成本,以1000附近的价格卖给我们,事关中国食用油和生猪养殖成本的大基本面,可以说大豆和中国的CPI走势关联度较高,甚至也可以説一旦发生自然灾害,战争等不可抗力等,豆二就是半条命

SAYBYEA股 - 等待收割的韭菜

赞同来自: aladdin898 、北风号叫

至于説巴西丰产,现在结论还有点早,大豆才刚刚播下去而已。

大资金大机构现在放空可能是主因,利空利好消息他们都能提前掌握并且发布。

商品市场的水太深。

赞同来自: 清香蝴蝶兰 、aladdin898

10月14日发帖,M2501价格是2991点,12月4日,今天收盘价格是2819点,下跌了5.75%。

几点体会:一是豆粕基金的移仓效果挺好了,我的期货模仿基金移仓,取得了满意的效果。

二是短期内下跌,是最理想的局面。可以买够足够的仓位。每次我获得较大的收益,都是这样的节奏。

三、做好资金安排,做好长期持有的准备。我的预期是4年内到4000点,也就是2028年。对于期货保证金而言,大约有100%的收益。保证金之外的资金,开展低风险的套利。

赞同来自: sunpeak 、llllpp2016 、willchenjian 、jackymin001

2412,2914

2501,2919

2503,2900

2505,2814

2507,2810

2508,2923

2509,2928

2511,2944

发帖的时候,是10月14日,刚好1个月。当时2501和2505的差价是197点,1个月后,已经减少到105点,减少了92点,大约是3%。还是非常可观的。本次换仓成功。等待下次换仓。

赞同来自: sunpeak

跟随建了底仓,这个我觉得符合孔曼子的越跌越买类型,目前的确应该是好时机。期货最好不金字塔买,即使越低越买,也最好拉个更大些的距离,单个合约很容易在某个方向被拉到瞠目结舌的价格;也最好不满仓;像豆粕基金这样的运作就很好,91分配资金。

底仓已建好,越跌越买,计划在我买的最低价每跌10元加1手。买满10手后做T,买满20手就躺平。

合约不连续,各合约间有价差,看对了趋势不一定能熬到赚钱。

赞同来自: youinswufe 、小白啊小白 、MRDXJY

豆粕的主要用途是饲料,是会被猪吃掉的。每年的豆粕都是新生产出来的。大豆的生产周期大约是100天,如果价格很高,就会有农民扩大播种,从而扩大供给,降低价格。所以我现在看到的不用月份的期货的不同价格,不是贴水,而是不同月份对于豆粕价格的预期。

基差的收敛是必然的,但是不同月份之间,豆粕期货之间的差价,是由于收获季节等因素造成的,由于保管费用等因素,差价是长期存在的。

赞同来自: charlie1924 、火星兔

我是这样理解这个问题的,我认为豆粕价格呈箱体运动,目前正在箱体底部。与贴水收益相比,未来的价格上涨收益更大。我认为远期合约的看涨期权价值更大,所以我选择远期合约做多。按历史数据来说,大幅上涨的时候都是当月涨幅比越远大很多的

基金年报上的对比数据是基金净值与A的比较,没有超额收益。

但是A与豆粕主连比较,有超额收益。

所以基金和豆粕主连比较,也有超额收益。

我对这个问题的认识也是不断深入的,所以在帖子里可以看到一些前后矛盾的说法。

下来我还要花精力搞清楚“大商所豆粕期货价格指数”。希望这是最后一个难点。

感谢各位集友,让我学习的速度大大加快。一个人琢磨,要花几倍的时间。

从头到尾看了楼主的帖子,一头雾水,豆粕基金的基准收益率是“大商所豆粕期货价格指数收益率(简称为A)”,它是按照一定规则编制的。与豆粕主连和加权不同。

既然没有超额收益,为啥etf的走势和豆粕加权,豆粕主连的走势不一样呢。

这个一直想不明白

基金年报上的对比数据是基金净值与A的比较,没有超额收益。

但是A与豆粕主连比较,有超额收益。

所以基金和豆粕主连比较,也有超额收益。

我对这个问题的认识也是不断深入的,所以在帖子里可以看到一些前后矛盾的说法。

下来我还要花精力搞清楚“大商所豆粕期货价格指数”。希望这是最后一个难点。

感谢各位集友,让我学习的速度大大加快。一个人琢磨,要花几倍的时间。

赞同来自: 积厚成器 、jackymin001

指数好像是各期合约加权平均价。大连商品交易所油脂油料期货价格指数编制方案

移仓收益和期现收敛收益是操作上的额外收益,体现不在指数上吧。

四、合约选择与展期

1. 成分合约:各品种成分合约为主力合约,即持仓量最大的合约,

持仓量相同时选择成交量大的合约,成交量再相同则选择远月合

约;

2. 展期方式:判断期 x 天,展期天数 5 天。每日收盘后判断当日主

力合约,如果出现新主力合约,则下一交易日开始进行 5 日展期,

展期遵循不回撤原则。各品种的展期判断期天数 x 每年重新判定

一次,依据此前三年的行情数据。

http://www.dce.com.cn/dalianshangpin/sspz/qhzs/6034399/index.html

赞同来自: 枫林随手记 、只取半瓢r 、愤怒的小小鸟 、gaokui16816888 、hao8000更多 »

豆粕主连向下走,而豆粕ETF向上走,这是怎么回事呢?

仔细看的话,你会发现,豆粕主连的走势并不连贯,存在一个个跳空缺口。

为什么呢?

这是由于豆粕主连是不同的豆粕期货主力合约连接而成,不同合约的价格不同,到期切换时,就容易出现跳空缺口。

一般来说,近期合约临近交割,期货价格会向现货靠拢,而远期合约更多体现人们对未来的预期。

这种向下跳空缺口的存在,往往意味着人们对未来豆粕价格的悲观预期。

但实际上,这两年每次跳空向下之后,豆粕期货价格都出现了逐步的上涨,正是这种上涨带动了豆粕ETF的上涨。

赞同来自: 火星兔

谢谢集友的帮助,更新了我的错误观念。关于这一段,基金年报的里两段曲线不是和基差去比,而是和基金净值去比。

基差:主力合约与现货的差价。同花顺期货通有统计数据。

超额收益:按照基金年报,基本没有超额收益。成立5年来,与基准值相差不大。没有超额收益。

我的错误观念从何而来?知乎上的文章?

可以参考年报后面的解释:

“截至 2024 年 6 月 30 日,本基金份额净值为 2.1801 元,本报告期份额净值增长率为-0.79%,同

期业绩比较基准增长率-1.24%。本基金本报告期跟踪偏离度为+0.45%,与业绩比较基准产生偏离的

主要原因为日常运作费用、申购赎回等产生的差异。”

超额收益:按照基金年报,基本没有超额收益。成立5年来,与基准值相差不大。没有超额收益。

嘿嘿,同样关注着豆粕滚贴水还有网络交易。楼主的回答解释了我的疑问。豆粕基金只是简单地持有主力合约,而并不是我以为的持有远期合约。

豆粕基差多少和此策略关系不大,油厂卖的基差都是现货的事,我们关注月间差就ok。

豆粕etf基金的收益其实有三个,一是豆粕价格的上涨收益。二是展期的收益,期货展期是指临近交割月,主力会从近月合约转到远月合约的行为。当期货价格低于现货价格时,由于期货价格会随时间向现货价格靠拢,如果先到期的期货合约价格高于后到期的合约价格,那么在期货合约展期时就可以高价卖出持有...

接下来,我是不是要调整仓位,改为持有主力合约,我还没有想好,暂时还是继续持有2507不动。

赞同来自: hylch 、Assnile 、火星兔 、sunpeak 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

豆粕基差多少和此策略关系不大,油厂卖的基差都是现货的事,我们关注月间差就ok。

豆粕etf基金的收益其实有三个,一是豆粕价格的上涨收益。二是展期的收益,期货展期是指临近交割月,主力会从近月合约转到远月合约的行为。当期货价格低于现货价格时,由于期货价格会随时间向现货价格靠拢,如果先到期的期货合约价格高于后到期的合约价格,那么在期货合约展期时就可以高价卖出持有的合约、低价买入新的合约,从而获得展期收益。由于豆粕场内客户结构特性(空头长期大于多头,沿海压榨厂通过做空来锁住成本收益),远月合约多为贴水状态,2010年至今27次主力切换中,仅9次为远月升水,多单五日展期平均年化收益率7.0%。三是理财收益,商品期货合约为保证金交易,仅需10%左右保证金,如无特殊情况,剩余80%以上资金可用于固定收益投资。

但听产业的朋友说大豆未来都是丰产,豆粕未来可能长期都要回归3000元以内了。

赞同来自: youinswufe 、huxk88 、hegywor 、llllpp2016

豆粕的历史贴水在哪里可以查到,结合价格看看历史价格对应的贴水有多少贴水就是主力合约与统计合约之间的差价,属于加工数据不是原始数据。需要自己收集数据,然后加工整理。

前面有集友说以前贴水达到1000点,后来我想,估计当时的价格比较高。因为豆粕是农产品,具有可替代性。假设我是喂猪的,如果豆粕价格太高,我可能就转到其他饲料了。

目前主力合约2501,大约在3000点。如果贴水1000点,那么就是2000元/吨,就是1元一斤。作为优质的饲料。豆粕价格跌到1元每斤的几率是很低的。

这也提醒了我,豆粕价格在箱体运动,是有很强的支撑。适合网格法。如果总投资额是100元,给豆粕在5-15元的额度是可行的。

以上是我的假设和推论,还需要以前的数据来回测。我正在开展这项工作。

京公网安备 11010802031449号

京公网安备 11010802031449号