Edge

Edge Chrome

Chrome Firefox

Firefox开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

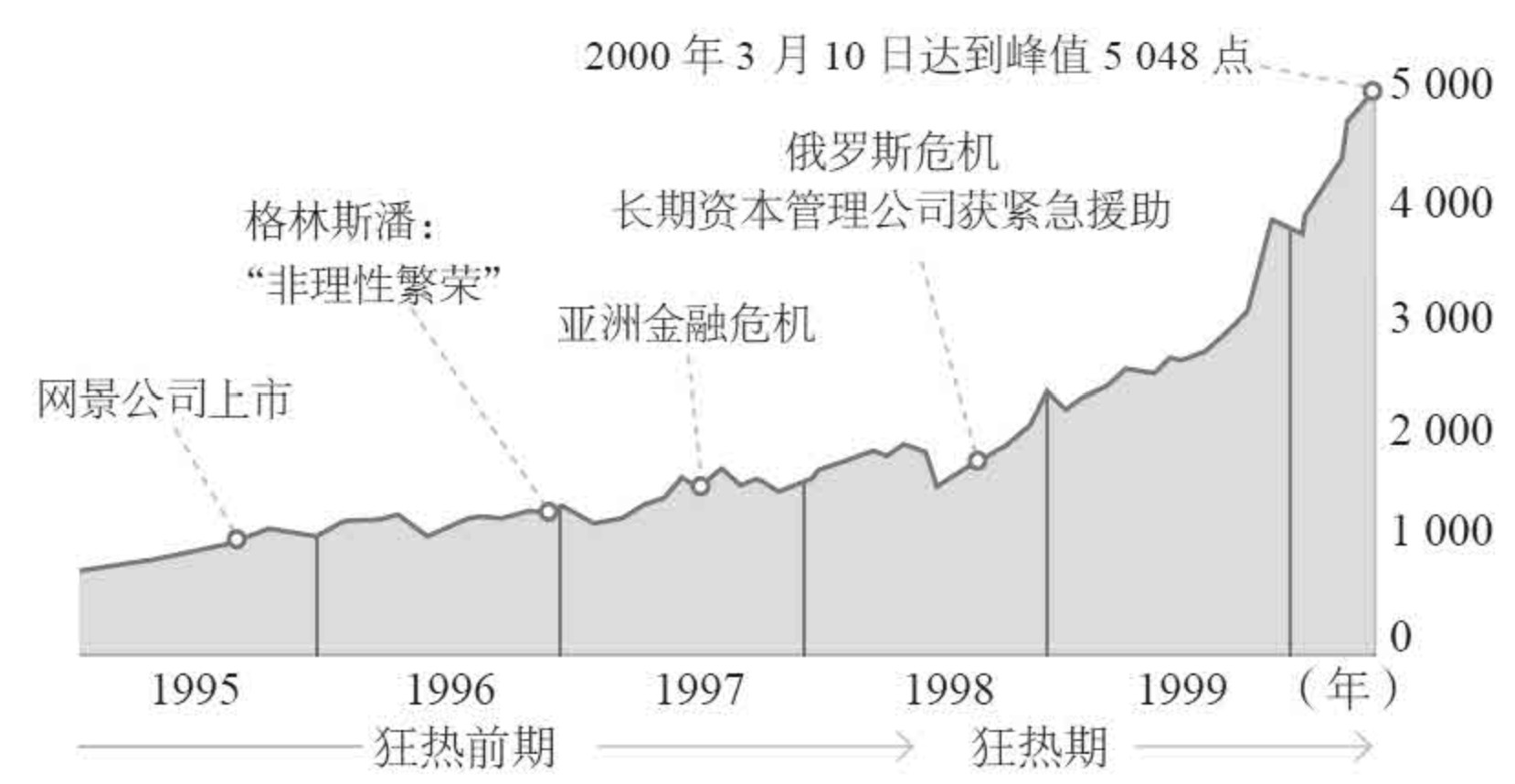

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

赞同来自: kplaybo 、horizon668

博弈失败,政治局会议没有任何增量政策货币财政政策方面:...实施好更加积极的财政政策和适度宽松的货币政策,充分发挥各项存量政策效能,及时谋划出台务实管用的增量政策,加大逆周期调节力度...消费方面:...要有效扩大国内需求,适应不同群体消费需求扩大优质供给,挖掘服务消费潜力...且通稿认为目前“动能向新、结构向优",这是对目前 K型分化的现状感到满意明天继续下跌,接近前低就止损跑了吧中证2000反弹目标达到,今日卖出。其实如果场内有微盘股指数挂钩的标的,近期表现和走势都要好的多,可惜没有。

后续博弈点:

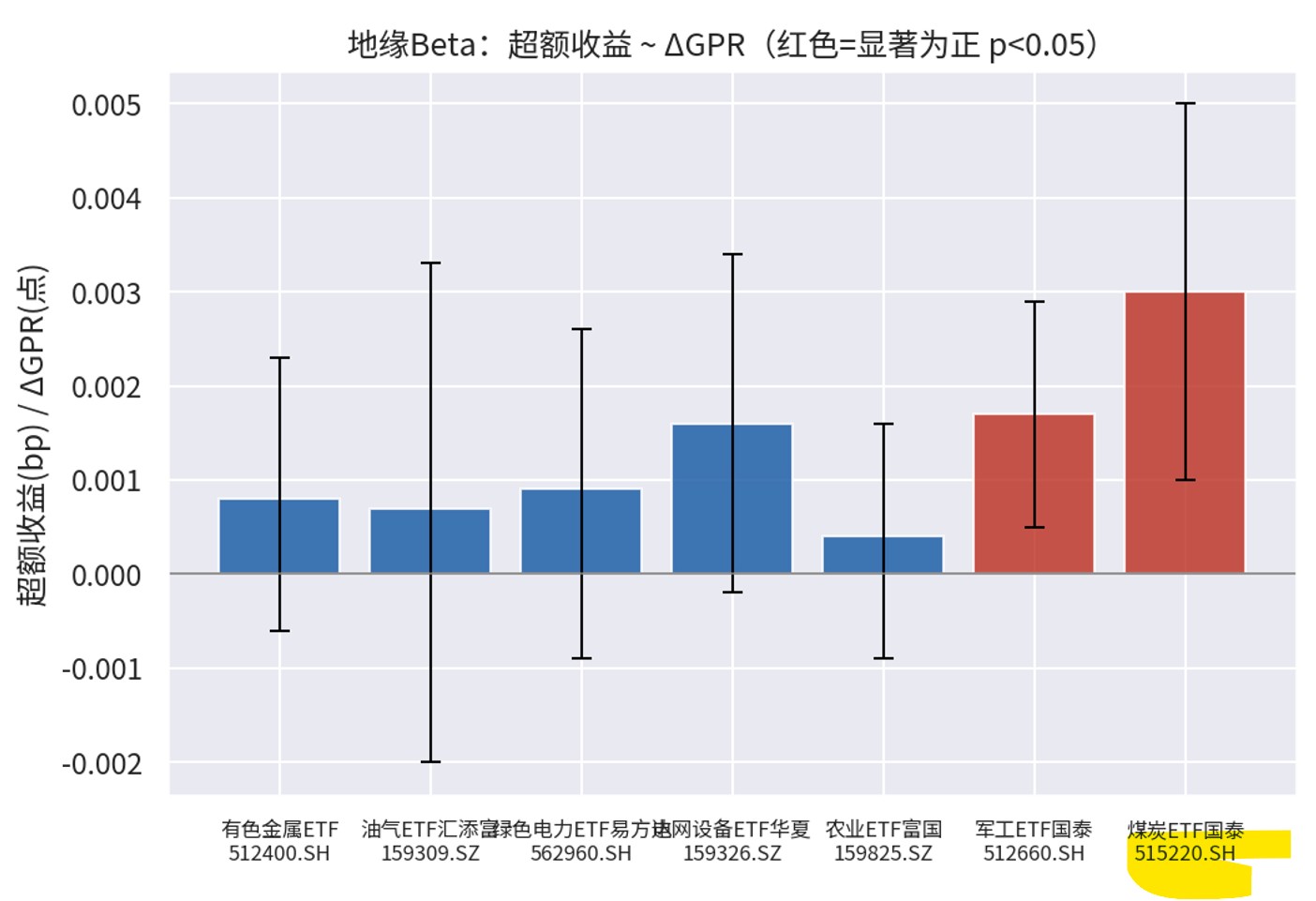

1.有色:近日铜价、黄金企稳反弹,波动率消化到半年低位,如果八月下旬全球央行会议有利好,可能暴力反弹

2.双创消化波动,震荡下跌:双创Qvix分位数已经在掉头向下,可以考虑期权卖沽/购

3银行、证券保险

赞同来自: 理想已实现

1.央行请示报告

2026年8月 一是持之以恒推进全面从严治党。加强政治建设和理论武装,深入学习贯彻习近平党建思想,严格执行“第一议题”制度和请示报告制度。

2.维护香港金融市场的稳定和繁荣发展让位雄安和西部陆海新通道

2026年1月 五是持续深化金融改革和对外开放。加强对银行间债券市场、货币市场、外汇市场、票据市场、黄金市场及有关衍生品的监督管理。强化金融基础设施统筹监管。深化金融市场高水平开放,继续优化“债券通”“互换通”机制安排。支持上海国际金融中心建设,巩固和提升香港国际金融中心地位,维护香港金融市场的稳定和繁荣发展。发挥好央行间货币互换作用,便利贸易投资项下人民币使用,推动金融机构改进跨境金融服务。完善人民币跨境使用基础设施。欢迎更多符合条件的境外主体发行熊猫债。扩大快速支付系统互联范围,推进二维码互联互通合作。

↓

2026年8月 四是金融高水平开放稳步推进。优化企业境外放款、银行境外贷款和人民币跨境同业融资政策。创设境外央行回购工具。便利国际优质主体来华发行熊猫债,上半年熊猫债发行超过1600亿元。人民币跨境支付体系建设取得积极进展。支持上海、香港国际金融中心建设。支持雄安新区、西部陆海新通道建设。深化外汇便利化改革,扩大跨境贸易高水平开放试点范围。完善企业汇率风险管理服务。

赞同来自: hjndhr 、阿邦查 、丢失的十年 、franckC 、文撕墨客 、 、 、 、更多 »

日本财务大臣片山皋月预计将于8月3日宣布,日本与美国已在外汇市场采取联合行动,以遏制日元跌至40年来最低水平的势头。

市场方面,近2个交易日内,日元汇率多次异动暴拉,7月30日,日元兑美元汇率一度大涨3.3%;7月31日,日元兑美元汇率再度大涨1.32%。消息面上,美国与日本7月31日继续采取行动支撑日元,这是美国与日本近30年来首次联合干预汇市,以支撑日元汇率。

两位财政亲自出门救市,本身已经显示了问题的严重性,如果日元只是正常波动,没必要两国财长同时出面、总统亲自表态。联合救市的动作越大,说明系统性风险越紧急,套息交易崩盘和日债美债连环暴跌可能就是真正触发点。

关注了近一年的雷可能要爆了。

日本央行也抓住机会保卫日元,一举将美日汇率拉回 160 以内

昨夜微软大涨,因财报公布后现金流相对同行充足

中国互联网巨头的财报会如何影响股价呢?

赞同来自: 大饼炒鸡蛋 、李乐毅 、myrazcs 、UniqueLy 、you123a更多 »

又加了一点2000,仓位再次回到 80%+ ,最多拿到 8月17日(全A单日大跌4%是7月17日)博弈失败,政治局会议没有任何增量政策

货币财政政策方面:...实施好更加积极的财政政策和适度宽松的货币政策,充分发挥各项存量政策效能,及时谋划出台务实管用的增量政策,加大逆周期调节力度...

消费方面:...要有效扩大国内需求,适应不同群体消费需求扩大优质供给,挖掘服务消费潜力...

且通稿认为目前“动能向新、结构向优",这是对目前 K型分化的现状感到满意

明天继续下跌,接近前低就止损跑了吧

博弈一下美国会议没有超预期加息,中国会议有一定刺激政策

历次万德全A指数单日暴跌 4%以上时,未来一个月中证2000的反弹几率是 96%,平均收益在 6%左右

目前反弹力度显然还不足,只要没有超预期的紧缩情况,我认为还是能博弈一下平均收益的

赞同来自: 文撕墨客 、Cogitators 、you123a 、追梦者雷 、horizon668更多 »

隐约又有点危机的趋势了

看7月底美联储会议吧

牟的意思是,目前融资盘还撑得住,但如果再跌 10%,就会引发更多的杠杆资金爆仓,回撤幅度就要看到 50%。但是因为目前融资交易占比已经很低,再跌10%的可能性也比较有限。下跌空间只有10%可能就会接连爆仓,这个风险很大,证监会估计做过压力测试了,所以在前面先缓一下。

给你贴一下牟的原文吧

我们结合对两融的交易观测以及重点板块(主要是电子和通信)潜在下跌空间的测算,得出的结论是:经过本周的大幅回撤之后,A股去杠杆交易可能已经临近尾声,而科技细分板块未来继续下跌的空间,参考历史经验,可能也十分有...

同样文章,每个人理解不一样

赞同来自: ficus

怎么能看没有杠杆爆仓呢?牟的意思是,目前融资盘还撑得住,但如果再跌 10%,就会引发更多的杠杆资金爆仓,回撤幅度就要看到 50%。但是因为目前融资交易占比已经很低,再跌10%的可能性也比较有限。

上午仔细看一下救市的动作,好像也没怎么跌,证监会这么紧张,是不是有什么大问题,这个让我有点紧张?

给你贴一下牟的原文吧

我们结合对两融的交易观测以及重点板块(主要是电子和通信)潜在下跌空间的测算,得出的结论是:经过本周的大幅回撤之后,A股去杠杆交易可能已经临近尾声,而科技细分板块未来继续下跌的空间,参考历史经验,可能也十分有限。

具体来看:

(1)经过了本周的下跌之后,截至本周四,两融买入额占全A成交额比例降低至8.65%,已经达到年内最低;参与两融交易的投资者数量也大幅下降。而两融担保比例本周四为272.65%,距离220%的历史最低值虽然还有接近20%的下行空间,但如果考虑到周五以电子、通信为代表的融资买入较多的板块下跌超过8%,那么实际上如果不考虑新增保证金的前提下,最新担保比例应该已经远低于周四的值,未来潜在的缓冲空间可能也就介于10%~15%之间。所以如果保证金不能及时追缴,电子和通信再继续下跌10%以上可能意味着更多的杠杆资金爆仓会出现,此时可能会引发更大的下跌。

(2)参考2007年的周期股、2015年的TMT、2021年的核心资产见顶之后的最大回撤幅度,会发现这一轮AI相关的细分板块指数都已经回撤接近30%,已经和2007年周期股、2021年的茅指数/宁组合当时见顶之后的最大回撤幅度相当。当然,如果参考2015年的TMT见顶后的最大回撤幅度,可能还有接近20%的下跌空间,但这可能就是极端情况出现的结果,比如:两融担保比例继续下降,更多人爆仓,同时AI基本面的逻辑短时间内全面证伪。

赞同来自: cqdlbjn2024 、franckC 、hjndhr 、奔魔

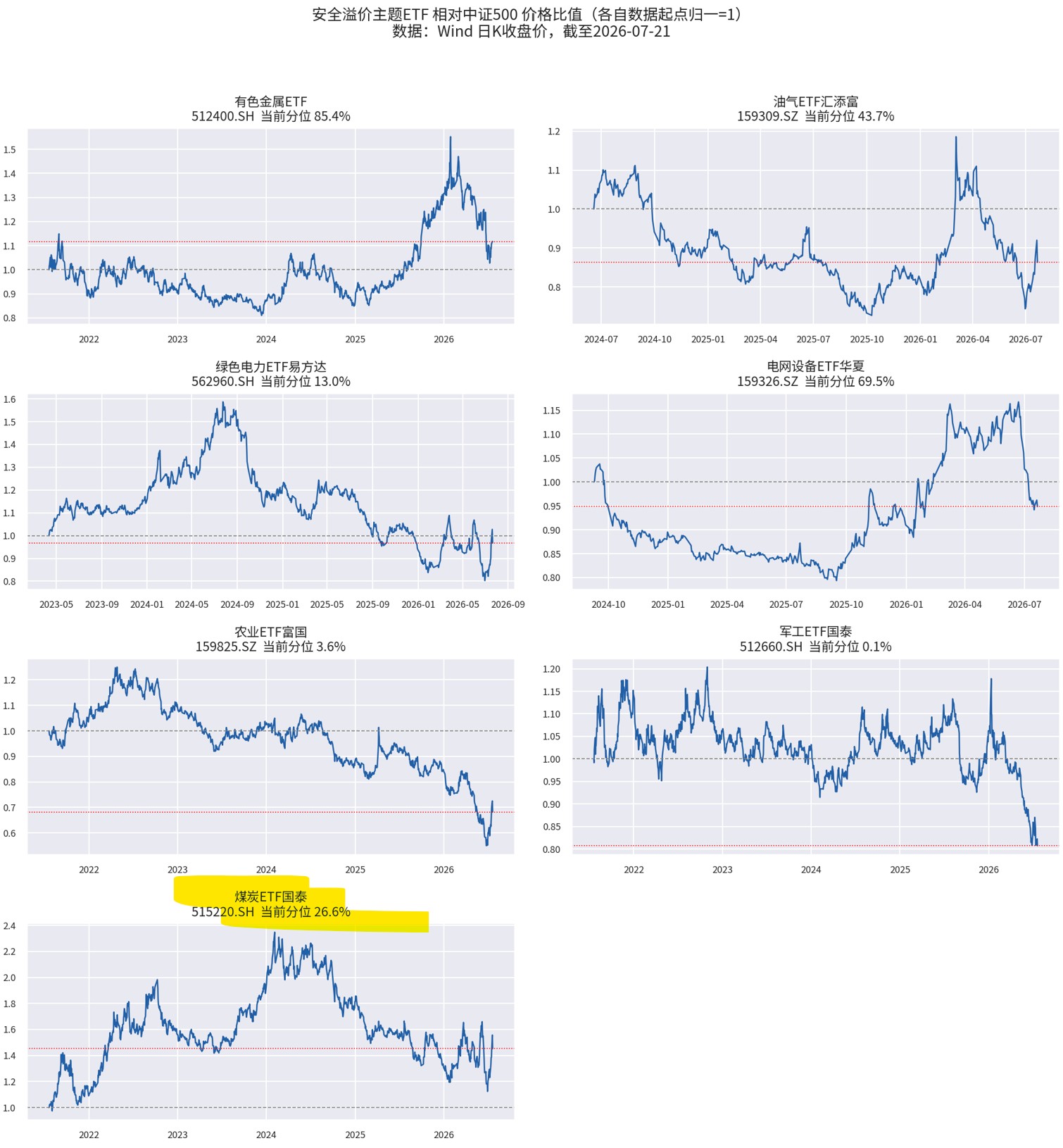

他最新的文章的观点则是:all in 安全溢价

国际层面,必须借美元潮汐 → 释放高波动 → 打压高估值板块 → 回补美债 → 为美债降息创造条件

国内这边,大国博弈排第一,科技和现代产业体系次之,内需排在最后,全世界未来溢价最丰厚的资产是什么?是安全溢价。

可能是预判7月政策,进行政策博弈,房地产、消费等股票近期表现也明显较好,消费、红利、恒生科技等老登股实打实的回了点血

近日人民币也持续升值,导致人民币计价的黄金ETF几乎要破前低,黄金GC倒是一致维持在 4000上方

也没啥再加减仓位的理由,耐心等待吧

赞同来自: neverfailor

推算名义增长 5.4%,GDP平减指数转正为 0.7%,是23年3月来的首次

相比一季度,实际增速下降,名义增速上升

但是据 5-6月数据看,因油价回落,通胀数据已经回落

本次 GDP平减转正可能只是昙花一现

赞同来自: XIAOHULI92 、horizon668

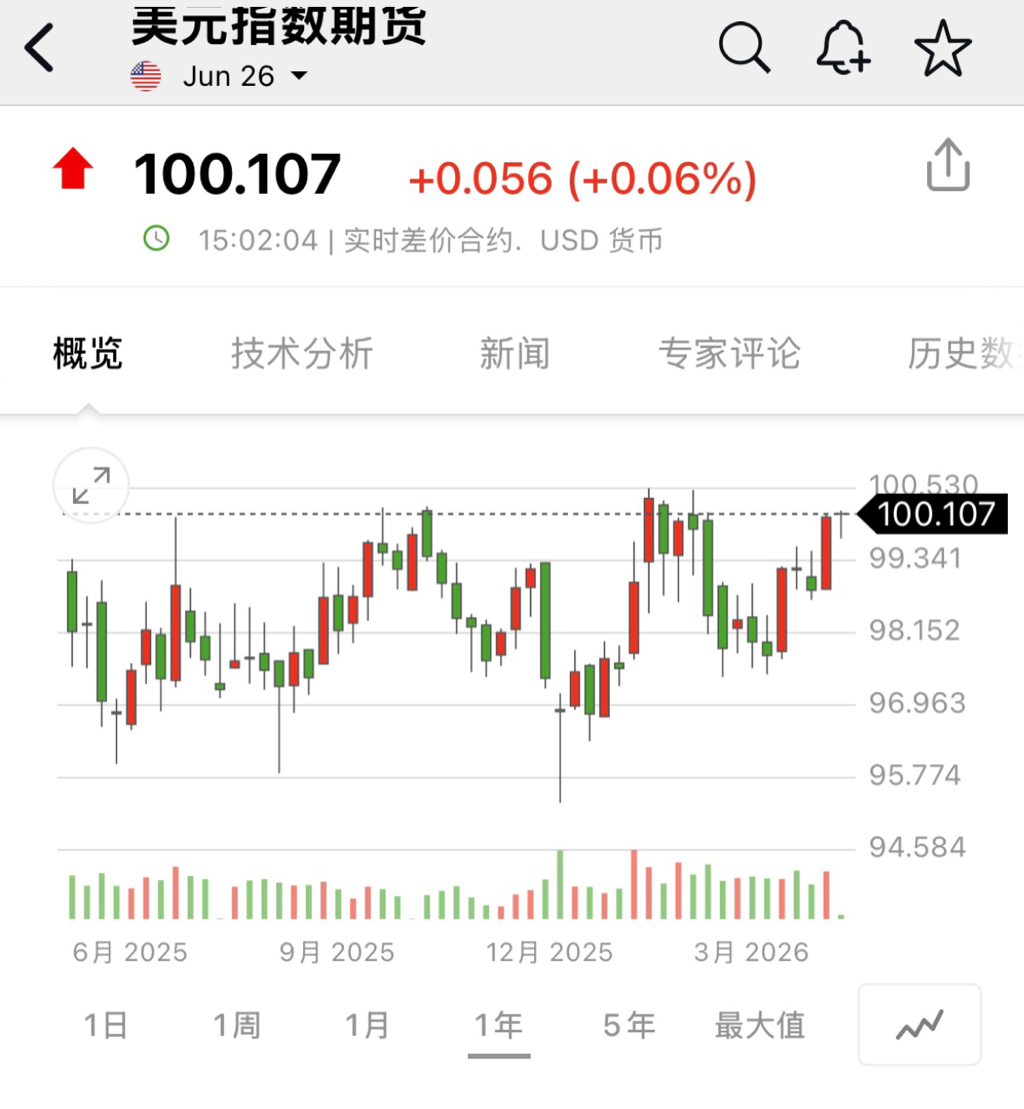

桥水的新文章支出,AI美元事实上已经建立

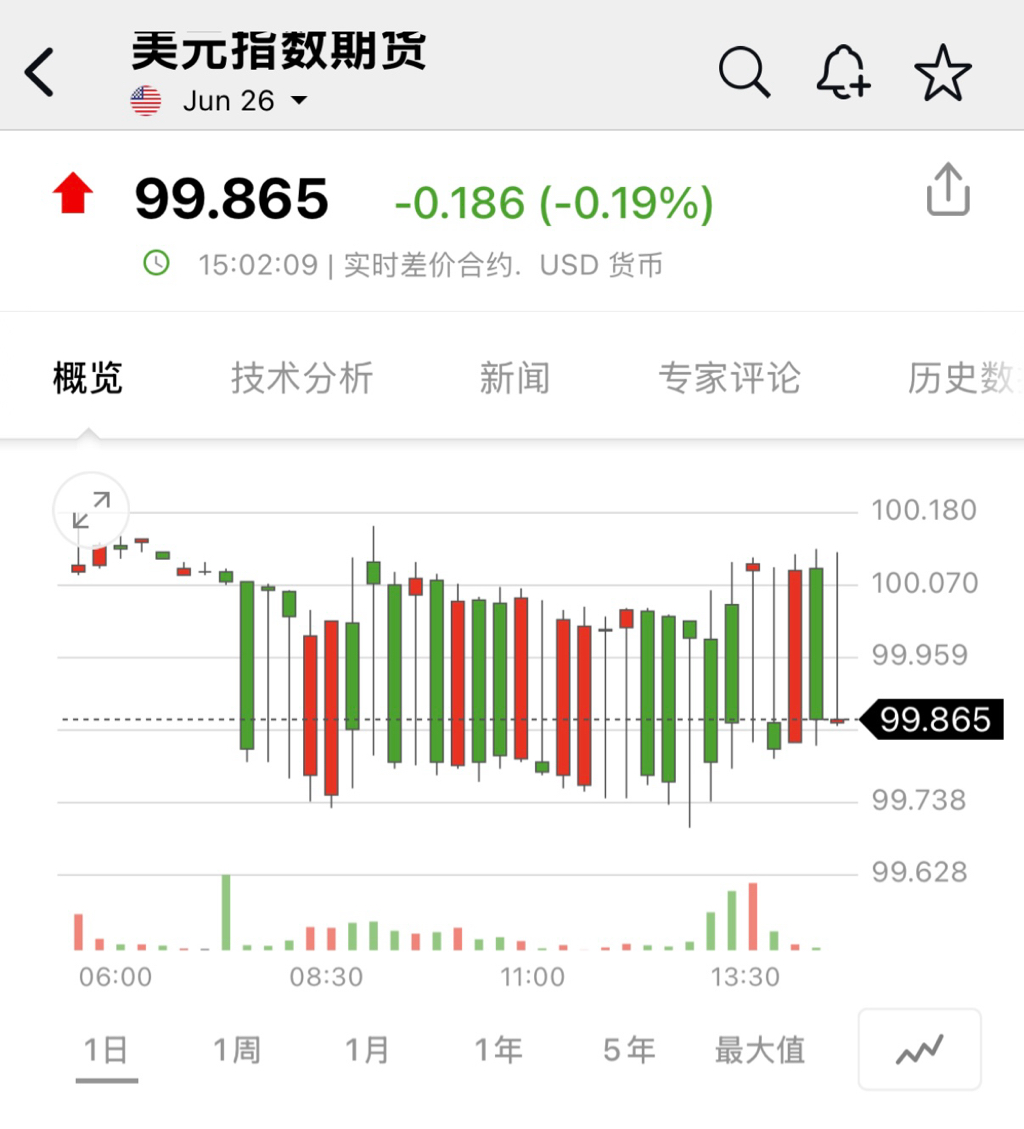

而黄金要重拾全球去美元化的长期叙事动力,就必须看到美元指数有效跌破100

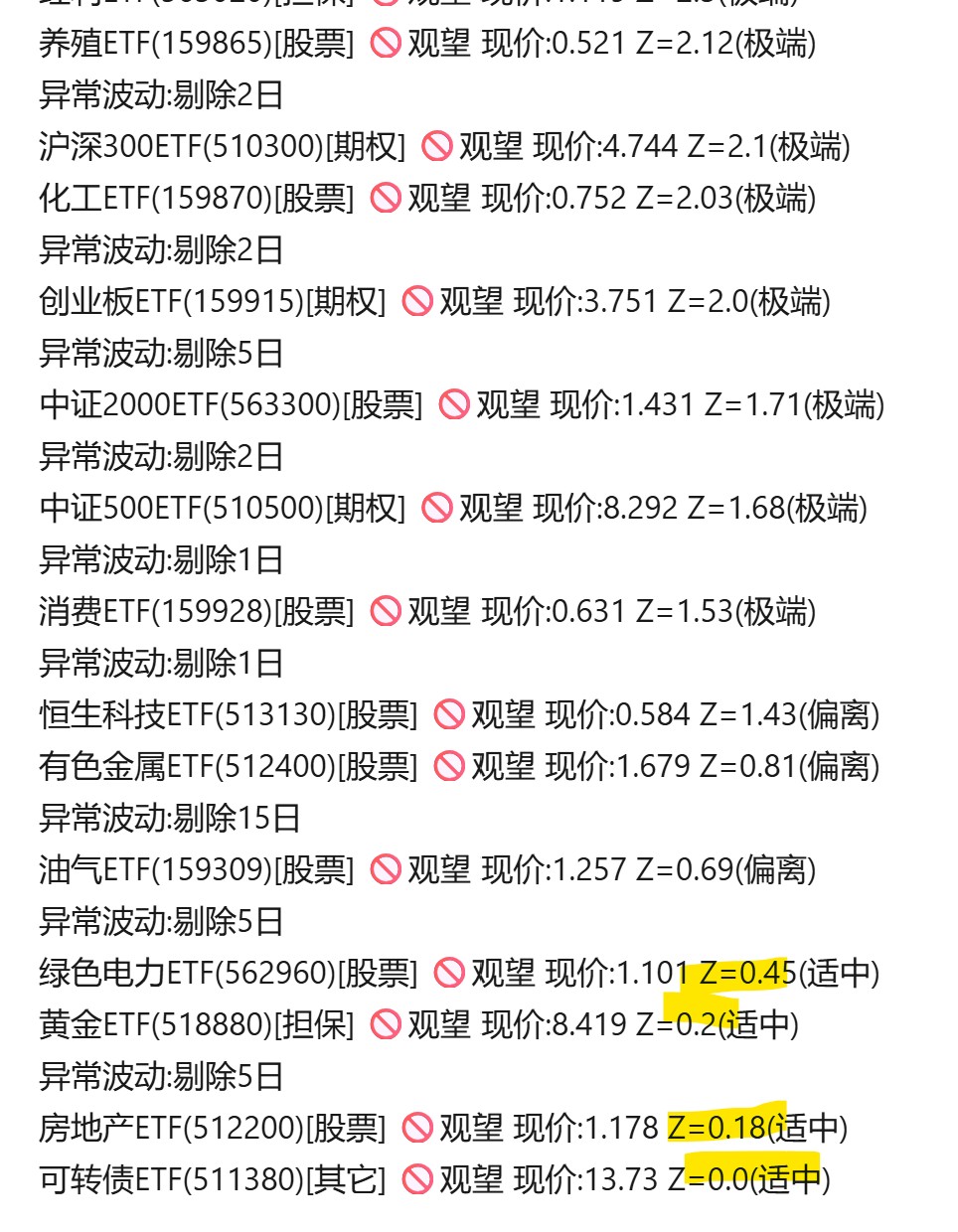

今天有色金属板块也巨幅震荡,加了一点,总仓位再次回到 80%+

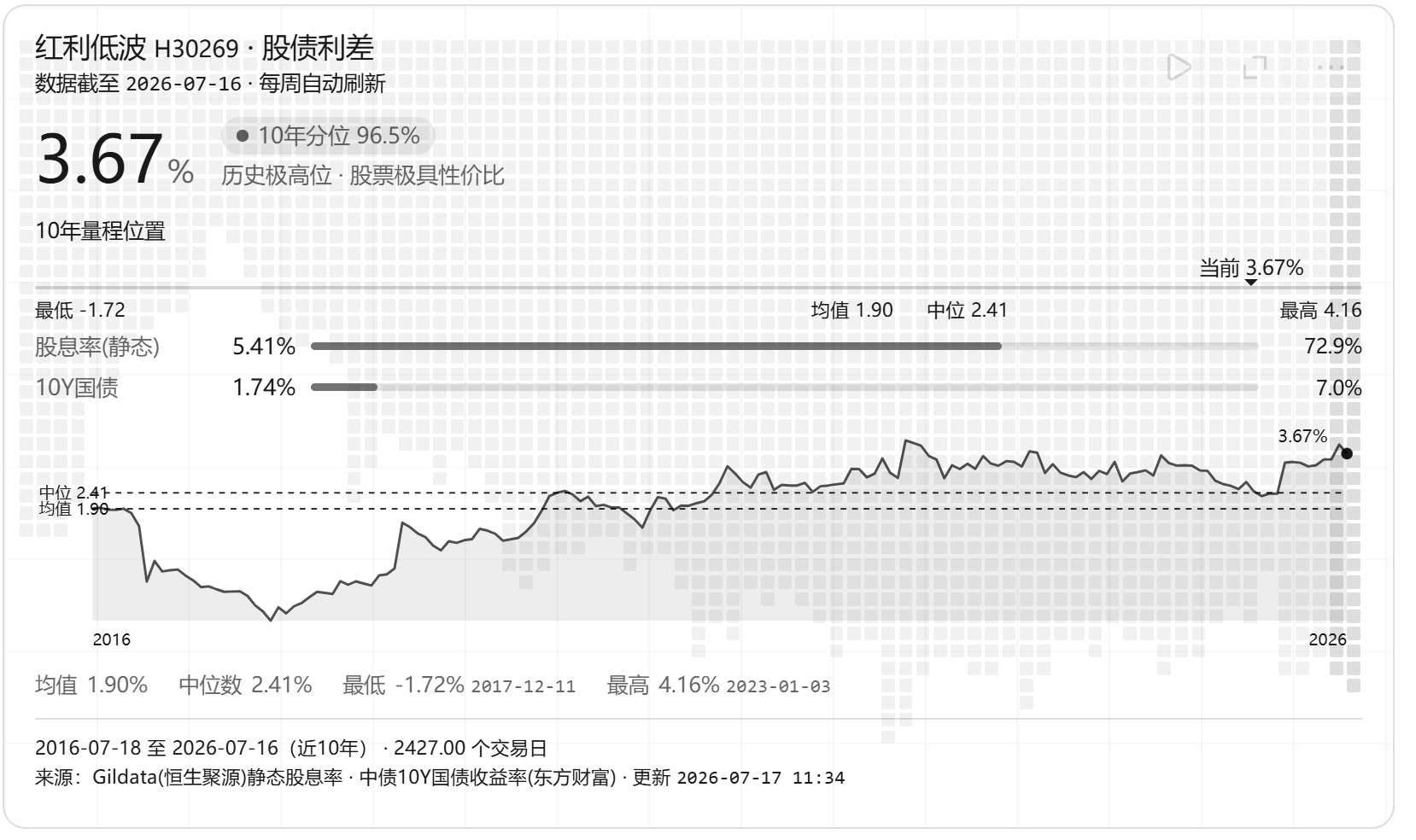

看看红利低波还能不能跌出机会,计划将信用账户担保品重新调整为黄金+红利

如果7月大会能看到刺激政策推高社融,那么就可以重新启动融资

赞同来自: horizon668 、山就在脚下

黄金跌破4000,看错了什么?经过 7月的反弹筑底,我对黄金 5-6月最后一跌,开启上涨趋势的判断还是准确的,只是时间和幅度确实有点超出预期

3月以来,黄金重新开始与美元实际利率挂钩,这一规律从2023年起失灵,黄金一路上涨至5500美元回落后,该规律重新凸显

担忧通胀吗?3月美伊刚刚开打,且现在海峡通航,扰动基本结束

美联储政策预期确实变了,但是沃什的真实态度尚且存疑

去美元化和央行购金结束了吗?应该也没有

这次下跌,似乎只是长期叙事带来的叙事泡沫消退后,黄金重新回到旧规律

达里奥的泡沫6条:

1. 以...

未来的上涨空间如何?可能还是需要央行坚定地长期购买,缓慢抬高价格底部

我一直以来十年十倍,涨到 2万刀的观点暂时不会修正

赞同来自: kolanta 、walkerdu 、linwish

3月以来,黄金重新开始与美元实际利率挂钩,这一规律从2023年起失灵,黄金一路上涨至5500美元回落后,该规律重新凸显

担忧通胀吗?3月美伊刚刚开打,且现在海峡通航,扰动基本结束

美联储政策预期确实变了,但是沃什的真实态度尚且存疑

去美元化和央行购金结束了吗?应该也没有

这次下跌,似乎只是长期叙事带来的叙事泡沫消退后,黄金重新回到旧规律

达里奥的泡沫6条:

1. 以传统标准来看,现在的价格是否过高?——是

2. 价格是否折算了不可持续的条件? ——是,去美元化,黄金市值超过美债

3. 有多少全新买家进场?——是,小红书宝妈都买了

4. 看涨情绪是否普遍?市场预期目前的高价会继续快速上升?——是,国内外机构都一致看涨

5. 是否利用高杠杆买入?是否有场外资金、影子银行等非常规融资手段?——应该有,我都想用消费贷买金饰

6. 买家是否进行了异常延长的远期购买(如建立库存、签订远期购买合同等),以投机或保护自己免受未来价格上涨的影响?——不确定

身处泡沫中时,往往盲目乐观,只有回头看时才能发现

回顾本轮操作,见顶前,虽然没有识别泡沫,但我通过波动率控制准则在快速拉高时减半仓了

然而在下跌趋势中,我在 4500,4200 时回补了仓位,并且做了两次波段,导致在 6月10日时黄金今年的利润全部回吐

问题仍旧出在“左侧投资癌”,我在帖子里也多次反思过这一点,左侧投资恒科、黄金等品种,让我一再付出巨大的机会成本

必须要治啊

赞同来自: horizon668

结果暴跌推迟到了今天霍尔木兹海峡确认开通,但是相比以前自由通航多了审核报备缴费环节

美元指数狂暴走强,一度达到 101,韩国股指跌停收场,日元大跌之下央行出手干预

受此影响 5-6 月应该就是全球通胀的高点,也是全球流动性最紧张的时间点

赞同来自: horizon668 、you123a

潘行长这边透露了较多的政策改革,主要是

- 增加隔夜逆回购操作品种,推动中枢利率换到隔夜

- 增加境外央行回购工具

- 增加非银流动性支持工具

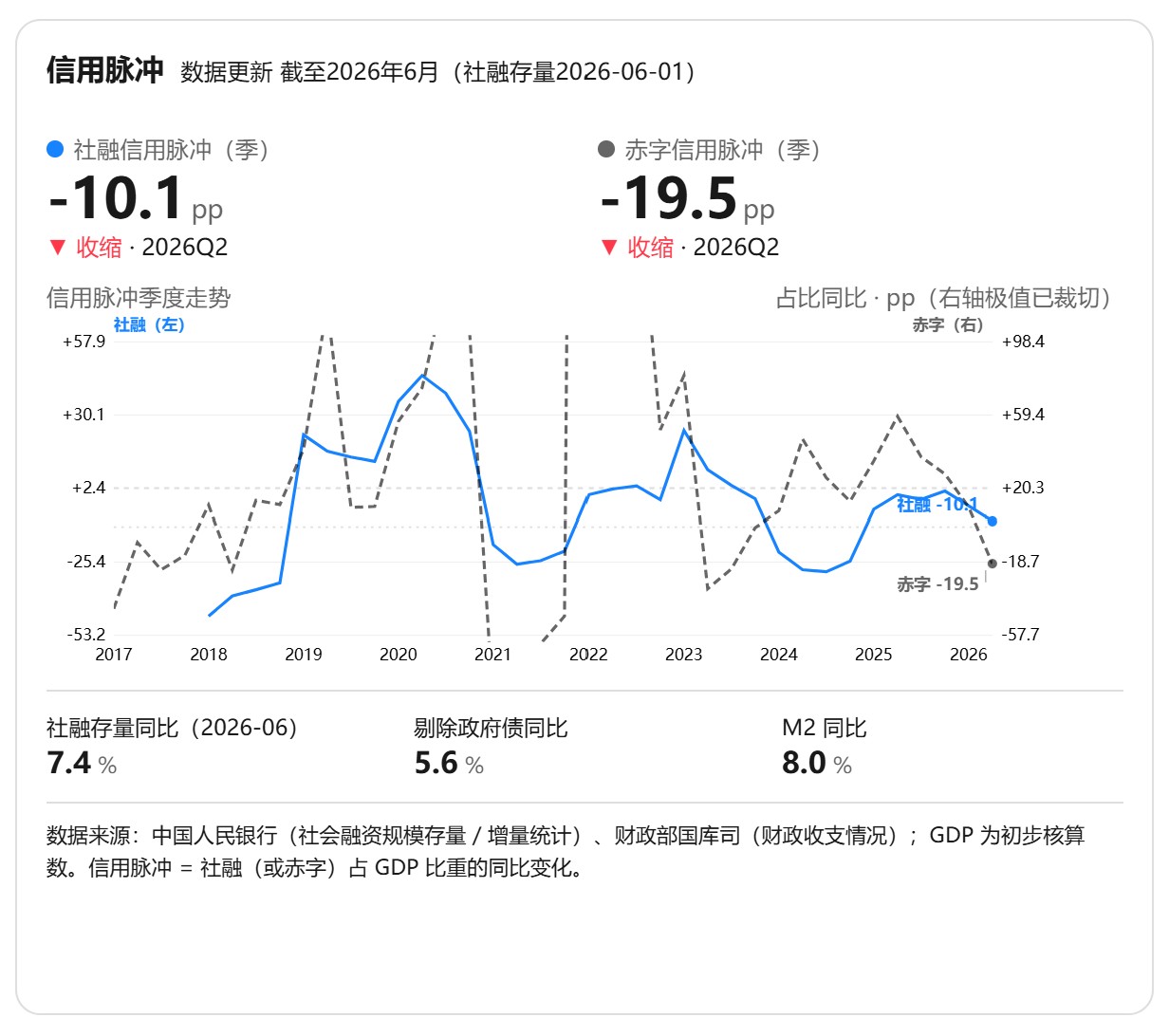

更重要的是,潘行长认为,当前中国新旧动能转化,新动能以直接融资(债券股市)为主,所以社融信贷数据难看很正常,中国央行降准降息应该是没有希望了

这个表达从总量上看当然没问题,但居民部门难道能进行直接融资吗?这一块已经被战略性放弃

近几年就是谁能发股票发债谁有钱

近一个月来的行情都跟我没啥关系,沉迷玩小龙虾,用的kimiclaw,比较省心AI时代,个人的判断力尤为重要,从spaceX 折现50年业绩的市值就可以看出来:

目前包括每日数据监测、宏观数据监测、当前持仓结合分析师观点的投资日报、《交易圣经》投资伙伴在内各项工作全都交给ai,另外还开发了全自动剪视频等功能

野生动物识别、声纹对比这些以前要中科院一个团队干的事情,现在使唤ai就可以达到 95%的准确率,仅在野生动物这块,千问断档领先,智谱系、kimi等等都不太行

投入时间精力研究...

人们在押注马斯克的个人判断力,押注他可以带领人类战胜不确定性

从这一刻起,股价体现的除了业绩和预期,还有决策者的判断力溢价

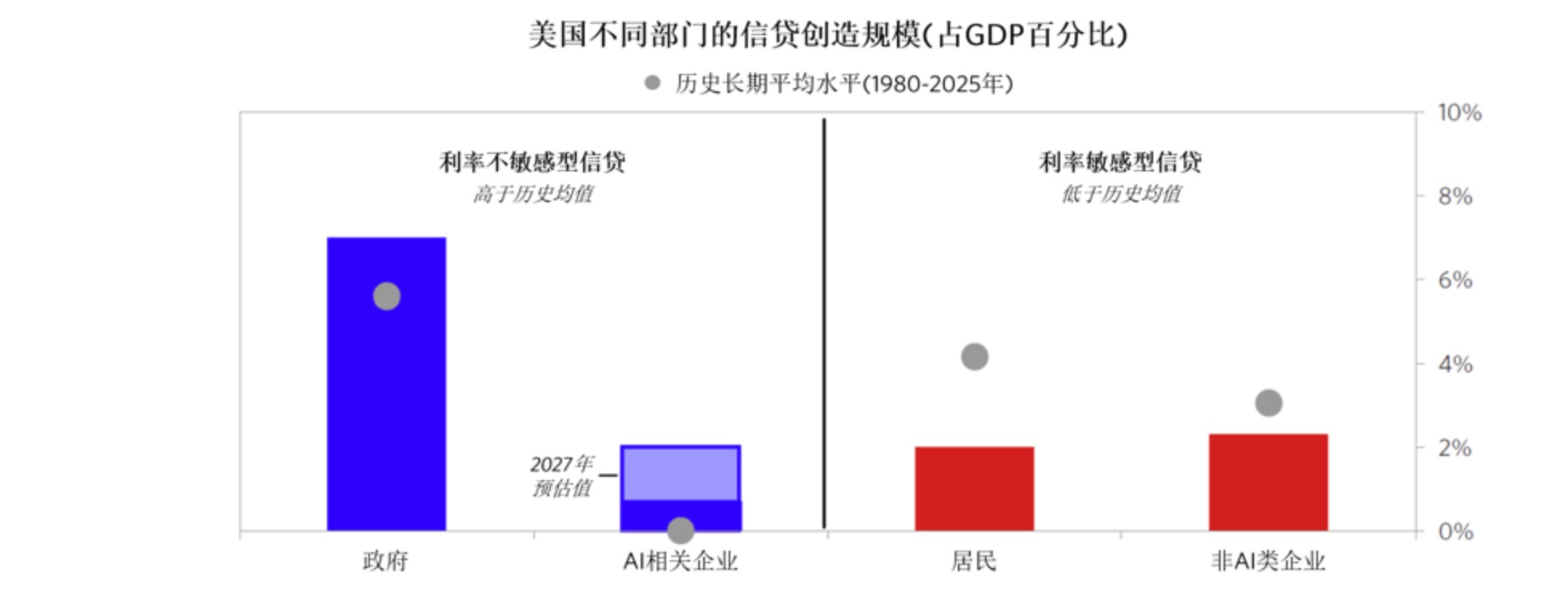

桥水上周发了新文章,指出目前老美的K型分化结构性困境(其实跟老中是一体两面),通胀上行而利率敏感型信贷已然进入衰退。

偏宽松:供给冲击的不确定性 + 压降通胀的经济阵痛,让政策制定者可能倾向于容忍通胀预期抬升。

偏紧缩:若通胀急剧恶化被迫加息,幅度可能远超市场当前预期的温和水平,因为常规传导路径已部分失效。

就目前的国内外分析师观点,中国以刘刚、李超、赵建等人为代表的都是偏宽松派,认为下半年一定会开启新一轮宽松周期,鲜有认为老美会紧缩的。而国外利率市场和polymarket则是偏紧缩中的温和派。

国内经济学家都异常的乐观。但显然,在桥水观点的基础上,宽松的前提是供给冲击的不确定性消退,也就是美伊、俄乌要停战。

静待沃什首秀(带着他的截尾CPI),届时偏宽松、偏紧缩就能有个方向了。

京公网安备 11010802031449号

京公网安备 11010802031449号