Edge

Edge Chrome

Chrome Firefox

Firefox前言

市场观察图表,是我个人观察市场的量化模型集合。所有的模型,都是对现实世界的简化表达;并且,从严格意义上来说,“所有模型都是错误的”。

但是,“多样性预测”的数学推导,可知:多个独立或者是低相关性模型的预测平均值,会更接近现实情况。

我的市场观察图表,就是把我个人归纳整理的多个模型放在一起,从而多角度的“盲人摸象”。

一、使用的主要模型

1、股债价差模型又称为“FED Model”,这个是非常经典的相对价值评估模型;从长期来看,无论是美国还是中国市场都是比较有效的;具体的解释,可以参见 《市场观察图表 —— 2022年(月度更新)》 的主帖,这里就不再赘述了。

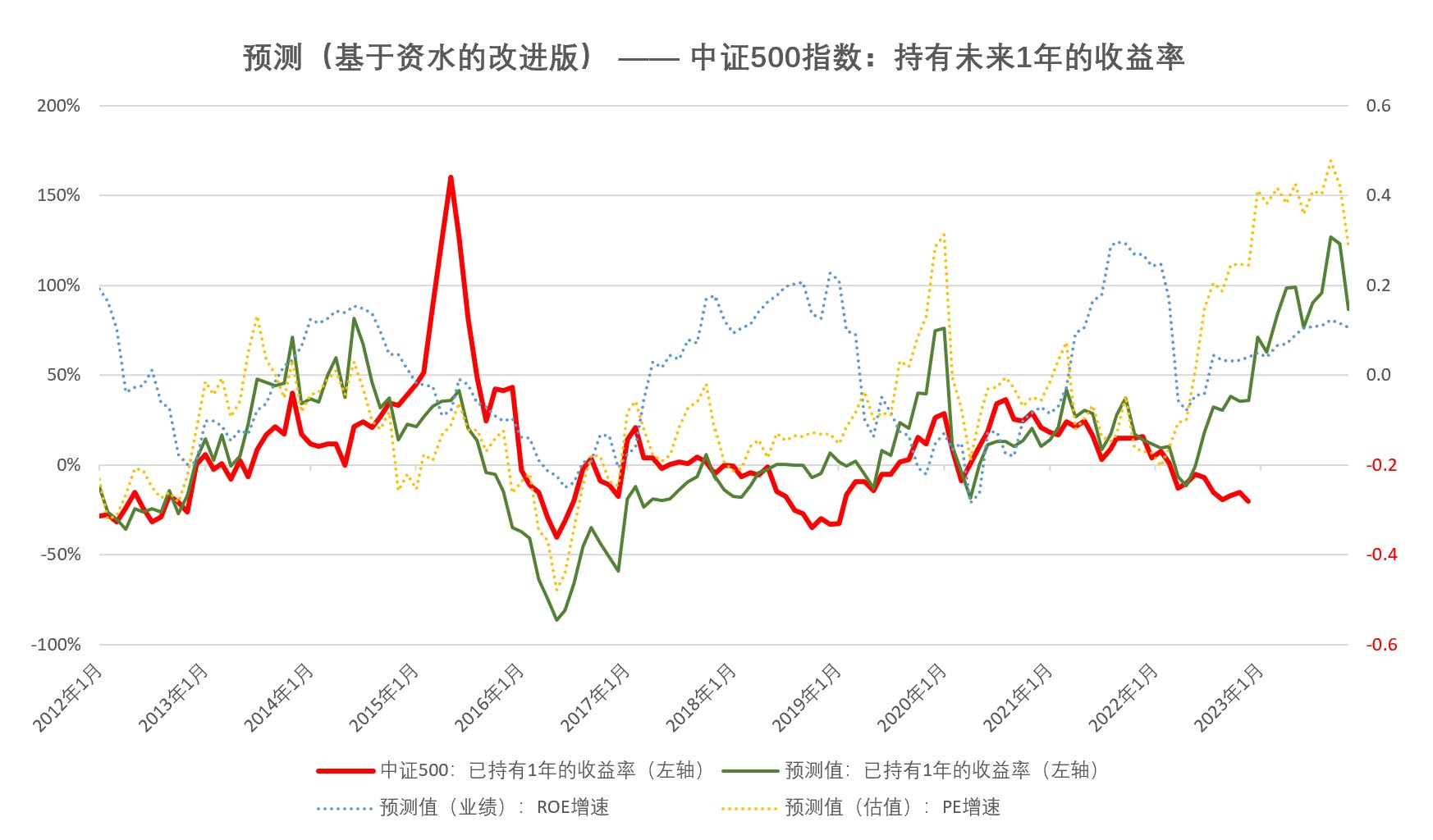

2、基于国盛证券的山寨模型

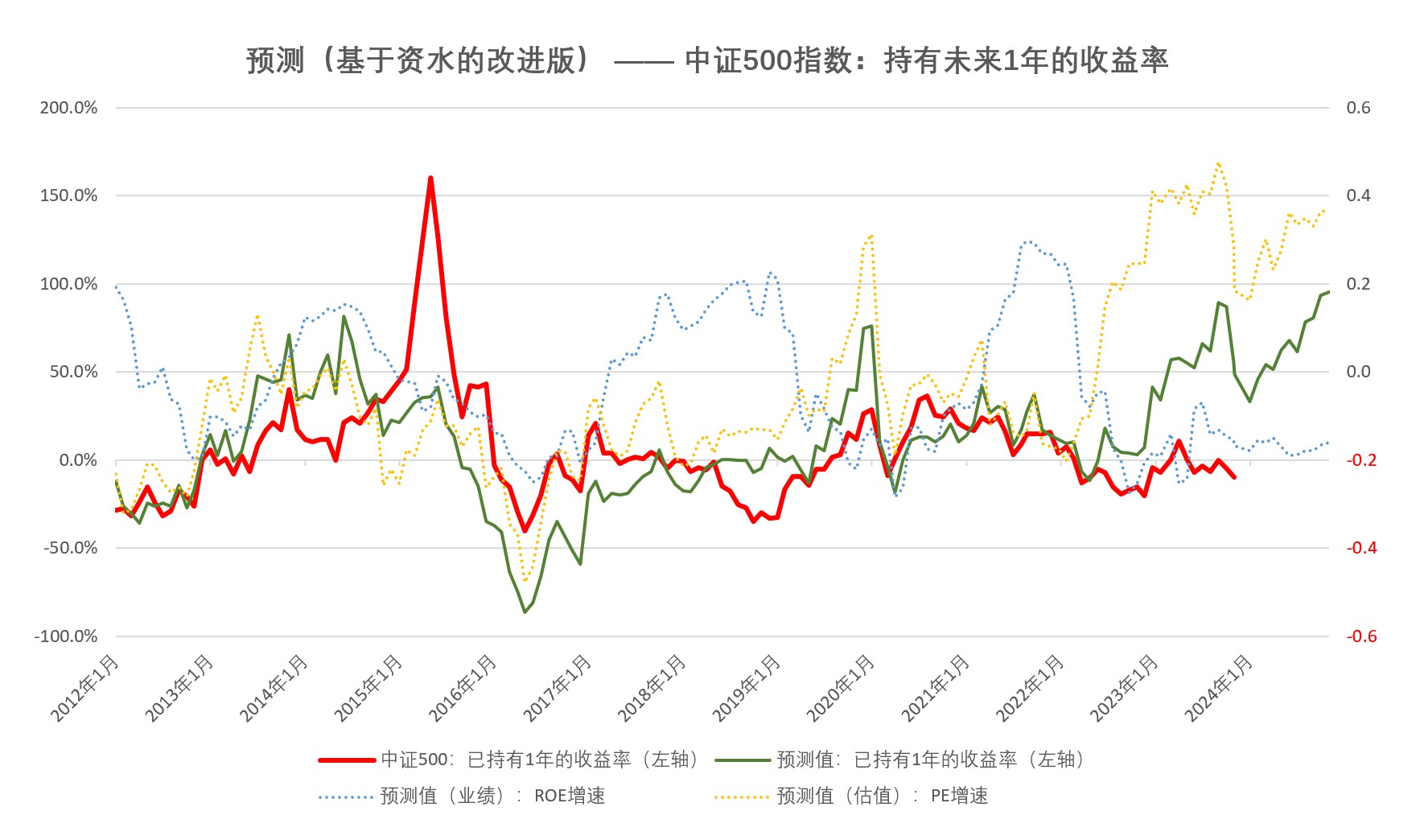

国盛证券的研报《A股收益预测框架》,基于流动性(股债的风险溢价)和 业绩展望(信贷脉冲)对于股指的未来1年的走势进行预判;同时,在借鉴资水宏观择时公式(大盘涨跌 = a1 * 流动性 + a2 * 估值 + a3*业绩展望 + a4*博弈 + a5*重大事件)的基础上,我在山寨版的模型中增加了一个代理变量(股市自身的估值水平)并由此改进了预测模型。

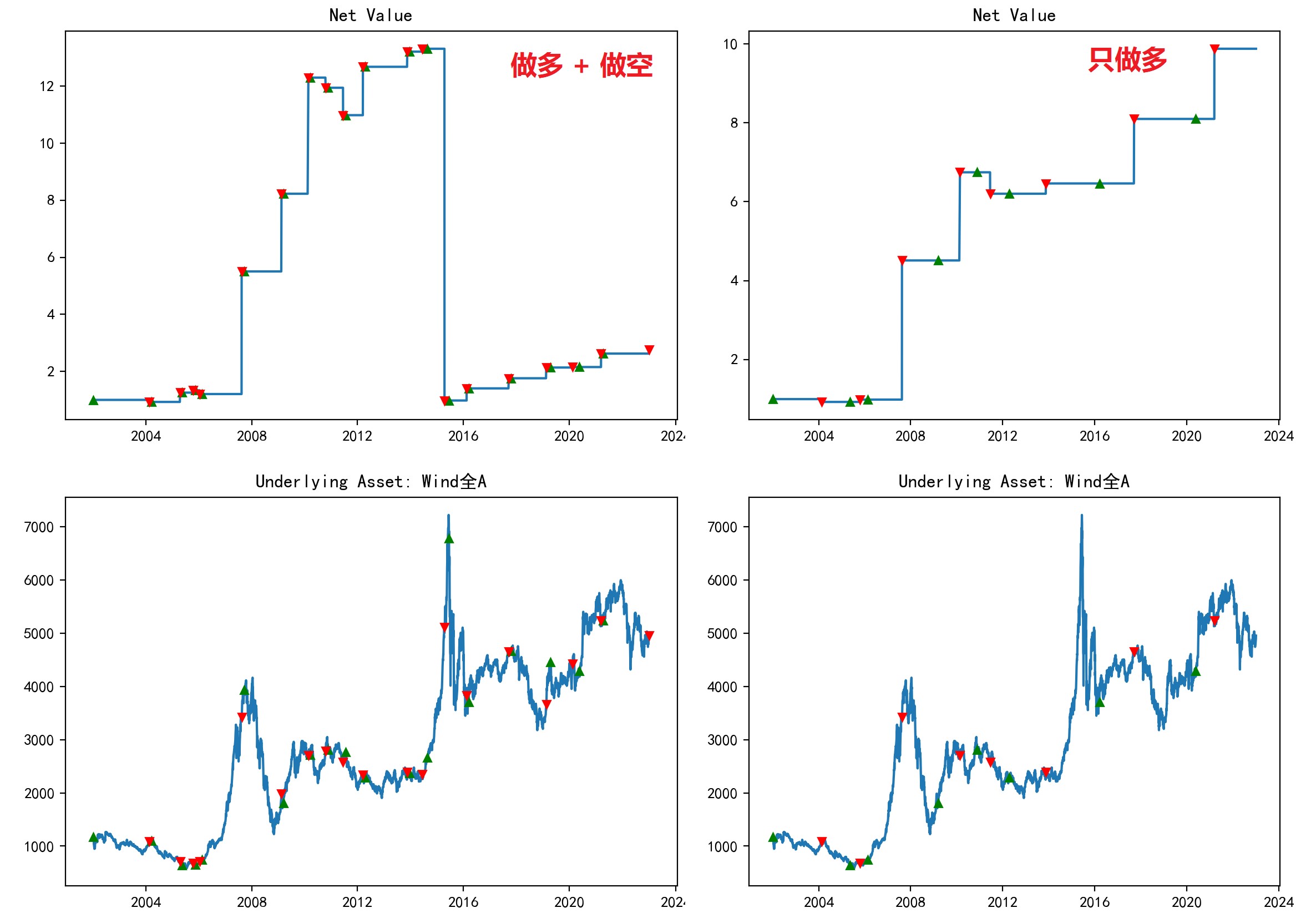

3、LEI领先指标模型(基本面)

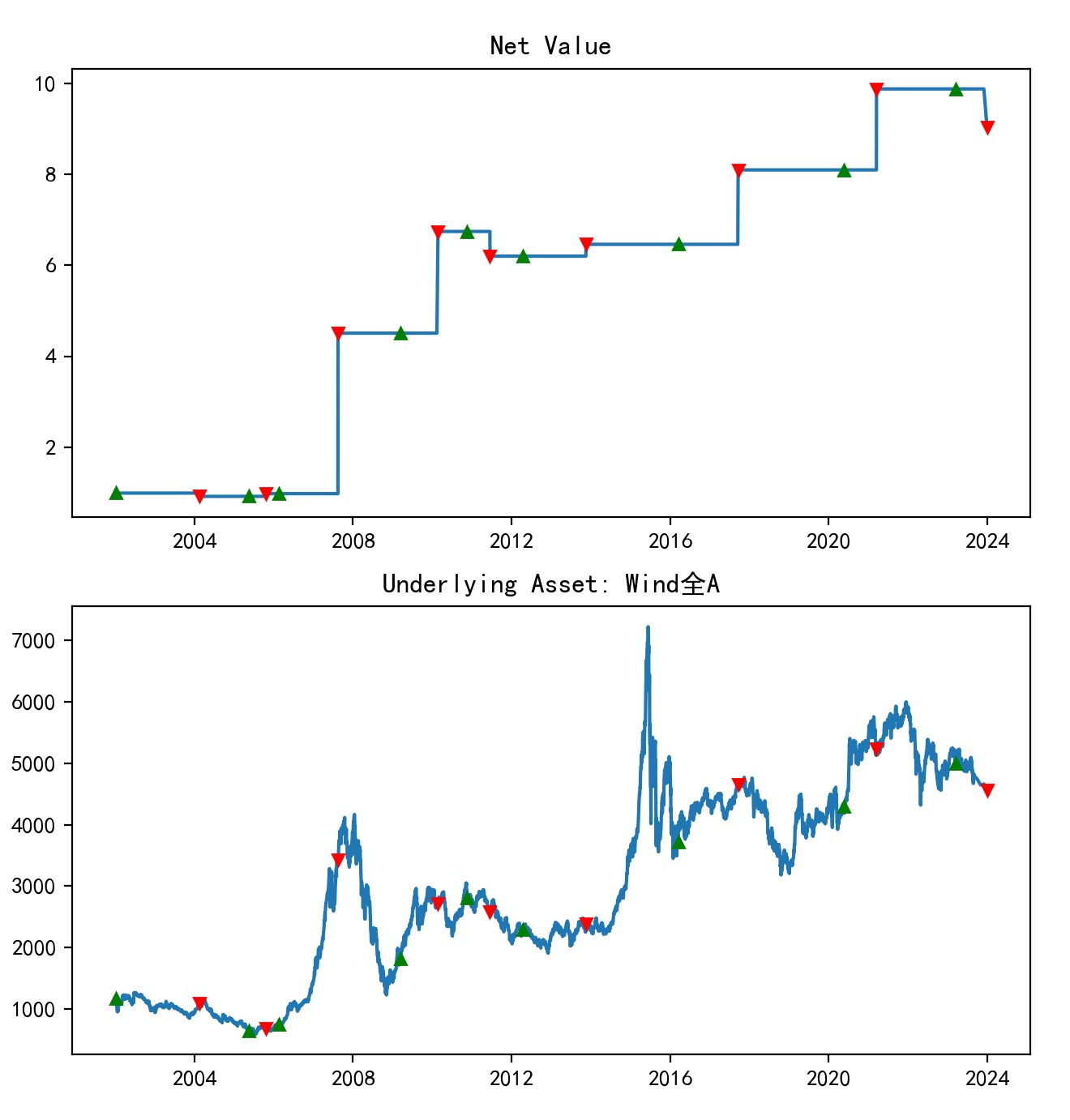

基于Feldman发表的《Buy and Hold Versus Timing Strategies: The Winner Is》,山寨了一个纯基于经济基本面的股市择时模型,并在全球多个国家的股市上进行了检测,总体看,用其做多股指的效果较佳;详情参见 《研究札记:择时策略对比》 的主帖,这里就不再赘述了。下图是在A股上则择时业绩回测:

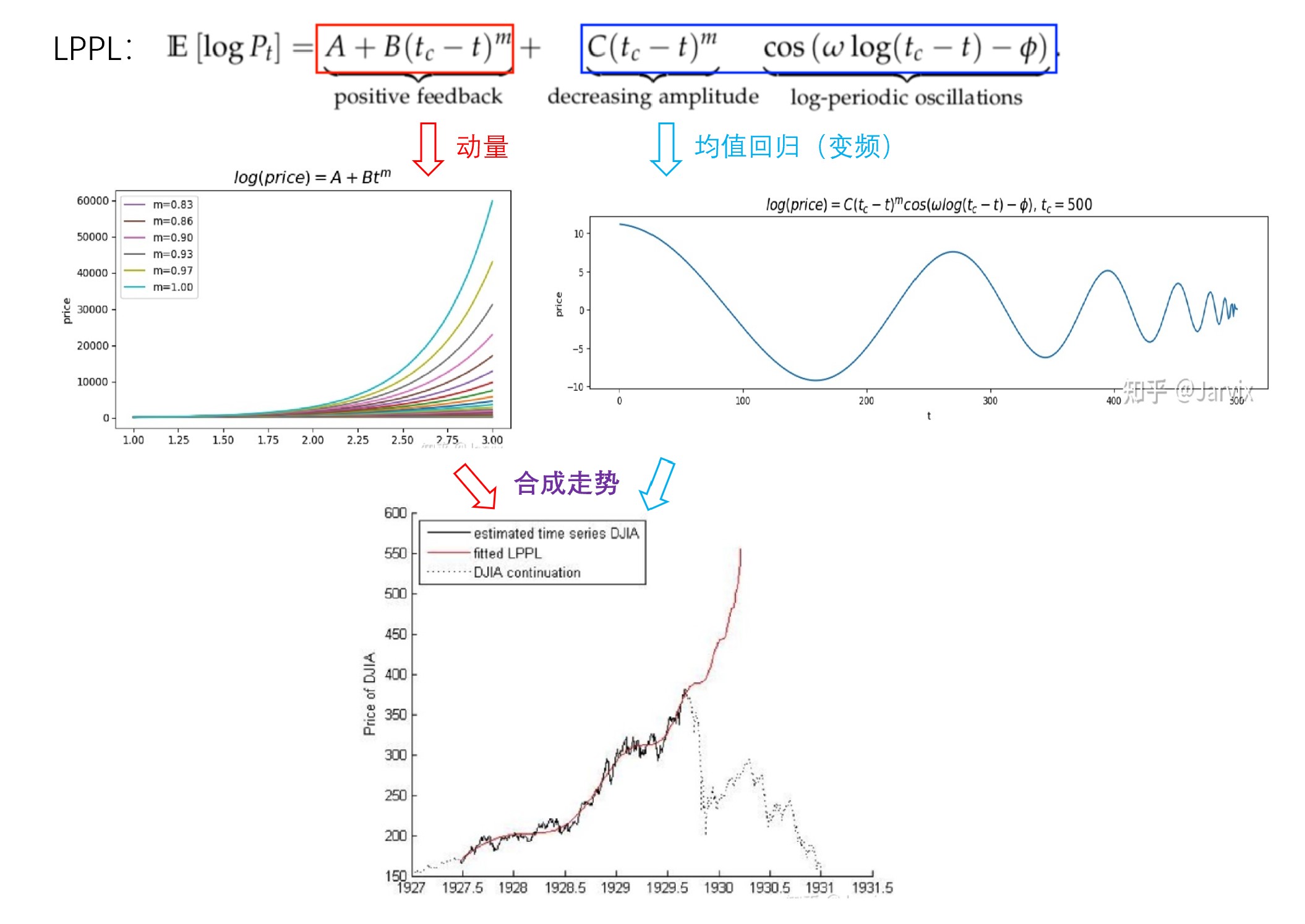

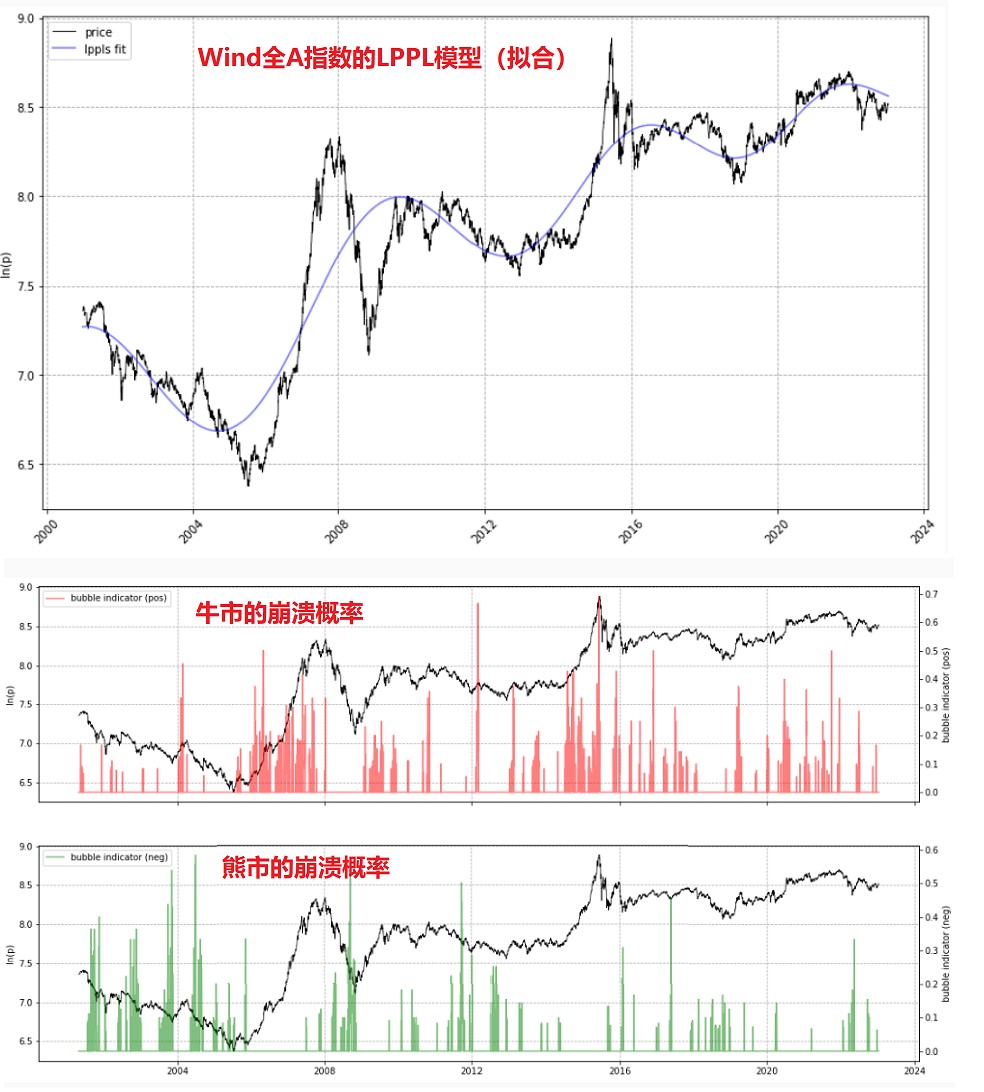

4、LPPL模型(技术面) —— 仅在极端市场情况下使用

为应对非理性的上涨或下跌趋势,引入了LPPL模型;其原理是综合考虑技术面的趋势和均值回归,构建最优参数的LPPL模型,并预测泡沫崩溃的概率和临界点。详情参见下图:

二、模型的解读

相比固化的量化模型,模型的解读,则带有更多的主观色彩,更类似 摇卦后的解签。所以,我会首先提供模型的结果,并附上个人的解读 —— 当然,即使基于相同的模型结果,每个投资者也都可以有截然不同的解读。

三、更新频率

正常情况下,本帖是月度更新,会在每个月的最后一个交易日结束之后,在回帖中更新。此外,如果遇到类似去年4月底和10月底等比较极端的情况,也可能会临时更新。

赞同来自: neverfailor 、NichoLin 、Sybil廖 、菠萝小丸子 、淡然123 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

12月底的更新

年底了,这个帖子是今年的最后一个更新了 —— 每月强迫自己更新一次,较好地治愈了拖延症和懒惰。总体感受:

1、股市处于较低的估值水平,但是里面的分化还是比较大的、并不是所有股票都很便宜 —— 之前是白马股估值相对较贵,现在是小市值股估值相对较贵了。2、小市值策略在今年的收益很高,前面的回帖中有人担心会出现反转;但是,对比大小盘的估值差异,目前尚未达到极值、风格动量应可持续;事实上,看申万大盘/Wind微盘股,小盘股的走强,从年初持续到了年尾。

3、从经济指标推算未来1年的上市公司ROE,总体平稳且为数值较小的正数、低点大致出现在24年6月(如果看财报,大概在7-8月);因此,未来如果股市能走牛,大致在这个时间点前后,可能形成基本面和情绪的共振。

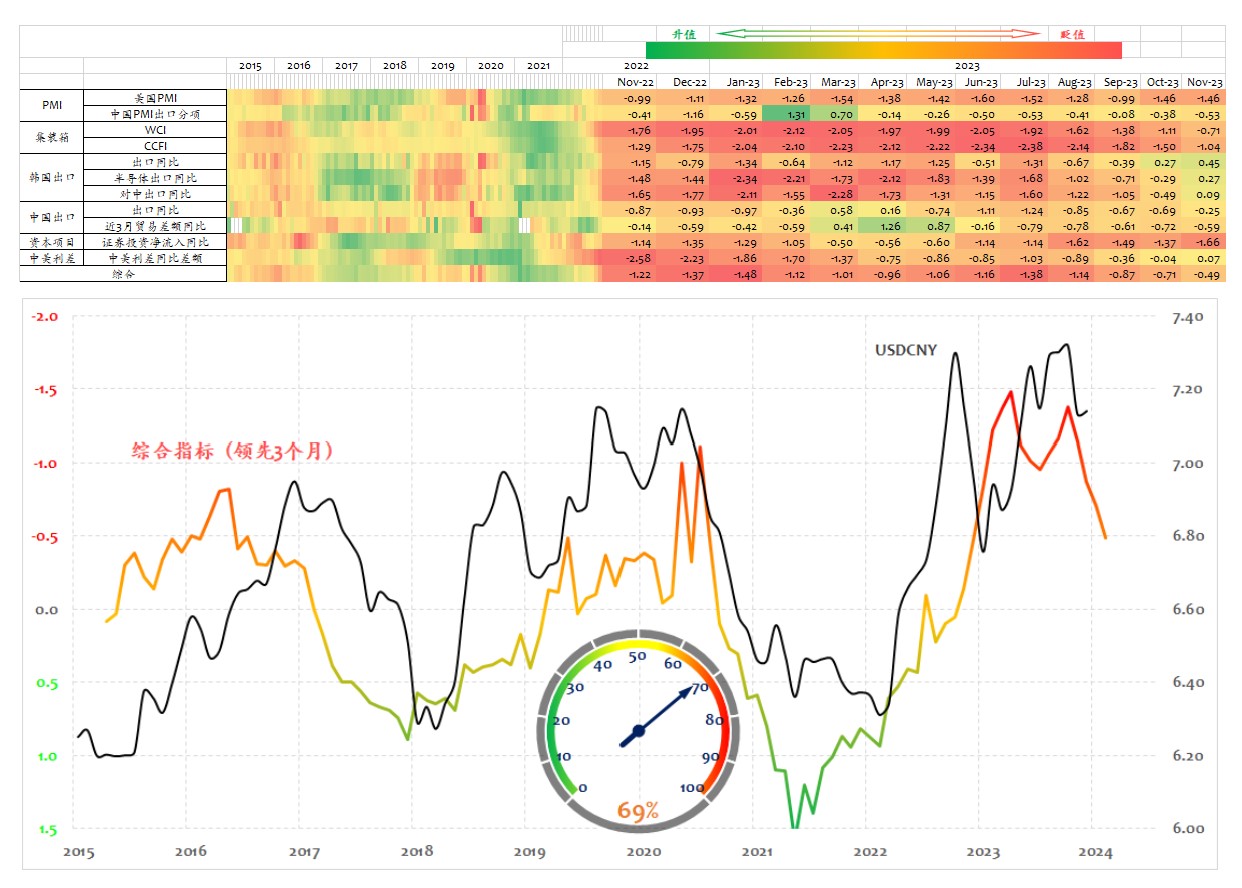

4、资金流方面,核心还是中美的利率差值和汇率;我没有做这种宏观判断的能力,但是借用 @alphafund 的图表看,美元相对人民币的升值,可能已经反转(详情参见下图);另外,自10月以来,基金赎回潮变得比较明显;但是,从股市的成交额看,缩量还不够、还未到地量。

5、今年的美股走势很强,但从长期投资(持有5年以上)的角度看,无论是股债价差,还是估值指标(PE、PB)与长期投资回报率的热力图看,都不是好的买入时点,详情参见下图:

综上,个人感觉A股还会继续磨底;如有机会等到A股的股债价差到-4%、月均的日成交额低于5000亿元且经受住美股下跌的共振之后,会择机使用股指期货上加一些杠杆。

其他的就不多说了,看后面的常规图表吧。

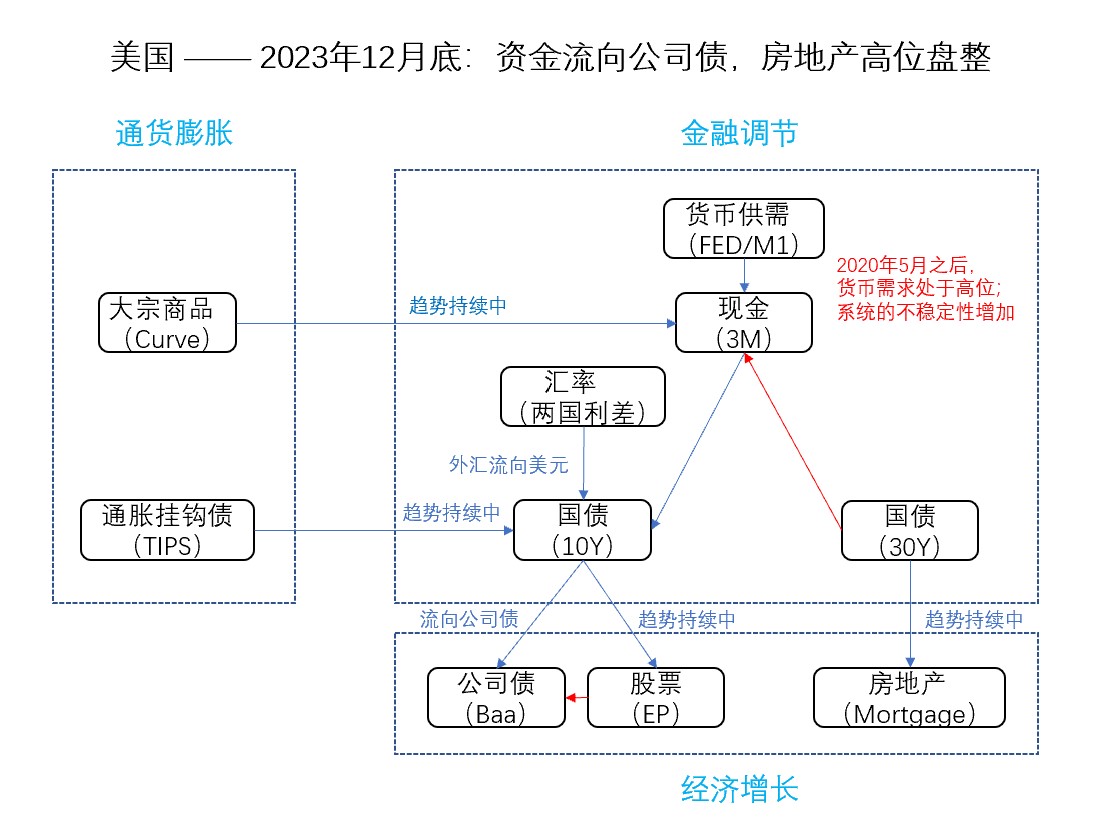

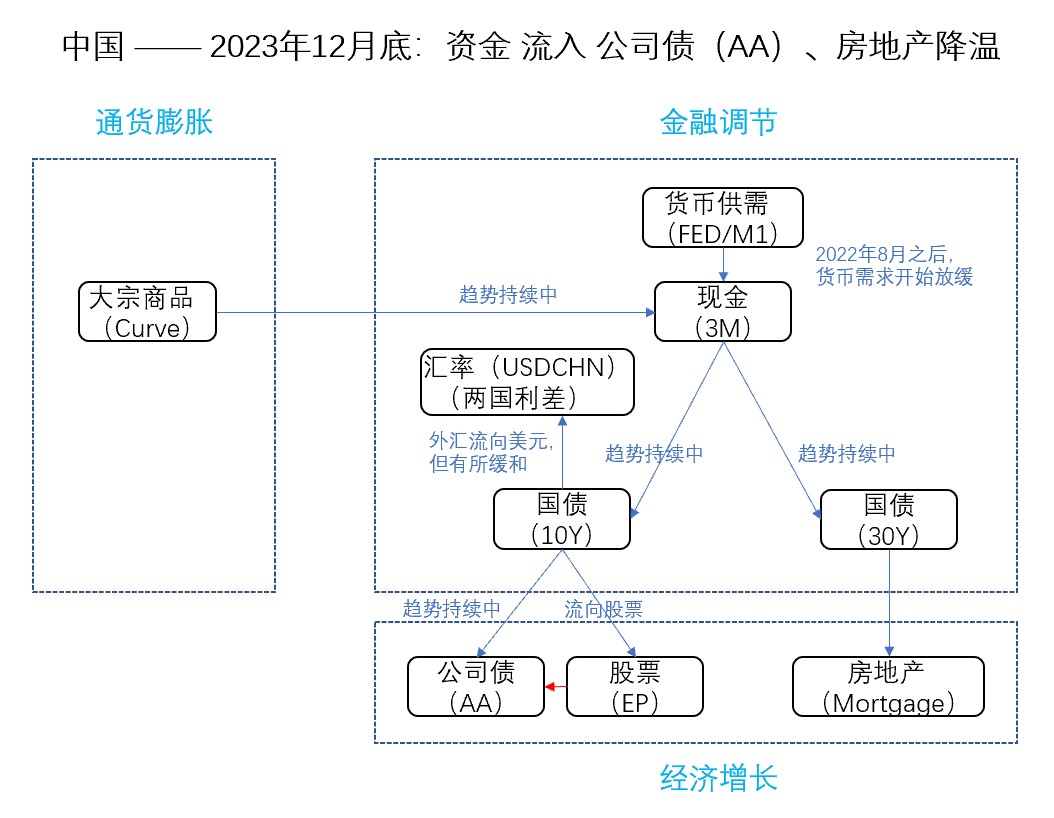

一、中美的资金流向

从资金流的角度看,无论中美,目前的公司债似乎比股票更吸引资金流入,具体参见下图。

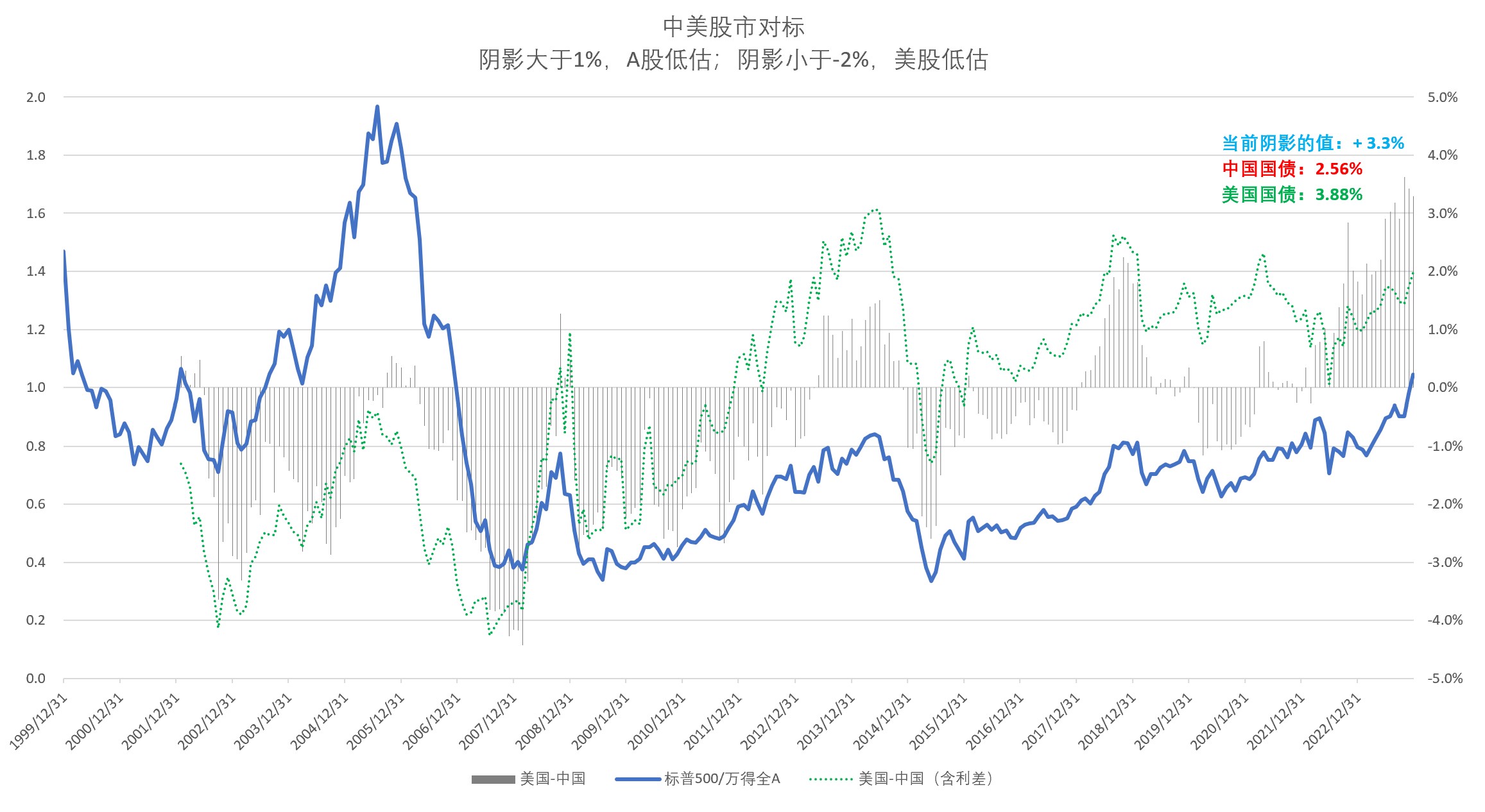

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;但是,考虑到中美利差的影响(汇率的代理变量),高估情况有较为明显的缓解(图中的绿色虚线),未来需要汇率的支持(但从上面的汇率领先指标图看,这个因素已经开始逐渐显现了)。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、已经下破绿色虚线;即使是到股债价差4%,也仅需要下跌8.5%就到了(第1张图)

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳(第2张图,这个图和11月一样、没有更新;因为12月有些宏观数据没有发布出来);同时,从信贷脉冲看,A股上市公司的ROE低点可能在明年6月

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号、已经浮亏(第3张图)

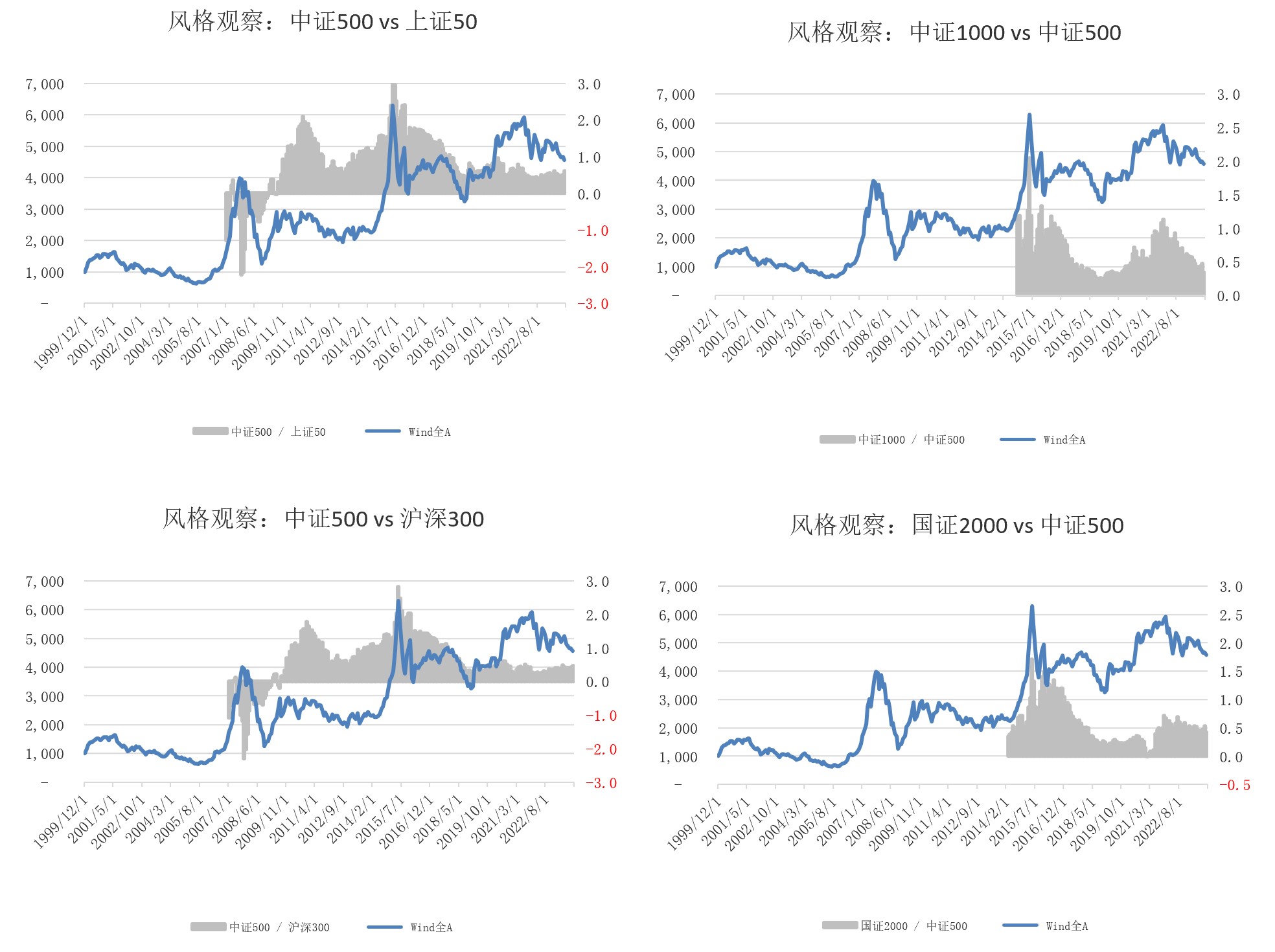

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

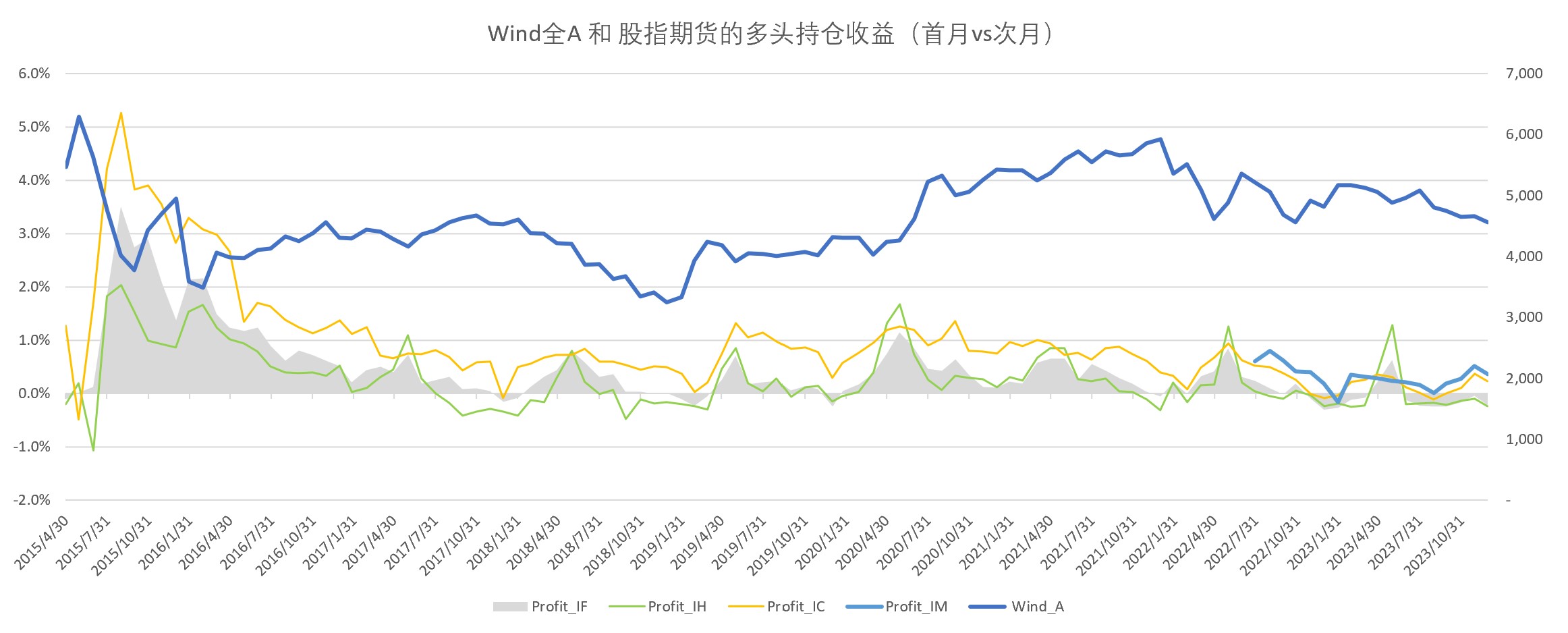

5、股指期货贴水方面,中证500和1000的情况有所好转,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

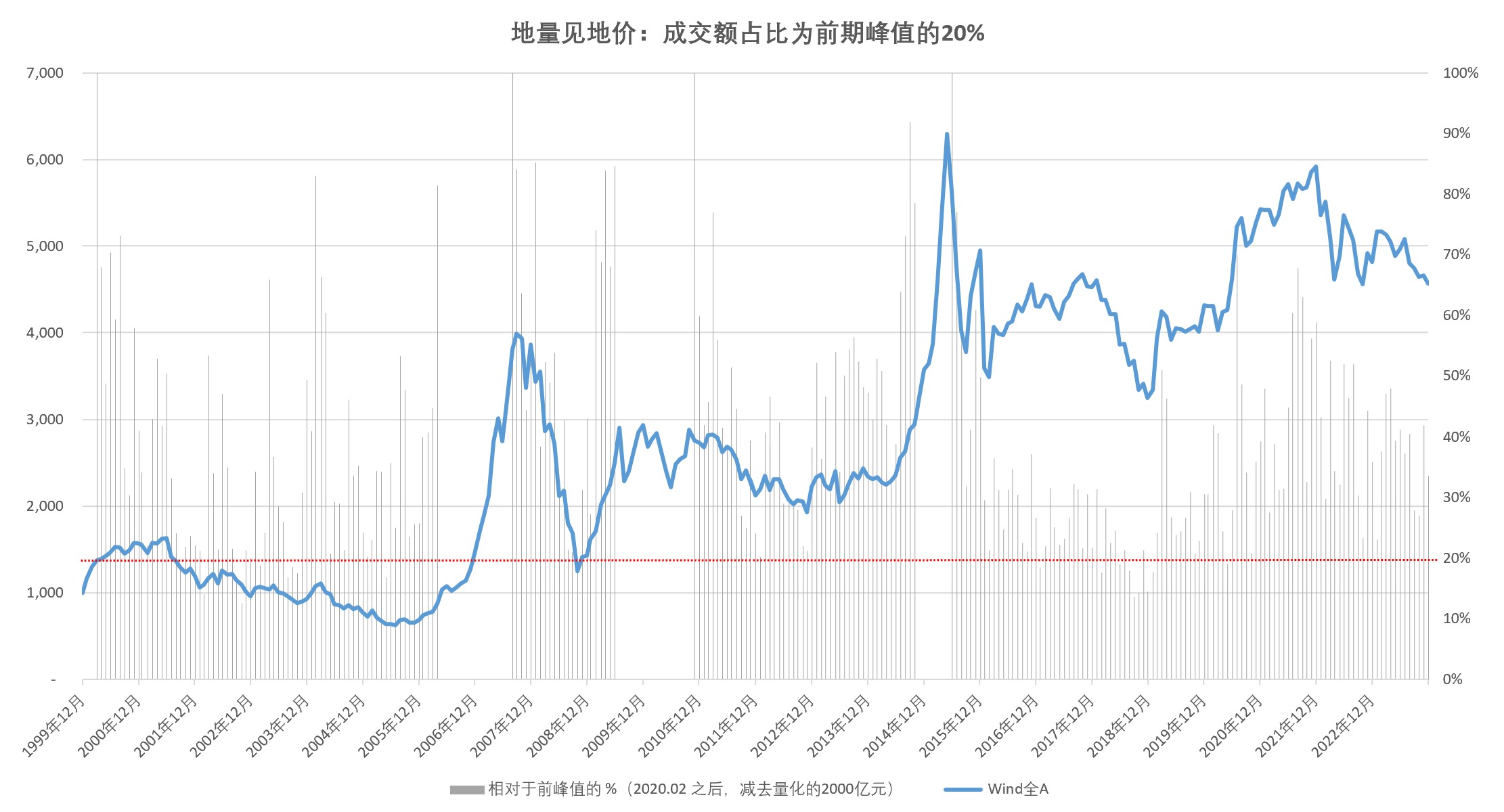

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘还未到极度高估的情况,所以趋势仍有可能持续。

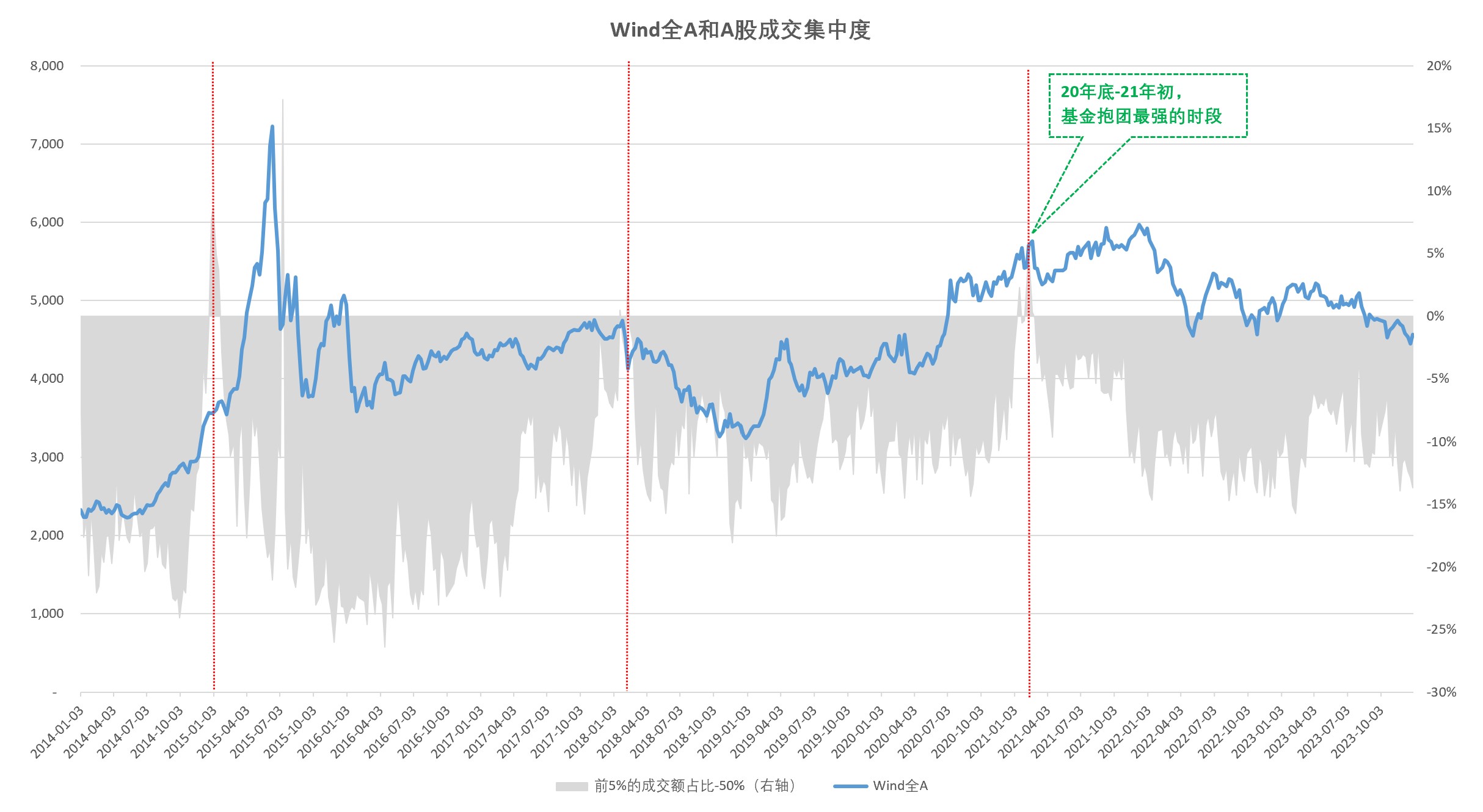

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数重新回到(116.5),低于均值(第1张图)。2、从收益率价差(2.8%)看,转债的性价比回到偏低的水平;对比A股,还是相对偏贵(第2张图)。

五、美股

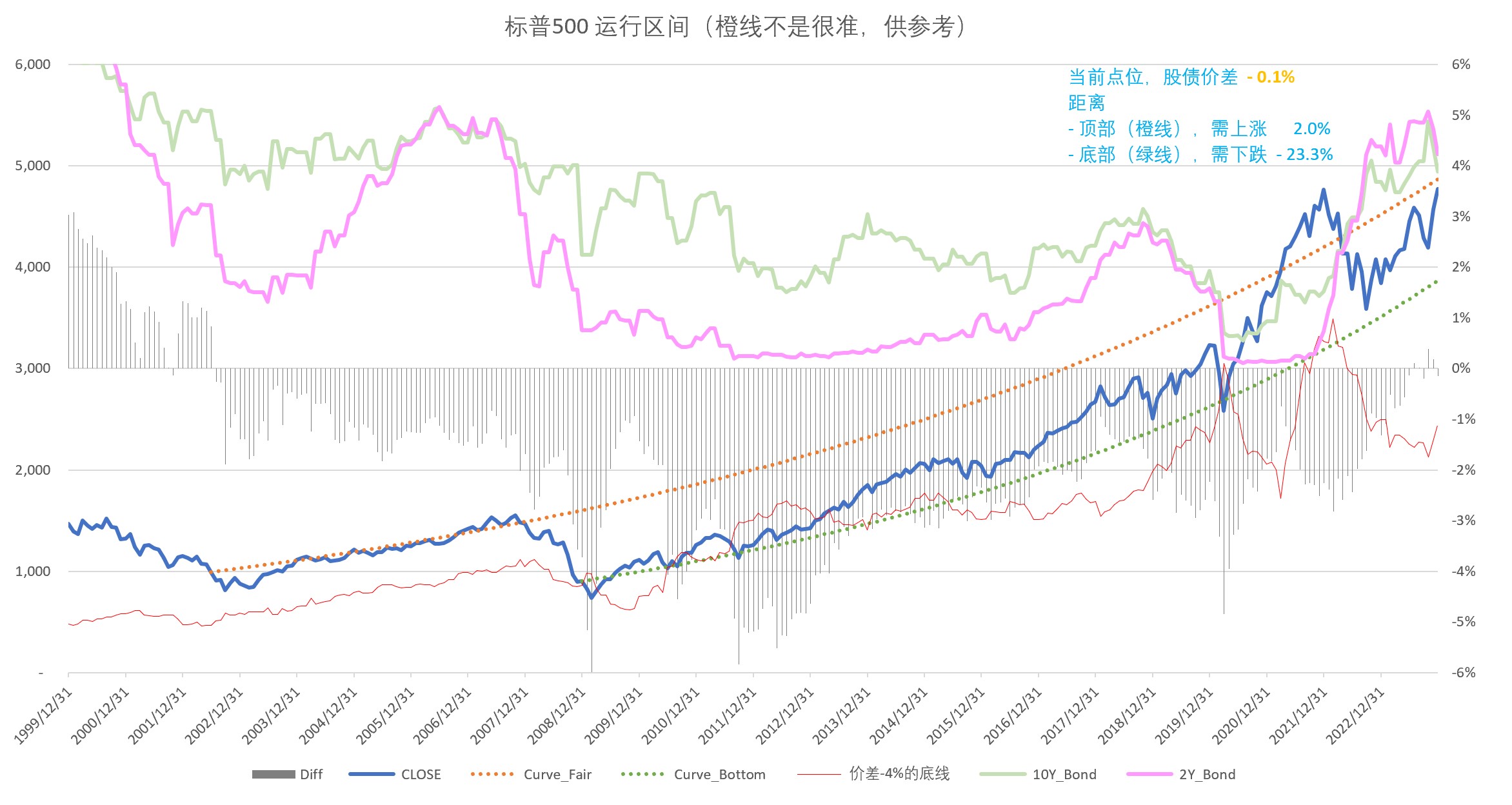

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 -0.1%,安全边际不高(第1张图)。

京公网安备 11010802031449号

京公网安备 11010802031449号