Edge

Edge Chrome

Chrome Firefox

Firefox

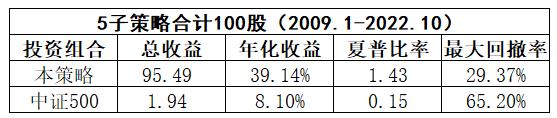

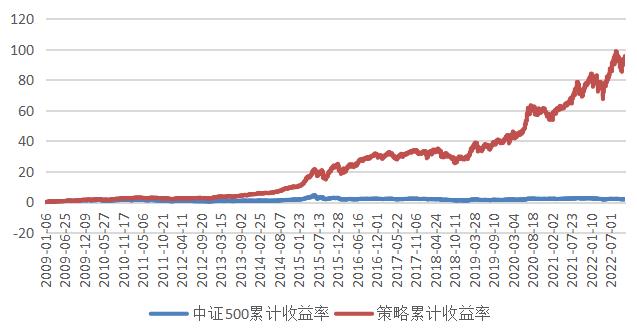

1、策略共5个子策略,每个子策略20股,共100股,2009.1-2022.10 年化39%,最大回撤约30%。策略全市场选股,部分策略用到市值因子,策略总体偏向小市值,每月调仓一次,换手率大概5次每年,下单可用QMT系统。

2、量化策略最大的问题是过度拟合,过去规律有效,未来有效否?如果市场是强有效、随机漫步的,那将无法赚钱,市场赚钱的本质就是发现规律、并利用规律,价投也是一样(估值会回归)。策略的底层逻辑来自于对金融市场的理解,个人理解市场目前存在的规律,例如,

1)利润或营收增速高的股票大概率相对涨幅更好。

2)中国市场是一个周期波动向上的市场,且波动率很大,底层原因是中国是利润率不高的制造业大国,周期性强。

3)底部大概率缩量,顶部大概率放量。

4)中国大小票风格轮动过去存在,判断未来仍继续存在,散户一直存在,基金的考核机制决定基金也是一个大散户,市场整体投机大于投资。

5)基金有持仓限制,一些业务稳定且分红高的票在熊市有超额收益。

6)只要中国经济长期向好,长期来看有10%或更多的年化收益来自盈利增速,其它的收益通过轮动换股高抛低吸。

以上是个人理解市场的部分规律,按照这些规律可以制定一些相应的因子组合(规律和对应因子组合制定可能存在认知和理解的偏差)。无法直观理解经济和行为金融意义的因子一律不用,通过技巧优化的因子也不用,所用因子都是常见几十个因子里面按基本面理解组合。参数没有大范围调优,基于常识优化一下,例如PE阈值40/50/60那个相对较好。

3、灵魂拷问。那么多大机构做量化,为什么我的策略可以有效?正如那么多机构做基本面研究,为何个人投资者仍然可以做价投?

4、市场总市在变化,也明白单一策略很难长期有效,但股市长期来看还是有利润增长支持,比期货的零和博弈心理上更加安心。

赞同来自: Ake90 、Lawyer王 、六毛 、tangle007 、一场意外 、更多 »

请问,你的策略换手频率是多少?你的小盘股策略是否周频调仓?我的每个策略都是月度调仓,最终年换手率,偏小盘的策略换手约6次/年左右,偏大盘的策略约4次/年,偏小盘策略如果提高调仓频率,收益率可以提高,但考虑到滑点和可操作性问题,还是控制换手率不要太高调仓频率和收益率,需要根据资金容量自己取一个平衡。通常来说,调仓频率越高,资金容量就越小。此外,也要考虑到策略本身的特性;比如,股息类的策略,换仓频率可能天然就比较低。

我的调仓频率比你高;总体上,小盘是周度调仓,大盘是月度调仓。目前,8个子策略同时在跑;组合的资金容量在1亿元以下,应该没有什么问题;滑点什么的,没有对收益造成显著影响。

知与不知 - 80后金融民工

没有择时,一直都是满仓在跑的(年度再平衡);而且也不做期货对冲。18.1-18.10 小市值也是很惨的,亏了20%左右吧;等10月中旬,有放松并购的传言了,小盘股的“借壳”属性瞬间被激活了,就开始快速暴涨,直至2019.04左右 —— 不过是“必然的运气”罢了。请问,你的策略换手频率是多少?你的小盘股策略是否周频调仓?我的每个策略都是月度调仓,最终年换手率,偏小盘的策略换手约6次/年左右,偏大盘的策略约4次/年,偏小盘策略如果提高调仓频率,收益率可以提高,但考虑到滑点和可操作性问题,还是控制换手率不要太高

绝对收益,小市值更高;这个很正常,特别是2007.01-2019.04的十余年,小盘轻松40-60%的年化收益;但小市值的问题是资金容量...

赞同来自: djc354133 、Ake90 、Lawyer王 、ydasan 、火龙果与榴莲 、 、更多 »

1. 我对拟合并不回避,但要找的到逻辑。不太纠结因子个数是否过多或者参数是否优化多次,量化回测的过程天生便是拟合的过程。而且,趋势会有惯性,原先的参数会再存活一段时间。

2.策略失效问题,需要定期检测评估。超额收益收宰或者回撤增大都是信号,可以找个阀值。所以寻找阿尔法因子、开发新策略,和淘汰旧策略,会一直在进行,是常态动作。

3.大盘择时应该有必要,以防范系统性风险。满仓在熊市参与轮动,心态容易崩溃。这一点,我目前也还没优化,应该降收益预期、降回撤。

4. 小市值因子生命力会很强,容量小,大资金进出不易,反而对小资金友好。

赞同来自: 攀爬者2021 、至味清欢 、火龙果与榴莲 、walkerdu 、拉格纳罗斯 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

你里面的小市值策略取得了66%的绝对收益,这是否有择时?没有择时,一直都是满仓在跑的(年度再平衡);而且也不做期货对冲。18.1-18.10 小市值也是很惨的,亏了20%左右吧;等10月中旬,有放松并购的传言了,小盘股的“借壳”属性瞬间被激活了,就开始快速暴涨,直至2019.04左右 —— 不过是“必然的运气”罢了。

绝对收益,小市值更高;这个很正常,特别是2007.01-2019.04的十余年,小盘轻松40-60%的年化收益;但小市值的问题是资金容量太小,大钱投不进去。另外,我前面的回帖也说了“小盘策略组合平均30-35%,大盘策略平均25-30%。并且,单一大盘策略的回撤时间会很长,历史上持续1-2.5年的时间里跑输指数的情况也大都发生过”。

我觉得,你不用太关注单一策略的收益率、最大回撤,差不多就行;建议从基本面的逻辑出发,多发掘低相关性、较高流动性且使用较少参数的单一策略,然后提高整体组合的夏普比率和资金容量。功夫在诗外;虽然策略收益主要靠刷波动,但策略设计不能是 Cooking Data,还是要有强现实逻辑支撑 —— QuantMental。 四合一,主要是体现低相关性逻辑的一个框架,而实盘组合的策略更多一些;当时的信息比率还只有 3,现在的版本已经可以做到 4了。

知与不知 - 80后金融民工

首先,你自己也说了,总体偏向小市值。对于公募基金来说,有严格的股票池筛选和轮动机制,并且每个股票入选不同的股票池,能够买入的数量也是分级且有限的。现在上市公司超过5000家了,而所有券商分析师覆盖的股票数量也就是2000多只。换句话说,大多数小市值股票,他们是基本不参与的。谢谢你的意见,学习了一下的你策略,4合一组合里,2018年也是正收益,从盘面看2018年是基本面和流动性双杀,大小票齐跌,但你里面的小市值策略取得了66%的绝对收益,这是否有择时?感觉即使搭配一些常见的其它量价或基本面因子也没有这个收益。

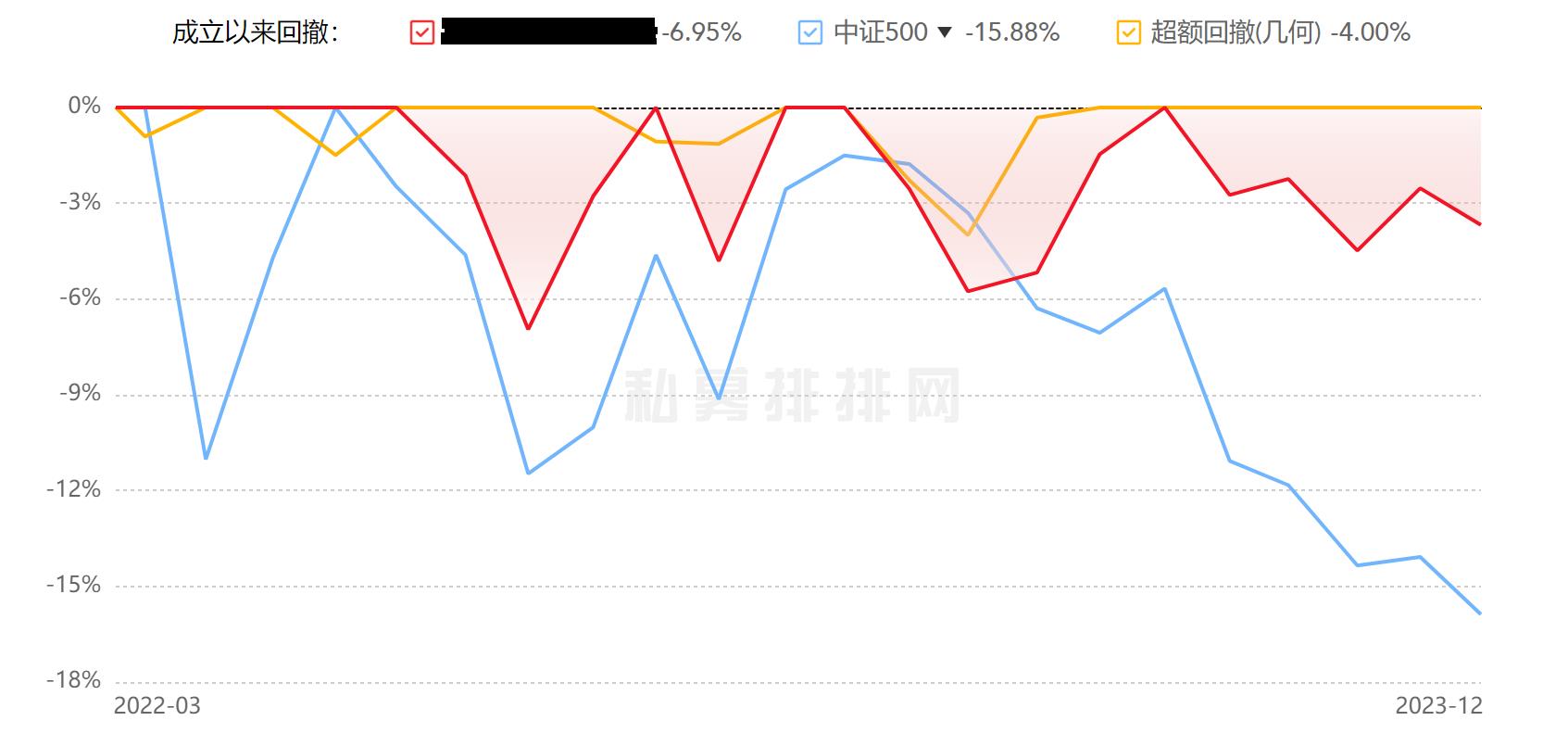

其次,2016年之后,随着相关政策的出台,小市值效应是显著减弱的。而你从2016年以后的收益,我按你提供的图表算了一下,大概...

赞同来自: Lawyer王 、小小野鹤 、一场意外 、dhhlys 、bismackzhang 、更多 »

想借楼请教层主一下大市值轮动的问题。楼主也提到了大小盘轮动,应该也不算歪楼。大盘策略的收益,确实比小盘低啊,这点我觉得是很合理的;我自己的组合,小盘策略平均30-35%,大盘策略平均25-30%。并且,大盘策略的回撤时间会很长,历史上持续1-2.5年的时间里跑输指数的情况也大都发生过;但只要现实逻辑够硬,长期能拿住就能赢。

我在17年的时候,在果仁上一口气建了40个回测都还不错的轮动组合,大市值的回测年化20%上下,小市值的更是多很多。5年过去了,小市值的实盘和回测基本相符,大市值的组合全灭。

最近几个月,讨论小市值轮动方向的较多,讨论大市值轮动方向的很少,大抵都是像我一样,轮着轮着就弃坑了。无论是PEPB派的,还是AH折溢价派的,最近一年...

特质或方向没啥,无非是找不同的基本面逻辑,然后通过做动量和反转来增厚收益。

知与不知 - 80后金融民工

我个人的经验,从以下几个点去判断:谢谢你的意见,增加了我的认知。思维很有意思,我有一些不同的思考。你的问题里,问题1可能是讨论重点。问题2,每个子策略符合条件的股票按排名前20轮动。问题3,不同子策略轮动次数不同,大概4-6次左右每年,平均大概5次每年。问题4、5、6没有问题。下面说一下我对问题1的思考。

1、每个策略使用了多少个独立的因子? 如果超过3个,基本上属于过度拟合。

2、每个策略使用了多少组触发条件? 如果超过3组,基本上属于过度拟合。

3、策略的触发频率怎样,周转次数多少,这两个值越大越可信。

4、要注意有没有使用未来函数。例如:某些历史资讯数据在每年1月1日就可以获得上市公司去年的财务数据,但真实情况是每年4月份才会有上一年度的报告。

5、要使用后...

1、例如,从基本面考虑一个公司是否能够长期持有,不可只考虑不超过3个因素吧,肯定多方面考虑,这不算过度拟合吧?我觉得量化也一样,对一些有明显负面逻辑的因子进行刷选,这已经涉及了多个因子,这不能算过度拟合吧?通过观察市场某类股票的特性,然后描述它们,肯定也不是3个因子以内能描述完整的吧?那这种描述是否过度拟合,我觉得这是经济逻辑的问题,我觉得我们能不能赚钱,就是要认识到这种逻辑的存在,以及判断这种规律是否能在未来延续,所以觉得因子是否超过3个是逻辑问题吧。

2、上面是从基本面逻辑的角度思考,从数理上看,你的概率思考是对的,但用数字来描述一个事情,只是事情的一方面,但不是事情本身。举个例子,金融市场的收益率符合肥尾的类正态分布,但这只是描述了收益率特征的某一方面,收益率其它特征可以通过其它模型来描述。

以上是个人的一些理解,欢迎讨论。

赞同来自: Home9 、sdu2011 、geneous 、gaokui16816888 、djc354133 、 、 、 、 、更多 »

首先,你自己也说了,总体偏向小市值。对于公募基金来说,有严格的股票池筛选和轮动机制,并且每个股票入选不同的股票池,能够买入的数量也是分级且有限的。现在上市公司超过5000家了,而所有券商分析师覆盖的股票数量也就是2000多只。换句话说,大多数小市值股票,他们是基本不参与的。想借楼请教层主一下大市值轮动的问题。楼主也提到了大小盘轮动,应该也不算歪楼。

其次,2016年之后,随着相关政策的出台,小市值效应是显著减弱的。而你从2016年以后的收益,我按你提供的图表算了一下,大概...

我在17年的时候,在果仁上一口气建了40个回测都还不错的轮动组合,大市值的回测年化20%上下,小市值的更是多很多。5年过去了,小市值的实盘和回测基本相符,大市值的组合全灭。

最近几个月,讨论小市值轮动方向的较多,讨论大市值轮动方向的很少,大抵都是像我一样,轮着轮着就弃坑了。无论是PEPB派的,还是AH折溢价派的,最近一年都很难那跑赢已经跌的很惨的指数。

之前多次看过层主轮动组合中,大市值部分表现不错,难能可贵。想请教下,层主认为大市值股票中,有哪些特质或方向值得关注呢?

赞同来自: 攀爬者2021 、Ake90 、Shuawei 、sunpeak 、不改名不行么 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、每个策略使用了多少个独立的因子? 如果超过3个,基本上属于过度拟合。

2、每个策略使用了多少组触发条件? 如果超过3组,基本上属于过度拟合。

3、策略的触发频率怎样,周转次数多少,这两个值越大越可信。

4、要注意有没有使用未来函数。例如:某些历史资讯数据在每年1月1日就可以获得上市公司去年的财务数据,但真实情况是每年4月份才会有上一年度的报告。

5、要使用后复权数据,前复权会大幅虚增利润。

6、要过虑掉历史行情中涨跌停不能成交的情况。

另外,我们也可以从概率的角度来分析。

楼主说了,策略的触发因子是从几十个常见因子中选择出来的,就算50个吧,我们先假设所有因子都是无效的,预测成功率为0.5。

选择任意一个因中,连续正确预测10次概率是多少呢?

P = 0.5 ^ 10 = 0.1%。 很低!

从50个因子中,选择出1个因子,连续正确预测10次的概率是多少呢?

P = 1 - (1-0.1%)^50 = 5%。提升了不少。

从50个因子中,选出2个因子过滤,连续正确预测10次的概率是多少呢?

P = 1 - (1 - 5%) ^ 2 = 9.5%。

从50个因子中,选出5个因子过滤,连续正确预测10次的概率是多少呢?

P = 1 - (1 - 5%) ^ 5 = 22.6%。

其实根本不用连续预测准确10次,只需要10次里有7次预测准确就够了,这个概率就更大了,估计可以超过70%。也就是说,从50个随机变量中选择5个指标进行过滤,有超过70%的概率可以建立一个符合历史的预测模型。如果再对指标调优的话,就更不得了。

......

总之:可选择在独立因子越多,过滤条件越多,参数阈值范围越窄,过度拟合的概率越大。

大家讨论一下不足之处啊!量化最怕回测很好,一实盘不行,观察了几个月还行,等一个回调的机会满仓这策略5个策略相关性如何?每个策略换手率多高?收益对因子敏感吗?换手率太低就担心过拟合,除非策略本身有强有力的逻辑支撑

赞同来自: oyquan 、kzz8qh 、ASC1975 、Lawyer王 、灵活的蓝胖子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

策略总体偏向小市值首先,你自己也说了,总体偏向小市值。对于公募基金来说,有严格的股票池筛选和轮动机制,并且每个股票入选不同的股票池,能够买入的数量也是分级且有限的。现在上市公司超过5000家了,而所有券商分析师覆盖的股票数量也就是2000多只。换句话说,大多数小市值股票,他们是基本不参与的。

那么多大机构做量化,为什么我的策略可以有效?正如那么多机构做基本面研究,为何个人投资者仍然可以做价投?

其次,2016年之后,随着相关政策的出台,小市值效应是显著减弱的。而你从2016年以后的收益,我按你提供的图表算了一下,大概也就是+22%的年化收益 —— 这个数值并不是很高。我目前的策略组合,65个股票长期持有并轮动,可以做到30%+的年化收益;而且,大小盘还是相对平衡的,整体组合和中证500的跟踪误差是最小的,大概是8-9%。

最后,就是资金容量的问题 —— “韩信点兵,多多益善”,是超能力;韩信也说“刘邦最多统领10万士兵”。我们散户做出超额收益的最大优势,就是流动性带来的等权重(为什么机构采用的业绩基准都是市值加权,而不是等权重的?不就是因为他们体量太大了,买不进去嘛)。上述我自己的策略组合,测算的最大资金容量也就是1亿元左右,超过了肯定保持不了高收益;所以,百亿规模的那种量化私募,哪怕只有15%的年化收益,也是咱们是比不了的(班长和师长有可比性吗?)。嗯,你也可以自己测算一下。

不过,你说的几个规律,我都是认同的。长期看,业绩增长最多也就是给10%的年化收益;剩下的,其实都是赚市场波动的钱,无论是做趋势还是做抄底。

京公网安备 11010802031449号

京公网安备 11010802031449号