Edge

Edge Chrome

Chrome Firefox

Firefox我来接力开个实盘贴吧,给做纯期权的朋友当个参照物。如果大家哪段时间不顺手,来看看我可能比你赔的更多,这样大家心里感受好一点。

2022年小结,实盘小账户自2022年5月28日开始,到年底的收益是22%。这个收益主要是7月初到9月初的月完成的。我卖方策略的定位就是年化20%,也就是说每年抓住一次降波行情,就差不多收工了。卖方策略虽然胜率高,但是一样躲不过胜率赔率平衡定律,并不适宜无脑全年在场内。

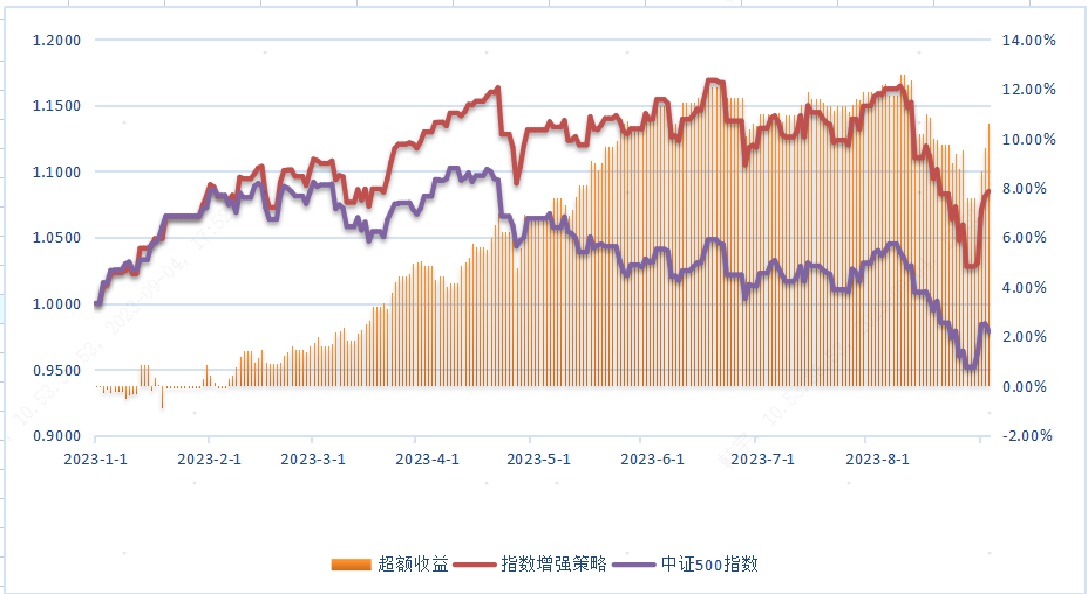

2023更换账户重新开始公布净值,中性策略账户也以卖方策略为主,但并不严格。大盘手网,ID:板凳一号(https://www.dpswang.com/account/4-10981.html)欢迎大家交流。2023年中性策略收益率14.42%,最大回撤 -17.96%;500增强策略收益率11.44%,超额收益 19.82%。

2024原地继续,在去年的中性双卖策略上放开一定敞口,改为灵活对冲策略。2024年灵活对冲策略收益+26.98%,最大回撤-17.15%。

2025争取继续更新下去,策略大体去年一致,但是考虑A股比较明确会有阶段性行情,在合适的情况下,会进一步放大敞口,更加贴近宏观对冲策略。

中性策略净值1.1321/1.1428,+0.1%/+0.0292%,年化收益率17.54%,今年以来最大回撤 3.24%

500增强策略1.1010,+0.2878%,今年以来超额收益 12.87%

最近几天商品跑得都很带劲,特别是内盘的金银,内外价差已经惊动到了jsler。金银内强外弱其实持续了一两周了,在这个背景下,昨天开始外盘继续加速跌,内盘继续加速涨就有点离谱了。其实类似这种情况并不少见,不然套利策略就活不下去了,但是自己碰到还是觉得有点反胃。我下周到期的沪银仓位,算是正常比例,小损失还能接受。考虑沪银的隐波没什么反应,用移价的方式抵抗一下,赌今天到下周初稳个2-3天,收点时间衰减再跑路。不过之前也反复强调,这种价差或者套利机会,切忌死扛,过往拉到怀疑人生的例子比比皆是。

中性策略净值1.131/1.1419,+0.1%/+0.2724%,年化收益率17.62%,今年以来最大回撤 3.24%

500增强策略1.1115,+0.4745%,今年以来超额收益 12.75%

500增强策略在7月份尝试用买方策略蹉跎了一个月,8月份跟随IV大幅波动,昨天突破8月初的超额收益高点,创出本年新高。这个实验账户年初计划是对标公募指增,超额目标在年化12%,以低跟踪误差为首要目标,不搞挂羊头卖狗肉的勾当,只是后来没太认真。单看超额的业绩接近市场上头部私募的500增强产品,当然回撤确实是没发看。不过也侧面印证了衍生品策略对其他产品确实是有代际的优势的。

中性策略净值1.1299/1.1388,+0.36%/+0.4475%,年化收益率17.58%,今年以来最大回撤 3.24%

500增强策略1.1063,+1.4598%,今年以来超额收益 12.16%

连续第3个红色周一,希望后面几天能稳住。汇率的位置上和A股一样,不是不能再上,而是再向上已经没有性价比可言。前几个月提过,6、7月没有走出行情,就只能等到4季度,9月稳住就是胜利。

中性策略净值1.1262/1.1337,+0.23%/+0.1409%,年化收益率17.32%,今年以来最大回撤 3.24%

500增强策略1.0925,-1.3634%,今年以来超额收益 12.01%

下了一夜的大雨,很多地方都被淹了。。。相比前几天正面而来的台风,这次大家并没有太在意。然而降雨量出乎意料的大,果然天有不测风云。主观交易最大的缺点就是主观。如果没有量化工具辅助,建议大家花点时间看看心理学,很有意思。比如我把组合净值公布出来,当我知道有人关注,投资行为就会相对谨慎。这种状态对控制风险是有正面作用的。这种情况在心理学上称为“霍桑效应”。

赞同来自: walkerdu 、丢失的十年 、集XFD 、FakeHope 、坚持存款更多 »

中性策略净值1.1236/1.1321,-0.31%/-0.3035%,年化收益率17.08%,今年以来最大回撤 3.24%

500增强策略1.1076,+0.1321,今年以来超额收益 12.02%

最近大家都在关注量化产品的问题,感觉现在不但围观群众、连行业内的概念都很混乱。我自己大概十年前接触程序化交易,主要应用在商品和股指上面,另外当时还有ETF申赎套利。当时包含交易模式的系统叫程序化交易,只负责完成订单的叫算法交易。当时量化产品玩法比较原始,规模都还没成气候,但是很赚钱。市场开始关注量化产品,但是好景不长,很快被一场股灾打翻了盛宴。

股灾之后,量化赛道一度陷入停滞状态。也是这个时候,FOF开始进入投资者视野,短暂的代替了量化产品成为热点。随着股指期货慢慢解禁,衍生品不断上市、品种越来越丰富,量化产品很快恢复了元气。整体水平有了很大提升,人工智能、机器学习也开始出现。

我主要想吐槽的是量化这个词,这个词太粗糙了,还不如已经很模糊的CTA策略。会对市场造成危害的高频交易,和中低频量化根本不是一个物种。至于高频交易的危害,大家知道为什么电鱼、炸鱼违法吗?这两件事情性质上很像,既破坏了市场生态,又行走在违法的边缘。

赞同来自: 集XFD 、坚持存款 、oliversea 、南瓜猫

8月小结

中性策略账户8月份市值跌幅0.6%,最大回撤2%左右,其实并没有图上波动那么大。8月份因为家里的一些事情,没有花太多精力在组合净值维护上,大致看看回撤可控,基本就随波逐流了。但是大的方向还是有关注,主要回撤来自股指ETF侧的持仓,发现连续回撤后一度空仓,幸运的躲过了28号的隐波跳涨。但是尽管随后仓位有恢复,但ETF期权的仓位一直比较低,错过了下行。

在散养的节奏下,500增强策略则完整的扛过了这轮升波,目前超额已经接近了前面的高点。中间超额一度跌到7%左右,一度不想玩了,但是发现同期知名私募的500增强超额还不到6%,又继续下来了。

9月份有笔资金要取出周转,加上准备长假影响,感觉基本废了,做卖方真的很怕资金不稳定。ETF隐波下跌速度太快了,十一回来又是另一轮行情了。周五和今天上午都在休假,明天开始恢复每日净值更新

赞同来自: tinayf 、人来人往777 、坚持存款 、集XFD

中性策略净值1.1204/1.1275,+0.16%/+0.1164%,年化收益率17.4%,今年以来最大回撤 3.24%

500增强策略1.0307,+0.2710,今年以来超额收益 6.82%

我觉得昨天的A股,高开的幅度偏高,收盘的结果偏低。之前多次提过,双向升波的走势对中性双卖的杀伤力是最大的。面对突发事件,平仓是最安全的应对,而最危险的是反手放敞口。ETF隐波拉出长阴线,这种形态通常是隐波短期见顶的标志。本轮升波的时间6周,但最高点26+的位置并不高,大概率还有反复,后市演变可以参考去年3-4月份和10月底两种形态。操作上可以轻仓介入,但要看价格形态随时做好风控

中性策略净值1.1186/1.1262, 0.04%/-0.0078%,年化收益率17.32%,今年以来最大回撤 3.24%

500增强策略1.0279,-2.9713%,今年以来超额收益 7.62%

早上在M记看周末新闻,到办公室赶紧查了下2020年7月6号当时组合的表现。当日50隐波自24暴涨到34,组合亏了5%。但是重点在后面,尽管随后隐波整体向下,但由于敞口失控,在随后16日、24日的下跌中,都出现了当日5-10%的亏损。自己花过的学费希望能给大家一些参考。至于这次,股指侧仓位上周二开始仅留观察仓位,上周五干脆一键清空了。很幸运的空仓等来了大事件降临,预计隐波有望冲出年内高点,如果没有意外,年内的利润和回撤指标都有望完成了。

赞同来自: 你猜再猜 、人来人往777 、坚持存款 、集XFD

中性策略净值1.1174/1.1232,-0.16%/-0.2685%,年化收益率17.69%,今年以来最大回撤 3.24%

500增强策略1.0477,-0.41%,今年以来超额收益 8.77%

最近流行最后一小时跳水。收盘后写周报才发现,到昨天收盘,沪深300截至到昨天收盘,月度跌幅7.92%,最近7年仅次于2016年1月和2018年10月,排在第3位。这么大跌幅,隐波当前位置是偏低的。创业板也是如此,位置上已经非常接近去年10月的低点,然而隐波还低的多。原因主要是去年10月份的低点有支撑作用,另外最近各种喊话表态,确实起到了安心的作用。A股继续耐心观察吧,现在的状态和去年10月份很像,等待更好的入场时点。

赞同来自: elgma 、hantang001 、坚持存款 、集XFD

中性策略净值1.1192/1.1262,-0.15%/-0.1075%,年化收益率17.69%,今年以来最大回撤 3.08%

500增强策略1.0730,+0.8542%,今年以来超额收益 9.4%

好不容易a股止跌,下午被铁矿石一波快速上涨给拉爆,年内首次日净值5连负。8月份净值目前-1.5%,在没有好的入场机会情况下,不强求拉平了,随缘吧。A股昨天似乎有价格见底,隐波下行的表现。但是大家注意,本轮升波开始于7月末的跳涨,8月份的下跌没有让隐波回到上升的起点,反而推动了隐波上行。这种走势对中性双卖策略的威胁是最大的,说明市场情绪处在一个非常分裂的状态之下,非理性的跌涨都有可能出现。眼下的短期走势,无论是波动率升降还是方向涨跌,胜率都是五五开。虽然我认为长期看涨,但账户处在回撤期,只能依然保持轻仓观望了。

赞同来自: 集XFD

中性策略净值1.1289/1.1332,-0.29%/-0.441%,年化收益率19.27%,今年以来最大回撤 2.73%

500增强策略1.0828,-1.6827%,今年以来超额收益 9.76%

A股周五尾盘出现了明显的恐慌抛售。本轮50隐波上行也出现了第3次较大的涨幅,前2次发生隐波上行的时候,我的组合负gamma非常小,基本未收影响。这次虽然绝对跌幅不大,但是发生在持仓比较小的基础上,收盘看到净值的时候还是有点出乎预料的。上周不知不觉的跌幅累计达到了将近0.8%,是今年单周跌幅最高的一周。这次是各种持仓都有一定负向波动,所以感觉上并没有很明显。最近情绪和节奏都不太舒服,还是前几天说的,减仓、减仓、减仓。

赞同来自: tinayf 、xineric 、roadLamp 、集XFD 、滚雪球2020 、 、更多 »

楼主的做得非常不错,想请教下楼主,中性策略是如何做的,是怎么保持中性的?特别是最近大涨大跌的情况。谢谢!中性策略主要框架就是中性双卖,视波动情况不排除商品期货和call对冲组合风险。负gamma组合一定会出现敞口,调整频率取决于自己设定的敞口阈值和仓位。我自己对波动导致的敞口有一定容忍度,但是要看具体情况。

以前提醒过大家,卖波动率的策略虽然理论上在场内就能收取时间价值,但其实并不适宜无脑全时介入。卖波动率和其他套利类策略,我个人都倾向于右侧进场。眼下A股还在升波前期,不适宜重仓,留个观察仓位就可以了。中性双卖的唯一核心就是仓位控制。

赞同来自: ldm88 、等待等待牛市 、elgma 、xineric 、坚持存款 、 、更多 »

中性策略净值1.1547/1.1427,+0.34%/+0.0924%,年化收益率23.26%,今年以来最大回撤 2.73%

500增强策略1.1113,-0.6801%,今年以来超额收益 10.87%

又是股指深V的一天,幸好在第一个小时完成了头寸的调整,避免了随后的深V里左右打脸。每一次快速波动,都是一次灾难演练,提醒我们不要忘记负gamma在疯狂时的可怕。

说两句闲话,本周航运指数期货要上市了。虽然没有期权,我自己暂时不会参与交易。但是作为衍生品交易者,对此还是感到兴奋。毕竟是第一个服务类期货,不同于代表实物资产的商品和证券资产的金融期货。国内衍生品市场的空间会越来越大,值得我们花更多时间投入其中。

赞同来自: tinayf 、终极信息 、滚雪球2020 、集XFD 、坚持存款 、 、更多 »

中性策略净值1.1492/1.1419,+0.0183%/-0.3146%,年化收益率22.86%,今年以来最大回撤 2.73%

500增强策略1.1101,-3.6447%,今年以来超额收益 10.18%

周一临时有事,全天没有碰电脑,今天补更周五净值。自己对8月的观点是震荡筑底,所以上周没有对两个策略跌出的正敞口及时调整,周五的跌幅超出预计,导致净值回撤比较大,特别是500增强。周一没有交易,ETF侧的敞口盘中肯定已经突破调仓线了,等下看看开盘情况,除非出现明显反弹把敞口涨回去,否则要被动调仓了。双卖策略必须遵守的底线就是严守自己设定的调仓线或者止损线,哪怕明知道平在谷底。

中性策略净值1.1437/1.1440,+0.83%/+0.0631%,年化收益率23.26%,今年以来最大回撤 2.73%

500增强策略1.1586,+0.1880%,今年以来超额收益 11.86%

今天犹豫再三,还是没有替换掉蓝海密剑的净值,但是增加一项手工记录的市值净值和日涨跌幅做为参考。中性策略净值和涨跌幅记录为****/****,左侧为蓝海密剑净值,右侧为市值净值。蓝海密剑的估值和市值法的每日数据经常差距很大,当然长期基本一致,比如截至到昨天,今年以来的净值是基本一致的,但是昨天日涨跌差距就非常大。既然在这里每日公布和朋友们交流,每天的数据还是用市值法估值大家更为习惯。

赞同来自: 终极信息 、xqiang 、坚持存款 、集XFD 、sunpeak 、 、更多 »

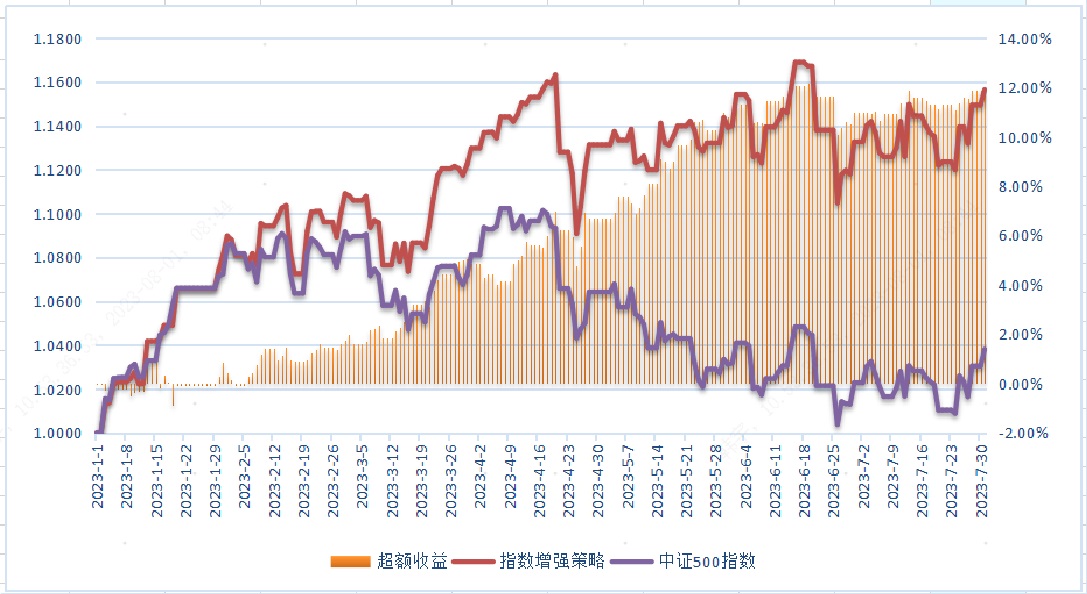

7月小结

7月非常顺利,商品侧约4%,ETF侧约2%,特别是ETF盈利是在我不看好隐波下行空间,整月持仓基本维持在3成左右情况下拿到的;商品侧情况类似,7月份原油价格上涨16%,持仓仍然保持了盈利。今年做卖方实在太好赚。

商品和ETF各个品种都是在去年出现隐波高点,商品在5月份开始上行,ETF直到上周刚刚开始有上行的迹象。但是考虑8月、9月从历史上都是A股的波动小月以及目前指数估值,不对隐波上行报太大希望,更理想的节奏是8、9月走出隐波上行的1浪,到4季度再爆发隐波3浪。商品各个品种节奏不大一致,整体节奏要更快一点,5月份开始已经把波动预热走完成了,一旦出现触发因素,不排除出现爆发性的隐波上行的可能。这个感受在身边CTA私募的状态上比较明显,最难的时候已经过去,波动来临会进一步吸引过去一年抛弃CTA策略的资金进场。总之,中性策略未来几个月整体维持偏保守思路,等待更合适的机会加仓。

500增强策略7月增强仅有一个点,主要原因是转为了gamma偏正组合,但并没有等到爆发行情。8月份会按计划降低组合gamma,适当增加theta收入。

赞同来自: 坚持存款 、集XFD 、hantang001 、xineric

中性策略净值1.1307,+0.09%,年化收益率21.92%,今年以来最大回撤 2.73%

500增强策略1.1394,-0.003%,今年以来超额收益 11.61%

前一天涨幅30多倍,第二天就归零了。一个热血励志故事,最终以哲学思辨的结局收场,像极了人生。多数商品波动加大,回报开始有波动,希望A股能接力把净值拉起来。

7-23楼主,日期戳错了两天了,记得修改哦~

中性策略净值1.1297,-0.11%,年化收益率22.29%,今年以来最大回撤 2.73%

500增强策略1.1395,+1.7473%,今年以来超额收益 11.35%

放量、大涨、波价同升,又见末日轮。日内最高涨幅50多倍的深证100购2900,在前天收盘的持仓量有6700多张。50倍看着多,其实一共也就70多万,但是这种事情确实开心啊。另外,这个合约的最高持仓量出现在上周三,这里面...

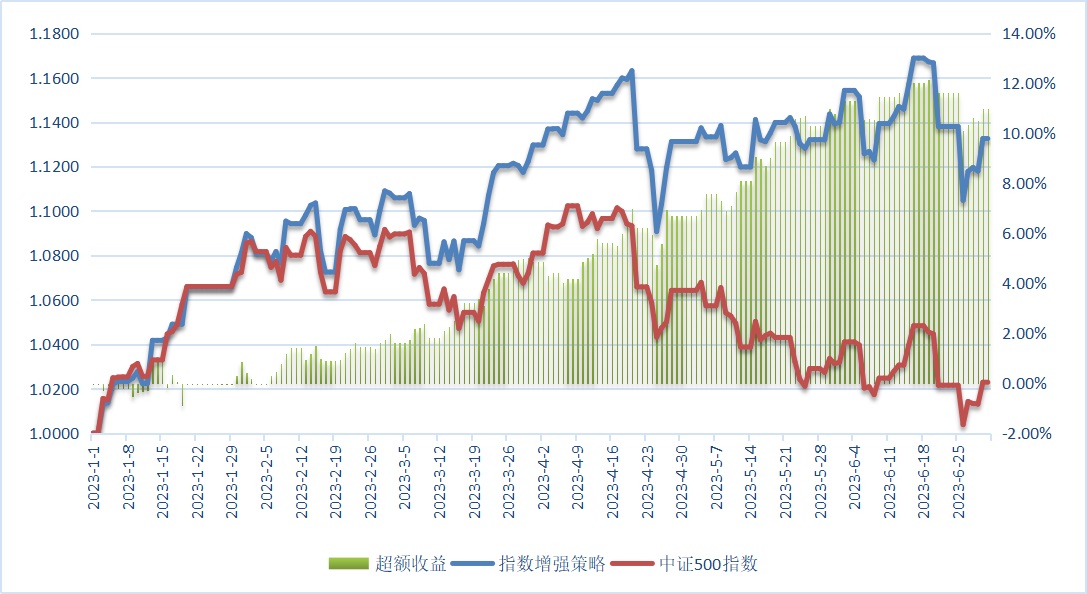

6月小结

中性策略在6月末完成了净值修复,预期收益率按时间进度完成,回撤控制合格。净值修复期这个指标,年初启动的时候是没有考虑的。在5月结束,发现中性策略依然在回撤修复期,决定开始重视这个问题。期权卖方收时间价值的特性,容易形成长期高仓位的习惯。给组合加上回撤幅度和时间的限制,用规则控制情绪,是主观交易必须的工具。

500增强6月保持超额正回报,但其实下旬出现了比较大的回撤。500ETF的隐波已经处于极低区域,上半年以卖方仓位为核心的增强部分难以为继,到月末,增强部分已转为gamma为正的组合。半年11%的超额已经超出了年初策略的预期目标,7月份预计支出一些时间价值,确保在可能的大幅波动里,能够更好的跟随市场。

中性策略净值1.0916,-0.15%,年化收益率18.89%,今年以来最大回撤2.73%

500增强策略1.1380,-2.5434%,今年以来超额收益 11.65%

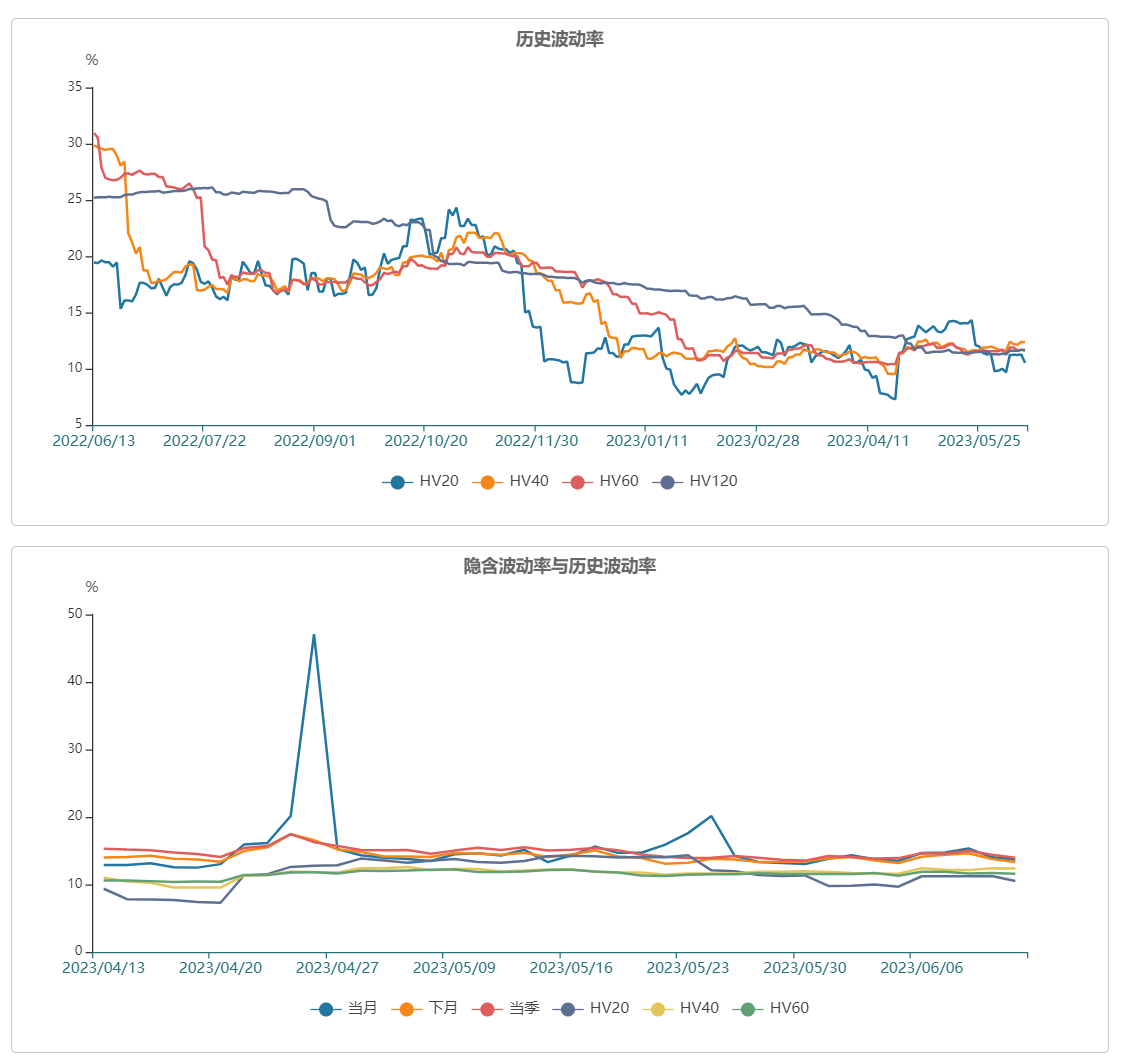

节前最后一天的跌幅,特别是中小盘指数,比较超出我自己的判断,但没有做特别的调整。从结果上看,超额回撤的幅度并不大,原因当然是IV上行幅度较小。IV主要的上行出现在2点之后,比较明显的是卖方假期避险动作导致。节前下跌比节前下跌更安全,而且刚刚刷新上市以来IV最低的500、1000,低的过分了。500指数的20日历史波动率,大体在近十年最低5%分位,120日HV已经是近十年最低,没有之一。

赞同来自: 小猫50128015 、定格无常 、风云1699 、滚雪球2020 、finewang 、 、 、 、 、 、更多 »

1、在十年以上的长周期下,投资交易首先需要考虑的是成本,大家常接触品种的成本而言,私募>公募>ETF>股票债券,这里面ETF是性价比最高的品种;

2、普通投资者能低成本的跟踪标的就是不错的结果了,如果能用股债利差这种简单的指标,稍微调整下资产配置比例,大概就是业绩顶点了。更复杂的操作,轮动这轮动那,大概率会踩坑;

3、如果不满足2,还要提高回报,那就要考虑能付出的对价是什么。行业信息专业知识可以是对价,日间盯盘短线交易也可以是,量化工具也可以,提高回撤容忍度也可以。但是请注意,这些东西可以是增加正回报,但不必然增加正回报,同样需要迈过很多障碍,不小心同样会踩坑。

结论就是普通人跟着大V用ETF获得一个不太好看的正回报其实是个不错的选择,都定义成普通人了,就别指望投资发大财了,努力搬砖才是正道。

赞同来自: 集XFD

期货类的还是在18年做过黑色系商品,新手期做的迷迷糊糊。之后就主要看股票市场和指数衍生品了说到李蓓,可以看出期权这些衍生品即使对专业投资机构,依然属于比较陌生的领域。雪球相对于香草,由于期权费便宜,对卖方而言性价比相对比较低。做雪球卖方对于专业投资者不是最佳选择。

刚好今天央行降息了,GC007下调了10bp,国内成长类代表的500、1000、2000要好做一些,50、300价值类还是得看fed什么时候降息(美10Y国债收益率)。股票就只考虑了茅台,看什么时候到1300-1500这个区间,买一些比较省心

现在的指数vol太低了,除非像4.21、4.24和4.25这三天...

“防股价隐波同向波动,扛反向波动”中性卖方的威胁是IV上行,A股整体在底部位置有政策托底,向下很难形成恐慌性趋势;但是反之一旦有超预期灌水政策出台,不排除出现大幅轧空走势。

楼主,这句话该如何理解?

赞同来自: xineric

我这两月一直是期货账户拖累净值,ETF期权账户跟你曲线和收益率都差不多,ETF这边今年还没有大幅升波,防守为主吧期货类的还是在18年做过黑色系商品,新手期做的迷迷糊糊。之后就主要看股票市场和指数衍生品了

刚好今天央行降息了,GC007下调了10bp,国内成长类代表的500、1000、2000要好做一些,50、300价值类还是得看fed什么时候降息(美10Y国债收益率)。股票就只考虑了茅台,看什么时候到1300-1500这个区间,买一些比较省心

现在的指数vol太低了,除非像4.21、4.24和4.25这三天连续大跌,卖方确实没什么好机会,5月份波动率刚上来点,6月又下去了

以雪球这类障碍期权为主的场外衍生品,在这两年零售端太火了,李蓓的私募让雪球产品更出圈了

结果就是500、1000的波动率被压的太低了,卖不动

股指期货的实际贴水去除分红,目前也就剩下 IC2312 IM2309 IM2312 这三个了,相比去年差太多。好在现在指数往下空间不多,适当卖了些MO来替代IM了。希望私募的资管新规在之后能让指数的波动率和贴水都上去一些

引用下togo-finance的观点

“1,我支持本次私募新规背后的深意——让金融回归金融,让中介乱象得以减少,让真正做策略的人被奖励,而非资金掮客

2,从昨天到今天,我后台私信沸沸扬扬,有观点说券商以后都不能上架雪球产品了,有喊着要离职的,以至于我自己都感受到新规未来风满楼的焦虑。作为从业者,我们可能就如风雨欲来前的蚂蚁,急急忙忙的。但我也希望大家可以再观望一下,让子弹飞一会儿。另外希望大家,特别是金融机构从业者,保持定力。私募乱象诞生并不是一天,被监管也是必然。如果连私募都要被监管,现在离职前往外部机构,就恰恰做了扑火的飞蛾

3,金融机构的牌照优势,特别是头部金融机构。虽然在过去半年到1年,被降薪、降绩效。但我曾经多次在文章和同业群里和大家沟通,未来几年别轻易跳槽。成本和风险都挺大的。能在头部金融机构待着,就苟住好了。外面也不好混呢

4,得益于本公众号,我在过去1年多,认识了很多金融行业的朋友(网友),其中也包括一些做通道业务的,我虽然支持监管的新规精神,但我也并不想在这时候做高高在上的道德审判,站在道德制高点去羞辱一番。一方面是没必要,同时我和其中一些朋友曾经一起在撸串吃宵夜、也听他们讲素如何一步步尽量从通道业务,努力地往自主管理去转型的辛酸史(当然,也是发家史)。资金中介是四个字,背后也是一个个鲜活存在的人。

尊重,并尊敬大家。同时祝大家事业安顺。祝每一位劳动者,都能获得应有的,而非额外的”

京公网安备 11010802031449号

京公网安备 11010802031449号