Edge

Edge Chrome

Chrome Firefox

Firefox

策略:把资金分成等量的二份,一份长卖时间价值最高的认沽合约;一份用于择时。

目标:月收2%

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

目标:月收2%

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

18

赞同来自: tangle007 、嘻哈少年 、tinayf 、肥铛 、炸了那个渣 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

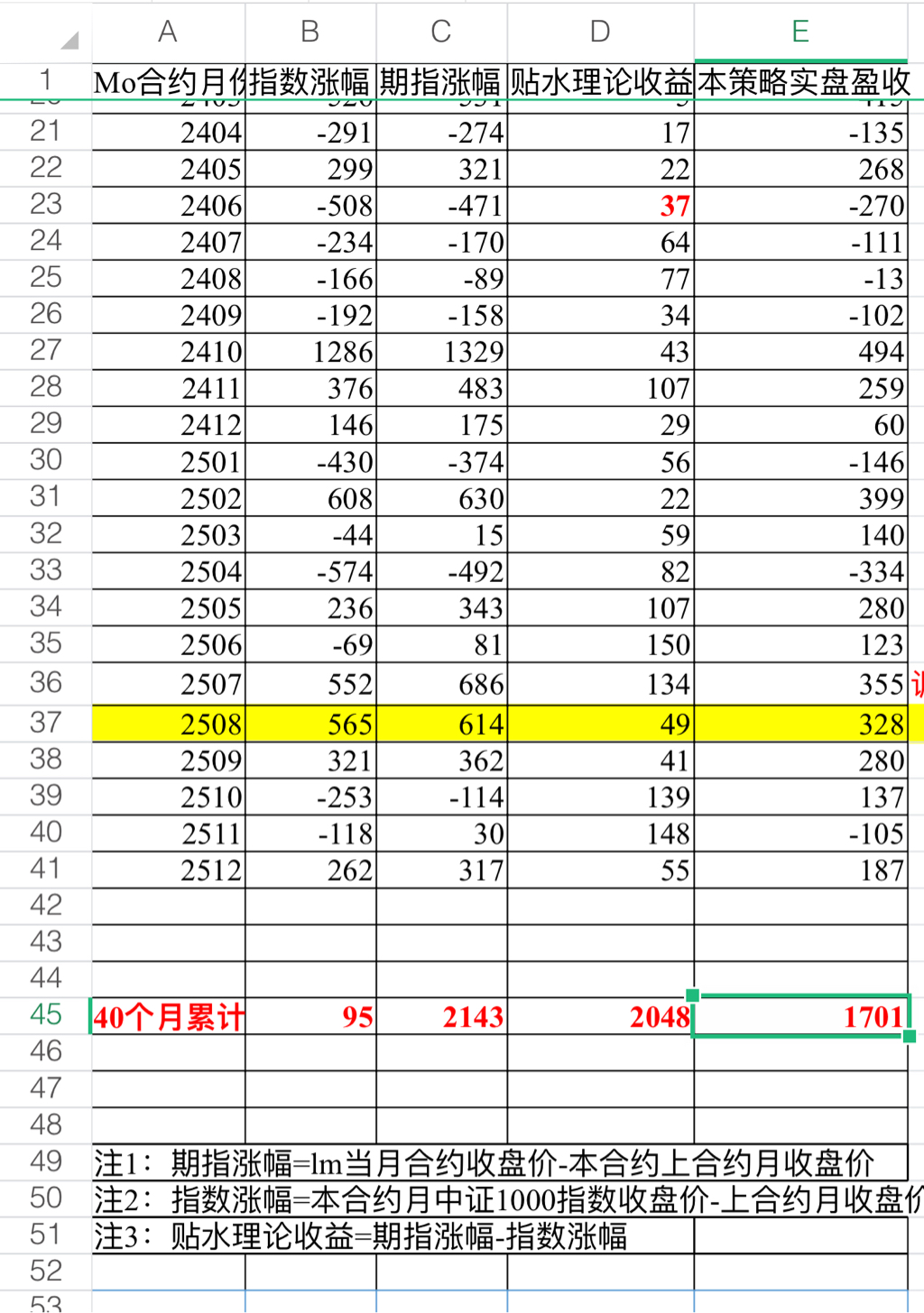

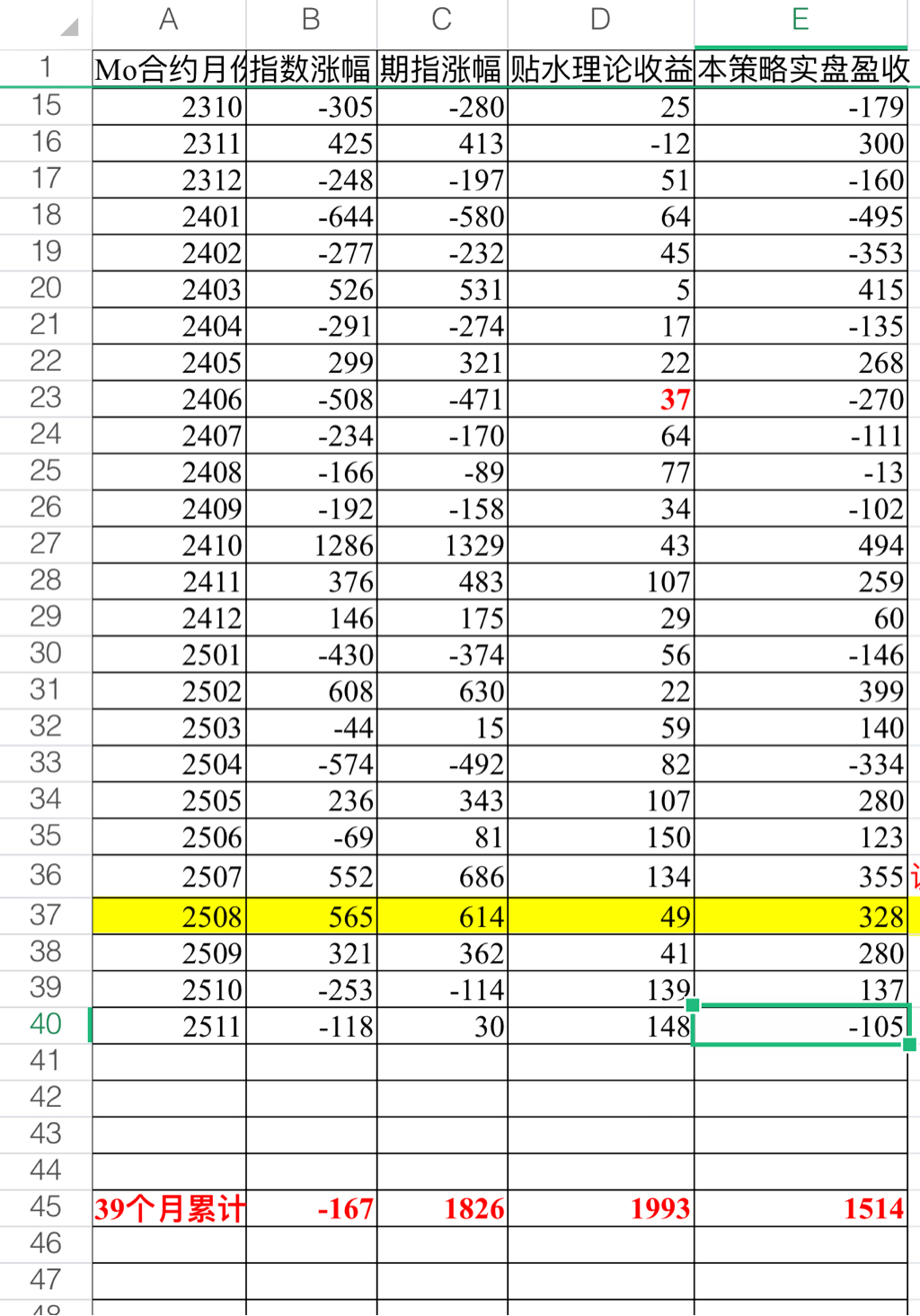

时隔11个月后,股指又回到初始位置7200点左右。股指大幅下跌后回归花了36个月,大幅上涨后回归只花了11个月。真是牛短熊长哈

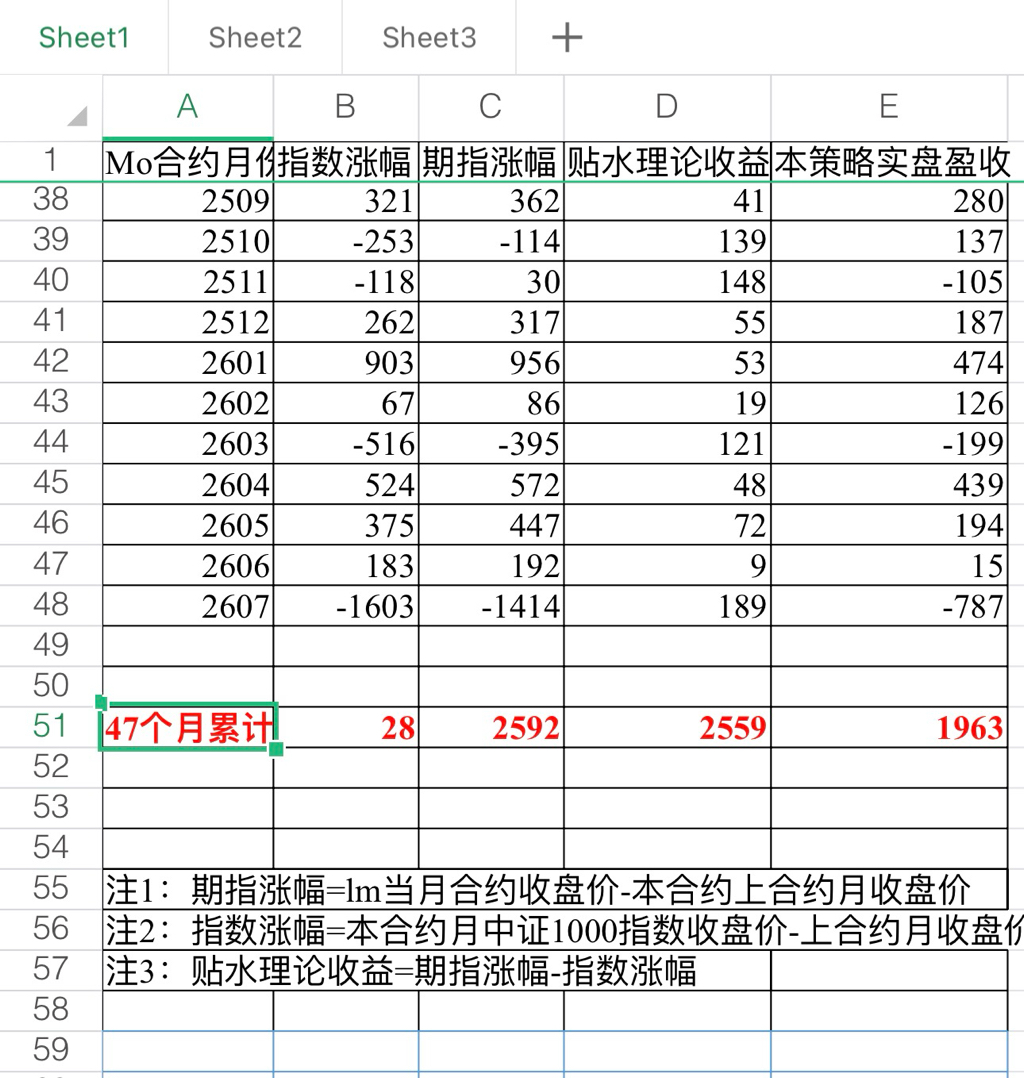

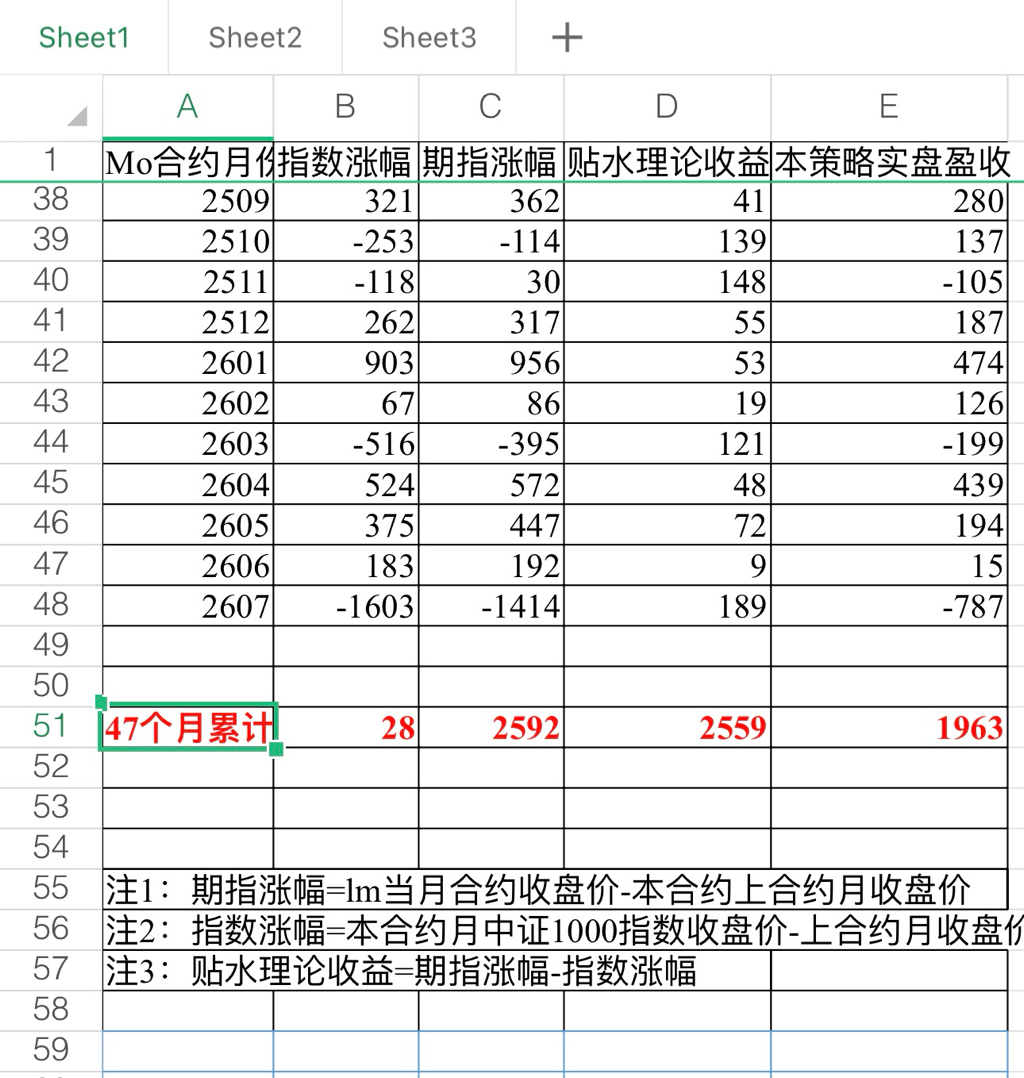

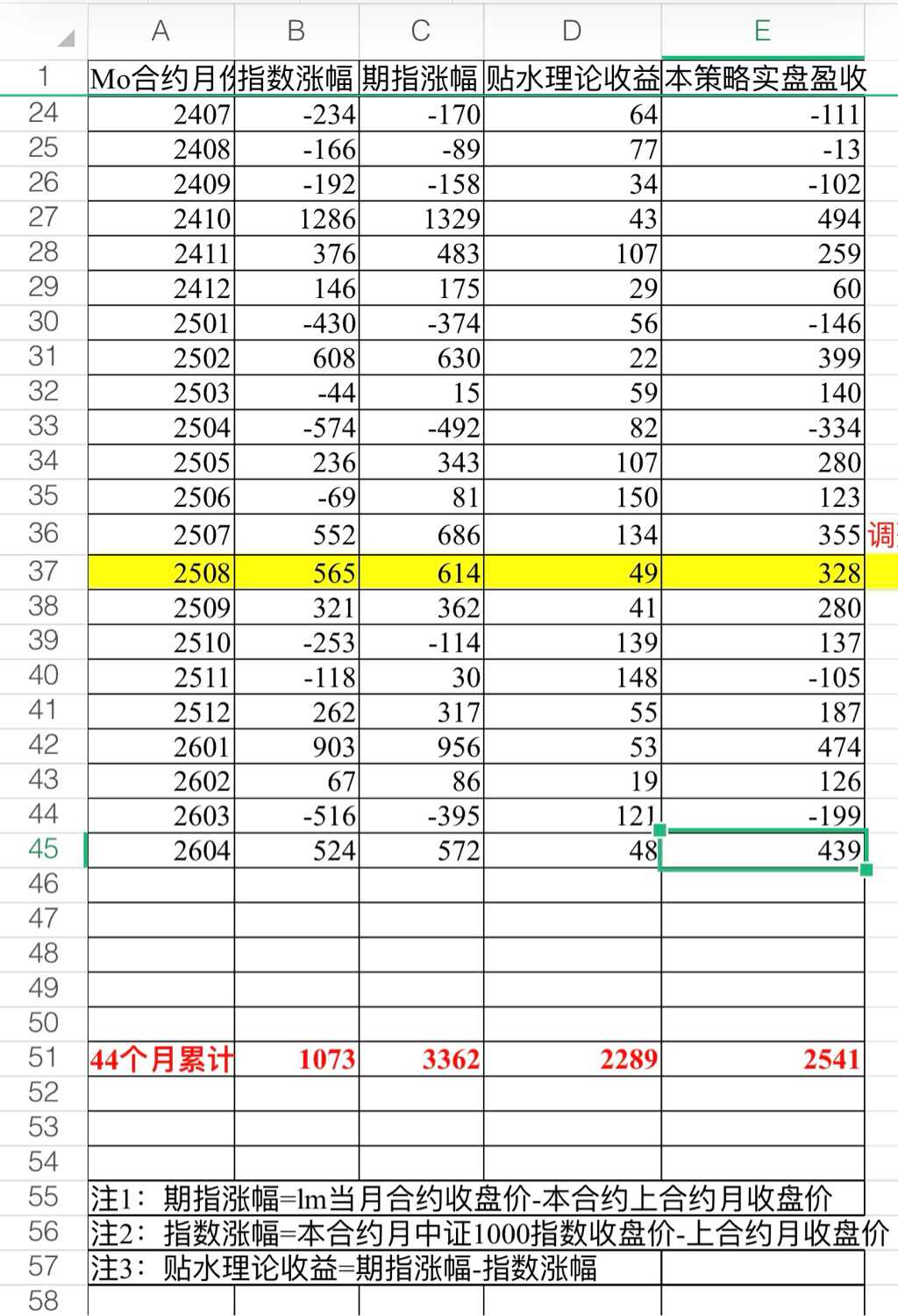

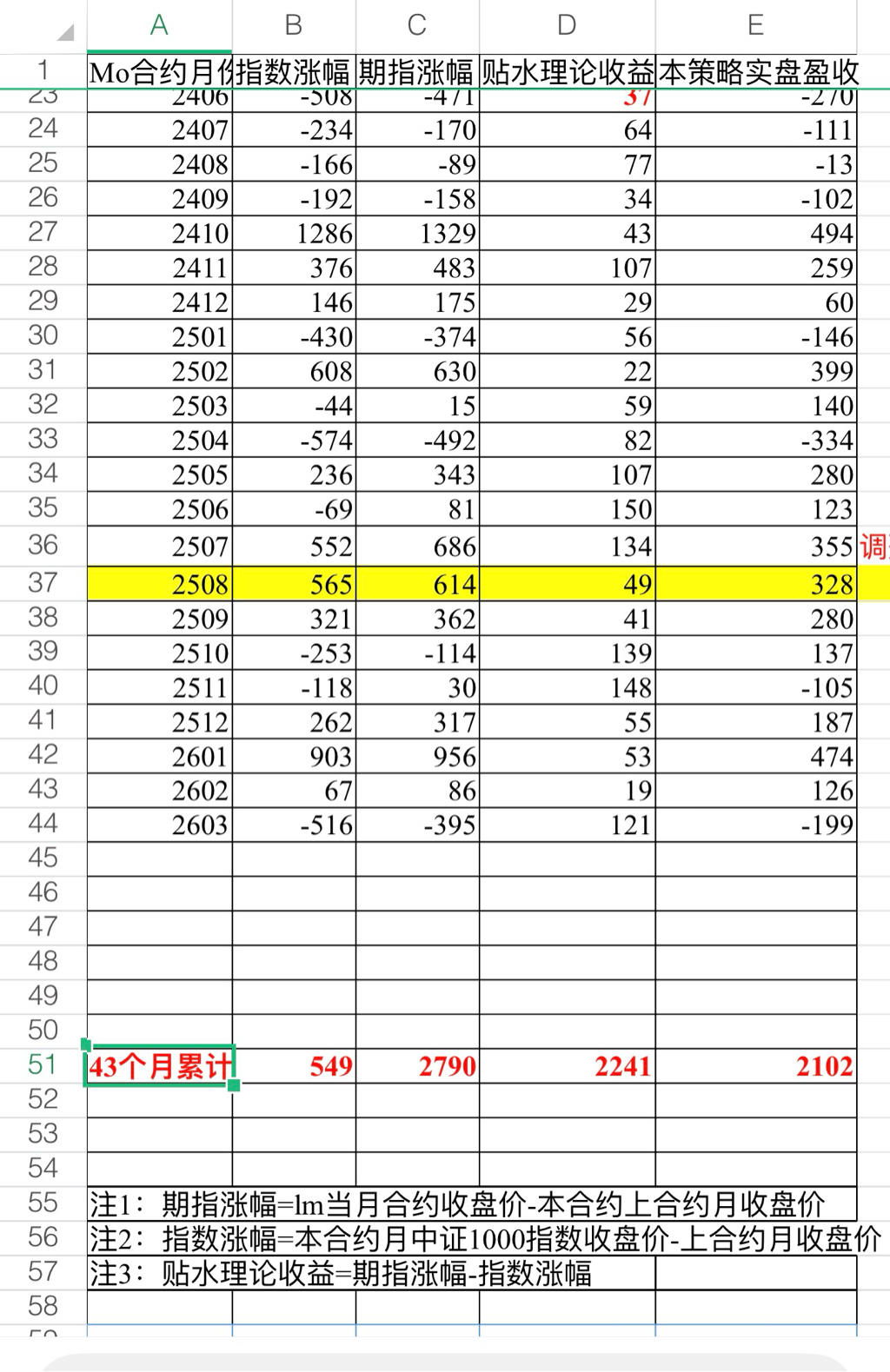

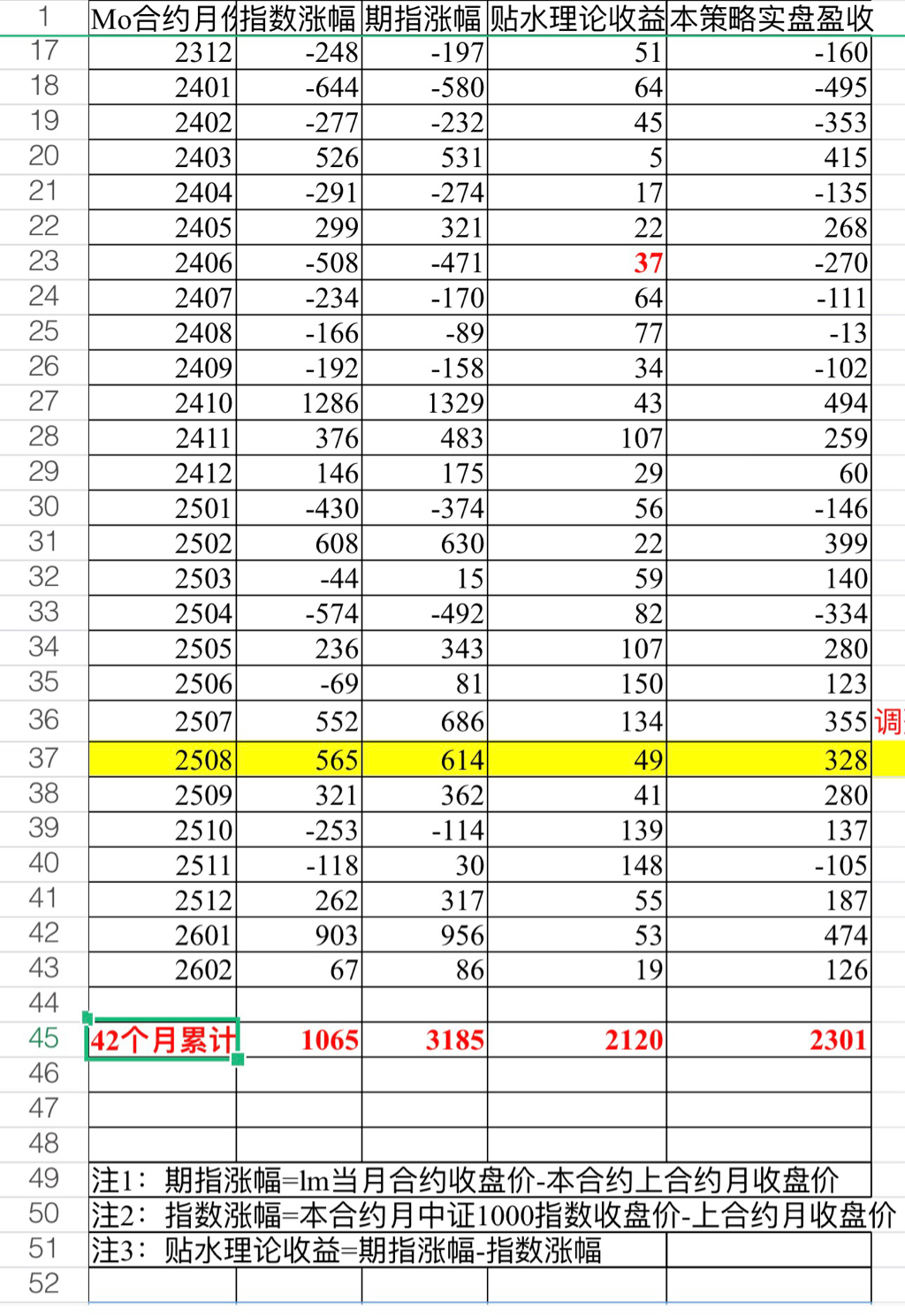

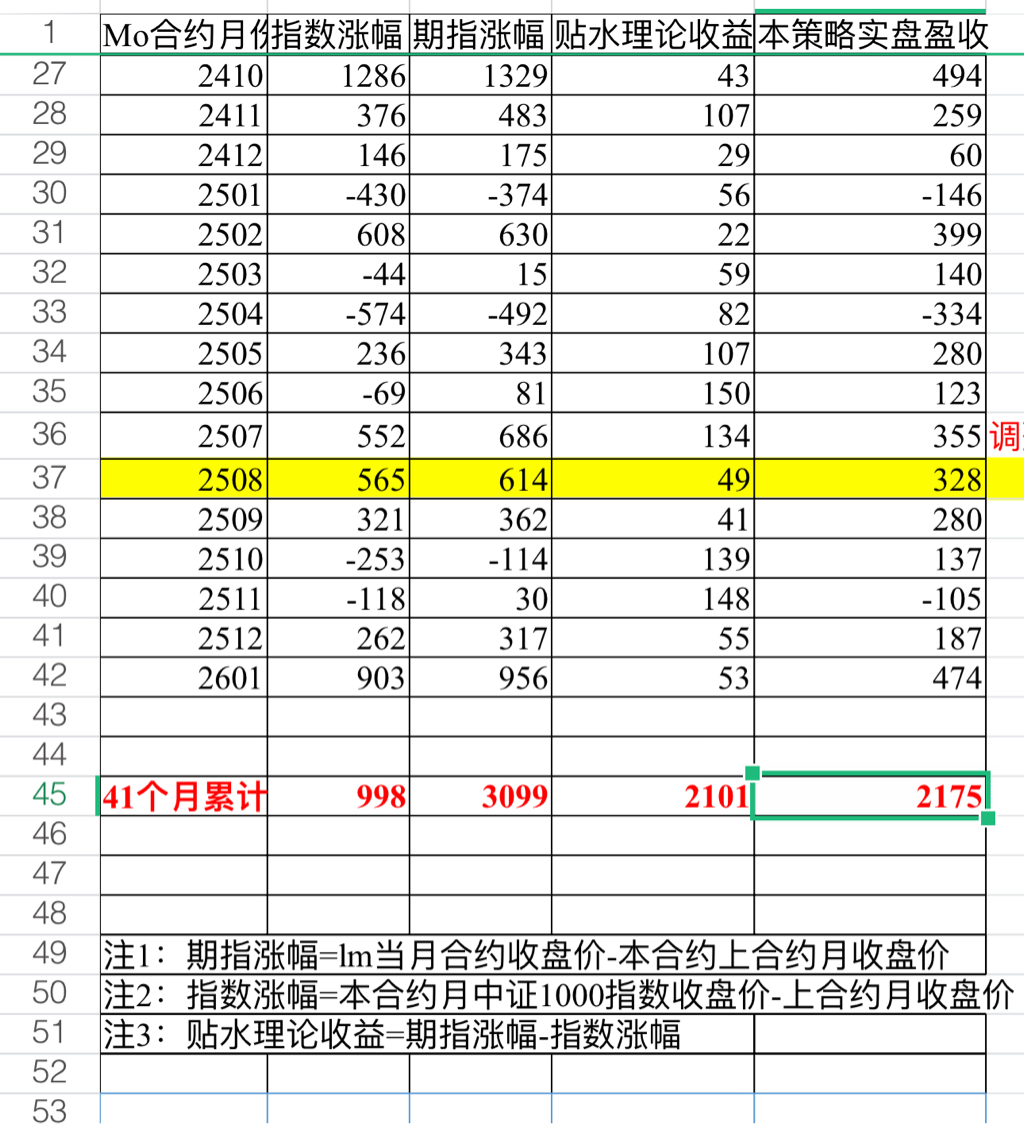

至此股指走了一个轮回,指数持平的情况下,近四年的波动,持有期指,累计盈收2600点左右;期中理论贴水近2600点。实盘盈收1963点。如此看来,持有期指吃贴水最是简单有效。通过卖沽吃贴水也行,风险相对较小,但技术要求更高,全部吃掉难度更大。

本实盘使命达成,自此结束。感谢集友期间提的宝贵意见,及支持和关注,谢谢

数据记录虽有差错,但保真实,希望能对初学卖沽的朋友有所帮助

至此股指走了一个轮回,指数持平的情况下,近四年的波动,持有期指,累计盈收2600点左右;期中理论贴水近2600点。实盘盈收1963点。如此看来,持有期指吃贴水最是简单有效。通过卖沽吃贴水也行,风险相对较小,但技术要求更高,全部吃掉难度更大。

本实盘使命达成,自此结束。感谢集友期间提的宝贵意见,及支持和关注,谢谢

数据记录虽有差错,但保真实,希望能对初学卖沽的朋友有所帮助

0

上午指数到了8658点,持仓8100点,按计划应该往上移仓。

但是总下不了决心,虽然只有一手持仓。因为我总觉得涨得太快,会往下跌,本月合约时间也剩不了几天了。

任性一把,不往上调了。既然是实盘,我想犯错误也是正常的吧。

不过今后还是要遵循规则,及时调整到时间价值最大的合约

但是总下不了决心,虽然只有一手持仓。因为我总觉得涨得太快,会往下跌,本月合约时间也剩不了几天了。

任性一把,不往上调了。既然是实盘,我想犯错误也是正常的吧。

不过今后还是要遵循规则,及时调整到时间价值最大的合约

京公网安备 11010802031449号

京公网安备 11010802031449号