Edge

Edge Chrome

Chrome Firefox

Firefox不定期更新,这个帖子基本局限于IM和MO。

11-5 补充:由于IM操作不多,标题改成期指滚贴水了。

2023-8-4 补充 一年的总结:

IM1: 22.08.04 买入IM2303,成交价6450点(指数大约6865,贴水415点)。

23.01.30 移仓到IM2306, 6861-6730,回落131点;

23.06.01 移仓到IM2309, 6576-6505, 回落71点;

23.07.25 移仓到IM2312, 6488-6530, 回落58点;

这样,第一手三次移仓收益约260点。加初始贴水,约增强670点(到今年12月份)。

IM2: 22.09.15 买入IM2303,成交价6250点(指数大约6590,贴水340点)。

23.02.02 移仓到IM2306, 6977-6872,回落105点;

23.06.02 移仓到IM2309, 6616-6545, 回落71点;

23.08.04 移仓到IM2312, 6560-6523,回落37点;

这样,第二手三次移仓收益约213点。加初始贴水,约增强550点(到今年12月份)。

2023年底补充:

IM1: 23-11-15,移仓到IM2403, 下降28点(时机不好)。成本到6162点。

23-12-7, 移仓到IM2406, 下降120点(时机好),成本到6042点。

IM2:23年10月,移仓到IM2403, 下降40点. 成本到5997点

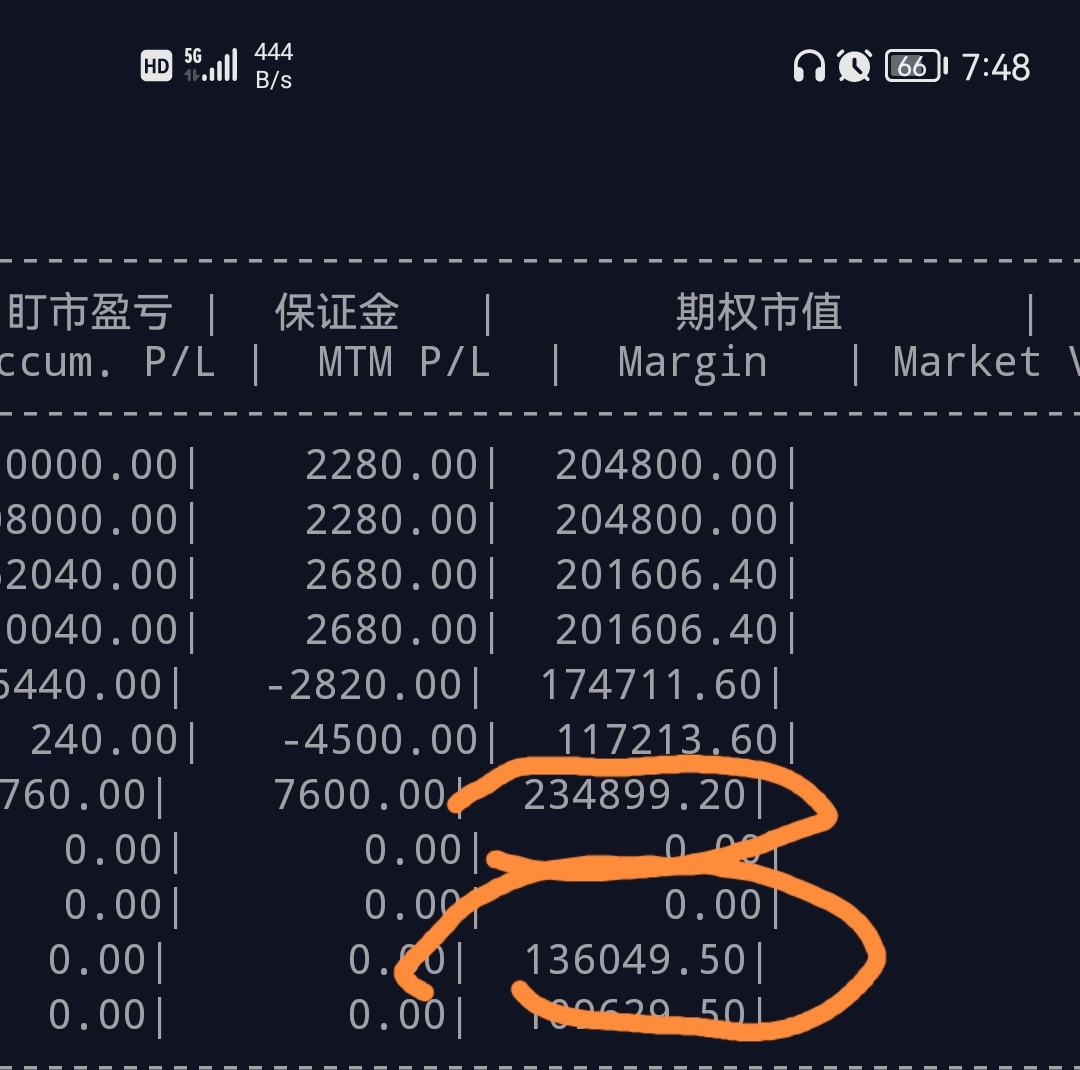

昨天收盘以后,接到期货公司保证金追加通知,不多,几千块钱。我觉得很奇怪,明明算过了不用补充的(我当然是用结算价计算)。原来问题出在两手MO空头。随着指数大涨,不但期权金大涨,保证金也是水涨船高。

在平值附近,1手MO short call的保证金需要13.6万,两倍就是27.2,大大超过1手IM的保证金。这个组合居然要50万的保证金,可怕。

想想还是卖沽好一点,只要单边保证金。

这次反正是试验,继续吧。不过两条腿,不需要同步,甚至卖购也可以分解,慢慢来,这个算一点点好处。

就一点点,因为指数不可预测,另外一条腿晚一点不一定好。

前半部分赞同,但是最后关于预测的部分我们看法不一样,只要进来这个市场任何动作本质上都是基于对未来预测的结果。虽然以我自己差得要命的数学水平看不懂那么多金融工程学公式,但是最起码可以理解实际操作中无论任何手段想要对冲掉delta是不可能的,所以任何的动作都会引起delta变化,所以归根到底任何一个行为都是在对不同的东西进行择时。嗯,投资就是择时,杠精一点,不择时也是择时。

我在6450抄底IM03,过了一个星期才卖购7300,也是在择时。后来几天继续大涨,又卖购7500,可以理解成不服气。当然,1:2的比例不会突破。

如果算delta,还能至少卖购2手,不敢了。

各位集思录的网友,本人郑重友情提示:建淞的核心逻辑是,行情付费预测。建淞是先有行情预测再去实施牛沽或偏多双卖等策略,如果被套了,就用动态的、“无资金支出”移仓去应对,这种无脑的、躺平的方式去解套就是建淞策略最大的漏洞。这里我先解释一下下面提到的杠杆,举例说明,沪深300etf现价4.255元,如果有42550元去建仓,卖深度实值认沽这部分,一张是零杠杆,两张是一倍杠杆,以此类推。我现在解释一下为...前半部分赞同,但是最后关于预测的部分我们看法不一样,只要进来这个市场任何动作本质上都是基于对未来预测的结果。虽然以我自己差得要命的数学水平看不懂那么多金融工程学公式,但是最起码可以理解实际操作中无论任何手段想要对冲掉delta是不可能的,所以任何的动作都会引起delta变化,所以归根到底任何一个行为都是在对不同的东西进行择时。

赞同来自: afatzhao 、青火 、朝阳南街 、akahc 、Wanli012 、 、更多 »

话说超长期多品种无脑备兑理论上肯定是有一定收益率的———基于买方是彩民观点,他们往往愿意花两块钱去买一块都不值的彩票,不一定准确,就当开个玩笑,哈哈。但如果只弄几个品种然后又不知道自己能坚持做多久的我来说,着实不敢为了这么一点点的胜率这么无脑把主动权交给市场。

备兑(卖沽)还是要择时的,介入点很关键。所谓良好的开端是成功的一半。

———————————————————————

话说能找得到介入点为什么不低位买购高位买沽呢,哈哈哈

层主加油,我看好你哦~@建淞 和 @DrChase 这两人我之前都在下面的回帖里面用逻辑和数据怼过(参见下面的链接)—— 说是技术、时机,其实就是拍脑袋的赌方向;限于当时最后在跟帖里说了“以后不会再回复此帖”,所以只好在这里支持你一下啦。哈哈,这个问题“另外对角价差组合你真觉得会有爆仓可能吗?那要有多大的空头杠杆?”用你自己说的“一年之后,你做回测的时候绝对不会在K线图里发现今天的交易,但实际就...其实在集思录的老人,对于交易策略都会抱着怀疑的态度,不会听到一个回测很好的策略就当作投资的金杯。

其实,实战pk,也不一定可以分出好坏。

我的想法是,试试看,适合自己的最好。

不过他们客观上推进了期权交易量,这是值得肯定的。

赞同来自: aladdin898 、ldm88 、bismackzhang 、dhhlys 、xineric 、更多 »

各位集思录的网友,本人郑重友情提示:建淞的核心逻辑是,行情付费预测。层主加油,我看好你哦~

建淞是先有行情预测再去实施牛沽或偏多双卖等策略,如果被套了,就用动态的、“无资金支出”移仓去应对,这种无脑的、躺平的方式去解套就是建淞策略最大的漏洞。

这里我先解释一下下面提到的杠杆,举例说明,沪深300etf现价4.255元,如果有42550元去建仓,卖深度实值认沽这部分,一张是零杠杆,两张是一倍杠杆,以此类推。

我现在解释一...

@建淞 和 @DrChase 这两人我之前都在下面的回帖里面用逻辑和数据怼过(参见下面的链接)—— 说是技术、时机,其实就是拍脑袋的赌方向(我在下面的跟帖里面算过了,如果不上杠杆的话,策略组合本身的收益是可以预见的极为有限);限于当时最后在跟帖里说了“以后不会再回复此帖”,所以只好在这里支持你一下啦。

哈哈,这个问题“另外对角价差组合你真觉得会有爆仓可能吗?那要有多大的空头杠杆?”用你自己说的“一年之后,你做回测的时候绝对不会在K线图里发现今天的交易,但实际就是发生了。这就是理论和实践的差异。”来回答你,可好?

“我阅读过几篇研究50ETF备兑策略的研报,无脑备兑这样的策略都可以贡献每个月1%-2%的超额收益”你有回测过这个结论吗?

反正我看不上这个策略。祝楼主好运~ 另外多说一句,这个策略的年化波动率6%,通常按2倍估算最大回撤,那么就是12%。如果楼主真的是7倍杠杆实盘的话,那爆仓也不是很难发生的事情。

赞同来自: aladdin898 、Wanli012 、ldm88 、xineric 、akahc更多 »

建淞是先有行情预测再去实施牛沽或偏多双卖等策略,如果被套了,就用动态的、“无资金支出”移仓去应对,这种无脑的、躺平的方式去解套就是建淞策略最大的漏洞。

这里我先解释一下下面提到的杠杆,举例说明,沪深300etf现价4.255元,如果有42550元去建仓,卖深度实值认沽这部分,一张是零杠杆,两张是一倍杠杆,以此类推。

我现在解释一下为什么这是最大漏洞,牛沽或者偏多双卖最不利的局面,如果行情暴涨,建仓时杠杆小了,就跑不赢指数;如果行情数月连续阴跌,建仓时杠杆大了,且每次的废纸买沽在到期前过程中都没发挥过保险作用(实盘过程中没涨过),那净值不但大幅跑输指数,还有巨幅爆亏心理爆仓的风险,因为建淞他有废纸买沽锁定了保证金,实盘中不会被强平,但那种净值大幅跑输指数且幅度巨大的亏损,一般人的心理就崩溃了。

所以在大杠杆的情况下,躺平的、“无资金支出”的解套大法并不安全。

那为了安全,用建淞方法建仓时就零杠杆可不可以呢,咱们再分析一下这时可能的不利局面。零杠杆建仓后,行情出现2006、2007年那种暴涨,那净值跑不赢指数,行情数月连续暴涨,每次移仓依旧是零杠杆(实盘是减小张数),当行情到达顶点时,净值大幅跑输指数,然后,行情开始连续数月阴跌并且废纸买沽过程中没起到过保护作用(实盘过程中没涨过),当行情跌回起点时,指数做了个大过山车,没涨也没跌,但净值极可能是大幅亏损的,俗话说“肉没吃几口,挨打一下也没落下”。各位网友要是此时仍相信深度实值认沽的时间价值能弥补上这损失,那我也没办法了。

建淞的牛沽和偏多双卖,本质是什么呢?根据同行权价买购+卖沽合成期指原理,他舍弃了买购,就放弃了暴涨时跟随指数,也避免了买购的时间价值损失,是一种期指吃贴水的变化形态。这么变化到底划算不划算?建仓时杠杆多大合适?这些都是根据建淞他自己预测去实施的,所以说,建淞的逻辑就是行情付费预测。

那么建淞预测的水平如何,各位网友自行判断吧,我仅仅是指出建淞的逻辑就是行情付费预测而已,因为我是不相信任何行情预测的,也不关心别人预测行情准还是不准,因此对建淞的预测水平没有发言权。

建淞也曾根据行情预测去做空,各位网友可以自行查阅。

建淞收费的帖子里有没有他的实盘截图或者实盘视频我不知道,他是否通过其他渠道公布过实盘,我也不知道,也从来没关心过,但那收费数额也能积沙成塔。

赞同来自: aladdin898 、西北望1969 、afatzhao 、xineric

谢谢指正。我不做期指,用了期权的定式。这次在做im期权测试的时候看到论坛一个帖子说贴水到了令人发指地步,于是虚拟买沽7400,的确获利了,所以今天写了这一段文字。贴水升水和股价方向的关系并非相关性很强,这个其实也是我的观点。其实期指期权的高度内相关性,我们可以这样去理解,把期指看成行权价为0的购权。

如果1000指数7000点,im当月贴水100点为6900点,那么如果套利因素有效的话,MO7000沽比购贵100,购是80,沽就是180;购是180,沽就是280。MO6900沽购同价,购是130,沽也是130;购是230,沽就是230。

升贴水,多空战斗后双方划定的停战线;购沽时间金贵贱,是多空战斗的激励程度!

那么问题来了

———————————————————

如果im当月真有100点贴水并平值购价只有80的时候,我们应该是滚吃贴水呢还是单纯买MO7000购呢,还是另寻他法?相信如果会把收益率斜线扭曲成过0点的折线的朋友自然有了正确答案!

吃贴水也有各种姿势。

赞同来自: xineric

看到 @建淞 武断说波段顶往往是贴水最大阶段,作为期权有一定水平的操手竟然作出这样的判断⋯,所以还是提请注意一下认知盲区,得重新学习一下了!简单举例,15年ic贴水1300点超级大贴水出现的时间点是在跌无可跌之时!理论上来扫盲一下:贴水大小与预期主相关,指数高低只是相关因素。当预期涨了还要涨情绪一片高昂时,贴水消失甚至升水,当预期跌了还要跌再不割肉明天要跌到0的时候,超级贴水可能会产生。另外高位...谢谢指正。我不做期指,用了期权的定式。这次在做im期权测试的时候看到论坛一个帖子说贴水到了令人发指地步,于是虚拟买沽7400,的确获利了,所以今天写了这一段文字。贴水升水和股价方向的关系并非相关性很强,这个其实也是我的观点。

看到 @建淞 武断说波段顶往往是贴水最大阶段,作为期权有一定水平的操手竟然作出这样的判断⋯,所以还是提请注意一下认知盲区,得重新学习一下了!简单举例,15年ic贴水1300点超级大贴水出现的时间点是在跌无可跌之时!理论上来扫盲一下:贴水大小与预期主相关,指数高低只是相关因素。当预期涨了还要涨情绪一片高昂时,贴水消失甚至升水,当预期跌了还要跌再不割肉明天要跌到0的时候,超级贴水可能会产生。另外高位...又看了一遍,我上一个帖子不在点上。你的期指贴水与期权贵贱的关系确实挺烧脑的,但总体策略有可行性。

不需要预测下一步指数走势,而是着眼于当下的风险收益比,多空对冲。

不知道高水平量化对冲基金,是否有相关的研究报告。

看到 @建淞 武断说波段顶往往是贴水最大阶段,作为期权有一定水平的操手竟然作出这样的判断⋯,所以还是提请注意一下认知盲区,得重新学习一下了!简单举例,15年ic贴水1300点超级大贴水出现的时间点是在跌无可跌之时!理论上来扫盲一下:贴水大小与预期主相关,指数高低只是相关因素。当预期涨了还要涨情绪一片高昂时,贴水消失甚至升水,当预期跌了还要跌再不割肉明天要跌到0的时候,超级贴水可能会产生。另外高位...建淞其实没有实操过期指,某些观点确实是一家之言。

其实大幅下跌时,贴水期差也不一定扩大。

20-2-3,期指跌停,同样的10%,远月跌得还少一点。

今年5月初,我抄底远月。后来在上升过程中,期差反而扩大了。

当然,也有相符的,但以此为根据操作的意义不大。

赞同来自: darkangel 、投资旗舰 、西北望1969 、afatzhao 、dhhlys 、 、 、 、更多 »

简单举例,15年ic贴水1300点超级大贴水出现的时间点是在跌无可跌之时!

理论上来扫盲一下:贴水大小与预期主相关,指数高低只是相关因素。

当预期涨了还要涨情绪一片高昂时,贴水消失甚至升水,当预期跌了还要跌再不割肉明天要跌到0的时候,超级贴水可能会产生。另外高位横盘下跌或下跌反抽之后的贴水也可用预期分析。

期指升贴水与期权购沽时间金差高度相关,出现偏离便存在套利,套利的存在必然压缩两者偏差。比如买ih对冲50etf卖购买沽必然相仿,im与mo对冲也是如此。

另外,还可以研究一下,比如贴水大,购沽波极大或极小的出现情况,贴水小,购沽波极大或极小的出现情况。

只有这些都研究过了,你才有成为期权合格交易者的可能。不然

——————————————————————————————————

站在错误认知上赚的,永远会以正确的方式还给市场!

赞同来自: xineric

谢谢详细解答,开扩了视野,也验证了你的策略的复杂性。其实能够有正期望的复杂系统,比我的这种简单系统好多了。以前有的500是垃圾桶的说法,呵呵……

另外,你是为数不多的从50/300ETF的分红关联到对应指数分红的jsler,我也是这样考虑的。

不过我其余仓位都是多头的考虑是跟上中证全指,(长期)下跌时吃点贴水。本来也想卖50ETF的call,因为不同账户,怕管不好,另外50call的iv太低了。

至于50/300/500/1000的估...

要知道风险是涨出来的,价值是跌出来的。要说垃圾桶,50相对于上证180,300相对于500,好像他们才是吧!

赞同来自: aladdin898 、西北望1969 、集XFD

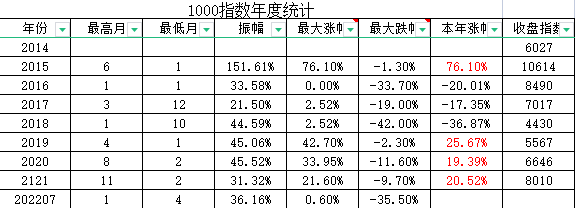

做为期指旁观者参与互动一下: 这是1000指数上市后的年度统计数据,不是从所谓的基准日开始的。我的理解:滚贴水策略意味长仓持有反复移仓,不在意指数波动而在意拿到贴水不断降低成本。数据分析可知,指数的历史年度振幅大多要达到30%以上,更重要的是,每年的最大跌幅同样不小,这个数据对于长期持有的压力测试很有用。所谓最大跌幅我这里指的是年内最低价和去年收盘价的比值。如果经历从波段顶到波段底的完整过程的话...是的,在你主贴里看到过这个表格,第一反应就是波大权贵。

所以从一手出发,大跌后启稳慢慢加。然后当月浅虚值卖CALL也可以增强一点。

到明年三月,如果指数还是7300,那就赚大了,中间不用大管,偶尔卖call不超过2张。

所有权益仓位加起来就八成,4个期指品种再下跌三成,也就吐出前两年的盈利,压力不会山大。

大涨就移仓MO,也可以应对。

多头6450的成本,居然可以当月以25的iv卖出7300的平值call,想想也觉得不可思议。当然,里面有择时成分,这个是向你学习的。谢谢建淞。

ic贴水6%左右;卖购买沽移仓时购比沽时间金贵80左右年化升水差不多有3%;50分红除息约80点,ETF分红不到5分钱,跟踪指数误差差不多1%+。合对冲期望收益差不多就是10%。至于50、500哪个强,谁能是先知?50、300指数设置,茅台平安招商涨破天了还在指数里,向上没有退出机制,回踩还得自己消化。500指数涨疯了送给300,1000也是送给500。所以从这点看,500、1000指数永远比5...谢谢详细解答,开扩了视野,也验证了你的策略的复杂性。其实能够有正期望的复杂系统,比我的这种简单系统好多了。

另外,你是为数不多的从50/300ETF的分红关联到对应指数分红的jsler,我也是这样考虑的。

不过我其余仓位都是多头的考虑是跟上中证全指,(长期)下跌时吃点贴水。本来也想卖50ETF的call,因为不同账户,怕管不好,另外50call的iv太低了。

至于50/300/500/1000的估值高低和相互比较,我没有深入研究,只是大体参照 @望京博格 的估值图,不会以此交易。

兄弟对于50/300天花板的描述,正好同前几年500是垃圾桶的说法相反,挺好的思路,谢谢了。

赞同来自: darkangel 、aladdin898 、xineric

嗯,跨品种对冲,好主意。不过比我的复杂多了。ic贴水6%左右;卖购买沽移仓时购比沽时间金贵80左右年化升水差不多有3%;50分红除息约80点,ETF分红不到5分钱,跟踪指数误差差不多1%+。合对冲期望收益差不多就是10%。至于50、500哪个强,谁能是先知?

50、300指数设置,茅台平安招商涨破天了还在指数里,向上没有退出机制,回踩还得自己消化。500指数涨疯了送给300,1000也是送给500。所以从这点看,500、1000指数永远比50、300指数优秀,多500、1000空50、300还是有逻辑支撑的。

至于大小盘风格切换,说前期中小盘远强于大盘股,接下来该大盘股走强了,这我无法与其辩,因为对冲的收益逻辑还在,所以最后只能用强者恒强说服自己。

赞同来自: darkangel 、勃呆萌 、aladdin898 、踏铁无痕 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、更多 »

这是1000指数上市后的年度统计数据,不是从所谓的基准日开始的。

我的理解:滚贴水策略意味长仓持有反复移仓,不在意指数波动而在意拿到贴水不断降低成本。

数据分析可知,指数的历史年度振幅大多要达到30%以上,更重要的是,每年的最大跌幅同样不小,这个数据对于长期持有的压力测试很有用。

所谓最大跌幅我这里指的是年内最低价和去年收盘价的比值。如果经历从波段顶到波段底的完整过程的话,那就是最大振幅的过山车体验。这里并非危言耸听,而是用到了一个实证,波段顶往往是贴水最大阶段,很容易吸引买盘的。

对于长期多头仓位而言,这是一次极限考验。因为期指是保证金交易,如果管理不当,可能倒在反转之前。

我们知道,300指数年内超过20%的持续下跌已经导致大量机构止损爆仓了,对30%的波幅震荡一定要有充足的心理准备。

卖平值购和虚一购的牛差,都是鸡肋策略。如果做t成活率高,就全仓短线了。贴水的钱是硬逻辑,做t没有逻辑,所以牛差开的越近越没有意义。我就小仓位试验一下,到明年三月会评估下。如果到时候还是7300左右,大赚。如果急剧上升,赚差价也足够了。如果大跌,慢慢加IM吧。

不管怎么样,谢谢你的评论。我的短线水平太差,直接忽略这种操作。

赞同来自: s517783129

MO-2303-C7200好像很抗涨啊 我从中证1000的7000点建仓的,昨天涨到7300点价格也只从300涨到400。是啊,估计同贴水有关系,还有delta因素。如果能够承担一点风险,远月还是IM好

赞同来自: aladdin898 、afatzhao 、xineric

京公网安备 11010802031449号

京公网安备 11010802031449号