Edge

Edge Chrome

Chrome Firefox

Firefox

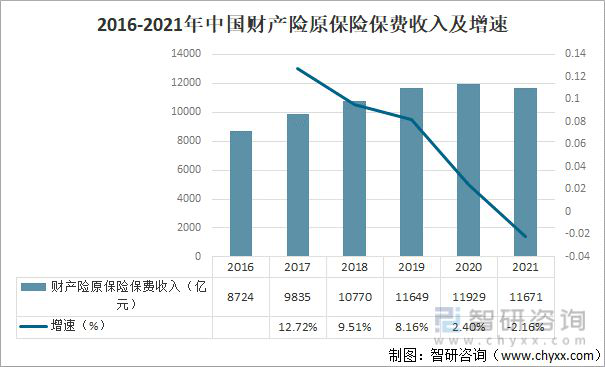

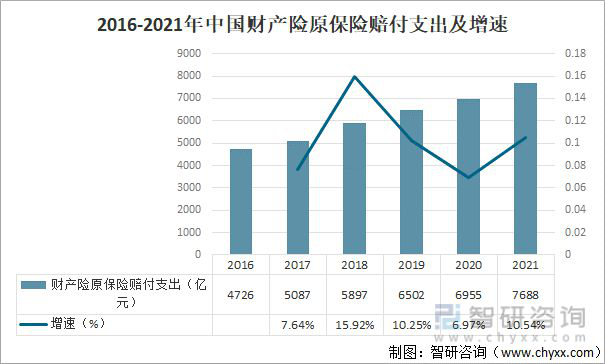

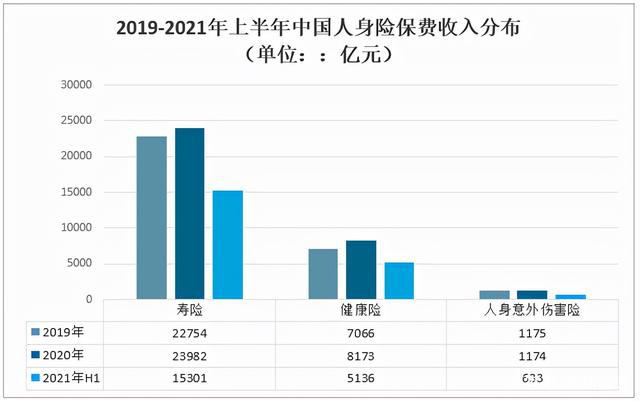

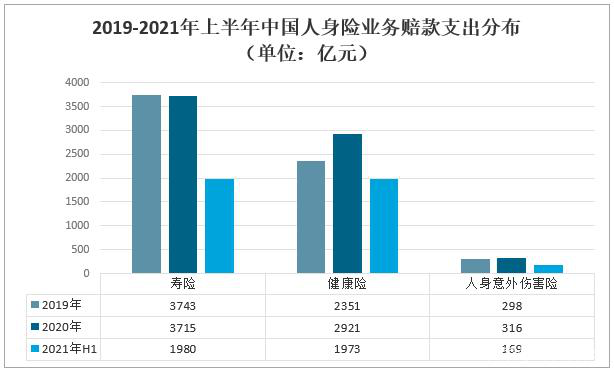

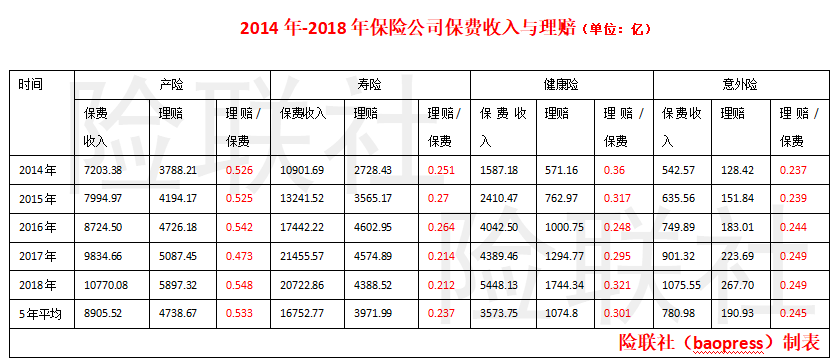

这些数据就是净保费收入和净保费支出,不包括保险公司投资收益。差不多就是全体保民买100元保险赔付回来30元的比例。其中财产险相对高,买100元能赔回来50多元。人身险买100元能赔回来25元上下。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

这个我觉得还是满良心的;

我还看到单次保障内容差不多的,也要48元,暴利;

但我不知道能买几份,明天我打电话问下;

pppppp

- +---++--+-+++++++++++

赞同来自: TuesFool

1000万的保险属于超高保额了吧,一个保险公司你应该只能买到最多一份。保险公司太鸡贼了;

而且当你在别的保险公司买第二、第三份的时候,保险公司或许会向你确认是否在其他保险公司买过这样的高额意外险。

如果你有幸买足了10份且发生了意外,按照规定的确可以获赔1个亿,但在拿到赔偿前,很有可能保险公司会将你作为骗保立案调查。

1000万买套房子都不够,竟然属于超高保额;

一个人一生5套房的价值还是有的吧,10套要看运气;

主要还是飞机失事,一旦出事,必死无疑,尸骨无存,化为乌有,

受益人也就拿保险金时体会到你的价值;

如果坐飞机挂掉,估计保险公司直接破产倒闭了;

赞同来自: gu4823

请教专业人士,1000万的保险属于超高保额了吧,一个保险公司你应该只能买到最多一份。

N兄,咨询一个关于航空意外伤害险的问题;

我在常用的app航旅纵横,有一款一年期的航空意外伤害险(天安财险公司),其中航空意外身故,保额1000万;

请问,如果张三在2022年初购买了10个这款1000万的航空意外伤害险,而他不幸在3-21东航客机事故中罹难,是否张三能赔付到1亿呢?

这类意外险,单个个人购买是否有限额,在一个公司内限额或同行业限额,98元对应1000万,保障一年,...

而且当你在别的保险公司买第二、第三份的时候,保险公司或许会向你确认是否在其他保险公司买过这样的高额意外险。

如果你有幸买足了10份且发生了意外,按照规定的确可以获赔1个亿,但在拿到赔偿前,很有可能保险公司会将你作为骗保立案调查。

赞同来自: PeekABoo777 、vanilla7 、ptcwl 、我心飞扬33 、Jifandailu 、 、 、 、 、 、 、 、 、更多 »

我了解的重疾险大概是交20年,总共十几万,如果确诊的话,赔付30w,据我所知平安福的这个30w是寿险、重疾险共享的。

看知乎一些赔付条件挺苛刻的,涉及到几期、治疗方式、什么症状,条条框框的很多,而普通人的理解就是确诊就赔,卖保险的也只说多少种类疾病赔付。等你去申请赔付又说各种条条框框,本来重疾的概率就低,还非得按照条件去得病,概率更低。

其实还有一个重要的点,买了保险只是一个心理安慰,不是买了保险病就好了,这不是免除疾病的护身符。

可能有些偏差和偏见,不过目前我了解的就这些,我感觉真得病了我不缺这30w。缺30w的家庭,更缺的是买保险的钱。

赞同来自: 系统用户名 、glacia 、大头苍蝇 、tctzff

说到保险,有个有趣的事。我爸两年前退休,我爸有个朋友一直做保险销售,有十多年了,倒是从来没叫我爸买保险。我爸退休后,他老鼓动我爸跟他一起做保险,去年下半年,我爸终于同意跟他去听了两节课,回来后,跟我说:我现在终于理解为什么保险理赔这么难了,保险公司根本没打算赔几个钱,因为保险公司就没什么钱赔。我问原因,他说了他听课后的收获:一份保险,保费收进来,100块钱保险,从最下面的直接销售员开始,一条线往...你爸看起来果然也没听懂,只有长期型的才有那么高的第一年消耗,因为还要交好多年的,后面过3年就不再有成本

赞同来自: 生身盛世诗书史 、hantang001

同时,保险公司投资大手大脚,多少千亿绕道进入地产就不说了。就是投我自己参与的信用债、ABS,少于10亿的都不看,还不够他们费劲走流程的。

说到保险,有个有趣的事。我爸两年前退休,我爸有个朋友一直做保险销售,有十多年了,倒是从来没叫我爸买保险。我爸退休后,他老鼓动我爸跟他一起做保险,去年下半年,我爸终于同意跟他去听了两节课,回来后,跟我说:我现在终于理解为什么保险理赔这么难了,保险公司根本没打算赔几个钱,因为保险公司就没什么钱赔。我问原因,他说了他听课后的收获:一份保险,保费收进来,100块钱保险,从最下面的直接销售员开始,一条线往上...保险公司真作孽啊

请教专业人士,理论上,只要你能买入10个1000万的航空意外,如果遇上321空难,就可以赔1个小目标

N兄,咨询一个关于航空意外伤害险的问题;

我在常用的app航旅纵横,有一款一年期的航空意外伤害险(天安财险公司),其中航空意外身故,保额1000万;

请问,如果张三在2022年初购买了10个这款1000万的航空意外伤害险,而他不幸在3-21东航客机事故中罹难,是否张三能赔付到1亿呢?

这类意外险,单个个人购买是否有限额,在一个公司内限额或同行业限额,98元对应1000万,保障一年,...

实际上,保险公司有购买限额,1000万,单个公司最多让你买1份

通常,我们在保险购买过程中,会询问客户总的保障额度,譬如超过100万重疾、300万意外,亦或是***万航空意外,就不符合购买条件

很奇怪,商业保险,那么多人关注,还什么赔付率的。那些不交社保,不就是在算缴费与预期回报的比值?

社保缴费,却是很多人回避,想不通呀想不通!

商业保险合同一签定,赔付率就一定,包括寿险。

而退休工资确是年年涨的,涨了10几年了。

很多人却不感兴趣,想不通呀想不通。

很多人说,他/她现在还年轻,到退休拿退休金,还不晓得

社保是啥样子了,那么我要问了,你到退休年龄的时候,你

买的保险对应的保险公司会是啥样子?

pppppp

- +---++--+-+++++++++++

大家对于保险有很多误解请教专业人士,

2003年从复旦毕业,一直从事保险精算工作,也就是精算师,为保险公司定价和评估

原文表述:

这是简单赔付率,即赔款/保费收入

实际上,保险公司要提取准备金(Reserve),尤其是长期保险业务

那么怎么买对保险?

1、买消费型保险

2、买能锁定长期收益,作为稳健理财工具

N兄,咨询一个关于航空意外伤害险的问题;

我在常用的app航旅纵横,有一款一年期的航空意外伤害险(天安财险公司),其中航空意外身故,保额1000万;

请问,如果张三在2022年初购买了10个这款1000万的航空意外伤害险,而他不幸在3-21东航客机事故中罹难,是否张三能赔付到1亿呢?

这类意外险,单个个人购买是否有限额,在一个公司内限额或同行业限额,98元对应1000万,保障一年,买100份也就1万不到,可以保障10亿,也算死得有价值,尤其是受益人;

很奇怪,商业保险,那么多人关注,还什么赔付率的。社保缴费,却是很多人回避,想不通呀想不通!商业保险合同一签定,赔付率就一定,包括寿险。而退休工资确是年年涨的,涨了10几年了。很多人却不感兴趣,想不通呀想不通。很多人说,他/她现在还年轻,到退休拿退休金,还不晓得社保是啥样子了,那么我要问了,你到退休年龄的时候,你买的保险对应的保险公司会是啥样子?觉得很奇怪和想不通是你问题。1、买社保的人比买商业险的人多得多;2、不想买社保的人,极大概率也不会去买商业寿险和疾病险。

赞同来自: 海水2020 、xineric 、集XFD 、mysteed

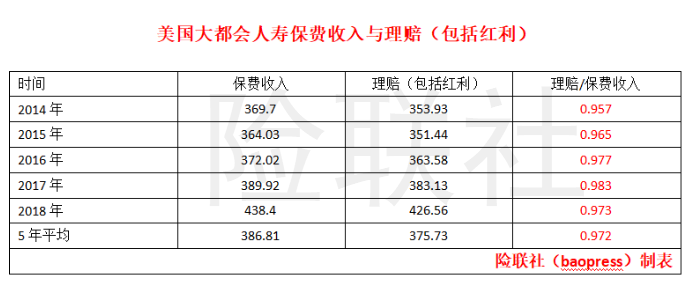

1、怕被说推荐海外保险,本来不想贴以下两张图的,既然小白这么多,那就贴出来对比一下:洋洋洒洒写了这么多,感觉还是太误导人了,所以简单回应几点基于个人对保险有限认知基础上的结论性观点:

说中国保险公司收入赔付比正常的各位,打脸不?

当然,中国的收入口径如果统计了存款部分,那确实应该有更细的数据对比才更公平。希望有相关数据的朋友可以发出来以便大家重新评估。话又说回来,用当期收入远期赔付这个理由解释显然站不住脚。按这个理论,当期赔付就是以往多年的欠账。每年收入是支出的几倍,如此循环下去也就是...

1、保险本质上和实际上都不是靠后来的保费赔付前面被保险人的,与庞氏不同,反过来社保更像。其实进行一个思想实验即可论证:假设所有保险公司立马停止所有业务,抛开流动性问题(资产变现)来看,正常来讲是可以足够覆盖所有赔付支出(包括所有保单有效期内的赔付可能性全部算进去)的,但社保肯定不行(但我也不认为社保是旁氏)。

2、对投保人来讲,目前阶段,中国保险总体上肯定比国外保险更划算,个人认为主要体现在两点:中国保险公司通常不允许破产(即使破产也有充分保护);中国保险还处于初步阶段,医疗水平和手段都不够发达,甚至法律法规方面也不够完善,这几点总体上都是偏利好于投保人的。

以上供参考,个别用语不专业、不严谨,但不影响意思表达。接受理性反驳,杠就是你对。谢谢!

赞同来自: gu4823 、edvintracy 、白金牛

赞同来自: hantang001

买保险不是用来赚收益的,是用来回避风险的。如同买认沽,更希望归零。对于个人而言,是这样,不希望发生意外。但对于保险公司而言,故意设置这么低的返回率,那就是诈骗啊,美其名曰精算

赞同来自: vanilla7 、blacklevi0823 、Lee97 、大和田常务 、zengyongqiang 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: PeekABoo777 、vanilla7 、amnesia 、春秋战国 、从头来正 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: vcstone 、vanilla7 、willowj 、北海忽 、生身盛世诗书史 、 、更多 »

说中国保险公司收入赔付比正常的各位,打脸不?

当然,中国的收入口径如果统计了存款部分,那确实应该有更细的数据对比才更公平。希望有相关数据的朋友可以发出来以便大家重新评估。话又说回来,用当期收入远期赔付这个理由解释显然站不住脚。按这个理论,当期赔付就是以往多年的欠账。每年收入是支出的几倍,如此循环下去也就是说每年大半的钱收进来都不用还,真-庞氏骗局了。

退一步说,就算把当前的保险看作欠账,都是几十年后才要还,那必要条件是,几十年后的保民交的保费加保险公司的投资收益一定要能完全覆盖赔付支出,也就是说保民交的保费必须越来越多,投资收益必须越来越多才行。但是以当前的中国人口出生率,你觉得这样预计可靠吗?如果有一天,保民的钱还不够当年的赔付,你觉得应该怎么办?靠全民买单?只算投资收益的话,在这里的各位就要算一算自己的投资收益率了,相信这里的大部分人超过保险的预计利率应该不难吧,这个前提下,如果没买保险出险那就用投资收益覆盖风险,如果没出险那投资收益又为自己带来一大笔钱,不是更划算吗?

按当前保险公司给的预期收益率,每年买保险,期待几十年后赔付能划算,大概只有一种情况,即从你买保险开始,长期看一直是通货紧缩的。但是如果这种情况,保险公司破产就是必然的事情。所以,买保险,从长期来看也是必亏的。

2、每年保险公司收这么多钱,钱都哪儿去了?去大股东、高管、员工的口袋了,被保险公司瞎投资亏掉了。保险公司销售提成畸高也是有目共睹。这倒挺像庞氏骗局公司的玩法,一半以上的收入都给销售大军发下去了。更像之前批量暴雷的p2p理财公司,除了给销售畸高提成,剩下的钱投资去各种不靠谱的项目然后项目完蛋拿不回来。

3、赔付率。98%以上的赔付率是指报案数量和赔付数量的比值,不是指赔付金额和收入金额的比值。大多数根本没发生报案。还有大量赔付了,但是只赔一点点的。买几百块只赔几块,上面的例子不是有么。

4、买保险股的问题。当前保险股确实是有价值的。但不代表应该全仓买入。为什么,上面说的很清楚了,大股东、高管两边坑,左手多收钱,右手多亏钱,唯一获益的只有他们自己。

5、回避风险。的确,中国的保险还是有回避风险的功能,但人群限定比较严格,就是承受不起风险的群众。举例,遇到几十万治病支出就要破产的底层群众,或者遇到几亿财产损失就要破产的企业。而这些群体,他们购买中国保险也是不得已为之,因为没有更好的规避风险渠道,也就不得不被宰。其他的群体,当你有足够经济实力能够承受风险时,最好是自己承担,这样比买保险划算的多。一直有听保代一句话:高净值人群能够承受对应保额风险时,最好风险自留。之前不明白为何,现在算一算就清楚了。

中国的保险公司是每年发报告,98%不好说,95%肯定是有的,你还是去看看吧自己企业公布的数据,有多大水分,你也不是不懂,很多拒保根本就没算进去,不信你找个业内人问问。当然你们想要开心,说120%也是没问题的。

赞同来自: vanilla7 、海水2020 、v3kk2 、数据矿工 、xineric 、 、 、 、更多 »

买保险的本义是什么,是保险,是我花了这个钱就无所谓了,但是要给我相应的保障。简单点说就是消费险要买,当作花掉了,投资险不要买,还不如自己动手。把希望寄托在别人身上绝对不靠谱,另外我看卖保险才是真正得到了保证的,请细品!

赞同来自: muddle2000

另一种情况是风险厌恶。也就是一件事虽然概率很小,出现后损失有限,但你极端介意或者恐惧这种事情发生。那买保险就是消费了,不需要计算。

20年前有幸在一个当时没上市保险公司待了几个月,第四期学员。几个月就明白这玩意彻彻底底骗局,保费的一半都提成了,以后的事就不用多想了。所以说销售中最难卖的产品是保险。如果买保险人亏钱,保险公司也没赚大钱,那么就是中间环节赚钱了,比如销售,税收,内控,产品设计,风险之类的。

说个笑话,我现在每月领取98元的退休保险金(单位在九十年代为职工买的两份商业保险,按当时月工资标准)。通胀能让你的保障变成渣渣。能通胀也是个本事,科技发展的好。看看隔壁日本。不过这种险种明显不太行,保险还是得仔细分别才能买。就怕科技发展停滞了,通胀都起不来

赞同来自: vanilla7 、去二不着一 、明园 、初桐2685 、wuyun 、 、 、 、 、 、 、更多 »

我在2002年买了一份新华保险的分红险,每年交1000元,当时说20年后可以有20000元的红利。下个月到,大家想20年翻倍不多,易方达的债基不到20年,早已几倍了。现实很打脸,保险经理估计7000元红利不到。2002年1000元可以买1.5平方房子。我存了20年,却1.5平方都买不到。货币购买力贬值很多。保险公司的分红险是垃圾。车险、财产险是刚需。本地一家纺织厂一把火烧了几天,说是烧掉了3亿。总共保18万。

赞同来自: 飞犇 、可乐 、edvintracy

人身险交的保费收入里面有两块,一块是储蓄部分,一块是风险保障部分。国内保费收入里还是储蓄部分居多。

储蓄部分最后回还给投保人,不会算在“赔付”口径里。风险保障部分出险了,才会归口在“赔付”,如重疾发生,意外死亡等等。目前行业内状态赔付率是不断升高的。

京公网安备 11010802031449号

京公网安备 11010802031449号