Edge

Edge Chrome

Chrome Firefox

Firefox那么我的简单想法就是,大家共同讨论,提出自己的想法,如果能形成一个完整的策略,我来尽量用代码实现,然后分享回测结果。

有兴趣的集友可以接着往下看:

1.什么是策略回测

要说什么是回测就得先说什么是量化投资,简而言之量化投资就是以模型替代人为的主观判断的投资方法。比如你听隔壁老王说了个消息股,明天开盘就买,这就叫主观判断,但比如你想好了招行银行10日均线上穿20日均线就买入,这就算量化投资。

二者最主要的一个区别是,量化投资可以用历史数据进行回测。首先设置好了每一个买入和卖出的条件,假如回到过去,某个股票满足了你预先设定的条件,你会买入,等到符合预设的卖出条件,你会卖出。这样你可以用历史业绩来判断你设置的交易模型是不是能够赢利。那么明显主观投资是无法做回测这件事的。

2.为什么是期权

那么为什么我只想回测期权策略呢,有以下几个原因:

a,简单,是的你没看错,期权量化比股票量化简单的多,因为股票量化仅选股就有无数因子要是考虑,从4000多只股票里选出来符合你条件的一支或一揽子股票,这本身已经是巨大的工作量了。而A股场内期权就那么3个,其中两个300ETF期权还是2000年才上市的。真正有大量历史数据(7年),且有流动性的就50etf期权这么一个品种,虽然有大量不同行权价的合约,但他们的标的就只有那么一个50etf。不用选股了,仅仅就是在这一个品种上琢磨就可以。

b,可多可空,这样期权交易就并不像做股票,只能指望牛市出业绩,理论上牛熊市或者震荡市都可以有一套能持续赢利的策略。

c,天生自带策略。了解期权的交易者都知道,期权有很多基础的价差策略,比如牛/熊市价差,买入/卖出跨式,正反比例价差等等。

3.什么样的策略是一个可执行的期权策略

a,首先一个完整的量化交易模型至少进出场的条件要清楚,可以完全形成一个闭环,不能出现让这个策略在执行中前后矛盾的情况。比如最简单的,macd形成金叉买入,形成死叉卖出,进出场条件都有了,又不会在已进场未出场情况下又触发一次进场条件。

b,仓位控制,就是字面的意思,买入或卖出的期权头寸占总体资金的多少,有没有分批成交,每次下单仓位多少。与其他证券或者衍生品都不同的是,期权的买方只支付权利金即可,但期权的卖方可以拿到一笔权利金,但同时需要缴存保证金,而保证金是随着期权标的(正股)的价格变化而动态调整的。这个就给期权策略的仓位控制带来很大难度,比如在手动交易中我们也经常听说有人爆仓。再能赢利的策略,只要中间会爆仓,那也注定毫无意义。

c,设置的交易条件要有底层逻辑,而不是完全无意义的指标堆叠。

d,不能有未来指标,因为毕竟用的是历史数据,我们其实是知道大致历史走向的。比如现在回头看我们当然知道2017年,2019年和2020年是50etf的大牛市,那么牛市上杠杆做多熊市上杠杆做空,这个回测肯定赚爆,但是毫无意义,因为牛熊市是我们身在其中而不知的,只有走出来才能知道。另外指标这条其实跟上一条有关联,设定的进出场条件是有底层逻辑的,比如50etf市盈率低于8倍进场,高于15倍出场,这个逻辑虽然粗糙但是至少能说通。

e,指标和条件尽量简洁,有清晰逻辑,因为太多的条件和后续优化,很容易陷入到过度拟合的陷阱中去。

4.举几个例子

如果徐华康老师的《期权基本款》里列出的一个策略

这个策略其实就把进出场条件,仓位控制都说的很明白。针对这个策略的回测,在2019年就非常好。

又比如我前几天对期权双卖平值策略的回测:

https://xueqiu.com/1055336715/222546655

5.回测区间及其他

我是在真格量化平台上进行回测,这个平台最大的优点就是整合了所有tick级的历史数据,免去了使用者自行下载清洗历史数据的劳动(这件事工作量巨大,劝退了很多人),缺点也有,比如策略和代码只能放在平台,无法在本地使用。

我计划的回测区间:2016年3月1日至今,主要原因是2015年场内期权刚刚推出,流动性不佳且指标失真,而2016年初又连续熔断,因此在尽量长的回测区间中去掉这短时间。

回测频率:策略肯定不能是高频的,散户无论软硬件都不可能进行高频策略。一般情况我都是按日回测,就是每天只取收盘价来进行回测。这样优点是回测快,且长期看结果不会有太大偏差。缺点是盘中的大幅波动都忽略掉了。当然如果有好的日内策略思路,也可以按分钟回测试试。

代码能力:我是个python初学者,三脚猫的功夫,好在期权策略比较简单,除了正股走势的技术指标外,各种希腊字母的取值等等平台都提供了API支持。但不排除某些复杂的策略以我的代码能力无法实现。当然我会尽量琢磨。

6.回测结果

如果策略我觉得可以且有能力实现回测,我会在回测后回帖贴出结果,同时贴出曲线图,如果有需要,也可以把成交记录,每日持仓和风险度等数据以excel的形式分享在回帖里。我们可以回测结果进行进一步的优化和讨论。

7.目的

最后我想说一下我发这个帖子的目的。

首先其实做期权的投资者非常少,截止目前印象中开户数也才50多万户。如果集友们能通过这种方式多交流,也算是能打开思路。

其次是其实我觉得写出一个持续稳定赢利,且回撤低的策略非常非常难,甚至我觉得不可能有任何策略是在所有时间包打天下的。但这不妨碍我们对交易不断地思考,找到一个可能在某种环境下适合的策略。

第三,很多策略(比如双卖,比如每月裸卖沽)感性上觉得可能会挣钱,但实际回测发现长期绩效一般甚至是持续亏钱的,这些坑我们可以通过回测避过去,而不用拿真金白银去试。

第四,我回测了很多之后,自己已经想不到什么可能的策略了,希望大家能集思广益一起思考。当然所有策略、回测结果和不断优化,我都会在回帖公开,要受益集友们一起受益。如果您觉得您的策略是个锦囊妙计,不想公开,那也不用发出来。

好,就这些,如果有兴趣,我们可以在回帖里讨论

两个问题:1.用期权回测来实现现货交割是比较麻烦的,我不会弄。但其实像你说的,卖put被行权,之后持有现货同时再卖call,和平仓put再卖下月的put是完全等效的。2. 平值我没看懂,比如,3.5卖put,到期跌到3.0,被行权持有现货,同时卖call,是卖3.5的还是3.0的?同样,如果卖了3.0的call,下月涨回到3.5,持有现货在3.0被行权了,再卖put是卖3.0的还是3.5的?回楼主: 按现货时价处理

赞同来自: xineric

1、开仓(进货)。在上证50整数价位时(比如3.5)卖出一份平值put(看跌期权),到期时如果上涨则赚取保证金,如果下跌则被行权,买入现货50.两个问题:

2、持有。如果上证50继续下跌至下一个整数关口(比如3.4),继续卖出一份平值put,以此类推。在到期时全部被行权买入现货。

3、平仓(出货)。进入现货后,如果上涨(比如上涨至整数3.5),卖出一份平值call,以此类推。在到期时被行权卖出现货。期间,下...

1.用期权回测来实现现货交割是比较麻烦的,我不会弄。但其实像你说的,卖put被行权,之后持有现货同时再卖call,和平仓put再卖下月的put是完全等效的。

2. 平值我没看懂,比如,3.5卖put,到期跌到3.0,被行权持有现货,同时卖call,是卖3.5的还是3.0的?同样,如果卖了3.0的call,下月涨回到3.5,持有现货在3.0被行权了,再卖put是卖3.0的还是3.5的?

赞同来自: 鲁肃鲁子敬 、青火 、akahc 、rochellef1 、ylxwyj更多 »

我也在考虑这个策略 之前建松大佬好像推荐过 之前用过一年感觉还不错 后来不做了 不知道回测效果怎么样建怂就是个大忽悠,他推荐的基本可以忽略。做期权千万记住远离建怂这种人。

什么下跌接现货,直接卖出下个月的3.5估权不就行了!省钱效果一样。如果你在300ETF6元时接了货,猴年马月才能解套,现在6元行权价格认购权多少钱,你去卖吧。

所以建怂的话我是不敢相信的

1、开仓(进货)。在上证50整数价位时(比如3.5)卖出一份平值put(看跌期权),到期时如果上涨则赚取保证金,如果下跌则被行权,买入现货50.我也在考虑这个策略 之前建松大佬好像推荐过 之前用过一年感觉还不错 后来不做了 不知道回测效果怎么样

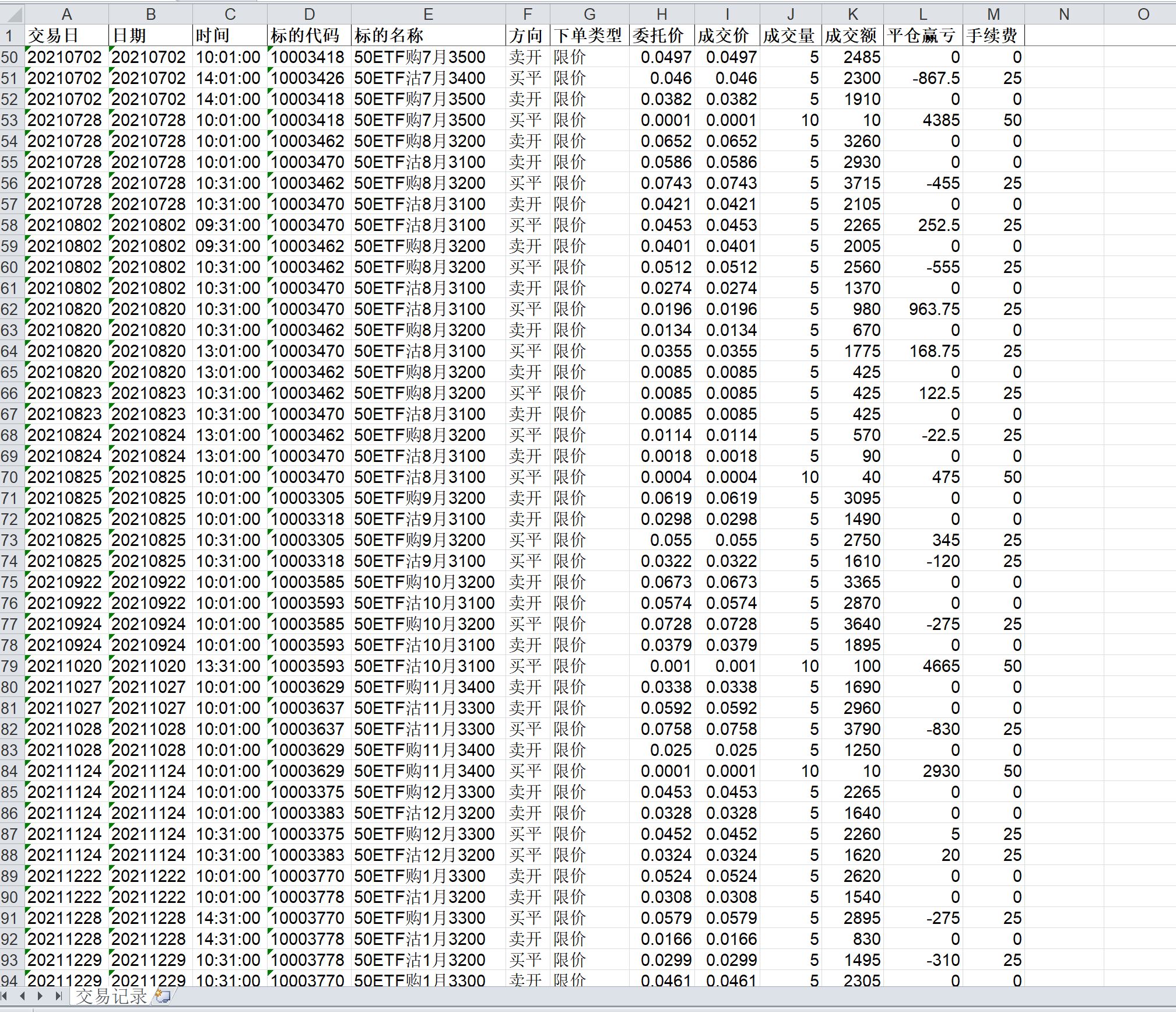

2、持有。如果上证50继续下跌至下一个整数关口(比如3.4),继续卖出一份平值put,以此类推。在到期时全部被行权买入现货。

3、平仓(出货)。进入现货后,如果上涨(比如上涨至整数3.5),卖出一份平值call,以此类推。在到期时被行权卖出现货。期间,下...

改个参数就行,不过我在回测前拍脑袋一下哈,我觉得8%虚值和7%虚值结果没什么大区别。说明操作者的市场经验,对开仓时资金面,政策以及技术分析的理解,对市场的敏感度,在某些时候还是有大的作用的。但是这些如果量化的话就会复杂不少。回测还是有价值的,如果能结合一些辅助判断,实际收益率应该可以提高不少。

其实这6年里去掉这3天,这就是一个非常稳定低回撤的策略。但这就是期权卖方,肥尾事件只有极小概率发生,但一定会发生。

2、持有。如果上证50继续下跌至下一个整数关口(比如3.4),继续卖出一份平值put,以此类推。在到期时全部被行权买入现货。

3、平仓(出货)。进入现货后,如果上涨(比如上涨至整数3.5),卖出一份平值call,以此类推。在到期时被行权卖出现货。期间,下跌通过put买入现货,上涨通过call卖出现货,实现可以赚取时间价值的网格交易。

4、仓位。根据自己资金量考虑可以接手多少现货,如果下跌超过自己的能力则不开新的put。

赞同来自: 迷途的羔羊 、flybirdlee 、集XFD 、红牛Y 、xineric更多 »

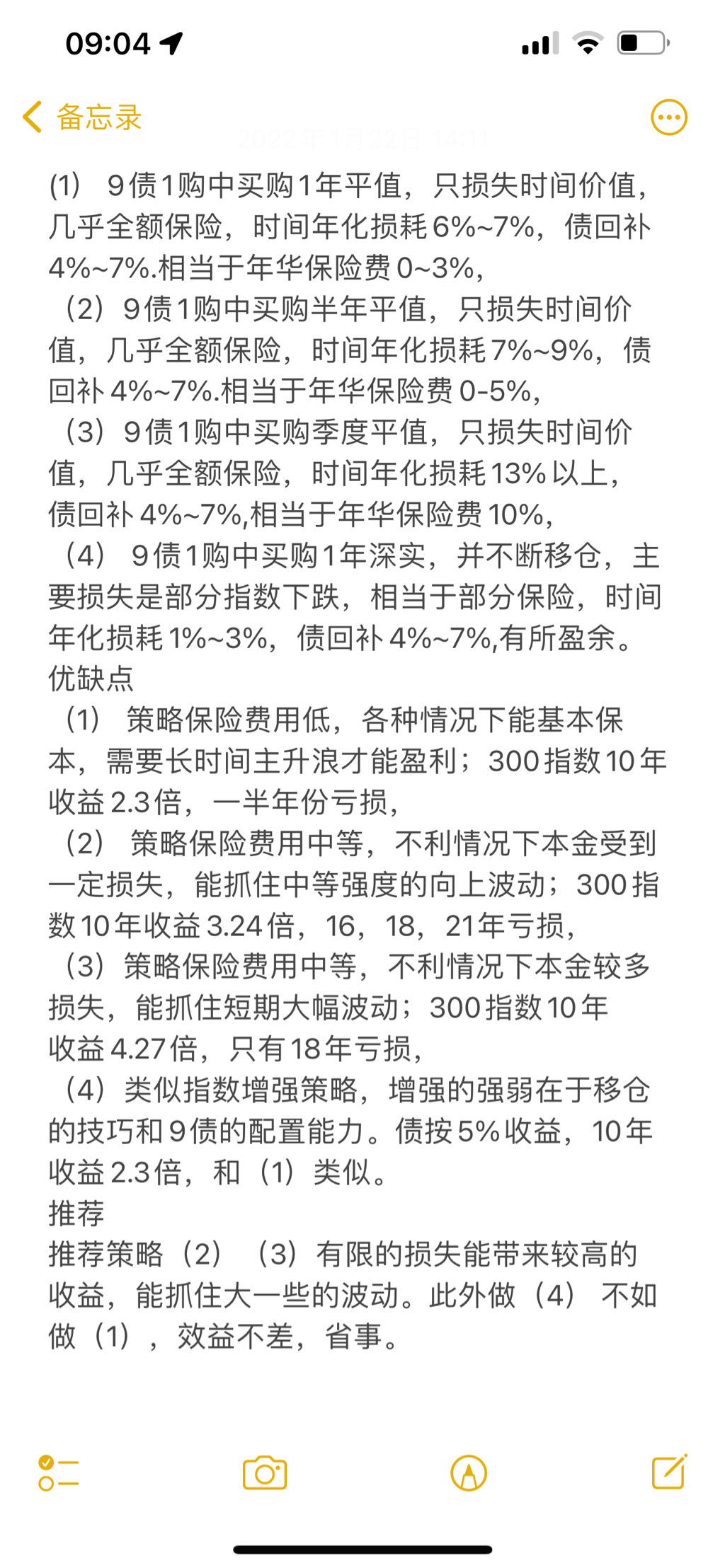

非常好的帖子!金币奉上,先谢谢楼主的慷慨分享,学到了很多!感谢集友的认可,其实九债一购我也已经关注了许久了。我自己的想法:

同时我也想回测一个策略,可谓当前论坛里最火之一的九债一购,是由账户已注销大大提出来的,我今年正走在实践的道路上。

如果选择平值看涨,债券部分固定收入为4%,永远名义满仓,如果无脑机械操作,是选择3个月的平值看涨好,还是六个月的,还是一年期的?

如果把平值换成浅虚或者深实,收益会有变化么?

我曾经从论坛里有摘抄到一段文字,收藏了许久,一直未...

1.首先这个策略是非常好的一个反脆弱策略,不怕黑天鹅,反而可能在黑天鹅中获利(极端大涨)

2. 关于选择近月还是远月平值认购的问题,我觉得这个问题无解。相对而言,3个月的theta大,时间价值消耗快,但vega和gamma也大,平时震荡消耗快,但遇到大幅波动获利快。6个月的这几个希腊字母完全与近月相反。目前只有IO期权有3个季月的,etf期权只有6个月的,我看美股期权有直接3年的。但不管多久,买方都是没有绝对的好和不好,都是适应某个特点环境。

3. 至于九债一购是不是时间价值年化损耗能控制在6-7%之间,如果平值,我自己觉得是不能的,一方面受IV的影响很大,另一方面从经验上看场内期权远月移仓最后损耗的时间价值也超过这个。但中证500的场外期权由于期指大幅贴水的存在,据说时间消耗极小。

如果是深实值,我觉得时间损耗确实很小,但又失去了一部分保护

4. 我觉得九债一购很难用回测来印证,主要是中间条件很难设置。

5. 您的这段摘抄我也获益匪浅,很有道理,我还得再消化消化。大体上我觉得是成立的。

如果硬要回测的话,我只能用3w账户资金(一张50etf的资金),持续买1张远月平值认购移仓来模拟,最后在回测结果的年化收益加上4%(债部分的收益)来粗略估计。我的所有回测都未考虑随着账户资金增减调整仓位的问题。

3w资金,只买一张隔季平值认购,一直持有,直到到期才换仓新的隔季平值购。一年只交易两次。

交易流水很少,一年两次交易

赞同来自: 赚钱买房

@jiayujun 麻烦回测一下长期牛市价差的策略吧,谢谢。这个我替楼主回答一下吧,2015年那样大涨带崩盘,此此策略优选,严重跑赢大盘,如果标的物阴跌,那么由于你持有到期,那么每个月都充分“享受”下跌损失,只要三个月,你将永远跑输标的物。,我也是做策略回测的,此策略以前余力还拿出来炫耀,后来他也不提了,估计大概率碰壁了,现在不在电脑旁边,回家有时间我把回测结果发出来,劝你趁早放弃

策略1:每月买入2档实值购+卖出2档虚值购,一直持有至交割日,然后继续开新仓位。

策略2:每月买入3档实值购+卖出2档虚值购,一直持有至交割日,然后继续开新仓位。

本金按照等值etf价值计算,比如第一日etf 2.5元,则本金为25000元。比较一下2个策略的差别。

赞同来自: bismackzhang 、xineric

修改了下开仓时间和虚值程度,麻烦再回测下改个参数就行,不过我在回测前拍脑袋一下哈,我觉得8%虚值和7%虚值结果没什么大区别。

1 当标的收盘价在年线下方运行时(前一交易日收盘价),每个月的第一个交易日卖出开仓超出上个交易日收盘价7%以上的最近的认购。如在到期前价格标的盘中价格到达行权价的最邻近档位(即低于行权价一个档位),止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。

2 当标的收盘价在年线上方运行时(前一交易日收盘价),每个月的第一个交易日卖出开仓低于上个交易日...

其实这6年里去掉这3天,这就是一个非常稳定低回撤的策略。但这就是期权卖方,肥尾事件只有极小概率发生,但一定会发生。

赞同来自: bismackzhang 、赚钱买房

@jiayujun 麻烦回测一下长期牛市价差的策略吧,谢谢。买实2卖虚2

策略1:每月买入2档实值购+卖出2档虚值购,一直持有至交割日,然后继续开新仓位。

策略2:每月买入3档实值购+卖出2档虚值购,一直持有至交割日,然后继续开新仓位。

本金按照等值etf价值计算,比如第一日etf 2.5元,则本金为25000元。比较一下2个策略的差别。

买实3卖虚2

实3虚2的交易记录

赞同来自: cnlzy

您写的条件很完备了,我就不多补充了。修改了下开仓时间和虚值程度,麻烦再回测下

补充一下仓位原则:1w元账户,卖2张虚值。因为这个虚值比较大,其实风险度很难控制,回测下来最大1天风险度到了84%(盘中其实可能都爆仓过),但平均风险度只有30%多。

年线我直接用的250日均线。

回测结果如下:

从图上看,典型的挣小钱赔大钱.......,胜率极高,但因为8%的虚值太虚了,大部分时间就能卖个几十块钱。但一旦标的反向大幅波动,亏得贼狠........

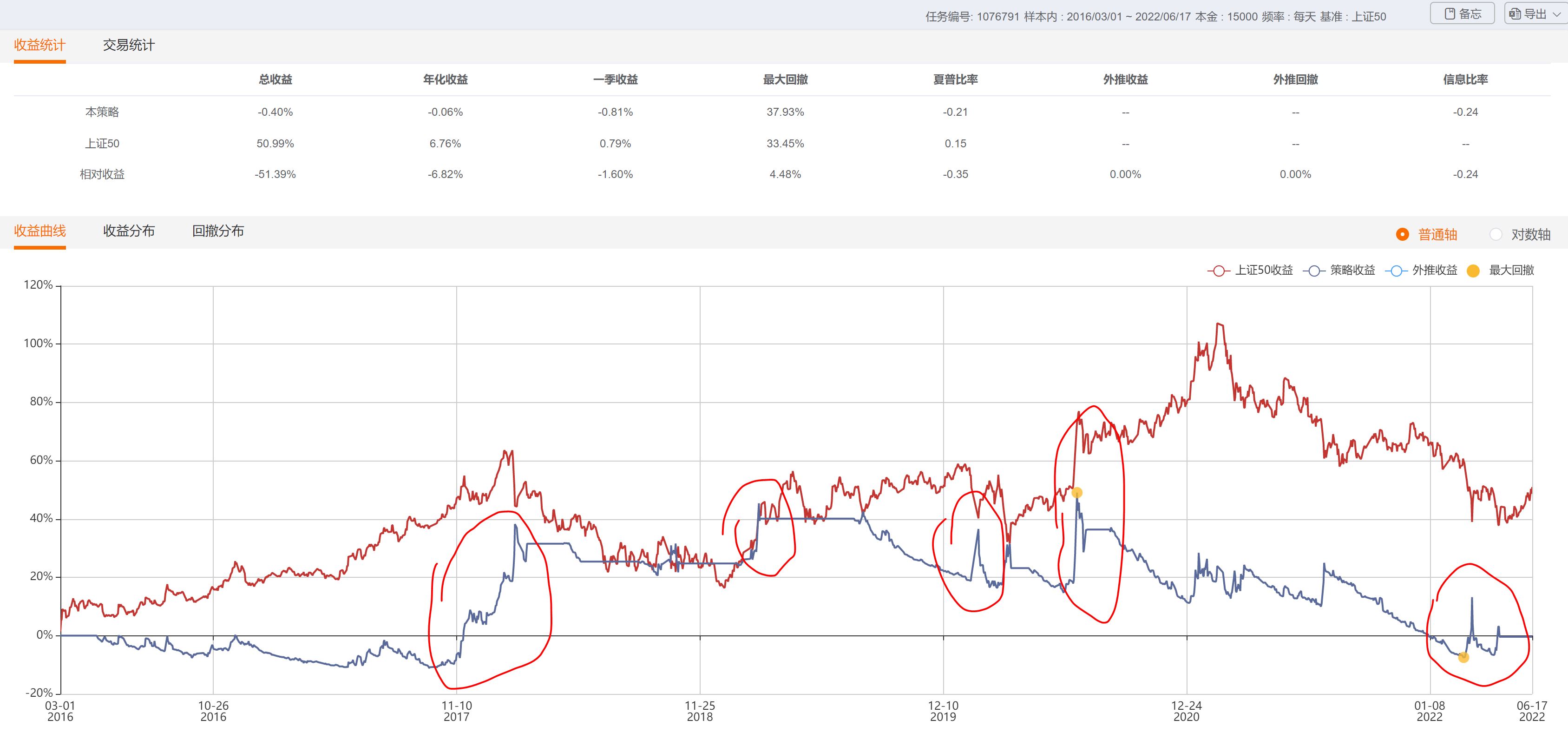

1 当标的收盘价在年线下方运行时(前一交易日收盘价),每个月的第一个交易日卖出开仓超出上个交易日收盘价7%以上的最近的认购。如在到期前价格标的盘中价格到达行权价的最邻近档位(即低于行权价一个档位),止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。

2 当标的收盘价在年线上方运行时(前一交易日收盘价),每个月的第一个交易日卖出开仓低于上个交易日收盘价7%以上的最近的认沽。如在到期前价格标的盘中价格到达行权价的最邻近档位(即高于行权价一个档位),止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。

3 原有合约止损或者到期后,根据最新条件,再按照1和2的标准开仓。

4 账户开仓保证金仓位不超过60%,标的限定为50etf或300etf

您写的条件很完备了,我就不多补充了。谢谢回测,的确虚值程度有点高,可能选7%的虚值盈利会高一些

补充一下仓位原则:1w元账户,卖2张虚值。因为这个虚值比较大,其实风险度很难控制,回测下来最大1天风险度到了84%(盘中其实可能都爆仓过),但平均风险度只有30%多。

年线我直接用的250日均线。

回测结果如下:

从图上看,典型的挣小钱赔大钱.......,胜率极高,但因为8%的虚值太虚了,大部分时间就能卖个几十块钱。但一旦标的反向大幅波动,亏得贼狠........

这个,首先不现实啊,仓位100%如果是指风险度100%的话,券商也不让开仓啊。另外风险度卖到80%也不现实。不算2015年股灾,历史上45%的风险度也出现过(2020年春节后开盘第一天),刚30%的IV就卖了80%的风险度,那到45%的时候已经爆仓了,已经没法回测了,未来没了......我理解他说的100%是指无杠杆100%,就是说有3万块钱卖一张这样的

收盘价<一月前(约90根小时线)收盘价*1.028,且小于两月均线(算200根小时线),卖下月虚2档/虚1档购。

收盘价>一月前(约90根小时线)收盘价*1.03,且大于两月均线(算200根小时线),平卖购。

卖购到期还没有平,则选择到期前一天卖下月虚2档/虚1档购,或不下移,仍按原行权价价卖下月购。

想看看牛市价差模型,卖购部分择时的效果,谢谢。

赞同来自: hantang001

我也说个胜率很高的策略,隐含波动率大于25%中性双卖,仓位50%;大于30%中性双卖,仓位80%;大于35%,仓位100%。以上都持有到22%隐波清仓。虽然开仓几率不多,但是赔率和胜率都很高。这个,首先不现实啊,仓位100%如果是指风险度100%的话,券商也不让开仓啊。

另外风险度卖到80%也不现实。

不算2015年股灾,历史上45%的风险度也出现过(2020年春节后开盘第一天),刚30%的IV就卖了80%的风险度,那到45%的时候已经爆仓了,已经没法回测了,未来没了......

根据50ETF30分钟K线价格变化作为交易依据。卖出开仓当月认购和认沽平值期权各一张。这个不就是徐华康老师的复仇者策略,好在这个我之前写过,比较复杂,因为各种条件太多。另外分钟级别的回测也非常慢。

当50ETF上涨1%时,平仓认购义务仓(如有持仓),同时再卖开一张认沽义务仓;当50ETF下跌1%时,平仓认沽义务仓(如有持仓),同时再卖开一张认购义务仓。如果50ETF持续单方向变动,投资者不再追加仓位,始终保持2张的义务仓。如果此时50ETF价格反向波动、回到进场价格时,投资者平掉追加的仓位,回归卖出跨式的...

不多解释了,给个我当时回测的结果,分钟级别回测太慢了就不重新跑了。

2019年到2021年三年的回测结果很一般

但如果只把2021年拿出来还是挺好看

2021年的交易数据对一下逻辑

赞同来自: cnlzy

当50ETF上涨1%时,平仓认购义务仓(如有持仓),同时再卖开一张认沽义务仓;当50ETF下跌1%时,平仓认沽义务仓(如有持仓),同时再卖开一张认购义务仓。如果50ETF持续单方向变动,投资者不再追加仓位,始终保持2张的义务仓。如果此时50ETF价格反向波动、回到进场价格时,投资者平掉追加的仓位,回归卖出跨式的原始状态。

止盈止损点均为50%,即当盈利或亏损金额达到初始卖跨仓位获得的权利金的50%,投资者平掉所有仓位。

重新双卖平值跨

烦请楼主费心 谢谢

赞同来自: 孔子不要打我 、xineric 、流沙少帅 、hantang001 、红牛Y更多 »

1 当标的收盘价在年线下方运行时,卖出开仓最近月(且到期时间在15天以上)的超出收盘价8%以上的最近的认购。如在到期前价格标的盘中价格到达行权价的最邻近档位(即低于行权价一个档位)止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。您写的条件很完备了,我就不多补充了。

2 当标的收盘价在年线上方运行时,卖出开仓最近月(且到期时间在15天以上)的低于收盘价8%以上的最近的认沽。如在到期前价格标的盘中价格到达行权价的最邻近档位...

补充一下仓位原则:1w元账户,卖2张虚值。因为这个虚值比较大,其实风险度很难控制,回测下来最大1天风险度到了84%(盘中其实可能都爆仓过),但平均风险度只有30%多。

年线我直接用的250日均线。

回测结果如下:

从图上看,典型的挣小钱赔大钱.......,胜率极高,但因为8%的虚值太虚了,大部分时间就能卖个几十块钱。但一旦标的反向大幅波动,亏得贼狠......

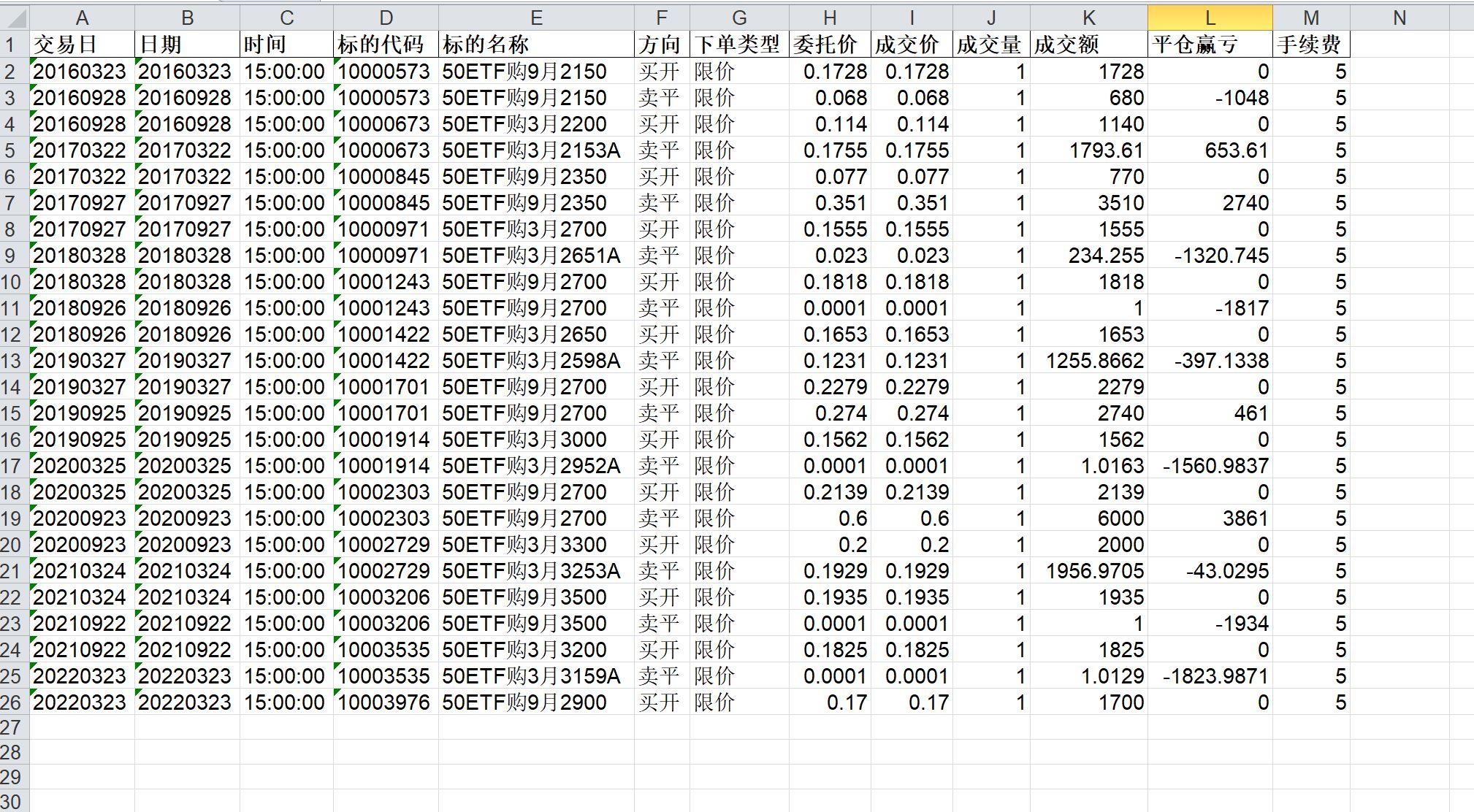

我统计了一下,87笔交易中,挣钱的76笔,胜率达到87%,一共挣了14454元,赔钱的就11笔交易,但一共赔了11312元。(以上均未含手续费)

另外回测起始那几天亏得很厉害,我还以为错了,但看了下,确实是2016年3月2日和4日50etf大涨,波动比较大。

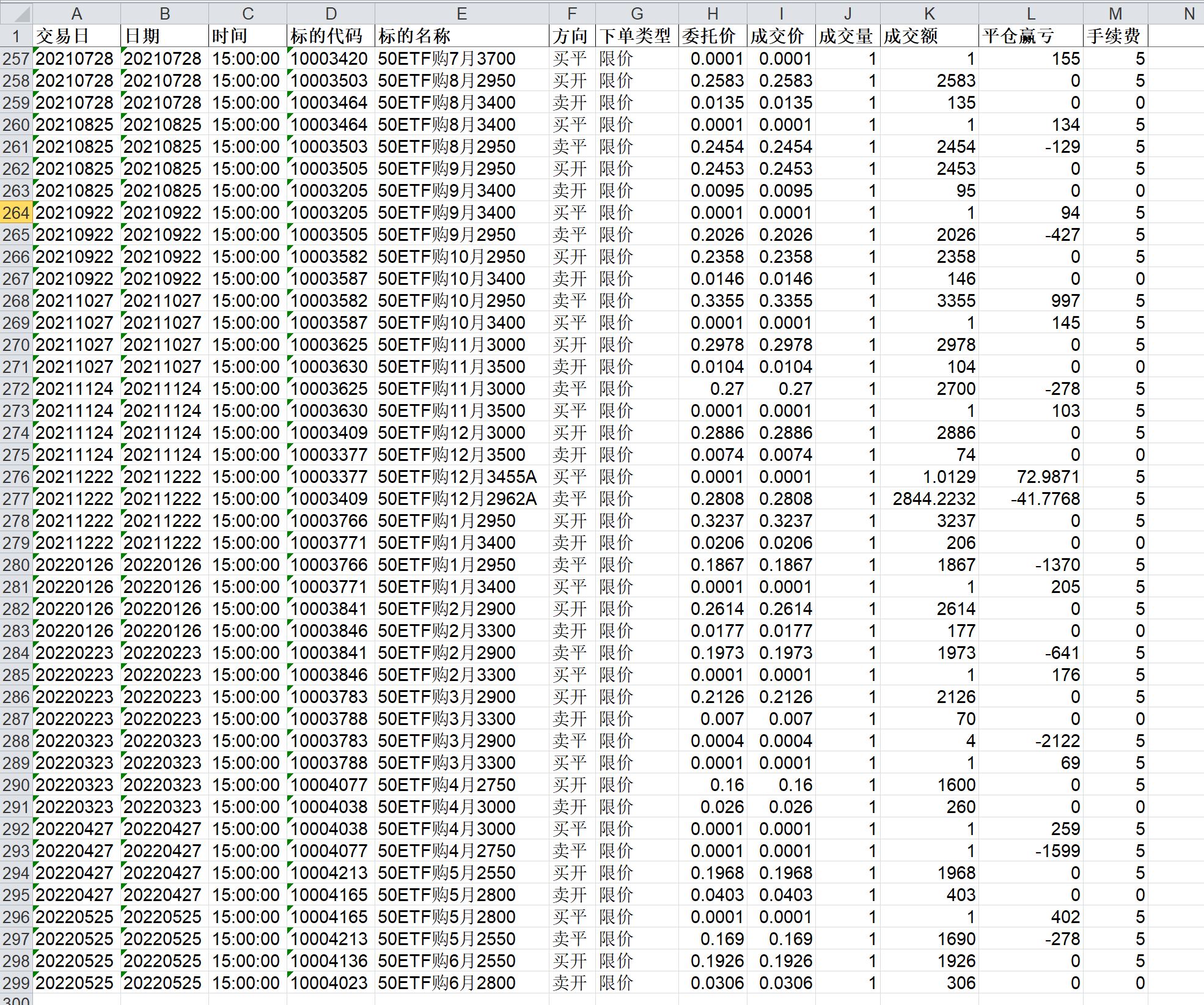

贴一段交易记录,回测记录可以让大家帮我检查一下有没有错单,是不是符合交易逻辑。我写错代码是经常有的......

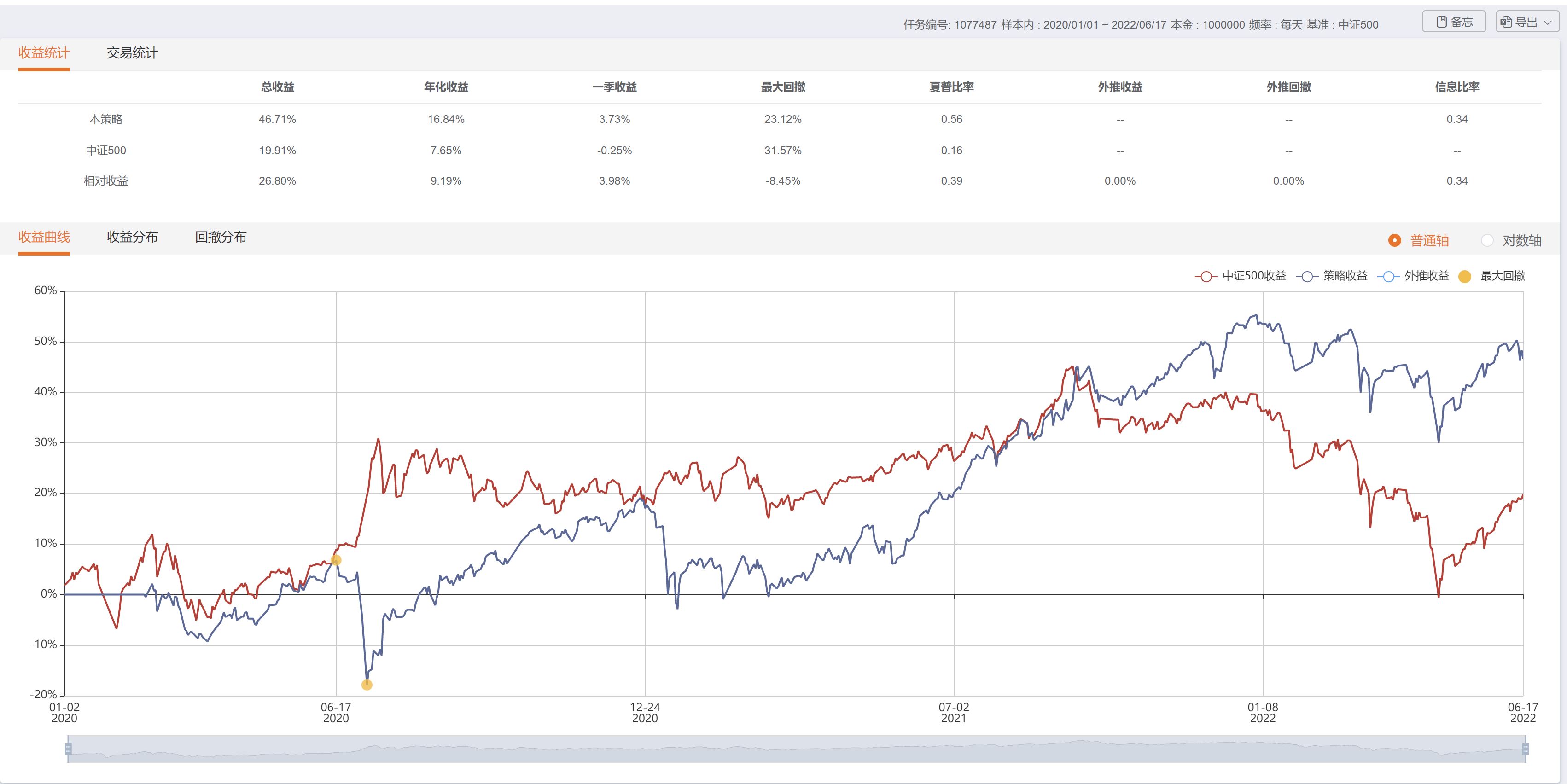

楼主,做多近月IC,卖购近月最平值io期权,按月同时开仓移仓,能否帮我回测下。这个策略我知道20年小亏,21年大赚,但具体收益和回撤多少我想知道下,谢谢IO的回测经常不准,因为真格平台回测的规则是触价才成交,而IO流动性又比较差,经常造成无法成交。

这个策略基本就是做多IC,同时以卖购的形式做空IF啊,长期500对300会是跑赢的么,我还真没想过。

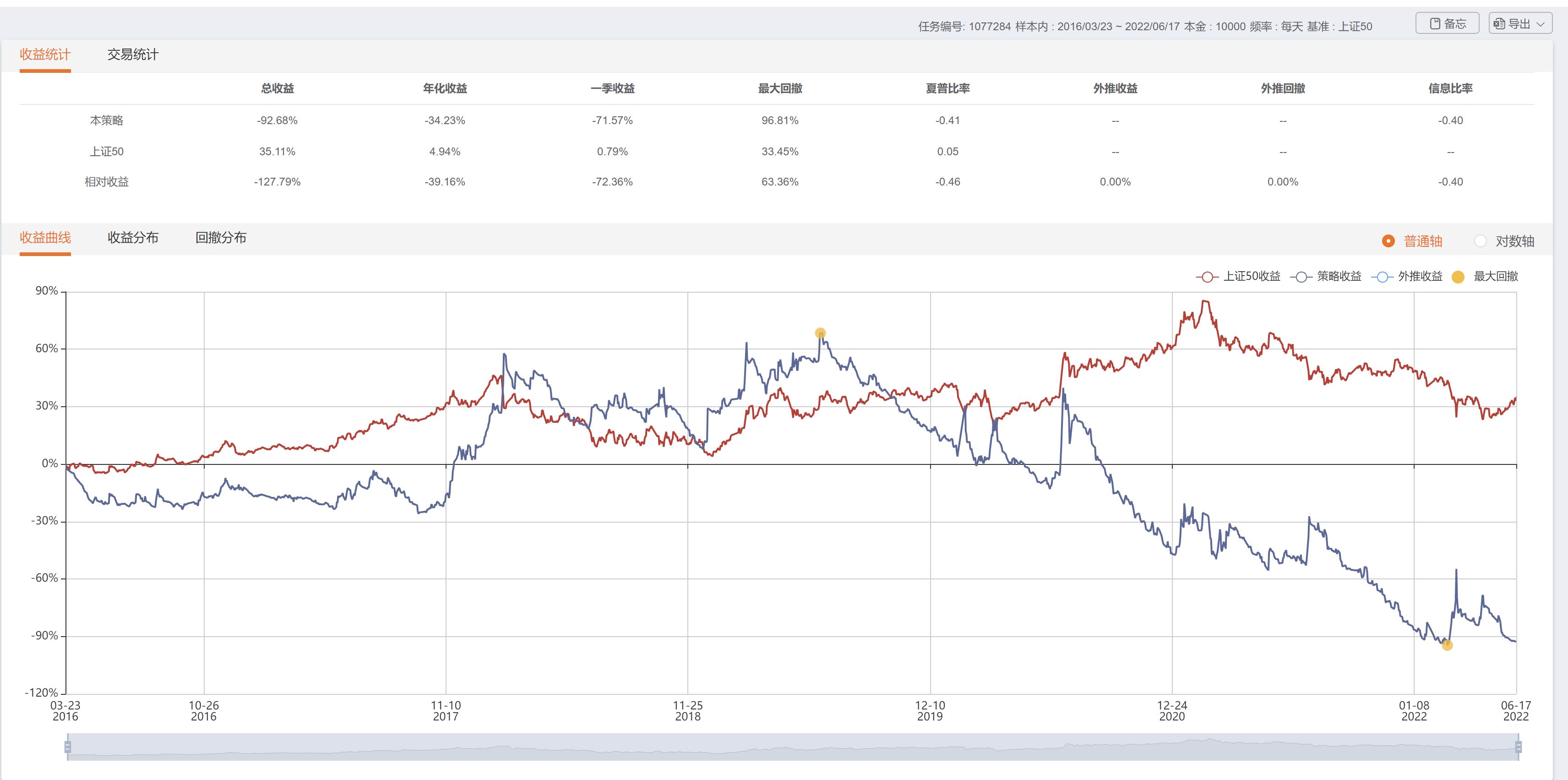

1.开仓点:每月期指到期日做多一张下月IC,同时做空一张下月平值IO。

2. 持有:不做任何止盈止损

3. 平仓和开新仓:持有的期指和指数期权在到期日按收盘价平仓,同时按规则开下月新仓。

4. 回测区间:由于IO出来的比较晚,只能从2020年一月开始回测了,到至今。

5. 仓位:现在500指数是6200点左右,200元一点,一张价值120w左右,IF是4200点左右,300元一点,一张价值也是120w左右,我就完全按1比1买入和卖出了。IC的保证金按15%算18万,IO平值保证金算6万一张,一共需要24万,保险起见乘以2,账户资金50万。

下面是这个策略的回测曲线:

回测时间有点短,在今年1月之前收益还是相当哇塞的,主要因为500涨的猛。但今年随着500指数的大跌,回撤极大。所以回测区间的选择其实对收益影响非常大,短时间的回测说明不了啥问题。

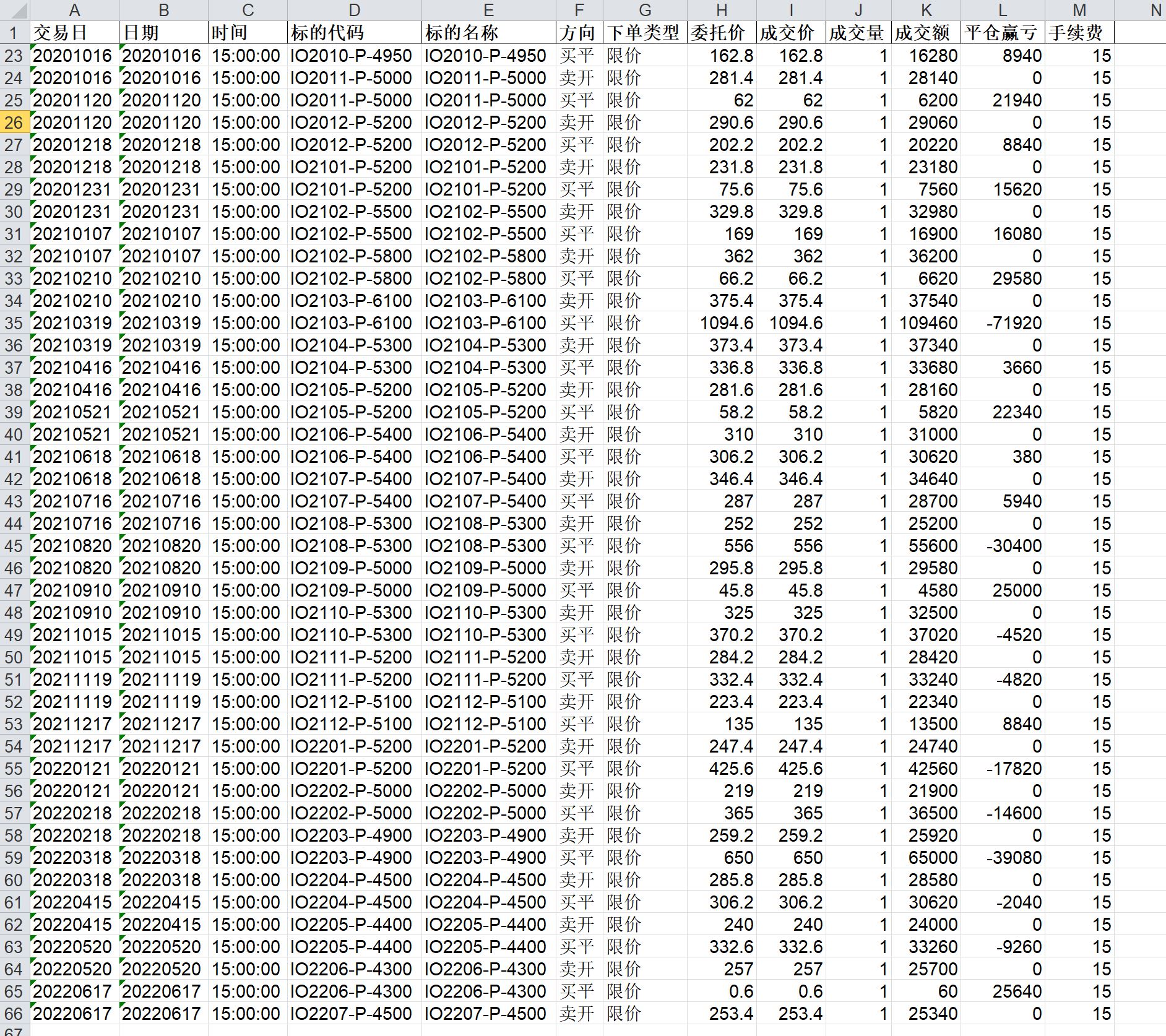

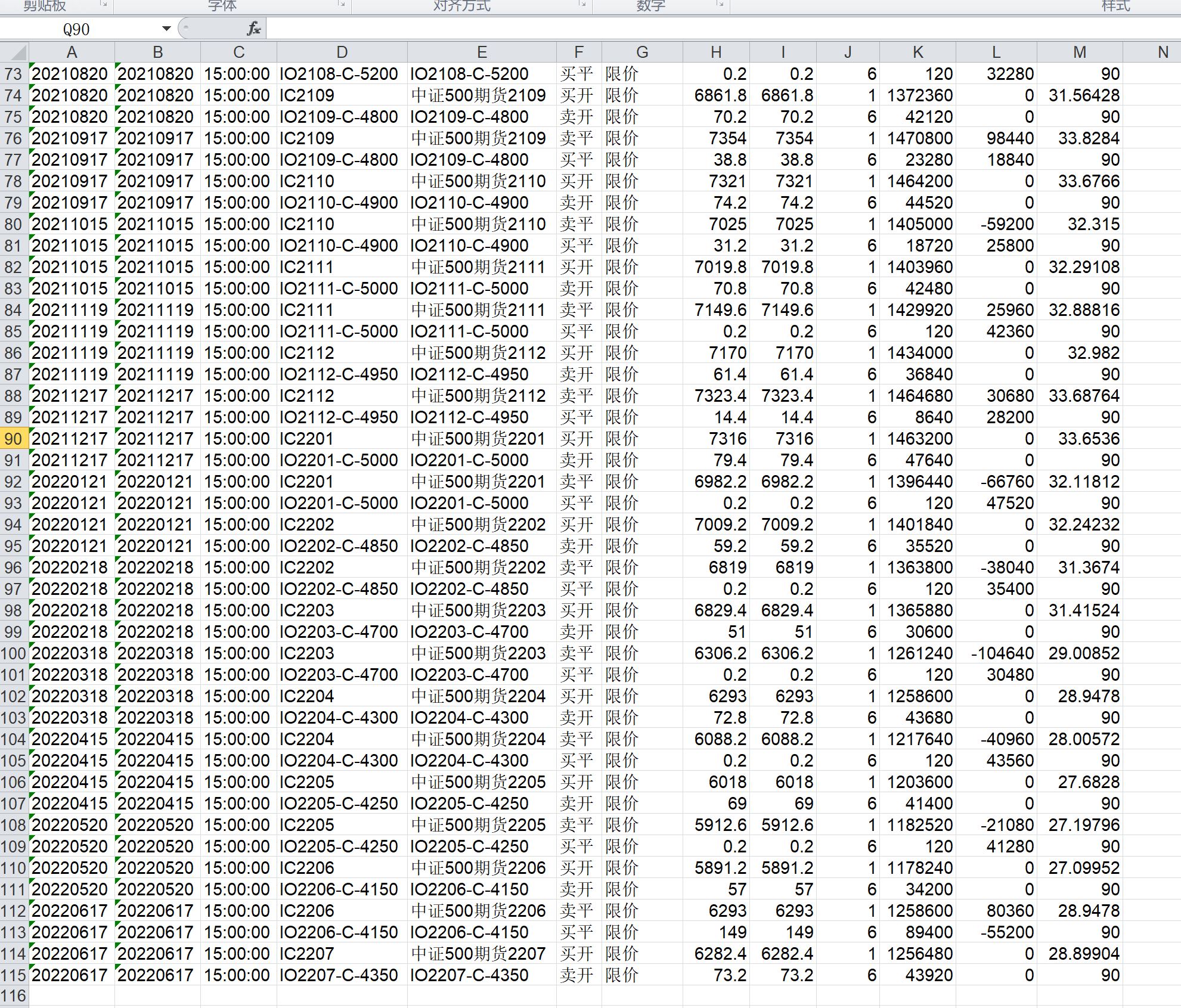

也贴个近期的交易记录

2 当标的收盘价在年线上方运行时,卖出开仓最近月(且到期时间在15天以上)的低于收盘价8%以上的最近的认沽。如在到期前价格标的盘中价格到达行权价的最邻近档位(即高于行权价一个档位),止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。

3 原有合约止损或者到期后,根据最新条件,再按照1和2的标准开仓。

4 账户开仓保证金仓位不超过60%,标的限定为50etf或300etf

5 如果最近月的到期时间小于15天,就用次月合约。

赞同来自: 积水潭

每次投入40万,分成5份(10,7.5,7.5,7.5,7.5);

当日K线的kdj中j值<0时,开始做多,j值>100时做空。策略如下:

一、j值<0时,买入认购期权(离A50值最近的标的,要求期权离到期至少8个交易日),价格为A。

(例如上证50收盘价格2.929,则买入2.95的认购,同时要求期权距离到期至少有8个交易日,则只能买7月份的认购)。

初始投入资金10万。

当标的期权下跌时,则:

至0.8A,则再买入7.5万,

至0.6A,则再买入7.5万;

至0.45A,则再买入7.5万;

至0.35A,则再买入7.5万;

至0.2A,则认亏出局。==本次操作结束标志1

期间如上涨,全部卖出。继续重新确定最合适的期权标的(买入离A50值最近的认购期权,价格为A)10万元的。

如上涨则:

至1.2A,则卖出10%,

至1.4A,则再卖出10%,

至1.6A,则再卖出20%,

至1.8A,则再卖出20%,

至2.0A,则再卖出40% ==本次操作结束标志2

期间每回落一档,补足一档,例如:至1.2A,出10%,回落至价格A时,买回相同数量期权。

如果没有出没有出现结束标志,则第8个交易日卖出结束交易。

只有结束一轮交易时才能进行下一轮交易。

二、j值>100时,买入离A50值最近的认沽期权,价格为A。

初始投入资金10万。

当下跌时,则:

至0.8A,则再买入7.5万,

至0.6A,则再买入7.5万;

至0.45A,则再买入7.5万;

至0.35A,则再买入7.5万;

至0.2A,则认亏出局。==本次操作结束标志1

期间如上涨,全部卖出。继续确定最合适的期权标的10万元的。

如果上涨则:

至1.2A,则卖出10%,

至1.4A,则再卖出10%,

至1.6A,则再卖出20%,

至1.8A,则再卖出20%,

至2.0A,则再卖出40% ==本次操作结束标志2

期间没回落一档,补足一档,例如:至1.2A,出10%,回落至价格A时,买回相同数量期权。

如果没有出没有出现结束标志,则第8个交易日收盘前卖出。==本次操作结束标志3

只有结束一轮交易时才能进行下一轮交易。

请帮忙回测2016年3月1日以来,按照小时线的结果。

希望知道回测这个策略发生次数,每次是在发生的时间与损益情况。

赞同来自: saraconan 、tianlu 、大小愚头 、青火 、缓慢投资 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

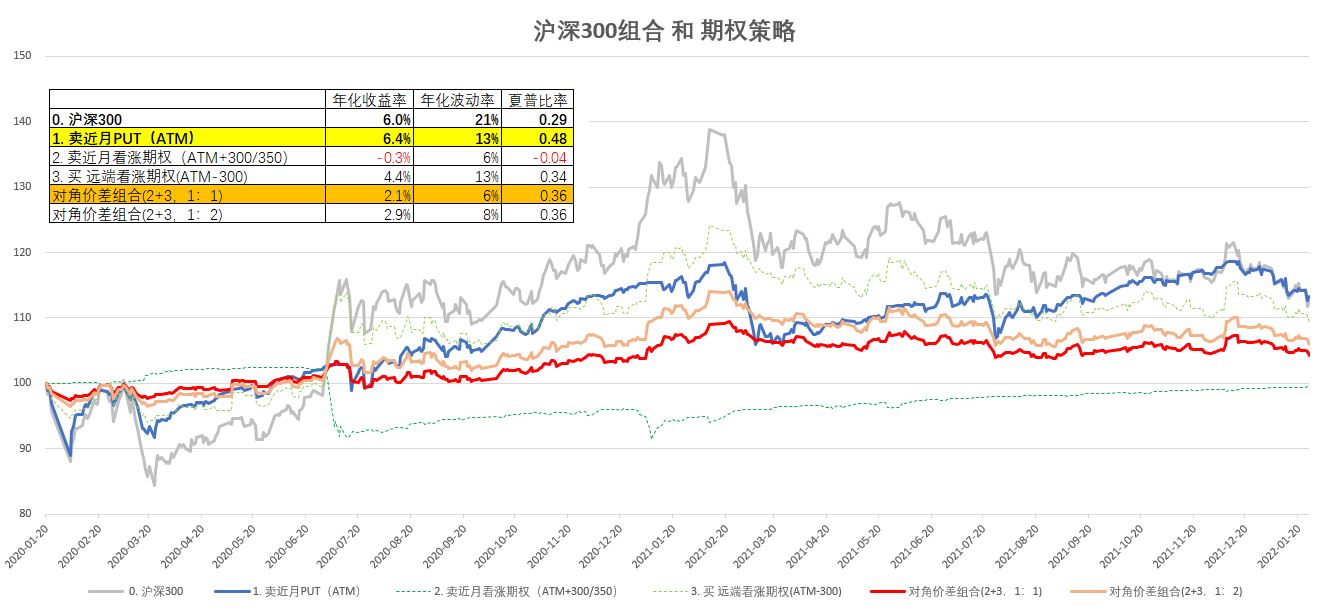

我测过,单纯一个期权策略(1条腿和两条腿的)长期被动持有&滚动,收益率最高的是Sell Put,年化大概6%,其实真的没啥意思(比如下面这样的)。

期权和其他投资标的,最大的区别是它的赔率(盈亏比)是明白告诉你的。理论上,你只要能算出在特定情况下的胜率,你就可以获得期权的数学期望。

例如,下面这个图是沪深300的历史PB和对应未来持有1年后的收益,那么假如你用它来设定胜率,并通过对应持有1年的收益率来推算出合适的期权行权价格,最终就可以得到这个期权的数学期望。

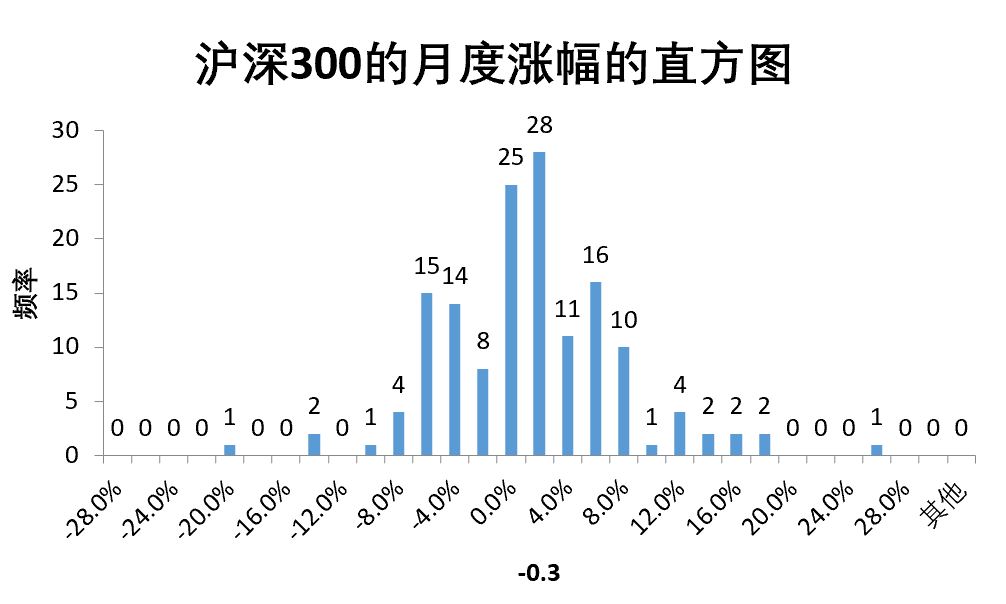

类似的,如果你对波动率有判断,并结合沪深300的历史月度收益波动情况,也可以测算不同期权组合的数学期望,然后选择相对最优解。详情,可参见下图:

所以,比较合理的做法,不应该是长期持有,而应该是“在某些胜率较高的特定时刻才下注,并选择合适的方式(兼顾波动率的方向)”—— 对你有利时,才下场去赌。

我只是提供一个思路,还有很多细节需要完善。我自己是因为最近在忙着研究涨停打板策略的量化研究,所以这个工作起了个头,后面就没再继续下去。你如果有兴趣,可以按着我的思路试试,随时交流。(原始数据,我放在附件的Excel里面了)

这个想法我刚开始接触期权的时候也有,觉得指数长期向上,每月吃个1%-2%的安全垫长期赚翻了。但有两点:1.长期单边做空一个方向的期权,会陷入到挣小钱亏大钱的尴尬境地。2.实际上裸卖沽本质是做空波动率的行为,但又不是中性做空,也不动态调整。换成卖出平值put呢?

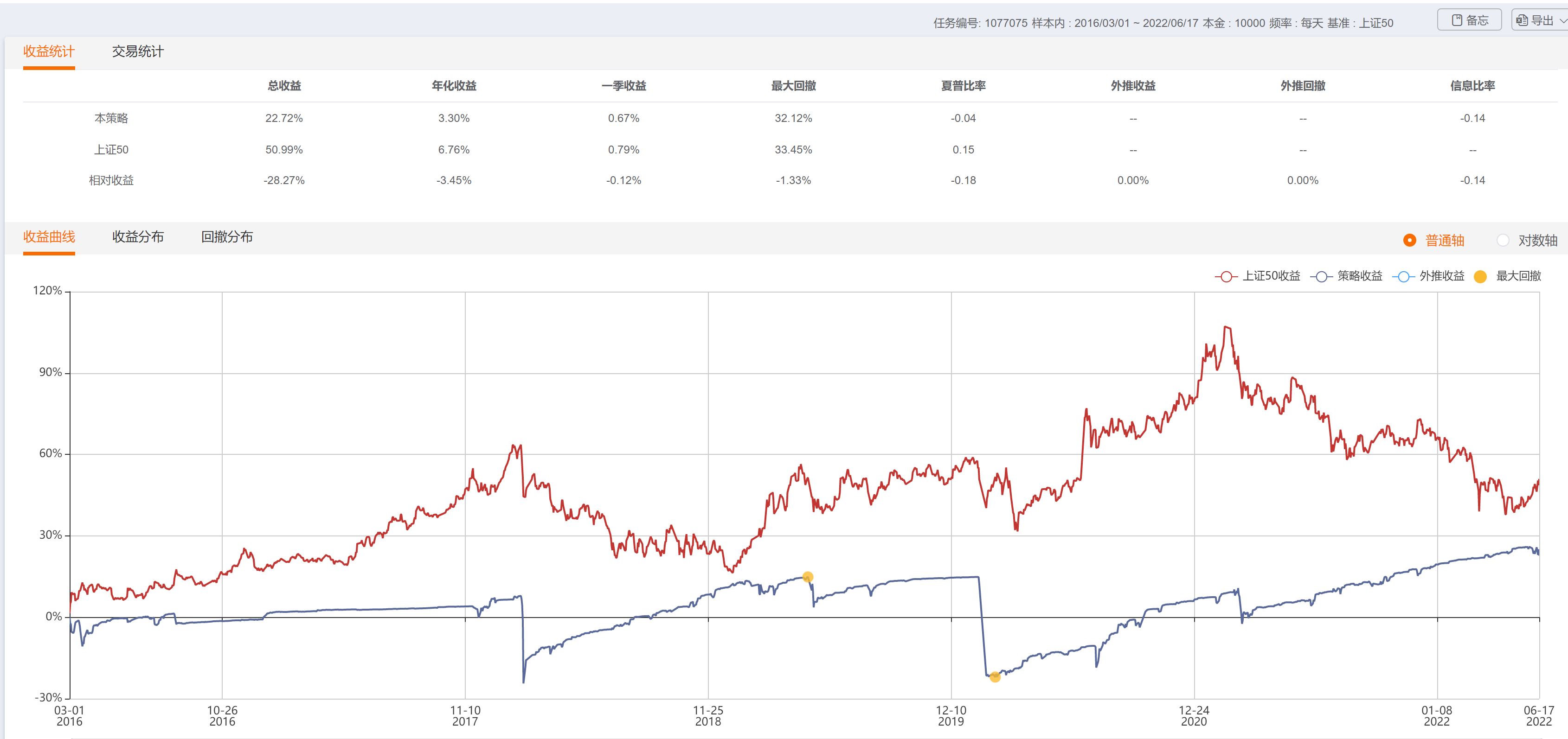

这个策略代码实现非常简单,我您补充下条件:

1.每月期权交割日收盘卖出次月(也就是第二天就变当月的)虚一档认沽期权。(开仓)

2. 月中任何情况都死扛不平仓(持...

赞同来自: hantang001

每月平值波动率15以下双买虚一档,高于15当月不做谢谢认可,您这个也是基础策略,写起来很简单。

不过有一点,我觉得真格平台的波动率计算不是很准,但也没办法,只能用它的。您说的是波动率低于15%,因为升贴水的存在,其实同样都是虚一档的认沽和认购有时候波动率差挺多的,我默认为IV是下月虚一档认沽和认购IV的平均值。

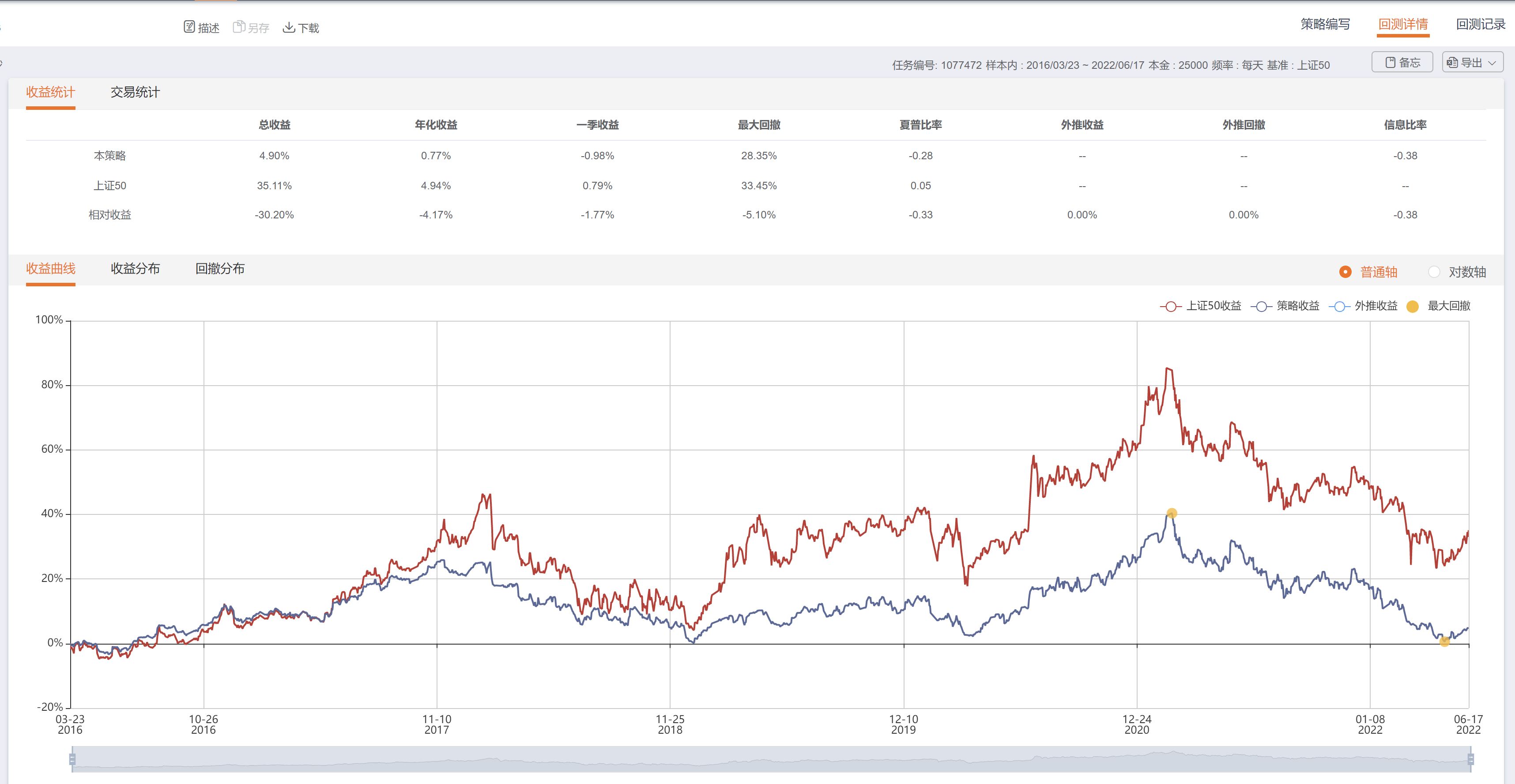

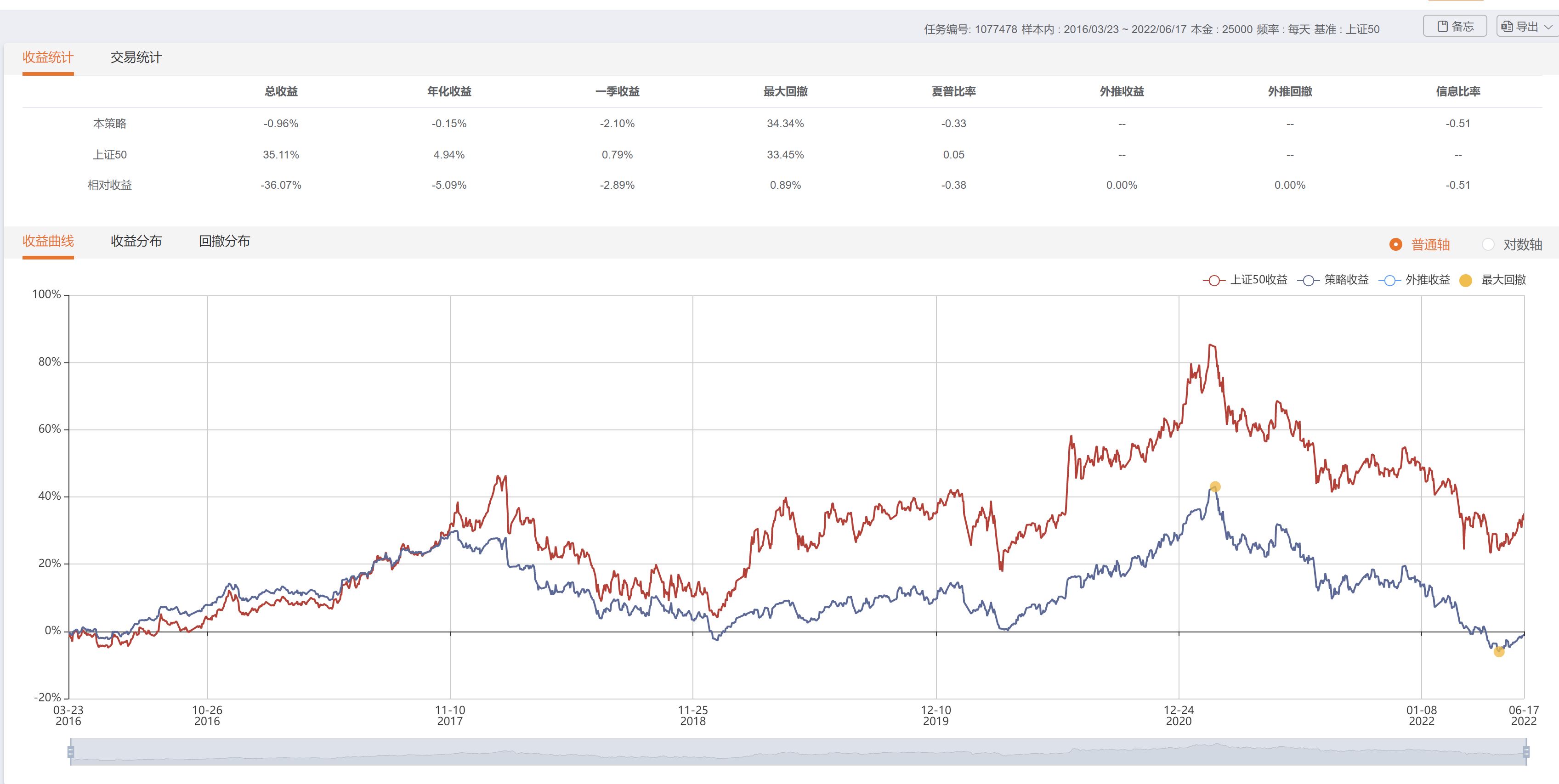

1.开仓点:每月期权到期日如下月IV低于15%,则双买虚一档。

2. 持有:不做任何止盈止损

3. 平仓和开新仓:持有的期权在到期日按收盘价平仓,如新的下月期权符合开仓条件则继续开仓,不符合则空仓等到下月期权到期日。

4. 回测区间:2016年3月1日至今

5. 仓位:IV低的时候近月虚一档也就500-600元一张,按说1500元的账户就能玩一组,但按这个回测,可能一个月账户就亏光了。为防止太快账户亏完,设总本金为15000元,十倍。

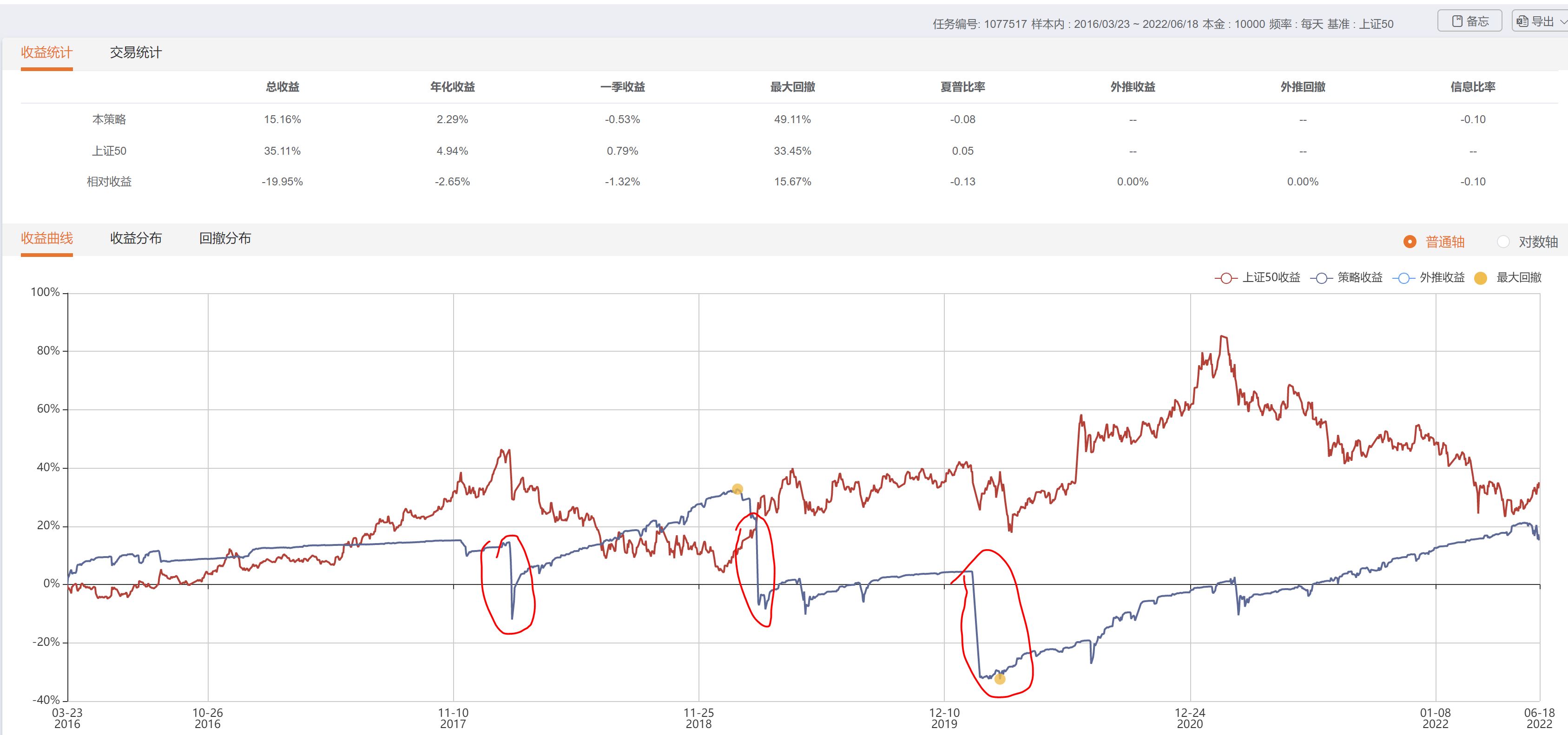

回测曲线如下:

上图中画红圈的地方可以清楚地看到这个策略的特点,在低波且标的震荡期赔的非常快,但如果遇到一段时间的单边行情,会很赚钱,但仅仅是几天的单边行情的话,不止盈的话,随着行情变成盘整或者逆转,收益会很快回落。

我再把这个策略最近一年的成交记录贴一下:

2 当标的收盘价在年线上方运行时,卖出开仓最近月(且到期时间在15天以上)的低于收盘价8%以上的最近的认股。如在到期前价格标的盘中价格到达行权价的最邻近档位(即高于行权价一个档位),止损,如果合约有效期内一直没达到行权价的最邻近档位,持有到期。

3 原有合约止损或者到期后,根据最新条件,再按照1和2的标准开仓。

4 账户开仓保证金仓位不超过60%

5 如果最近月的到期时间小于15天,就用次月合约。

每月虚值一档裸卖空,亏钱?不加杠杆这个想法我刚开始接触期权的时候也有,觉得指数长期向上,每月吃个1%-2%的安全垫长期赚翻了。但有两点:1.长期单边做空一个方向的期权,会陷入到挣小钱亏大钱的尴尬境地。2.实际上裸卖沽本质是做空波动率的行为,但又不是中性做空,也不动态调整。

这个策略代码实现非常简单,我您补充下条件:

1.每月期权交割日收盘卖出次月(也就是第二天就变当月的)虚一档认沽期权。(开仓)

2. 月中任何情况都死扛不平仓(持有)

3. 下月期权到期日收盘平仓上月卖出的认沽期权,同时按照现在的标的价格卖出新的下月虚一档认沽期权。(平仓和开新仓)

4. 鉴于2016年3月后的期权交割日是3月23日,回测区间就设为从这天至今。(回测区间)

5. 不加杠杆,就是做接货准备,那么回测起始日的50etf收盘是2.1710,我们就假设资金量为21700元,每月只卖1张期权。(仓位)

这个策略用代码回测实现非常简单,也就那么7、8行就够。

回测曲线图如下:

虽然没赔钱,但从年化绩效和最大回撤来看,基本没啥价值。

赞同来自: 影约 、磨牙的小梳子 、xingpa 、生命是场误会 、积水潭 、 、 、 、更多 »

我搞了几年,甚至为了偷懒,还自学的JAVA,搞起了轰轰烈烈的自动下单,但一直输。

究其本质,我觉得,是我初心就有问题,想进去投机,但没想过,里面最弱的那个羔羊居然是我,是我还是我。

过程中,的确有些稍纵即逝的好机会,比如组合期权刚出来的时候,末日双买,组合行权,利益不差,但当时是新鲜事物,不敢多搞,等确定真不错的时候,很抱歉,没油水了。

目前,我亏钱的水平的确在衰弱,因为我的胆子比当初小了很多很多,赚钱水平?没有体验过哈。

用期权和现货进行替代,远胜于融资融券直接搞现货,这是毋庸置疑的,原因也就自然付出了水面,融资融券必然是一个券商赚钱的好手段。如此说来,如果未来出了各类个股期权,融资融券的利益肯定被侵蚀了,我想这也是个股期权迟迟不能推出的原因吧。

哈哈

京公网安备 11010802031449号

京公网安备 11010802031449号