Edge

Edge Chrome

Chrome Firefox

Firefox

声明:以下仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

经历2021.12.6和7日巨大裂开行情,以下是本人对于银行转债的思考,本人知识浅薄,希望能够抛砖引玉,也希望大家集思广益,不吝发表下看法。

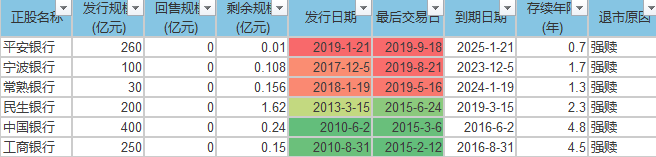

银行转债几十几百亿不等,如果银行板块真的不来行情,无法强赎的话,是不是就还钱了(如光大银行)?

几十几百亿好像对于银行来说也不多?国企对还不还债是不是不怎么上心?还钱会不会对银行资产负债表造成剧烈影响(什么拨备率、资本充足率等等等等本人不知道的指标)?

历史上还没有银行还钱的先例:

会不会打压转债,使溢价率归0,以吸引套利大军,缩减转债规模?这操作好像更难实现。鸿达转债曾100元以下出现负溢价,导致转股很多。

经历过2014那段行情的股民来说说当时具体情况和感受吧。

上一波银行股行情是2016、2017两年,股灾之后整个银行板块涨幅约40%,其中工商银行涨约1.5倍,距今已4年多了。难道说要来了?

@yyb凌波 凌大您怎么看?

========================

2022.1.15日补充 "到期赎回价年化4"

根据@bismackzhang 所说,假设至到期日转股,这时银行转债溢价率接近0,转股价值在到期赎回价附近,持有正股对应的年化收益率。

声明:以上仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

经历2021.12.6和7日巨大裂开行情,以下是本人对于银行转债的思考,本人知识浅薄,希望能够抛砖引玉,也希望大家集思广益,不吝发表下看法。

1、银行是不是有强烈不还钱的倾向?

本人对银行业不是很了解,有知道的能说说吗。银行转债几十几百亿不等,如果银行板块真的不来行情,无法强赎的话,是不是就还钱了(如光大银行)?

几十几百亿好像对于银行来说也不多?国企对还不还债是不是不怎么上心?还钱会不会对银行资产负债表造成剧烈影响(什么拨备率、资本充足率等等等等本人不知道的指标)?

历史上还没有银行还钱的先例:

2、银行转债快到期又无法强赎,但又不想还钱,有什么骚操作?

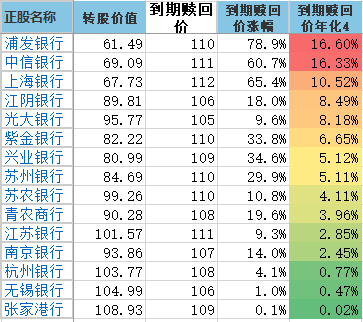

会不会巨量溢价转股?光大银行曾16%溢价率转股58亿,白白损失约10亿(下图)。

会不会打压转债,使溢价率归0,以吸引套利大军,缩减转债规模?这操作好像更难实现。鸿达转债曾100元以下出现负溢价,导致转股很多。

3、如果银行板块真来行情,银行转债正股要实现强赎的话,平均需要涨近50%。如果真这样,银行股高度同质化,整个板块普涨,上证指数岂不要起飞?

这样是不会会重演2014年小票和银行板块轮动行情(下图)?

经历过2014那段行情的股民来说说当时具体情况和感受吧。

上一波银行股行情是2016、2017两年,股灾之后整个银行板块涨幅约40%,其中工商银行涨约1.5倍,距今已4年多了。难道说要来了?

4、银行股业绩向好,会不会是这轮银行板块行情启动的催化剂?

5、如果银行板块行情没有,2022年行情普遍差,银行股能跌到哪里去?

6、如果银行板块启动行情,几个银行转债会同时接近强赎(第一张图中,民生、中行、工行转债发行时间不同,但强赎时间接近),用到期时间计算的年化收益岂不失真?

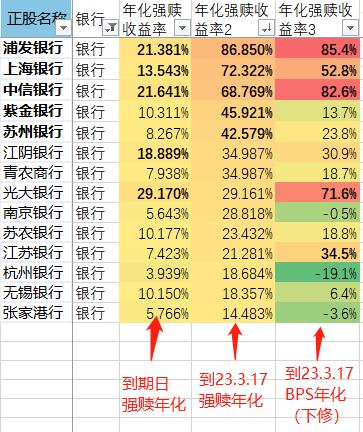

下表中3个年化收益率,1是以到期日计算,2是以光大转债到期日计算(即预期光大转债强赎时,银行板块行情已在高潮),3是以光大转债到期日、以2021年报每股净资产计算的年化收益率(下修)。

@yyb凌波 凌大您怎么看?

========================

2022.1.15日补充 "到期赎回价年化4"

根据@bismackzhang 所说,假设至到期日转股,这时银行转债溢价率接近0,转股价值在到期赎回价附近,持有正股对应的年化收益率。

声明:以上仅是本人观点,不推荐作为投资参考,若据此买卖,盈亏自负。

0

不懂银行,银行还转债那点钱轻轻松松我也不懂为什么非要强赎,凌大那个正股我迟迟不敢动手的原因就在于此,不过我隐约在哪儿看过这个策略他似乎回撤5%会止损 (不确定),如果是这样话 来试错就没问题……

因为不能下修,所以年化溢价率的收敛和扩散网格大概率能做到正股的高抛低吸,对应正股涨跌,但是前提是银行的强赎预期,不然银行股一直跌的话,溢价率的收敛扩散变成转债比银行跌得多 跌得少 ,正股高抛低吸可能就变了……

因为不能下修,所以年化溢价率的收敛和扩散网格大概率能做到正股的高抛低吸,对应正股涨跌,但是前提是银行的强赎预期,不然银行股一直跌的话,溢价率的收敛扩散变成转债比银行跌得多 跌得少 ,正股高抛低吸可能就变了……

2

胆子真不大

- 股债平衡

- 股债平衡

赞同来自: boeing767

@boeing767

兄弟你不是来集思广益,而是来寻求安慰滴:-)

兄弟你不是来集思广益,而是来寻求安慰滴:-)

确切来说,工商、中行转债都是在2014年12月31日前已符合强赎,正是2014年银行股年末这波行情的第一波。

---这有点抬杠了,如果不算14年,15年都谈不上是牛市,毕竟15年大盘涨了不到10个点。

到底是牛市拉的银行还是银行拉的牛市,见仁见智吧。

---谁拉谁不重要,关键是有大行情。

我认为股市没有高低位,所谓低位只是相对而已。

---你可能嘴上不承认而已,每个人心中都有个估值标准,虽然这个标准不见得有用。难道你不是依据价格高低或者估值贵贱买卖股票的?选股靠飞镖?买卖靠骰子?

2017年时8元多的民生、3.97增发的农行,当时都认为是低位。至今日民生银行已经跌去了30%+,农行3年多以来跌幅不到10%

---这个例子恰恰证明市场深不可测,你心中以为的“银行运用非市场手段拉升股票价格”的想法最多也就是一厢情愿罢了!

---另外对保守人士而言,持仓过于集中在一个行业也是个问题。

3

赞同来自: darksage 、wuhanese 、eye00

@boeing767

光大105,浦发110,等等等等。

举例说明,光大明年临近到期,转股价值108,转债价格107.5,大部分人会选择转股。

这是一种概率不低的可能。

第1列年化就是 到期时高于到期赎回价的年化收益率,强赎触发价/近期股价-1我说的是到期按最后一期价格赎回,不是强赎。

光大105,浦发110,等等等等。

举例说明,光大明年临近到期,转股价值108,转债价格107.5,大部分人会选择转股。

这是一种概率不低的可能。

1

赞同来自: llllpp2016

@debtwinner

行情差的话,跌到每股净资产(14块多)左右就下修,再涨30%+就可以了。

行情好的话,下修后涨30%+就可以了。

别操心银行了,想想国泰君安的转债最后怎么解决吧国泰君安可以下修啊,还有1.4年多,他完全可以等等看:

行情差的话,跌到每股净资产(14块多)左右就下修,再涨30%+就可以了。

行情好的话,下修后涨30%+就可以了。

2

@胆子真不大

我认为股市没有高低位,所谓低位只是相对而已。2017年时8元多的民生、3.97增发的农行,当时都认为是低位。至今日民生银行已经跌去了30%+,农行3年多以来跌幅不到10%,

前面一轮民生、中行、工行都是靠15年大牛市解决的,所以银行有办法拉正股强赎这种假设逻辑性并不强。股市不是银行开的,光大中信和今天刚上市的兴业盘子这么大,除了大牛市谁有能力把它们拉起几十个点?确切来说,工商、中行转债都是在2014年12月31日前已符合强赎,正是2014年银行股年末这波行情的第一波。到底是牛市拉的银行还是银行拉的牛市,见仁见智吧。

当然现在银行普遍在低位,大亏的可能性也很小。本韭菜浅薄的常识里,银行们目前被永远大们深度绑定,后面涨不涨其实是要看别人脸色。所以银行转债能不能解决说到底还是靠天吃饭!这与小盘辣鸡债随便蹭个热点、放几个利好消息...

我认为股市没有高低位,所谓低位只是相对而已。2017年时8元多的民生、3.97增发的农行,当时都认为是低位。至今日民生银行已经跌去了30%+,农行3年多以来跌幅不到10%,

京公网安备 11010802031449号

京公网安备 11010802031449号