Edge

Edge Chrome

Chrome Firefox

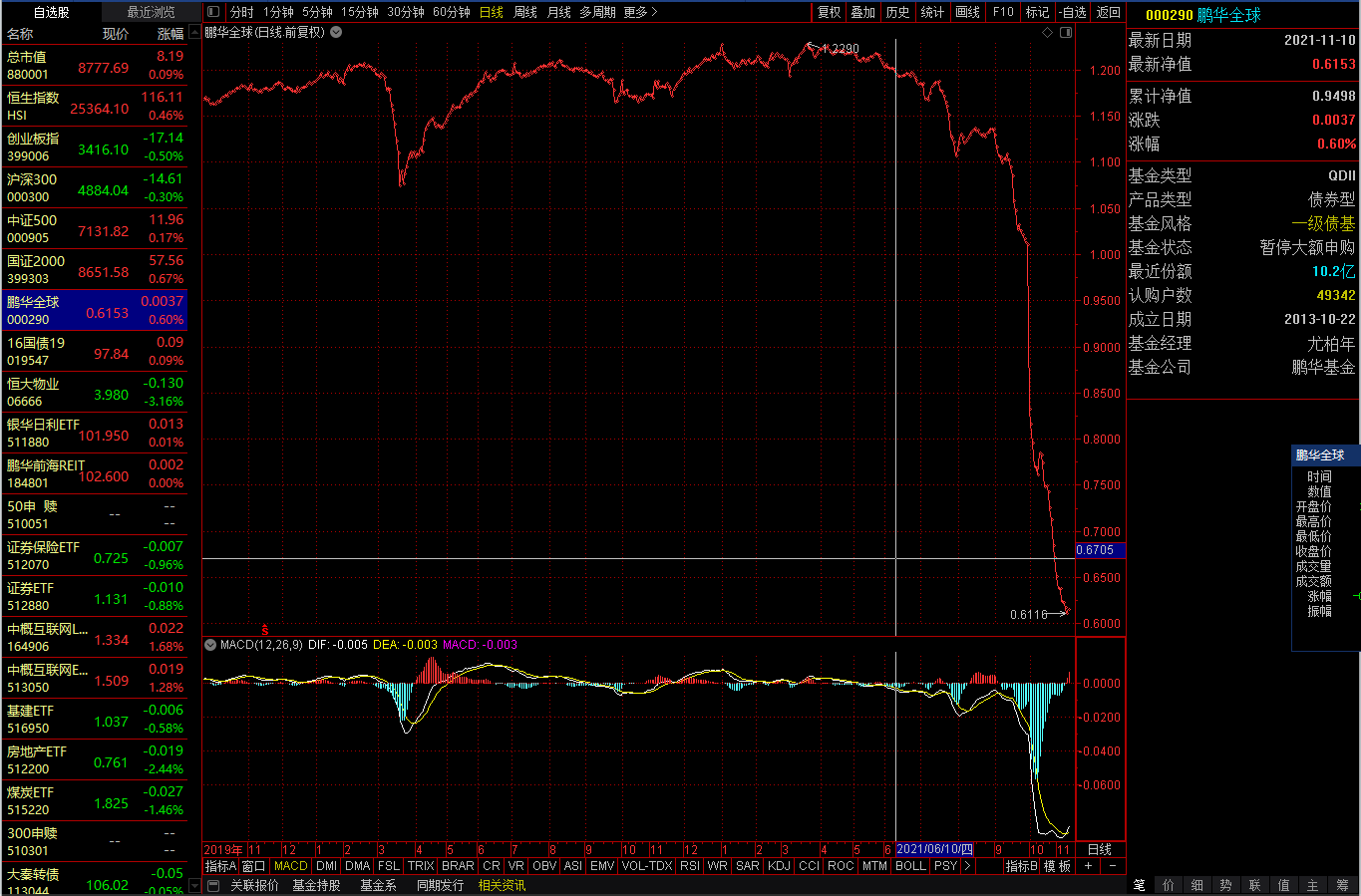

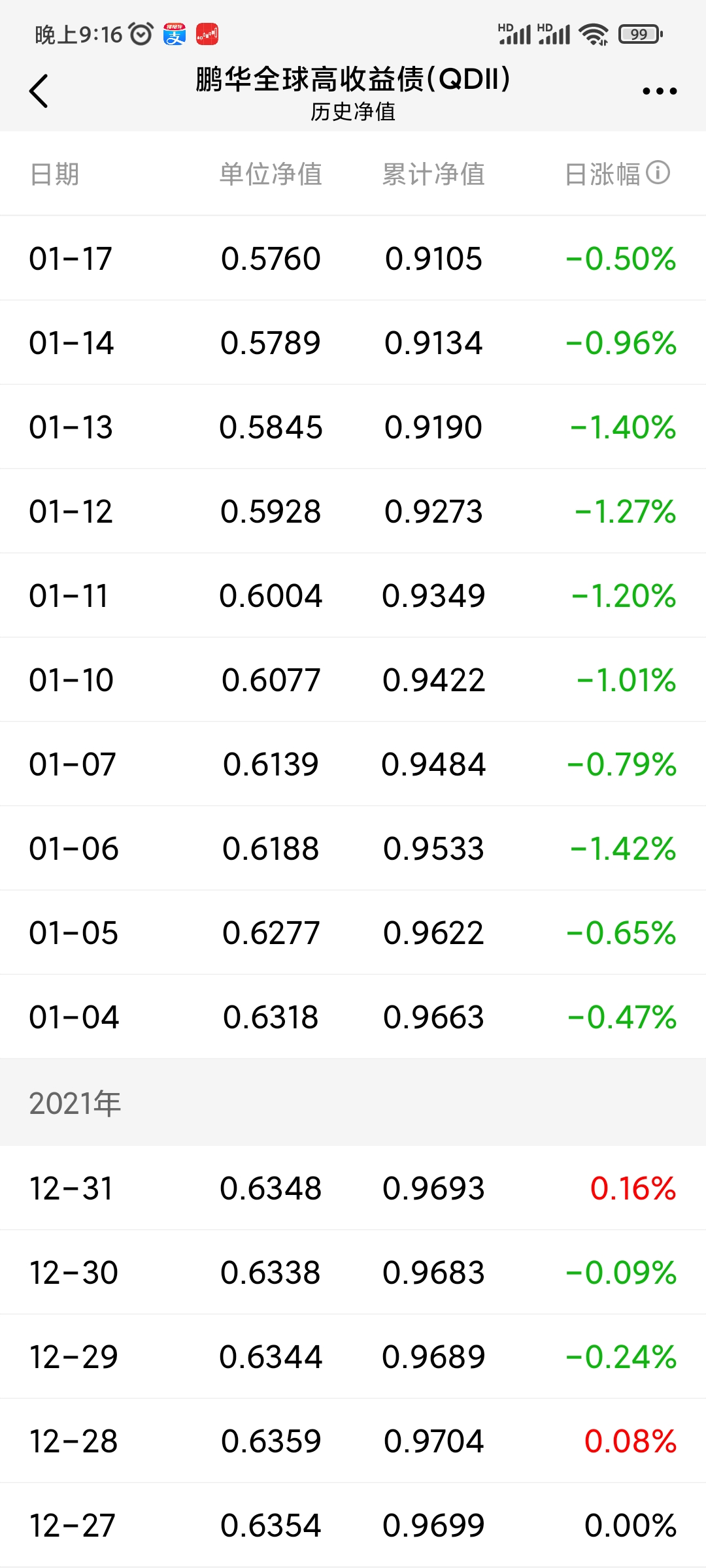

Firefox最近批量暴雷,

今年净值已经下跌50%!

这个要不买的话,

就对不起我暴雷教主的名声。

初步建仓50万元人民币。

================

各位跟投的,要做好亏光的准备哦!

这个基金三季报债券仓位为87%, 最近一年净值下跌50%,只有一种可能:

基金为了应付赎回,把现金耗光了还不够,并且还卖出了不少正常价格债券,剩下手里的大部分都是垃圾债,平均价格就20-30元。

不然根本就无法解释,在没有使用杠杆的情况下,固收持仓净值如何才能下跌50%?难道50%持仓债券直接归零了?

所以啊,如果这些债能还上,在最理想的情况下,现价买入可能有200%的收益,最差的情况,估计亏50%吧。

=============

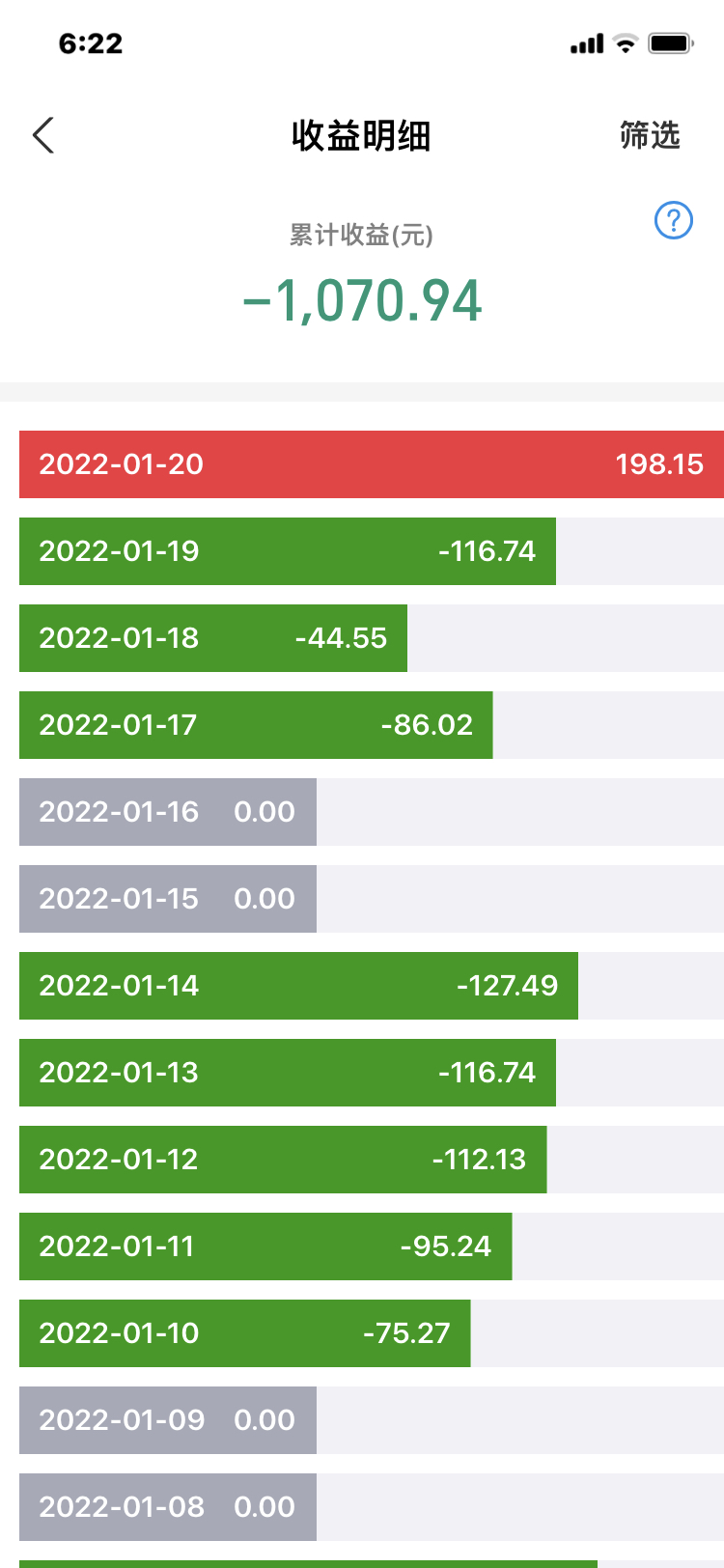

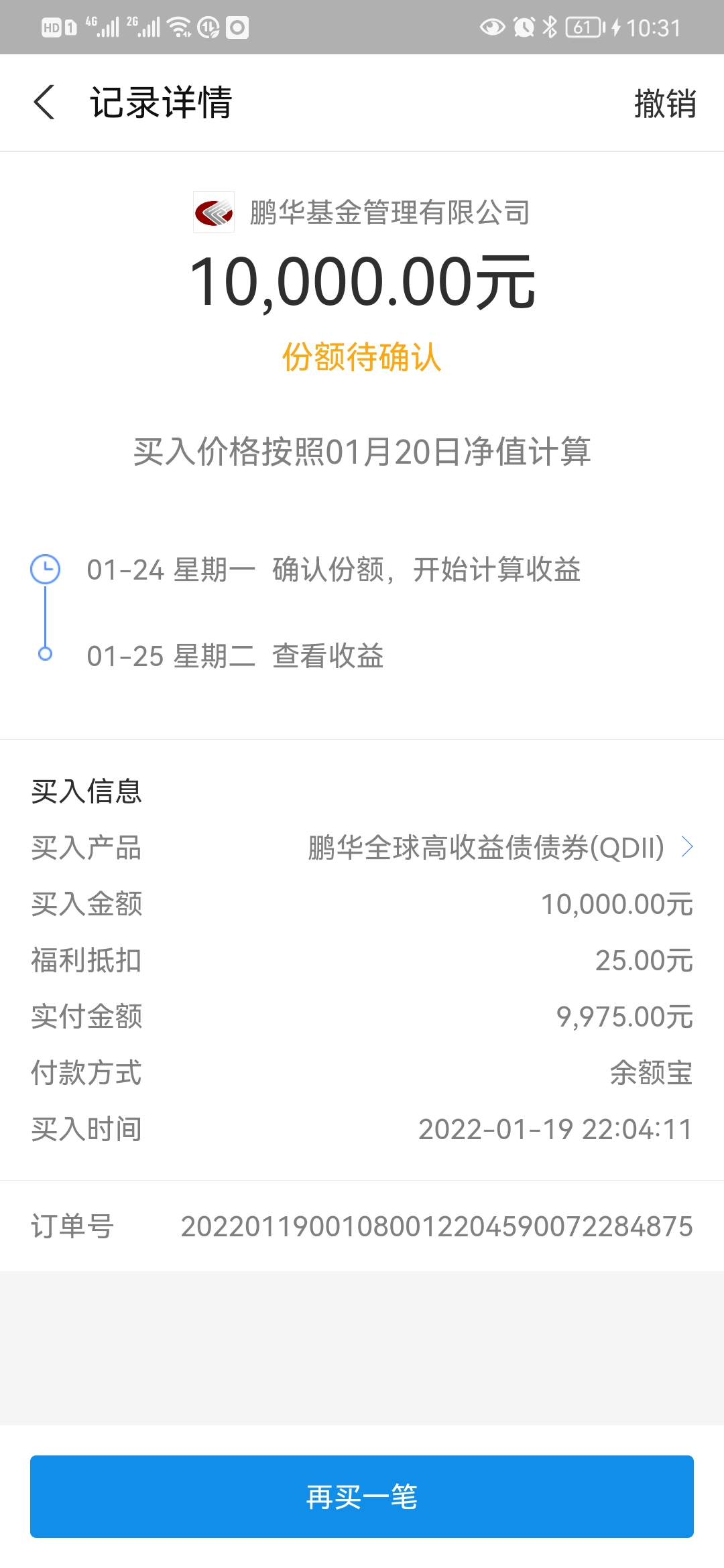

【20220118】

本基金投机以亏损-12.5%告终,并已赎回,等量资金买入相关的国内人民币垃圾债继续赌博!

土豆牛仔 - 打新,吃贴水,搞垃圾,买便宜的长期平值购权,上杠杆

赞同来自: cyuu 、塔塔桔 、kaylabi 、宇文青浦 、米兰的大铁匠 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1:这些基金即没有刚兑;

2:又有低位在出货给利益相关方的道德风险;

3:基金经理还要考虑自己的面子问题,在持仓暴雷后,公布持仓前,处理掉持仓;

4:还要管理费;

真的是在食物链的最底层。

垃圾债直接搞都有很大风险,还要绕道搞,这会不会太托大了啊,不能有最好的选择的话,理性上还是不选择为好。

如果基金经理赌垃圾债,肯定过不了风控。因为赌成功了,跟风控一点关系都没有,一分钱奖金都分不到。如果赌失败了,责任全是风控的,还要扣奖金。风控不影响吧?这支基金的合同约定就是主要投资高收益债券,所以可以包含大量未评级债券和A-以下债券。基金经理的主要任务就是信用风险分析,风控要负什么责任?论坛里说“赌”,实际上大量债券体现出的是平均效应,跟“赌”没有什么关系吧?

想想去年华宝油气去年那么惨,今年也回来了。这货会不会把地产债清仓在黎明前吧?

赞同来自: hydk 、我想吃蛇羹 、stone19940329

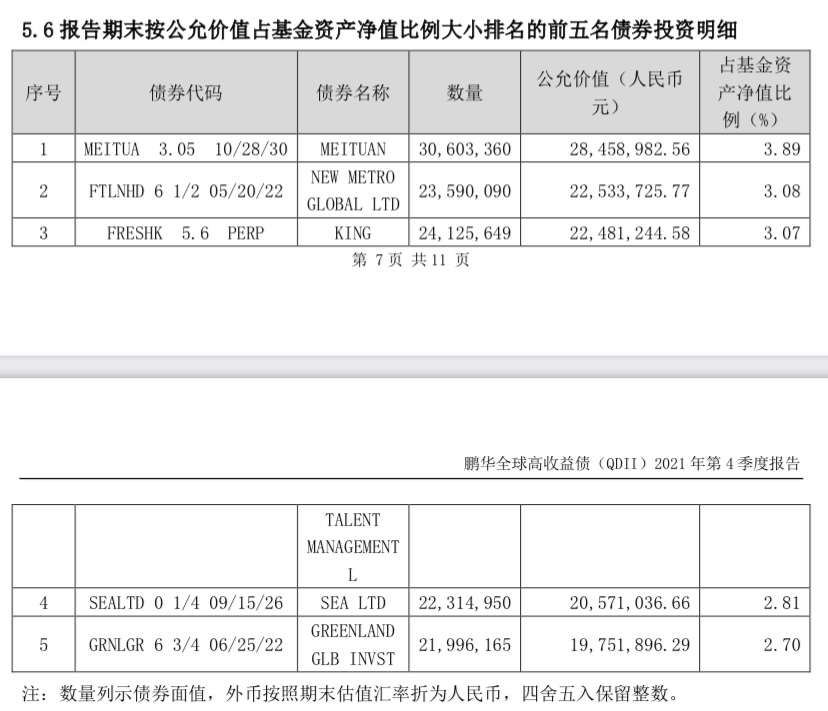

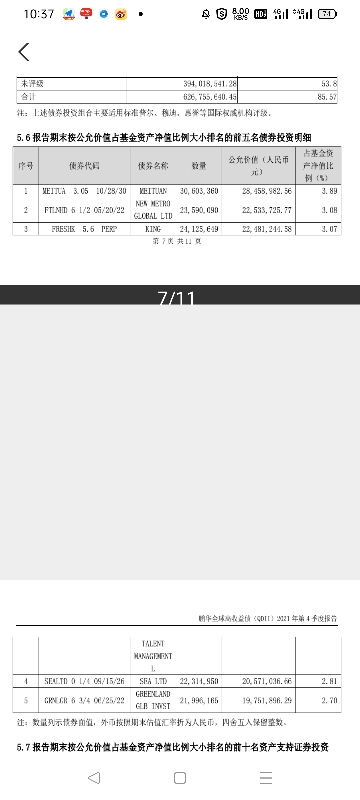

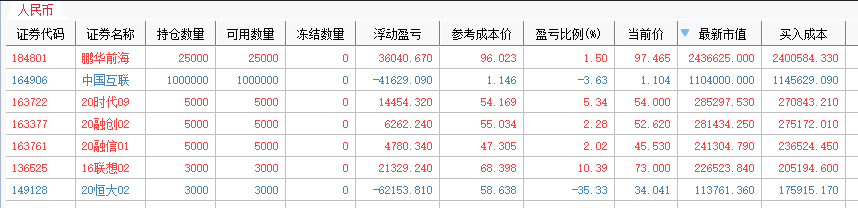

三季度各等级债券比例是评级被下调了........

B 至 B- 254,628,043.45 24.62%

BB 至 BB- 23,724,436.30 2.29%

BBB 至 BBB- 19,043,923.12 1.84 %

四季度各等级债券比例

B 至 B- 113,878,564.59 15.55%

BB 至 BB- 65,714,359.03 8.97%

B...

B 至 B- 254,628,043.45 24.62%

BB 至 BB- 23,724,436.30 2.29%

BBB 至 BBB- 19,043,923.12 1.84 %

四季度各等级债券比例

B 至 B- 113,878,564.59 15.55%

BB 至 BB- 65,714,359.03 8.97%

BBB 至 BBB- 53,144,175.55 7.26%

但是看等级债券比例的话,垃圾债的比重还上升了

赞同来自: alho88 、JSL老甲 、xuangu 、jjkang 、苴国浪子 、 、 、 、 、 、 、 、更多 »

那么就有两种可能:

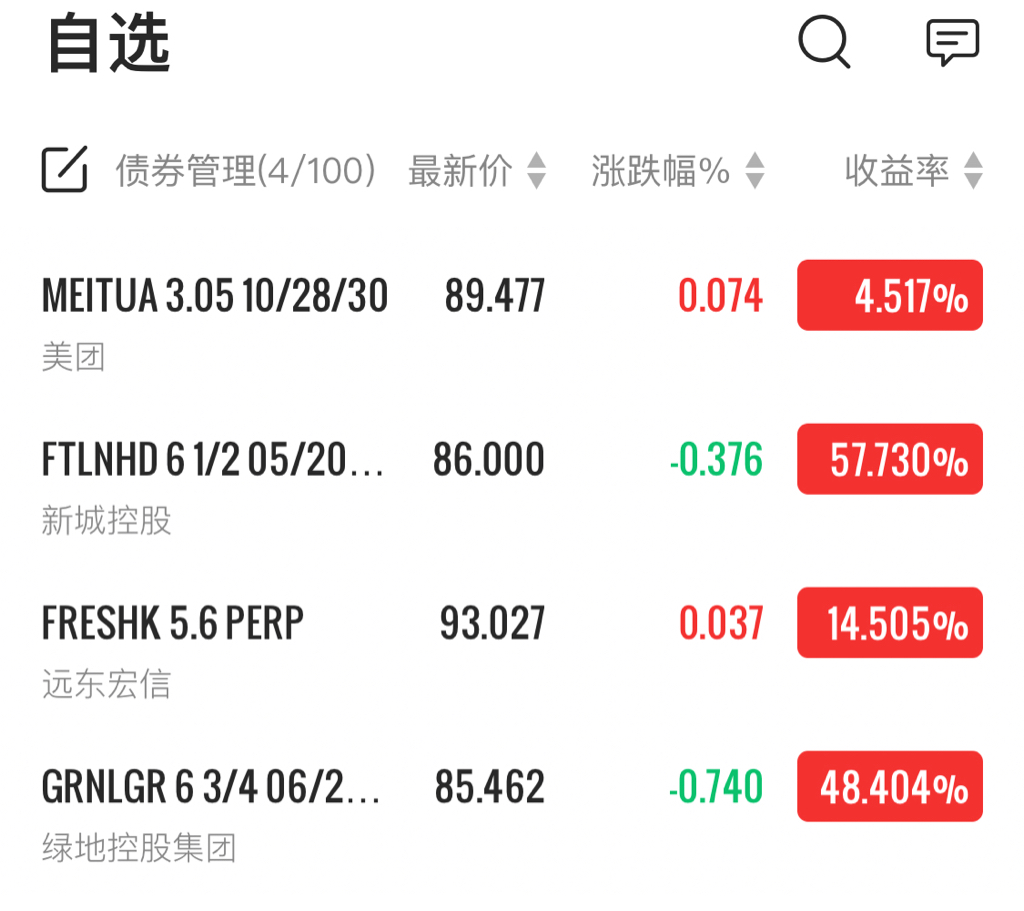

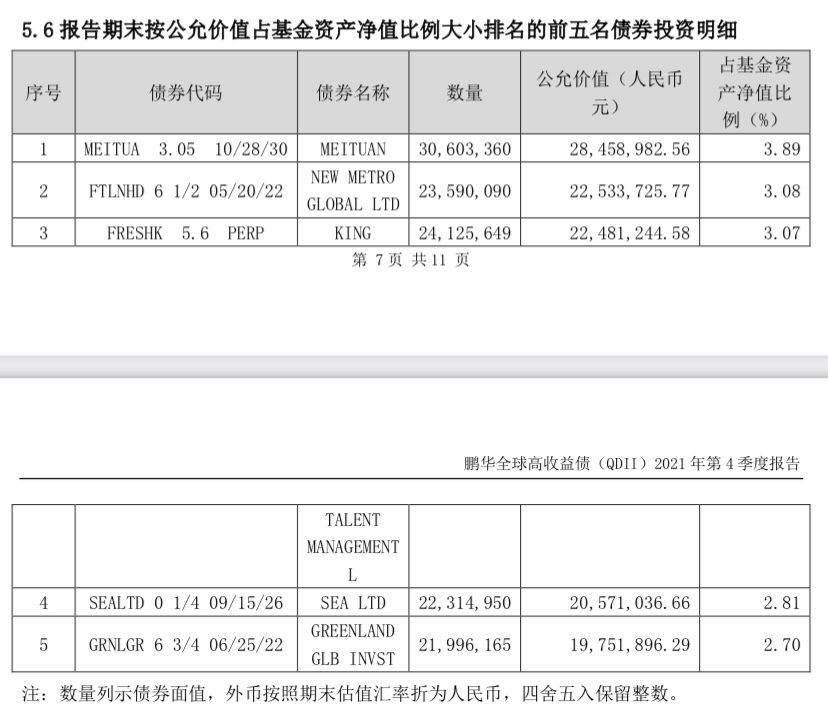

1. 基金经理没有大幅调仓,地产债跌出了前5重仓,互联网公司债仓位被动提升进入前5。

2. 基金经理调仓了,减了地产债、换入互联网公司债。

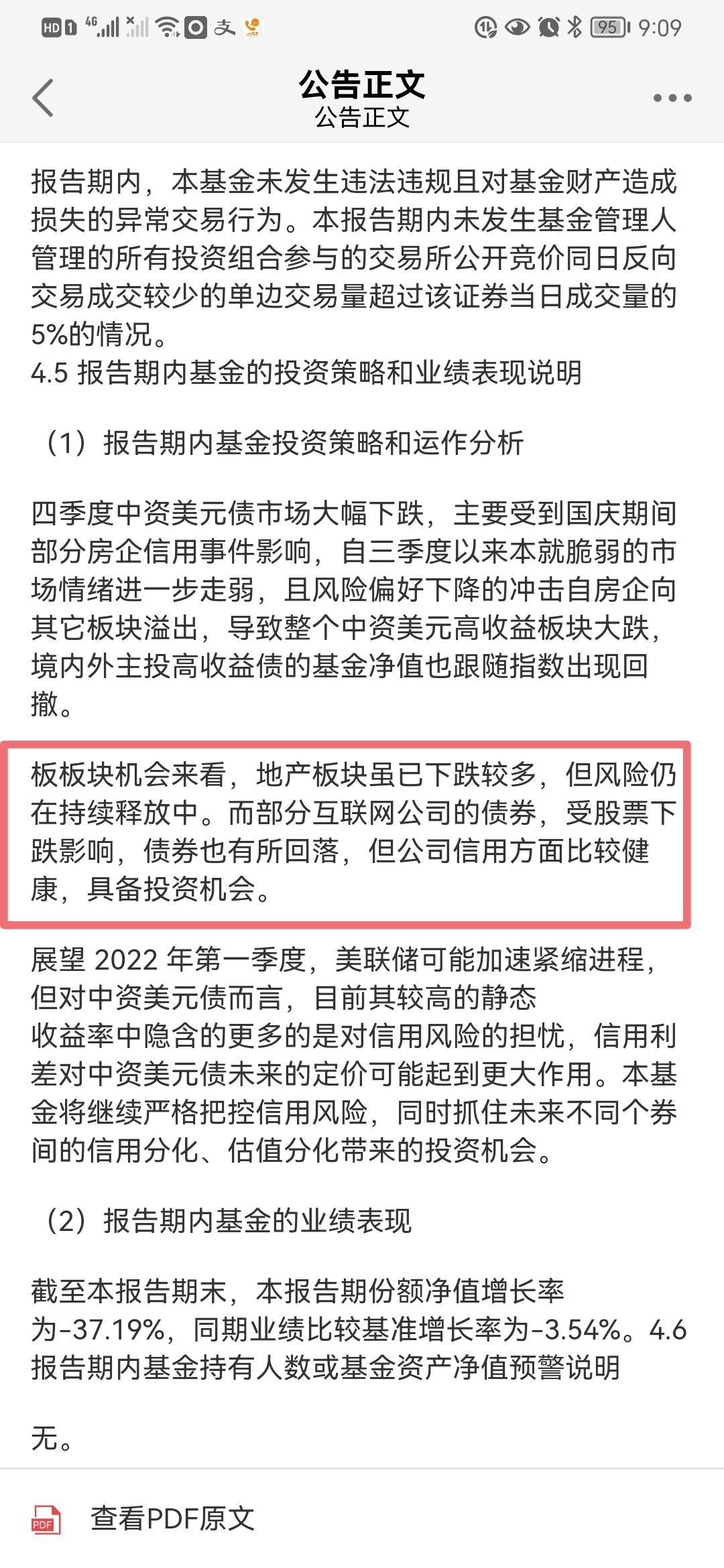

结合基金经理的运作分析:

地产板块虽已下跌较多,但风险仍在持续释放中。而部分互联网公司的债

券,受股票下跌影响,债券也有所回落,但公司信用方面比较健康,具备投资机会。

表达虽然含蓄,但意思已经很明确了。

如果他说的是:“地产板块已下跌较多,风险得到充分释放。”,我会认为他还在坚持。

2021年11月初的时候,国内地产债,如融创、时代、融信等价格还在70元以上,当然是买美元债划算,现在这些债跌到40多,切换过来是明智的选择。骆驼哥,今天可以出来数钱了

要是当初就这个价格,谁会买美元债呢?

赞同来自: nkfish

这是 要开始反弹一波了吗

京公网安备 11010802031449号

京公网安备 11010802031449号