Edge

Edge Chrome

Chrome Firefox

Firefox

小队长的帖子,仿佛打开了一扇新的窗户。此前很少关注破产重整领域,也没有深入研究其中的逻辑。之前队长的帖子没有读明白,趁今天有空,本来想仔细再研究一下,结果发现删帖销号了。好在论坛里有大佬留下了很多截图,很多精华都在。下面就试着从头把st大集的情况,按小队长的思路,继续分析一下,也作为自己学习的记录。

1.st大集的出资人权益调整公告

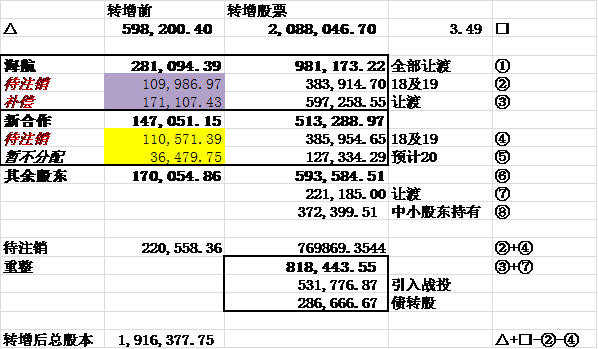

先让我们回到9月15号的公告,最核心的内容就是搞明白大集的重整方案。主要有两点,一是转增股本,二是转增股本的用法。为了便于理解,把公告中绕口的话做了个表格,方便大家阅读。

首先,转增前,股本的分布情况如左列所示。大股东海航和新合作占了70%以上的股本,剩下的就是小散手上的股票。目前的转增方案是10转增34.9。要变胖大家一起变胖,所以转增之后大股东,二股东和小散,大家手上的股票都变多了。变动情况就是上图黑色框内的加粗部分。从左边到右边,票的数量都上去了。下面就是重整方案了,大股东海航的股票全部让渡,所谓让渡,就是无偿给你。大股东和二股东手上的票的去处,又都可以为两部分,一部分是之前18年19年承诺业绩未达标,需要注销还钱;大股东的另一部分送给上市公司,用于引进战投和抵债,二股东的另一部有一部分需要补偿20年承诺的未达标业绩,剩下的就自个儿留着了。小散手上转增的票也有不到40%需要让渡给公司,用于给大股东一样;剩下的部分就是真正分到小散头上的股票。第5列标出了这些加加减减之间的关系。

值得一提的是,上面用于抵债的债转股操作,也就是小队长说的逃废债,也是重整的关键操作之一。这么一整,资产负债表中的负债,就全部抹掉了,摇身一变,变成了资产,净资产就大幅增加了。对于债权人,债权变成了股权,借钱借成了股东。债权人心里苦不苦?苦,可是有什么办法? 不重整的话,资不抵债,钱更拿不回来。

继续扯回来,经过以上一番操作后,散户实际到手的量为17亿转增37亿,也就是10转37/17=21.9,10股变31.9股。 总股本由59.8亿变成191亿。

2.成本计算

按目前的3.95买进100股,重整完之后,为保证散户账户内的市值不变,这100股就变成了319股,每股1.23。

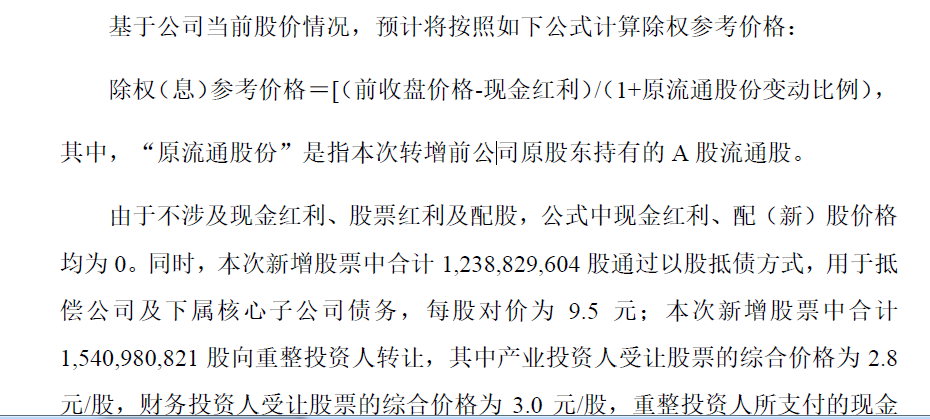

根据小队长的帖子,重整除权价=现价/(1+原流通股份变动比例),原流通股份变动比例=中小股东最终转增股数(扣去让渡)/重整前总股本。我特地去翻了翻安通2020年12月1日的重整公告,如下:

原文描述为“由于不涉及现金红利、股票红利及配股,公式中现金红利、配(新)股价格均为0。同时,本次新增股票中合计1,238,829,604股通过以股抵债方式,用于抵偿公司及下属核心子公司债务,每股对价为9.5元;本次新增股票中合计1,540,980,821股向重整投资人转让,其中产业投资人受让股票的综合价格为2.8元/股,财务投资人受让股票的综合价格为3.0元/股,重整投资人所支付的现金对价用于支付重整费用、清偿负债以及用于重整完成后公司的经营发展。上述通过以股抵债方式清偿负债及引进重整投资人的股份均大幅增厚了公司的净资产,且转增股票对价系在参考公司二级市场价格的基础上,兼顾债权人、重整投资人、公司以及公司原股东等各方利益后确定,并经公司债权人会议和出资人组会议表决通过后执行,股票价值与支付对价基本均衡,原股东权益未被实质上稀释。故该部分转增股份及作价不纳入除权参考价格计算公式范围内。 本次转增股票中97,495,711股向原部分中小股东进行分配,该等股票的分配不会导致公司净资产的增加,该部分分配的股份将纳入除权参考价格计算公式范围内。因此,即原流通股份变动比例为:转增股票向原部分中小股东分配的数量/重整前上市公司总股本=6.56%。“

按照上述公式,除权后,除权价=3.95/(1+372/598)=2.41.

也就是说,2.41和1.23之间的价差,就是小队长说的“送股后除权不到位导致出现了巨大的套利空间”。

另外,原帖中还提到:规则不除权市场会自发帮你除权到位。但只要跌幅不跌破成本价,还是能套利成功的,安全垫比较厚,约为50%。1块钱左右的价格,会跌破1元面值退市吗?肯定不会呀,既然退市干嘛还要重整。

注意:溢价得大,溢价小了跑不掉就是死,只要溢价足够的大(大于50%),结果大概率就是赚

3.重整带来的变化

重整后,上市公司的废债一笔购销了,债转股, 总资产不变,净资产增加了。叠加战投引入的资金,总资产也增厚了。

4.套利的前提

引用大神的回复,非常精辟!!!!!!

小队长套利的核心逻辑是:

让渡部分不除权,大股东让渡的多(在*ST大集案例中,大股东转增部分全部让渡),小股东让渡的少,形成套利空间

假设大股东转增部分全部让渡(如*ST大集)

(1)小股东让渡比例越大,套利空间越小,如果小股东也全部让渡,则套利空间为0(如*ST海航)

(2)小股东股本占比越小,套利空间越大,如果小股东股本占比趋近于0,则除权价=现价,套利空间为转增比例*(1-让渡比例),即:赠送给小股东的股票现值全部变成小股东的盈利

5.套的谁的利

纵观整个操作过程,实际就是大股东+小散让渡,让渡出来的股本,以较低对价卖给战略投资者,以较高作价给债权人,

所以,小队长说“破产重整是喝大股东的血。一向做为生态链最底层的散户竟然能吃大股东的肉喝大股东的血,这绝不是水平高低的问题,而是制度的红利。可转债是利用上市公司骗钱后不愿还钱的这点赚钱,破产重整是散户对大股东的乘火打劫,趁你病要你命,大股东不吐血就要你退市让你完蛋,听起来就比可转债要凶横的多。

另外,附一个B站专门介绍破产重整的视频链接,结合实例,讲的深入浅出 https://www.bilibili.com/video/BV1oy4y1t75h?from=search&seid=3369108003599749599&spm_id_from=333.337.0.0

以上。若有理解不到位的地方,请轻拍!!

1.st大集的出资人权益调整公告

先让我们回到9月15号的公告,最核心的内容就是搞明白大集的重整方案。主要有两点,一是转增股本,二是转增股本的用法。为了便于理解,把公告中绕口的话做了个表格,方便大家阅读。

首先,转增前,股本的分布情况如左列所示。大股东海航和新合作占了70%以上的股本,剩下的就是小散手上的股票。目前的转增方案是10转增34.9。要变胖大家一起变胖,所以转增之后大股东,二股东和小散,大家手上的股票都变多了。变动情况就是上图黑色框内的加粗部分。从左边到右边,票的数量都上去了。下面就是重整方案了,大股东海航的股票全部让渡,所谓让渡,就是无偿给你。大股东和二股东手上的票的去处,又都可以为两部分,一部分是之前18年19年承诺业绩未达标,需要注销还钱;大股东的另一部分送给上市公司,用于引进战投和抵债,二股东的另一部有一部分需要补偿20年承诺的未达标业绩,剩下的就自个儿留着了。小散手上转增的票也有不到40%需要让渡给公司,用于给大股东一样;剩下的部分就是真正分到小散头上的股票。第5列标出了这些加加减减之间的关系。

值得一提的是,上面用于抵债的债转股操作,也就是小队长说的逃废债,也是重整的关键操作之一。这么一整,资产负债表中的负债,就全部抹掉了,摇身一变,变成了资产,净资产就大幅增加了。对于债权人,债权变成了股权,借钱借成了股东。债权人心里苦不苦?苦,可是有什么办法? 不重整的话,资不抵债,钱更拿不回来。

继续扯回来,经过以上一番操作后,散户实际到手的量为17亿转增37亿,也就是10转37/17=21.9,10股变31.9股。 总股本由59.8亿变成191亿。

2.成本计算

按目前的3.95买进100股,重整完之后,为保证散户账户内的市值不变,这100股就变成了319股,每股1.23。

根据小队长的帖子,重整除权价=现价/(1+原流通股份变动比例),原流通股份变动比例=中小股东最终转增股数(扣去让渡)/重整前总股本。我特地去翻了翻安通2020年12月1日的重整公告,如下:

原文描述为“由于不涉及现金红利、股票红利及配股,公式中现金红利、配(新)股价格均为0。同时,本次新增股票中合计1,238,829,604股通过以股抵债方式,用于抵偿公司及下属核心子公司债务,每股对价为9.5元;本次新增股票中合计1,540,980,821股向重整投资人转让,其中产业投资人受让股票的综合价格为2.8元/股,财务投资人受让股票的综合价格为3.0元/股,重整投资人所支付的现金对价用于支付重整费用、清偿负债以及用于重整完成后公司的经营发展。上述通过以股抵债方式清偿负债及引进重整投资人的股份均大幅增厚了公司的净资产,且转增股票对价系在参考公司二级市场价格的基础上,兼顾债权人、重整投资人、公司以及公司原股东等各方利益后确定,并经公司债权人会议和出资人组会议表决通过后执行,股票价值与支付对价基本均衡,原股东权益未被实质上稀释。故该部分转增股份及作价不纳入除权参考价格计算公式范围内。 本次转增股票中97,495,711股向原部分中小股东进行分配,该等股票的分配不会导致公司净资产的增加,该部分分配的股份将纳入除权参考价格计算公式范围内。因此,即原流通股份变动比例为:转增股票向原部分中小股东分配的数量/重整前上市公司总股本=6.56%。“

按照上述公式,除权后,除权价=3.95/(1+372/598)=2.41.

也就是说,2.41和1.23之间的价差,就是小队长说的“送股后除权不到位导致出现了巨大的套利空间”。

另外,原帖中还提到:规则不除权市场会自发帮你除权到位。但只要跌幅不跌破成本价,还是能套利成功的,安全垫比较厚,约为50%。1块钱左右的价格,会跌破1元面值退市吗?肯定不会呀,既然退市干嘛还要重整。

注意:溢价得大,溢价小了跑不掉就是死,只要溢价足够的大(大于50%),结果大概率就是赚

3.重整带来的变化

重整后,上市公司的废债一笔购销了,债转股, 总资产不变,净资产增加了。叠加战投引入的资金,总资产也增厚了。

4.套利的前提

引用大神的回复,非常精辟!!!!!!

小队长套利的核心逻辑是:

让渡部分不除权,大股东让渡的多(在*ST大集案例中,大股东转增部分全部让渡),小股东让渡的少,形成套利空间

假设大股东转增部分全部让渡(如*ST大集)

(1)小股东让渡比例越大,套利空间越小,如果小股东也全部让渡,则套利空间为0(如*ST海航)

(2)小股东股本占比越小,套利空间越大,如果小股东股本占比趋近于0,则除权价=现价,套利空间为转增比例*(1-让渡比例),即:赠送给小股东的股票现值全部变成小股东的盈利

5.套的谁的利

纵观整个操作过程,实际就是大股东+小散让渡,让渡出来的股本,以较低对价卖给战略投资者,以较高作价给债权人,

所以,小队长说“破产重整是喝大股东的血。一向做为生态链最底层的散户竟然能吃大股东的肉喝大股东的血,这绝不是水平高低的问题,而是制度的红利。可转债是利用上市公司骗钱后不愿还钱的这点赚钱,破产重整是散户对大股东的乘火打劫,趁你病要你命,大股东不吐血就要你退市让你完蛋,听起来就比可转债要凶横的多。

另外,附一个B站专门介绍破产重整的视频链接,结合实例,讲的深入浅出 https://www.bilibili.com/video/BV1oy4y1t75h?from=search&seid=3369108003599749599&spm_id_from=333.337.0.0

以上。若有理解不到位的地方,请轻拍!!

京公网安备 11010802031449号

京公网安备 11010802031449号