Edge

Edge Chrome

Chrome Firefox

Firefox

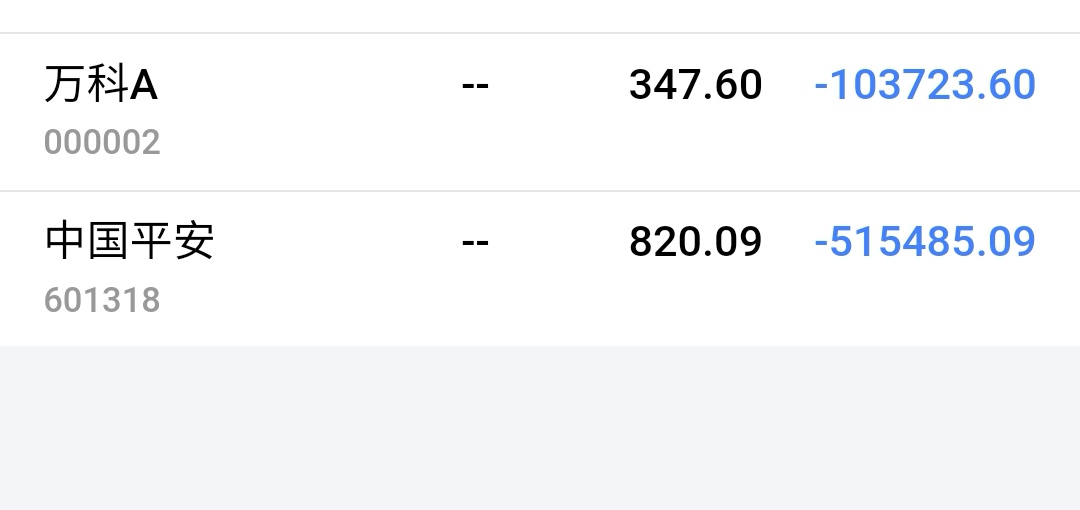

以中国平安、万科和建设银行为代表的三傻PB/PE分位点都在历史最低附近,估值的大底就在眼前,这时候应无视市场的各种杂音,相信常识,珍惜这种历史性的投资机会。

27

赞同来自: 打债券 、夏小岚 、ll883108 、gcx1010 、xineric 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

感谢大家关注,虽然三傻有浮亏,但我很好,心态平稳,对未来依然有信心。

第一次买入中国平安是2012年,那时候钱少买得也少,现在买得多点,最近平安股价屡创新低,各种“负面新闻”,已经到了人人喊打的地步,我也反复审视自己买入的逻辑,

1. 好行业,保险的深度和密度都有很大提升空间,中国的GDP和人均收入在未来一段时间将持续提高

2. 好公司,中国平安是中国最优秀的保险公司(现在依然这么认为)

3. 公司估值不高(现在更低了)

我并不觉得逻辑有任何改变,股价短期涨跌难以预测,但从长期来看,当前价格的平安应该有不错的投资回报。

第一次买入中国平安是2012年,那时候钱少买得也少,现在买得多点,最近平安股价屡创新低,各种“负面新闻”,已经到了人人喊打的地步,我也反复审视自己买入的逻辑,

1. 好行业,保险的深度和密度都有很大提升空间,中国的GDP和人均收入在未来一段时间将持续提高

2. 好公司,中国平安是中国最优秀的保险公司(现在依然这么认为)

3. 公司估值不高(现在更低了)

我并不觉得逻辑有任何改变,股价短期涨跌难以预测,但从长期来看,当前价格的平安应该有不错的投资回报。

0

二手房进入限价时代,限价意味着首付门槛提高甚至不能贷款,这对新房开发商乃重大利好,买了房子就是股东的时代可能一去不复返了:https://baijiahao.baidu.com/s?id=1706492509381094070&wfr=spider&for=pc

0

技术走势创造消息,个人觉得现在房地产的困局,需要一波行情,来拯救房企,客观上,具备条件了,就等风来了,瞎猜一下,破产重组走起来???价值投资,很多机构都玩不转,何况散户呢,现在各个都鹦鹉学舌,楼市政策压顶,难道现在的股价没反应消化吗?

3

赞同来自: hydk 、fydydhorse 、若烹小鲜

是不是底部还不好说,经过前一段时间的大幅下跌,盈利预期越来越好是肯定的。

三傻如果真的彻底凉凉,会出大问题的,还真没有什么行业的经济规模能够替代三傻。

中短期靠新能源、芯片、医药拉动整体有难度。

设定好三傻配置占整体投资比例上限,越跌越买直至满仓。将三傻作为市值,靠分红和打新应该能够有坚持几年,不用太悲观,未来可能的行业翻转或有一波大盘行情就可以顺利盈利退出,等待下一波周期了。

三傻如果真的彻底凉凉,会出大问题的,还真没有什么行业的经济规模能够替代三傻。

中短期靠新能源、芯片、医药拉动整体有难度。

设定好三傻配置占整体投资比例上限,越跌越买直至满仓。将三傻作为市值,靠分红和打新应该能够有坚持几年,不用太悲观,未来可能的行业翻转或有一波大盘行情就可以顺利盈利退出,等待下一波周期了。

1

赞同来自: nigelwang90

这种没有业绩增长的股票,需要股息率是3a债券收益率(3.4%)2倍(6.8%)以上才能企稳。这还要业绩不下滑的情况下才能企稳。业绩一旦下滑,价格往股息率6.8%跌。自己去算算还要跌多少吧。新时代下三傻不适合做门票了。不要跟我说pbpe历史最低。最低还有更低。股息才是真钱。

0

低估的东西会涨。还不是靠资金,现在还看不出那些有定价权的喜欢的东西是什么,就算抛了所有的他们喜欢的东西,有没有法律规定他们一定要买三傻的?要知道混合型股票的仓位的下限是可以很低的,而目前他们的仓位是很高的,他们完全可以把那些核心资产抛了之后持有大量的现金

京公网安备 11010802031449号

京公网安备 11010802031449号