Edge

Edge Chrome

Chrome Firefox

Firefox

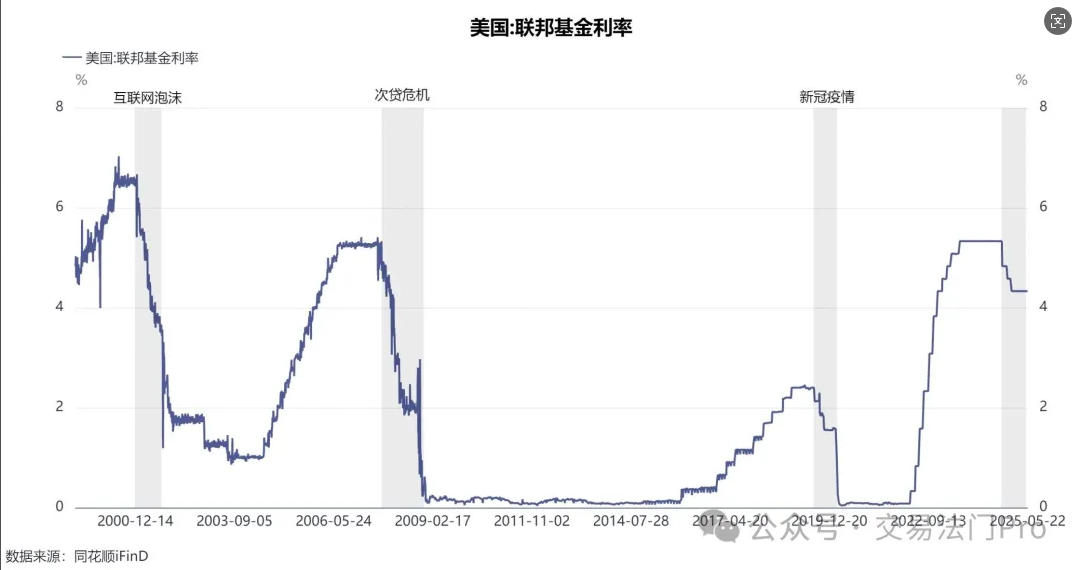

2023年10月最高曾经到过5.388%,这次有什么不一样?

做港股较多,为了避免币种来回切换产生汇兑损失,这次买的港版TLT---03433,没有买TLT。。。

附图可以看到标普500与TLT的走势大多数时间是负相关的,我现在的策略是利用这一跷跷板关系在股票和债券之间做轮动切换。。。。最近的资金慢慢轮动到03433上面了。

来,大佬们讨论一下。

做港股较多,为了避免币种来回切换产生汇兑损失,这次买的港版TLT---03433,没有买TLT。。。

附图可以看到标普500与TLT的走势大多数时间是负相关的,我现在的策略是利用这一跷跷板关系在股票和债券之间做轮动切换。。。。最近的资金慢慢轮动到03433上面了。

来,大佬们讨论一下。

0

我来补充一个视角:

港元执行的是联系汇率制度。因此美元如果大幅贬值对应人民币升值是有汇率风险,但是对于以港元计价用港币投资的人而言,并没有汇兑风险。

资金的原产地不同讨论结论可能就不一样了。

假如我们自己的人民币大幅贬值,利率一样会升高,对于内地投资者而言,你能选择资金出海还是买入高息债?

港元执行的是联系汇率制度。因此美元如果大幅贬值对应人民币升值是有汇率风险,但是对于以港元计价用港币投资的人而言,并没有汇兑风险。

资金的原产地不同讨论结论可能就不一样了。

假如我们自己的人民币大幅贬值,利率一样会升高,对于内地投资者而言,你能选择资金出海还是买入高息债?

1

赞同来自: yanghongyong

@cgle9169

经济出了问题才会大幅度降息,这时候应该持有债券而不是股票。前几次如果这样操作赚得盆满钵满。这次还真的有可能与前几次不同,以美债的规模只有印钱一条路,这样一来似乎出现了一个死结,越印投资者对美债越没信心,没有高息很难化债,与股市的跷跷板效应可能会削弱。你这个想法完全是一厢情愿自己YY出来的。美债贬值是几十年一直存在的事实,怎么到这次就又与众不同了。投资者投资美债的目的不是对美债有信心,而是没有更好的更安全的收益更高的投资渠道,这是投资学里最基本的常识。世界上大部分的资本是低风险的,他们就是投债券,然后在债券里选更好的。只要美元一天还是世界最通用货币,这个锚就还在。

0

“They don't include the greater risk that the countries in debt will print money(印钱) to pay their debts thus causing holders of the bonds to suffer losses from the decreased value of the money they're getting (rather than from the decreased quantity of money they're getting),” the Bridgewater founder Ray Dalio said.

雷,达利奥 与 下面多位对美元贬值担忧的坛友所见略同。

雷,达利奥 与 下面多位对美元贬值担忧的坛友所见略同。

0

@drwangting

美联储不是和中国这里一样意义上的央行

美联储的目标不是维持美债不崩

美元债不可能违约,但是美元汇率可能暴跌。流程是这样的。当大家对美元的财政信心变差后,就会抛售美债,并导致美债的流动性降低,美债收益率上升。最后,美联储会介入,买入美元,并降息。也就是QE,增加美债的流动性。因为央行,理论上可以无限提供美债流动性,也就是不停的买入美债。所以,美债不会违约。但是QE,相当于印钱。所以美元的汇率可能会大跌。美元是美元 美债是美债

美联储不是和中国这里一样意义上的央行

美联储的目标不是维持美债不崩

9

赞同来自: 北风号叫 、山的那边 、阿盖 、阿邦查 、maped 、 、 、 、更多 »

本人非专业人士,以下是个人一点拙见,抛砖引玉,不当之处请多多指教

短债:

“是的,所谓美联储降息,降的是联邦基金利率,这个是隔夜利率。加上美联储会议和讲话,会影响后续一年左右的降息路径预期。这些对2年期以内的短债定价影响很大。 ”

“超预期降息,短债(2年以内的)会涨,长债不一定涨,不过可以讨论一下这种情况下长债涨或跌的概率分别有多大,各自逻辑又是什么。

还有,必须是超预期,如果只是符合预期,那么短债长债都不一定涨,因为事先的市场价格已经对预期作出了定价。”——个人感觉市场上从来都没有明确的定价;市场可能考虑一部分降息预期,但预期变得比风还快。

长债:

“美国国债收益率是市场形成的市场利率,美联储决定的是联邦基金利率,属于基准利率,不是一回事,降低基准利率能够某种程度影响市场利率,但不是绝对的,尤其是十年期以上的长期国债利率,并不见得会受美联储降息而降低。”

“逻辑上,美国国债自然会随着降息而上涨。但现在市场在博弈的就是眼下美国降息一定是大概率事件吗?

如果美国国债规模是几万亿甚至十几万亿,现在这个利率水平就闭眼买美债吧,肯定赚钱。问题是现在是36万亿,不久后随着修改上限可能很快就可以上破40万亿,那么市场对长期持有美债的安全性就会增加不少疑虑。已经持有美债的资金大多数对美债是有信仰的,可新增资金则未必,新增资金能否赶上美债扩张规模的速度呢?六月份就有几万亿美债集中到期,会有一个借新还旧的动作。近期美债长期利率走高就有这个因素,不给一个较高的利率这部分借新招标就较难完成。

川普上台后的一系列动作大多数是想增加收入,平衡赤字,包括全球加关税和正在推进的大美丽法案。如果这些措施达到他的预期,赤字减少、通胀下行,美国利率自然会下调,美债也就会上涨。可如果这些都不如意,美债收益高企或许仍将维持,大家继续博弈。

所以,如果你本身对美债降息很有信心,可以配一些持仓中长久期美债的基金;如果你本身对美债降息信心一般,但对美元对人民币汇率强势有信心,可以配一下持仓短久期美债的基金。如果你对美债降息和美元对人民币汇率都没有明确的预期,那美债基金其实未必是你的菜。”

“美债有没有长期维持高利率的需求和条件,能不能承受,我觉得不能。

美债会不会在5年内就变得一文不值,即美元霸权会不会立即崩溃,我觉得不能。

既然如此,那其他各种短期影响的因素和论调都不足为惧,全部屏蔽掉。剩下的就是等待的今年兑现或明年兑现或者后年兑现的随机结果。

自从我今年初买入后,就没再关注过它的消息,只是每月总结时看到它上上下下,偶尔也收到一笔可观的分红。”

综上,影响因素包括:

2.1 长期经济形势

2.2 市场供求关系

2.3 美联储、美国政府政策预期

1.1 美国国债规模增加后,利息开支占财政支出比例不断增加,导致财政赤字,偿还本金越来越困难;任何意外的情况,比如疫情、战争,都需要额外发债以应付开支;

美国国债规模已突破36万亿美元(截至2025年5月),占GDP比重超过120%,创历史新高。

美国国债规模的扩大导致利息支出快速增长。2024财年,联邦政府利息支出已接近1万亿美元,占财政支出的15%以上,预计2025年将进一步攀升。随着美联储加息,国债收益率上升,新发国债的融资成本增加,财政赤字进一步扩大,偿还本金的压力与日俱增。此外,突发事件(如疫情、战争或地缘冲突)迫使政府额外发债以应对紧急开支,形成恶性循环。

1.2 美国承平日久,习惯了奢侈消费,由俭入奢易,由奢入俭难

看看网上流传的美国人的消费习惯就知道,美国人热衷于购买快时尚品牌(如Zara、H&M、Shein)的服装,这些产品价格低廉但质量一般,很多人购买后仅穿几次便丢弃。统计显示,美国每年人均丢弃约37公斤纺织品,远高于其他发达国家。这种“用后即弃”的消费模式在服装、家居用品等领域尤为普遍。

美国人热衷于订阅各种服务,包括流媒体(Netflix、Disney+)、健身会员(Peloton、Equinox)、食品配送(如Blue Apron)以及娱乐订阅(如Patreon、OnlyFans)。据2024年调查,平均每位美国人订阅5-7项付费服务,每月支出约100-200美元,许多人甚至忘记取消未使用的订阅。

过去几年,媒体多次曝光军方在某些项目上的奢侈支出,例如:

- 豪华指挥中心:2010年代,军方在阿富汗等地建造的指挥中心配备高端家具和娱乐设施,单座建筑成本高达数千万美元,却因战略调整被废弃。

- 高管福利:高级军官的差旅和住宿费用常被质疑过于奢华,如使用五星级酒店或私人飞机,远超普通士兵待遇。

这不仅体现在个人层面,也反映在政府财政政策上,表现为对社会福利、军费开支和基建投资的持续高投入。

1.3 个人贪欲腐蚀帝国,总统带头腐败

包括川普发币,买币就能获得面谈机会;川普全家人发币;推特消息涉及内幕交易;隔三岔五巨额开支去打高尔夫等。国会山人均巴菲特。

这完全是一个全新的历史时代。在这样的情况下,我想没人能确定美债收益率会涨到哪里。

综上,美国长债目前的确已处于历史低位,但可以预期美国未来通货膨胀不乐观;高息率的长债能否取得实际的正收益存在不确定性。但如果长债收益率继续上涨,美国的整个货币体系可能都要崩溃了。

问题在于,有多少人愿意长期持有股票的?(或许巴菲特?)

- 新兴市场资产:部分新兴市场(如印度、东南亚)的货币和股票可能受益于美元弱势。

一、网友观点总结

1.短债和长债要分开讨论

“长债收益率跟短期利率是两回事。 ”短债:

“是的,所谓美联储降息,降的是联邦基金利率,这个是隔夜利率。加上美联储会议和讲话,会影响后续一年左右的降息路径预期。这些对2年期以内的短债定价影响很大。 ”

“超预期降息,短债(2年以内的)会涨,长债不一定涨,不过可以讨论一下这种情况下长债涨或跌的概率分别有多大,各自逻辑又是什么。

还有,必须是超预期,如果只是符合预期,那么短债长债都不一定涨,因为事先的市场价格已经对预期作出了定价。”——个人感觉市场上从来都没有明确的定价;市场可能考虑一部分降息预期,但预期变得比风还快。

长债:

“美国国债收益率是市场形成的市场利率,美联储决定的是联邦基金利率,属于基准利率,不是一回事,降低基准利率能够某种程度影响市场利率,但不是绝对的,尤其是十年期以上的长期国债利率,并不见得会受美联储降息而降低。”

2.影响长债涨跌的因素

“而10年期以上长债,跨越了多个利率周期,其定价还要看长期的经济形势和政策预期,还有市场供求关系。单单美联储(超预期)降息,不一定能让长债价格上涨。比如美联储超预期降息了,市场可能认为这样容易让长期通胀失控,美元的保值能力下降,那么长债买家就会要求更高的收益率,如果是这个逻辑,长债反而要下跌。”“逻辑上,美国国债自然会随着降息而上涨。但现在市场在博弈的就是眼下美国降息一定是大概率事件吗?

如果美国国债规模是几万亿甚至十几万亿,现在这个利率水平就闭眼买美债吧,肯定赚钱。问题是现在是36万亿,不久后随着修改上限可能很快就可以上破40万亿,那么市场对长期持有美债的安全性就会增加不少疑虑。已经持有美债的资金大多数对美债是有信仰的,可新增资金则未必,新增资金能否赶上美债扩张规模的速度呢?六月份就有几万亿美债集中到期,会有一个借新还旧的动作。近期美债长期利率走高就有这个因素,不给一个较高的利率这部分借新招标就较难完成。

川普上台后的一系列动作大多数是想增加收入,平衡赤字,包括全球加关税和正在推进的大美丽法案。如果这些措施达到他的预期,赤字减少、通胀下行,美国利率自然会下调,美债也就会上涨。可如果这些都不如意,美债收益高企或许仍将维持,大家继续博弈。

所以,如果你本身对美债降息很有信心,可以配一些持仓中长久期美债的基金;如果你本身对美债降息信心一般,但对美元对人民币汇率强势有信心,可以配一下持仓短久期美债的基金。如果你对美债降息和美元对人民币汇率都没有明确的预期,那美债基金其实未必是你的菜。”

“美债有没有长期维持高利率的需求和条件,能不能承受,我觉得不能。

美债会不会在5年内就变得一文不值,即美元霸权会不会立即崩溃,我觉得不能。

既然如此,那其他各种短期影响的因素和论调都不足为惧,全部屏蔽掉。剩下的就是等待的今年兑现或明年兑现或者后年兑现的随机结果。

自从我今年初买入后,就没再关注过它的消息,只是每月总结时看到它上上下下,偶尔也收到一笔可观的分红。”

综上,影响因素包括:

2.1 长期经济形势

2.2 市场供求关系

2.3 美联储、美国政府政策预期

二、一些观察到的事实和个人推演

1、美国国债规模不断增加,且增速呈加速趋势

原因在于,1.1 美国国债规模增加后,利息开支占财政支出比例不断增加,导致财政赤字,偿还本金越来越困难;任何意外的情况,比如疫情、战争,都需要额外发债以应付开支;

美国国债规模已突破36万亿美元(截至2025年5月),占GDP比重超过120%,创历史新高。

美国国债规模的扩大导致利息支出快速增长。2024财年,联邦政府利息支出已接近1万亿美元,占财政支出的15%以上,预计2025年将进一步攀升。随着美联储加息,国债收益率上升,新发国债的融资成本增加,财政赤字进一步扩大,偿还本金的压力与日俱增。此外,突发事件(如疫情、战争或地缘冲突)迫使政府额外发债以应对紧急开支,形成恶性循环。

1.2 美国承平日久,习惯了奢侈消费,由俭入奢易,由奢入俭难

看看网上流传的美国人的消费习惯就知道,美国人热衷于购买快时尚品牌(如Zara、H&M、Shein)的服装,这些产品价格低廉但质量一般,很多人购买后仅穿几次便丢弃。统计显示,美国每年人均丢弃约37公斤纺织品,远高于其他发达国家。这种“用后即弃”的消费模式在服装、家居用品等领域尤为普遍。

美国人热衷于订阅各种服务,包括流媒体(Netflix、Disney+)、健身会员(Peloton、Equinox)、食品配送(如Blue Apron)以及娱乐订阅(如Patreon、OnlyFans)。据2024年调查,平均每位美国人订阅5-7项付费服务,每月支出约100-200美元,许多人甚至忘记取消未使用的订阅。

过去几年,媒体多次曝光军方在某些项目上的奢侈支出,例如:

- 豪华指挥中心:2010年代,军方在阿富汗等地建造的指挥中心配备高端家具和娱乐设施,单座建筑成本高达数千万美元,却因战略调整被废弃。

- 高管福利:高级军官的差旅和住宿费用常被质疑过于奢华,如使用五星级酒店或私人飞机,远超普通士兵待遇。

这不仅体现在个人层面,也反映在政府财政政策上,表现为对社会福利、军费开支和基建投资的持续高投入。

1.3 个人贪欲腐蚀帝国,总统带头腐败

包括川普发币,买币就能获得面谈机会;川普全家人发币;推特消息涉及内幕交易;隔三岔五巨额开支去打高尔夫等。国会山人均巴菲特。

2、DOGE 缩减财政开支计划基本宣告破产

3、大美丽法案确定未来几年会继续增加美国财政赤字,提高美国国债规模

2023-2025年间,相关法案预计新增国债约3万亿美元。未来几年,财政赤字预计将维持在GDP的7%-10%之间,进一步推高国债规模。4、全球关税等平衡赤字法案看起来很不顺利

为平衡贸易赤字,美国尝试通过提高关税和重新谈判贸易协定来增加财政收入。然而,进展并不顺利。中国通过强硬谈判取得初步协议,关税优惠甚至优于部分小国。日本和欧盟的贸易谈判也因利益分歧而陷入僵局。2024年,美国贸易赤字仍高达约8000亿美元,关税政策对财政改善的效果有限。5、现在美债收益率接近近20年高点

6、如果美债收益率继续上涨,会发生什么?

如果美债收益率继续上涨,那说明市场认为未来通货膨胀率继续升高,美国国债规模继续高速增加,美元信用不断降低,美元贬值,汇率走低——这基本上宣告美元的全球主导货币体系的瓦解;没有了美元,大概美帝也要衰落了。这完全是一个全新的历史时代。在这样的情况下,我想没人能确定美债收益率会涨到哪里。

综上,美国长债目前的确已处于历史低位,但可以预期美国未来通货膨胀不乐观;高息率的长债能否取得实际的正收益存在不确定性。但如果长债收益率继续上涨,美国的整个货币体系可能都要崩溃了。

三、初步观点

历史一再证明,做投资,当雷劈下来的时候一定要在场(但不要被雷劈死)。近二十年收益率高点的机会,无论如何也要买一点。这样,当回顾历史的时候,至少可以跟孙子说,当年我买了一点美债,把美帝国买崩溃了。四、不买美债,买什么?

1.黄金

如果美元崩溃,黄金肯定大涨。如果不看好美债,或者为了分散/对冲风险,就应该买黄金。2.股票

拉长周期看(例如真的20年),有一些上市公司的股票可以对抗通货膨胀的风险,另外一些则可能因通货膨胀而倒闭。但在短期,过高的市场利率可能造成经济不景气,以及抑制股票投资的意愿,导致股市下跌。问题在于,有多少人愿意长期持有股票的?(或许巴菲特?)

3. 其他资产选择

- 大宗商品:能源(如原油、天然气)和农产品在通胀环境中表现较好,可作为对冲工具。- 新兴市场资产:部分新兴市场(如印度、东南亚)的货币和股票可能受益于美元弱势。

19

天书

- History doesn't repeat itself, but it often rhymes.

- History doesn't repeat itself, but it often rhymes.

赞同来自: fenglinbao 、炒股败家22 、星马豪 、duiry 、chuxingfei 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

川普2.0团队认为你买美债吃利息是占美国的便宜吸美国的血,就看你觉得这点算不算风险了,或者说这个风险有没有price in。

京公网安备 11010802031449号

京公网安备 11010802031449号