Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: xqgzs 、happysam2018 、蝶恋火2 、luckzpz

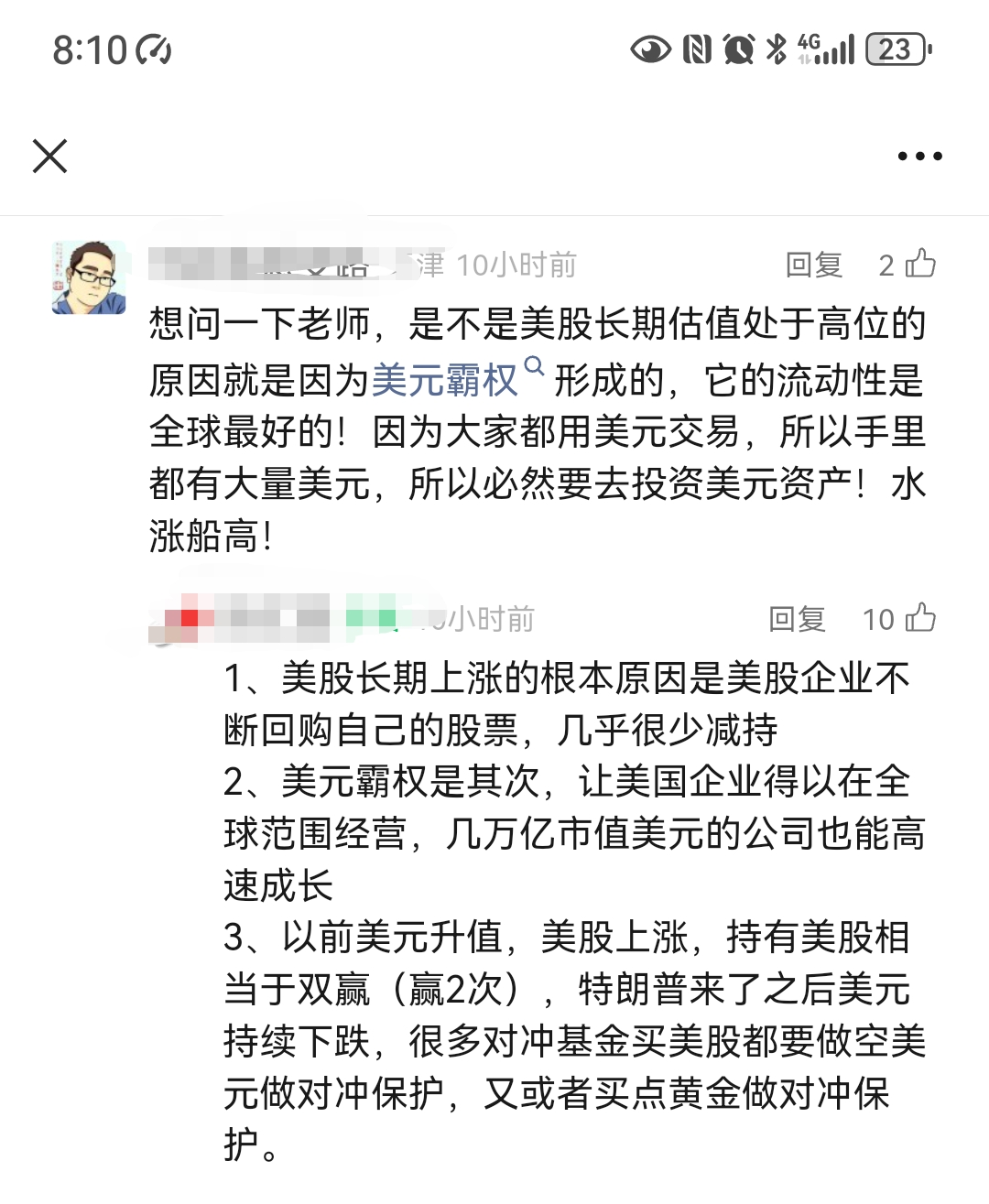

1、银行股轮动不能硬轮,股息也不能随便吃,而是在估值偏低的时候低位之后,边吃股息边迎来反转。

2、买期权如果不遇到大行情,那就是送钱。

那么这2项怎么理解,那就是毛师多元化配置,银行及高息基金类似于现金管理,买期权则类似于九债一购博大行情。

总结一下毛师的成功三要素:投资的最高逻辑是抄底,然后是分散(科技、知名股、医药,最后才是顺带吃,多元化吃息现金管理。

毛师各种反指也不难理解了,因为他一直在逆向投资而且很分散,他可以看错一百次,只需要看对最后一次就能赢。只有看不懂毛师骚操作的人,才会人云亦云认为毛师是反指,这正是毛之川兄弟的高明之处。

https://www.jisilu.cn/question/516782?notification_id-509052511__rf-false__item_id-5344446__answer_id-5344446__single-TRUE#!answer_5344446

赞同来自: happysam2018 、eckeels 、我心安然 、luckzpz

可转债是基本盘,但只能在相对低位轮动。不得不说同时持有红利和微盘股是一种很骚气的操作,同时持有红利ETF、微盘股相比持有上证ETF更加高明,风格总是在两端转换,轮动能自动抄底逃顶,然后完美跟随大盘的风格转换,具体运行规律:

1.轮动能自动抄到底部:当市场极度偏好一端时(如微盘股大涨),另一端的相对性价比就会提升(如红利股显得更便宜)。通过定期或依据估值进行再平衡,会自然卖出部分涨得多的,买入涨得少/跌得多的,这实质上是在做“高抛低吸”,实现了跨风格的“抄底”。

2.完美跟随风格转换:抄底完毕,也意味着另外一端强弩之末,风格可能恰好轮动到抄底完这一段。

而买入整个上证ETF,强势一段总是被若是一端拖了后腿,永远就是一个平均收益,所有波动和风格差异相互抵消后的净结果。要认识到两端轮动,比通过上证ETF等比例持有所有股票更有利。

升维思考:夫良商不与人争买卖之贾,而谨司时。时贱而买,虽贵而贱矣;时贵而卖,虽贱已贵矣。不与人争买卖之贾,而谨司时。即买卖要清楚目前所处的位置。

好的商人,不会只顾着与别人讨价还价,而是认真等待大行情,把握好机会。行情差的时候就买进,因为即便是很贵的东西,此时也会很便宜。行情好的时候就卖出,因为即便是很贱的东西,此时价格也会涨得很高。从前周文王被拘留在牖里,而周武王被羁押在玉门,最后还是砍下殷纣王的头悬挂在太白旗上,这是周武王的功劳。如今您不能跟文信侯以权势相对抗,反而责备文信侯缺少礼仪,臣下私下认为您的想法是不可取的。

别天天纠结于短期的波动,哪怕让你比现在便宜10%买入又怎么样呢?时贱而买,虽贵而贱矣:只要你买在底部区域,哪怕被套一段时间,承受一点浮亏,又有什么关系呢?时贵而卖,虽贱已贵矣:只要买的便宜,止盈就更容易了。最后无非是多赚和少赚的问题,总比大多数人考虑多亏或少亏割肉要好太多。

1.低于成本并不意味着就是底部,如果这些猪企在过去几年赚得盆满钵满,亏点小钱算不了什么。打个比方过去赚了1个小目标,现在开始每年亏个1000W,那么可以亏10年。

2. 还是这个所谓的成本是什么成本,是包括固定资产折旧的完全成本,还是变动成本,如果只是完全成本,未触及变动成本,也就是说现在多花10块钱,还能卖出12块钱,还是可以继续养起来的。重资产投入型,低于成本还得生产,不生产就留下一堆废铁,生产可能投入占比很小的材料费就可以维持流动资金,保住队伍和营盘。

3. 政府还没有补贴,如果每头亏200元,当地政府补贴多少,免税多少,如果能覆盖的话,亏了等于没亏。

4.为了保住利润总额,企业还会因为单件利润下降,而加倍生产增加供给,采取薄利多销策略。

5.很多企业把行业低谷看作是千载难逢的机会,不仅会死扛到底,还想在搞死竞争对手后独享市场蛋糕,搞死竞争对手后疯狂抬价,享受定价权。

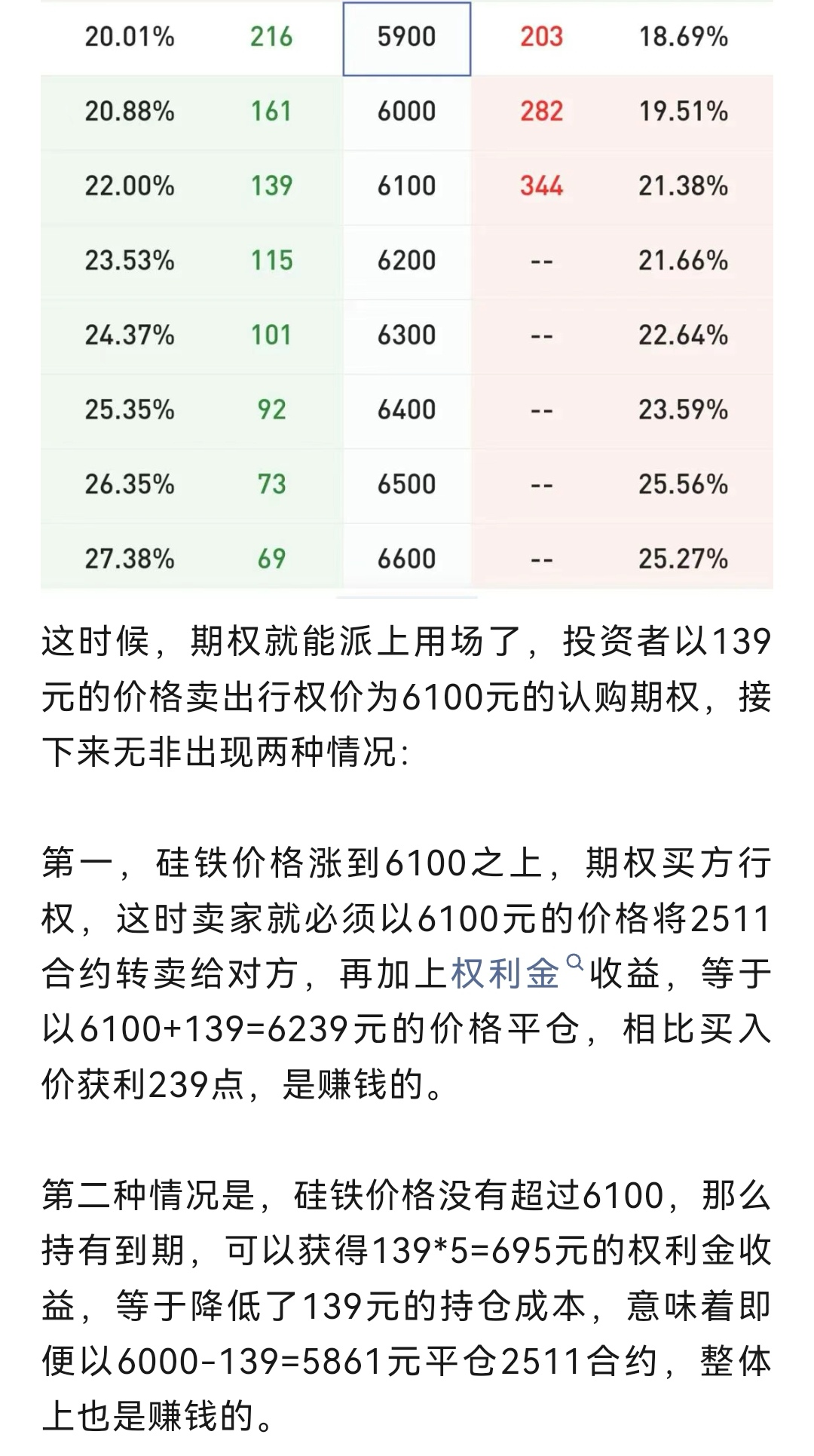

在低位移仓换月时应该先买后卖,一手一手地移仓。你先买一手2606,如果价格上涨则趁机卖出2602,实现移仓换月;如果价格下跌,则相当于补仓一手硅铁,反正现在硅铁处于底部区域,多买一两手风险也不大。如果先卖,卖飞了就是在底部愚蠢地割肉了。

有机会往远月移仓,吃贴水不是最核心的目的,最核心前提是能抗。

顶部就得先卖后买。

每一年,我的策略都会迭代,研究过定投,分享过技术分析,真正有价值的是策略思路的分享。如果一个人始终无法突破和成长,最大的束缚往往来自他的底层认知,本质上是见识还不够。底层认知,大多源于成长环境的塑造。要打破这种束缚,往往需要外力,也就是高人的点拨或者读书。

听君一席话胜读十年书,让大家少走点弯路。你还可以去读书,去书里找“高人”,带着困惑去读。那样,读书的效果会完全不一样。

赞同来自: caifeng2018 、cxwug1 、细辛三钱 、风的絮语 、kolanta更多 »

投资不能只局限于股票和债券,一定要做多元化配置,尽可能覆盖更多类型的资产,而且这些资产之间的相关性越低越好。

多元化和分散化的重要性,怎么强调都不为过。比如你配置了十种资产,通过定期的动态平衡操作:也就是不断减持上涨的资产,加仓下跌的资产来实现系统化的低买高卖。

二、能不能抄到底?正常无法抄到底部,要么害怕错过抄底抄早了,要么害怕套牢踏空了,但多品种互为掎角之势就能抄到底!

如果只投资A股,很可能的结果是永远抄不到底。市场的极端底部是无法预测的,大多数人的实际情况是:明明知道已经到了历史大底,但早就没钱了。

在那些历史性的极端低位,真正有钱抄底的是谁?绝大多数都是做了多元化配置的投资者。

三、无限加仓,跌就是爹

能判断出2900点是底部,并不算什么本事。有资金去买,才是本事。

多元化和分散化还有一个显著的好处,就是能让所有资产的极端上涨或极端下跌,都显得不再那么重要,甚至变得稀松平常。

四、机会不成熟硬上,就会一个树上吊死

比如,很多人一看到科技股大涨,就担心踏空,忍不住跟风乱买。这其实是眼界不够宽的表现。黄金涨了那么多,你怎么不担心错过?商品期货每年都有一两波大行情,你怎么不着急?美股连续上涨这么多年,你怎么不怕踏空?正是因为眼里只有A股,才会把每一次行情看得过分珍贵,生怕错过一次就要再等好多年。

又比如,有人一遇到A股熊市大跌,就觉得天要塌了。而我们却不会因此恐慌,因为还有其他资产和策略能持续提供现金流,让我们有机会在低位不断加仓。有些跌幅看似惊人,但我们持仓很分散,单一资产的下跌根本不值得过度焦虑。更何况,极端行情经历得太多,自然就见怪不怪。

赞同来自: karenbiz 、阿拉德勇士 、Sybil廖 、Romi 、妮妮19 、 、 、更多 »

1.分散:关注处于低位的友好品种,通过股息+利息+贴水+下修+备兑开仓用时间换取空间(降低持仓成本),在底部囤积低成本筹码,具体标的如下:

吃股息(银行股、煤炭股、白酒股、绿电、公路)、利息(国债+招商双债+银行理财)、贴水(铁矿石、豆粕、棕榈油)、下修(可转债)、折价(封闭基金)。

友好型资产赚小钱不是目的,而抓大行情才是目的。

2.抓大行情:如果只是建仓、被套、震荡、平本出局,那就永远错过最肥美的行情,错过最不该错过的上涨行情,所以投资的根本目的是抓住这波大行情,那就必须要用趋势投资的出场的方式出场。

3. 备兑:为了抓住大行情,那么在绝对底部时备兑开仓就选择远月深度虚值,一浪还是要采用备兑开仓,因为V型反转还是很少见的,回调再买入也是可以的。

4. 轮动:这么多品种必然会不断有新的低估品种进入击球区,如果总体仓位已经足够大了,那就把仓位重的调减后买入新品种,如果总体仓位不够大,那就直接加仓。各品种之间必须均衡,不能让某个品种一家独大,否则整个账户都被单个品种左右,理想的账户应该是多个以螺旋向上为主的收益曲线叠加。

5. 加仓:加仓不要太急,单个品种仓位达到一定量就必须停止加仓,买入其它低估品种,其它品种得手了一样是赚钱。

6. 不逃顶:一生只需暴富一次的真正敌人,不是错过行情,而是提前下场。在趋势面前一切技术分析都是渣渣,上涨趋势就是上涨回调再上涨,再回调再上涨,放量缩量再放量再缩量,金叉死叉再金叉再死叉,可能有压力但不知道是终结还是暂停,所以不能逃顶。

赞同来自: 心向太阳 、zcgh 、MoneyMemory

有石油、白糖和生猪,何必要做空呢,何必要去做没有把握的事情呢。有强烈感觉要跌,那也只是感觉,而不是事实,只有绝对的底部才是事实。更何况没有好的抄底,基于感觉去重仓国债。

期货的风险主要是时间限制,只要破了时间风险,那么期货就没有了风险。备兑开仓先把移仓费赚到手,移仓换月就是破解时间风险的方法,只要先把这个移仓费赚了,就已经立于不败之地了。

赞同来自: jjdjjdjjd 、machine 、墨仔3 、Gejs 、银弹 、 、 、 、 、更多 »

一、主要投资策略

整体采用大类资产配置的策略,多品种多周期多策略,资产的收益不单纯依赖某一个品种,不参照某一个指数,短期内可以跑输某一资产类别,在任何时候以获取绝对收益为目标。主要操作主要有以下几个部分:股权类策略(股指期权、高股息轮动)、转债策略(双低/三低/多因子轮动)、商品期货价值投资策略(历史底部大网格操作)、商品期货套利策略及其他一些非常规套利。各个大类资产根据估值高低配置相应的仓位,在各类资产类别之中,利用轮动、吃贴水的方式获取相对该类资产的超额收益。各大类资产配置中尽量利用市场中有杠杆的金融工具去配置,节省出来的资金做套利进一步增强收益,这样整体投资有2个方面的超额收益增强,整体波动会更小,收益会更高。

二、目前各类资产仓位配置情况

(一)权益类

1.股指期权(仓位150%至200%)。利用期权配置股票权益类仓位可以节省大部分资金,节余资金去做低风险套利。主要采用沪深300和中证1000股指期权类认购期权价差组合策略 ,通过买入持有偏远期的浅实值认购期权,滚动卖出近月的虚值程度10%左右的认购期权来获取权利金收益用来弥补买入看涨期权的部分成本,这样当行情大跌时由于持有浅虚值看涨期权损失很小,如果行情上涨,由于是持有近月卖购期权,可能有两种情况:第一种情况是在卖购到期时指数点位未达到卖购行权价,这样卖购失效,直接获取权利金,以现在点位为基准再次重新开仓近月的虚值认购期权来获取权利金收益;第二种情况是短期指数涨幅较大,到期前超过了卖购的行权价,这样需要在到达卖购行权价附近时平掉卖购期权解除掉卖购期权对指数上行收益的限制,重新开仓虚值认购。由于指数大部分时间是震荡或缓涨的,短期大涨的时候不多,所以此策略可以跟上指数大部分涨幅,并且最大回撤可控,做到下行有底,上行无限。

2.高息股票轮动(仓位10%左右):参照小市值轮动和转债轮动策略的有效经验,通过分散持有一揽子高股息股票(100只左右),不断高抛低吸进行轮动获取相对红利类指数的超额收益。红利类指数由于选择基本面好的股票,调仓方式为高抛低吸且从历史来看本来回撤就小,收益稳定,如果能做出相对红利类指数年化5%到10%左右的超额收益是非常有吸引力的。目前正在验证此策略有效性,经过一个半月的运行,收益率超过中证红利etf2%左右。如果年化超越中证红利etf10%左右,策略整体年化收益将超过20%,可以通过期权对冲做一个低波动中高收益的产品,由于高股息类股票盘子较大,容纳资金上限高,加之极度分散,几十亿规模容量没有任何问题,这是后期重点努力的方向。

(二)可转债(目前已清仓)

分散持有违约风险小、基本面相对较好、规模较小、价格较低、转股溢价率较低的转债来作为转债仓位的配置,在持有过程中通过轮动增强收益。可转债在行情波动中经常 有转债出现非理性上涨,此时可及时减仓或清仓锁定收益,然后再重新买入处于低位的转债。整体思路与高股息轮动类似。目前由于转债整体估值较高,已清仓转换成期权组合类策略控制风险。

(三)商品期货(仓位20%左右)

商品期货的投资深受傅海棠的影响,采用价值投资做多策略,专门寻找商品期货价格处于历史底部的品种进行操作,尤其是价格处于成本以下,生产者亏损的,如果期货远期处于贴水就更好,这样风险不大,适合中长期持有。目前期货品种数量较多,在未来几年还会不断上市新品种,可选择商品期货的种类越来越多,并且许多情况下他们之间的相关性很低,像化工和农产品,甚至各个农产品之间都有各自的供求关系,在任何一个时期,几乎都有符合条件的期货品种可以参与,再者商品期货的底部比股票的底部更容易寻找,所以商品期货在未来会加大研究的力度,成为投资组合中一个非常重要的部分。在投资组合中加入商品期货,可以非常有效地平滑资产的波动,在不增加总体风险的情况下获取超额收益。商品期货采用保证金交易,可以节省许多的资金,节省的资金可以去参与低风险的套利机会,从而可以获取超额收益。

(四)套利(剩余大部资金)

可转债折价套利、封闭基金套利、基金重仓股套利、股指期货或期权期现套利、期权波动率曲面套利、白银基金套利、能源化工基金套利、LOF基金套利、商品期货程序化中高频套利等各类低风险套利策略。套利策略为花费时间最多的策略,套利收益也占了整体收益的一半左右,关键在于稳定性,对于增强账户整体收益具有非常大的帮助。本周收益率9%,今年整体收益46%,超出年度预期,整体仓位维持高位(期权等效)。

一、权益类

(一)期权组合

随着股市不断走高,中证1000和沪深300期权组合卖虚值购的行权价已经触发成为平值,平掉卖购后重新卖出近月的虚值购,打开上行收益区间,防止指数大涨收益被限制,平掉平值附近的卖购会损失一部分时间价值,但这也是策略所必须承担的,既然用卖虚值购和沽来弥补买长期购的权利金,就必须面对卖沽和购所面临的风险,甘蔗没有两头甜,取中庸即可。近期涨的较快,减仓部分沪深300期权,降低10%的仓位,将降下来的仓位转换成商品期货:豆粕、菜粕。

一、重大盘轻个股:大盘不好不敢建仓,建仓后担心大盘危险又离场了,其实这些年错过了很多机会,并不是没有看到这些机会,而是想等大盘见底后或者跌到位了再入场,错过了低估值、可转债和高股息的机会。这些年来,白马股和微盘股就是跷跷板,A股内部两边平衡,宏观层面股债平衡,就可以确保账户曲线稳定上升,有涨有跌,总体来看涨的比跌的时间长、幅度大。

二、硅铁操作失误:

硅铁加仓太快,导致成本不低,反弹后应该及时减仓,却贪恋还能继续涨,想抓一波大行情。回调之后,一个急拉又幻想创新高,短期内就创不了新高,又濒临回到亏损状态。

总结:

1.没有成本优势就做网格,不要去苦等大行情,否则回调到来就难受了。

2.一定要选择有贴水的标的,让贴水修补成本,不急于加仓,以时间换空间。

3.** 持仓再低也不要相关性太强,比如都是黑色系,或者都是地产链,那么就是同涨同跌了,相当于梭哈了某个品种,账户的波动就会很大。

4. 追求大行情的前提是成本低。

今后我追求账户的稳定向上,各品种之间尽量减少相关性,有的在涨有的在跌,涨的总体比跌的多**。

赞同来自: flybirdlee

获得好机会有几个办法,1、寻找,扩大搜寻范围,全球资产配置就是例子,2、等待,等经济危机、金融危机,等别人贱卖资产,等大家争着吵着要买自己的资产,3、等待开花结果,等待主力抬轿子。

韭菜无知者无畏!赚了点就自信,自信就后悔当初仓位小了,于是越涨越加杠杆。一个回调就会把利润打回去,然后就是等利润回到巅峰,但总有一次是空等,等来的都是套在顶部。

套在顶部的一部分是踏空者,一部分就是获利者。

2. 困境受伤龙头:追求爆发性,乃是翻转天地的乾坤大挪移

3. 拥抱泡沫:吃到完整的大肉,乃是张真人借力打力的太极拳

后面几个口诀乃是择时大法:两融透支、公募超买、IC升水都是多头弹尽粮绝的见顶征兆,稳准狠有点像芷若妹妹的九阴白骨爪

赞同来自: 千军万马来相见

一年五倍者如过江之鲫,五年一倍者寥寥无几。因为一年五倍者,绝大部分是以极大的风险敞口,以极高的破产概率为代价,获得利润的,这种刀口舔血的操作,我是不会眼红的。

所以,总结而言,当你自认为拥有一套可以盈利、准备大杀四方的交易系统之后,那么,可以考虑开始看这篇文章了,因为很快,就会陷入持续亏损,甚至清盘的局面。

人生最大的遗憾,是一个人无法同时拥有青春和对青春的感受,过来人的路,是必须要过来人才懂。所以你必须把所有的错路都走一遍,而且一步都不能少,才能知道哪条路是真正正确的。

在牛市里,核心的特征是整体市场趋势向上(指数持续上涨、多数个股普涨),而板块轮动是牛市中常见的运行规律。

当一个板块持续上涨,就会有获利资金不断止盈卖出,然后寻找下一个低估板块买入,等待上涨后继续卖出,这个就是轮动。其他板块都涨了,而且越是涨得多,那么多热钱越是没地方去,只能找低估品种。

万一不轮动就下跌呢,那也保住了牛市的收益。至少,比爆炒后的要跌得少很多。

铜是全球性的工业属性最强的大宗品种,铜被称为“铜博士”,而原油则是全球性最主要的能源,被称为“工业血液”,这两者代表的是基础性的全球定价体系,对于全球的其他商品的定价起到了一个锚的作用,相当于基准定价参照。由于它们定价的广泛性,重要性,基础性,很大程度上也体现了全球经济的冷热,以及通胀预期。

简而言之,铜代表的是整体经济需求的好坏,而原油则代表所有商品的成本高低,这两者就等同于最真实的经济基本面。

赞同来自: 水穷云起时

有一个网友问,听说兴全可转债基金最近3年的年化收益率都超过27%,是否可以投资?能否投资我们暂且不说,基金每年的净值增长上网一查就知道。自己去查了一下,2015年后,这只基金就没有一年的净值增长超过27%。

这件事涉及的都不是什么高深的知识,为什么会有很多人受到误导?

原因是很多人还没有养成良好的习惯,对任何事情都不能盲从,都要问一个为什么。如果你养成了对数据敏感的习惯,看到换手率超过100%就会很自然地想到这个品种是T+0的;如果你的数据都是来自一手数据而不是道听途说的,上面这种情况就根本不是问题了。

笔者用的所有数据,都是用一手数据自己加工处理过的,时间长了就养成了追根溯源的习惯,处理数据的能力也自然而然得到了提高。总之,一个好习惯的价值远远超过你对投资知识的了解,因为知识会变化,但好的习惯会让你受益终身。

有人可能会说,什么都要自己算多累呀,这还是习惯问题。引用别人加工好的数据,应核实一下,如果不是自己动手,很难知道数据相关的细节。养成习惯,也就不会觉得累了。

不逃顶,轮动到低估滞涨板块(比如现在的消费和白酒),任何行情都不是所有板块一起大涨,等所有板块都涨一遍后,实在没有办法轮动就自然退出。

二、遇到大盘大跌怎么办?

控制好仓位,大跌就是机会。也有可能大盘大跌,低估资产只是小跌,甚至小跌后就走出独立行情。各大品类仓位都不要太重,哪个大类资产出现系统性风险,也就意味着系统性机会。

三、怎么选择低估龙头?

低估行业中,别家在亏损,如果还能稳定分红的就是龙头,有规模优势及成本优势的就是龙头,再差的行业也得剩余一家活下来。

看到司空见惯的言论,胜心(内心总想把人比下去)和纠错心会作怪,对别人的观点嗤之以鼻,把别人当做韭菜,非得不与韭菜想法一样,把所有正常观点屏蔽在自己构建的信息茧房之外。比如他说的酒ETF,大聪明们也知道已经很便宜了,但很多大聪明非得再等个更低的点,不然显示不出水平。

对我而言,我一直就是这样的大韭菜,追求不同于韭菜的大韭菜,结果上又完全一样的韭菜。

信息茧房、认知偏见、傲慢和胜心害了我,可能与我父亲目中无人的性格有关。人终归是渺小的。我现在想努力改变自己看问题的习惯,毕竟任何观点都有几分是处。

1.最多品类的能力圈,而大部分股民仅限于A股,使轻仓和不急于加仓成为可能。

2.基于轻仓的左右开弓,进一步解决了套牢与踏空矛盾。

3.基于期货的分红龙头选股逻辑,稳中求进抓独立大牛行情。

赞同来自: caifeng2018

1.硅铁:听大佬预测4月要涨,结果3月加仓太多,盲目加仓导致后面不得不想办法摊低仓位!想抢个双底又加了仓。以为低于成本就可以买。前期仓位大,后期真被动!

教训:成本也是分为完全成本和变动成本的亏到变动成本以下才叫真亏,亏了以后政府还会补贴,高位赚到钱也会亏很长时间,所以成本并没有那么可靠。

2.生猪:各合约相差太大,不好移仓,生猪合约不是好操作的品种。

教训:还不如轻仓买猪肉股,虽然会受大盘扰动,但买得放心。

3.做空:下跌反抽到均线就单方面认为要受均线压制而暴跌,实际上走出双顶甚至顶背离才力竭。

教训:坚决不要做空,让自己陷入永久性亏一笔钱的肉疼。

4.洋河股份:抄作业买了个股,结果遇到业绩大变脸。同理,低价股也没有备兑那么旱涝保收,有些机会注定放弃。

教训:不做个股的超额收益,也就不为个股变脸退市担惊受怕,也就不为板块跑不赢大盘浪费行情而气愤,只做备兑超额收益。

5.东南亚科技:没搞清楚与纳指相关性。

6.打野:盈利在手就想去打野,以为赚到的钱浪费了不可惜,实际上赚到的钱还会亏回去。

教训:不做空,永不碰止损策略。

7.关税底:寻找多个被错杀的品种,分散投入,相对稳健。

接下来,股市必须大跌后我才会入场。再怎么轻仓,再怎么网格,也不能买在高位。

一怕补贴,政府为了防止企业破产会进行各种补贴,补贴是按量补贴,而干得多补得多。

二怕只算变动成本的成本,不额外增加成本,给点原材料更赚到更多的钱,就有企业愿意干。

三怕薄利多销搞内卷,在只算变动成本时,扩大产能用数量换取利润。

四怕景气周期赚了太多钱,熊市个个都想熬到最后,烧钱烧很久,牛市涨得越高,往往跌起来就越久越深。

赞同来自: xiyueniaowo

做空:买入远月轻度虚值认沽,卖出少量更加远月更虚值认沽期权。只要没有大波动,卖出端稳稳吃到时间价值衰减,可以让买方成本降低。如果看对,近月不论虚实度还是数量,都是认沽占绝对优势。

1.左侧:猴急猴急加仓后还有更大的跌幅等着自己,那就是很大的悲剧。投资的成功不靠买到最低点,你可以一次两次买到最低点,但无法持续买到最低点,所以买在最低点压根不可能。

那么何不主动放弃最低点买入的机会,只在深跌后突破20日均线后加入,这样就可以避免加到半山腰,这样绝对不会买到最低点,但也避免了绝大部分阿猫阿狗的“坑”。

2.右侧:加仓点就选在重要的突破点,利润足够厚的情况下涨跌稳赚不赔。

京公网安备 11010802031449号

京公网安备 11010802031449号