Edge

Edge Chrome

Chrome Firefox

Firefox

国家推出个人养老金2年多了,你们满缴的24000元,目前亏多少了?我的已经亏12%了,更坑的是没有一年跑赢300指数的,又被这帮货坑了。。。指望这些鸡金经理养老怕是要捡破烂为生了,尽给他们养老了

3

赞同来自: gaokui16816888 、戈平 、kytz

@双叶bloom

FOF是不是必亏 现在无风险利率是2%不到首先,个人养老金里的FOF是Y类,管理费比普通FOF要低很多;其次,申购费一般打一折甚至更低(我买的申购费0.1%,相当于象征性收一点),到期免赎回费(或者至少打折);第三,除了存款,其它任何理财产品都是有管理费的,只是有些比较隐蔽而已,保险的管理费更高,只是你不直到。个人养老金推的年金险收益区间大概2.5%-3%(复利),它的底层资产仍然是存款+债券+基金+股票,既然它能做到3%长期收益,FOF为何做不到。当然,有些基金经理确实比较菜,但也没必要把所有基金都踩死。保险资金也持有很多基金的。

而基金一年的管理费就是1.8% FOF再叠一层是3.6%

你就算买债的FOF 一年也搞不出来管理费吧 ....

这还不算申购1.5%赎回1.5%

1

赞同来自: gaokui16816888

@vmasonv

老了判断力下降、思维能力下降、信息更加闭塞,那时候“没“得更快,而且打工没人要,捡破烂抢不过年轻人,只有死路一条。

老了突然拿一大笔钱还是挺危险的。你现在突然拿着一大笔钱都很危险,随便“投资“个什么匹凸匹比特币鞋子就没了,亏完了打工再赚回来

这句话怎么个理解法?

老了判断力下降、思维能力下降、信息更加闭塞,那时候“没“得更快,而且打工没人要,捡破烂抢不过年轻人,只有死路一条。

4

赞同来自: gaokui16816888 、flowerli 、橄榄绿123 、dryseedcai

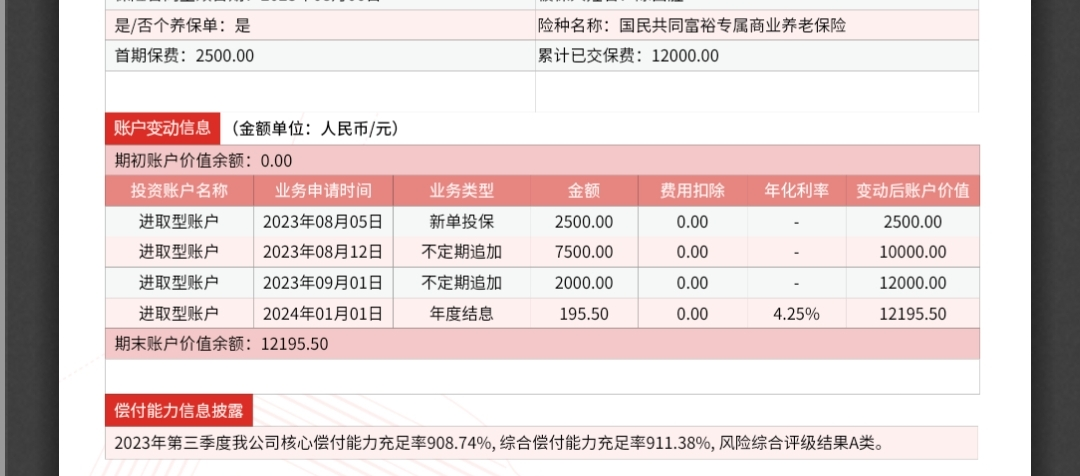

我认为个人养老金最适合买的就是权益类基金了,前两年亏损不意外,但是把时间拉长,大概率大幅跑赢存款、理财产品和保险。至于3%的税,10年20年后的3%跟今天交的3%完全不能比较。买保险的,认真研究下复利和单利,宣传的4.25%是单利,换算成复利试试就直到了。没有哪个年金险敢给4.25%,监管层也不允许。

我买了2年FOF, 今年的额度也快用完了,年初一直低吸,目前整体亏损4.67%,毫无压力。

我买了2年FOF, 今年的额度也快用完了,年初一直低吸,目前整体亏损4.67%,毫无压力。

1

赞同来自: gaokui16816888

可以试试通过养老金买年金保险,这是个人养老金里目前最有优势的品种。

本身年金保险不管在哪买都有锁定期,通过养老金买也不存在锁定期困扰。来个年金保险,把抵税额度用上,针对于养老金买入目前不收任何手续费,同时锁定退休后每月拿的现金流,12000的额度粗略预计能在退休后每月产生100多现金流,如果积攒个十多年,差不多相当于每月给自己多加1000退休金。

本人的养老金都买成年金保险了。。。

本身年金保险不管在哪买都有锁定期,通过养老金买也不存在锁定期困扰。来个年金保险,把抵税额度用上,针对于养老金买入目前不收任何手续费,同时锁定退休后每月拿的现金流,12000的额度粗略预计能在退休后每月产生100多现金流,如果积攒个十多年,差不多相当于每月给自己多加1000退休金。

本人的养老金都买成年金保险了。。。

2

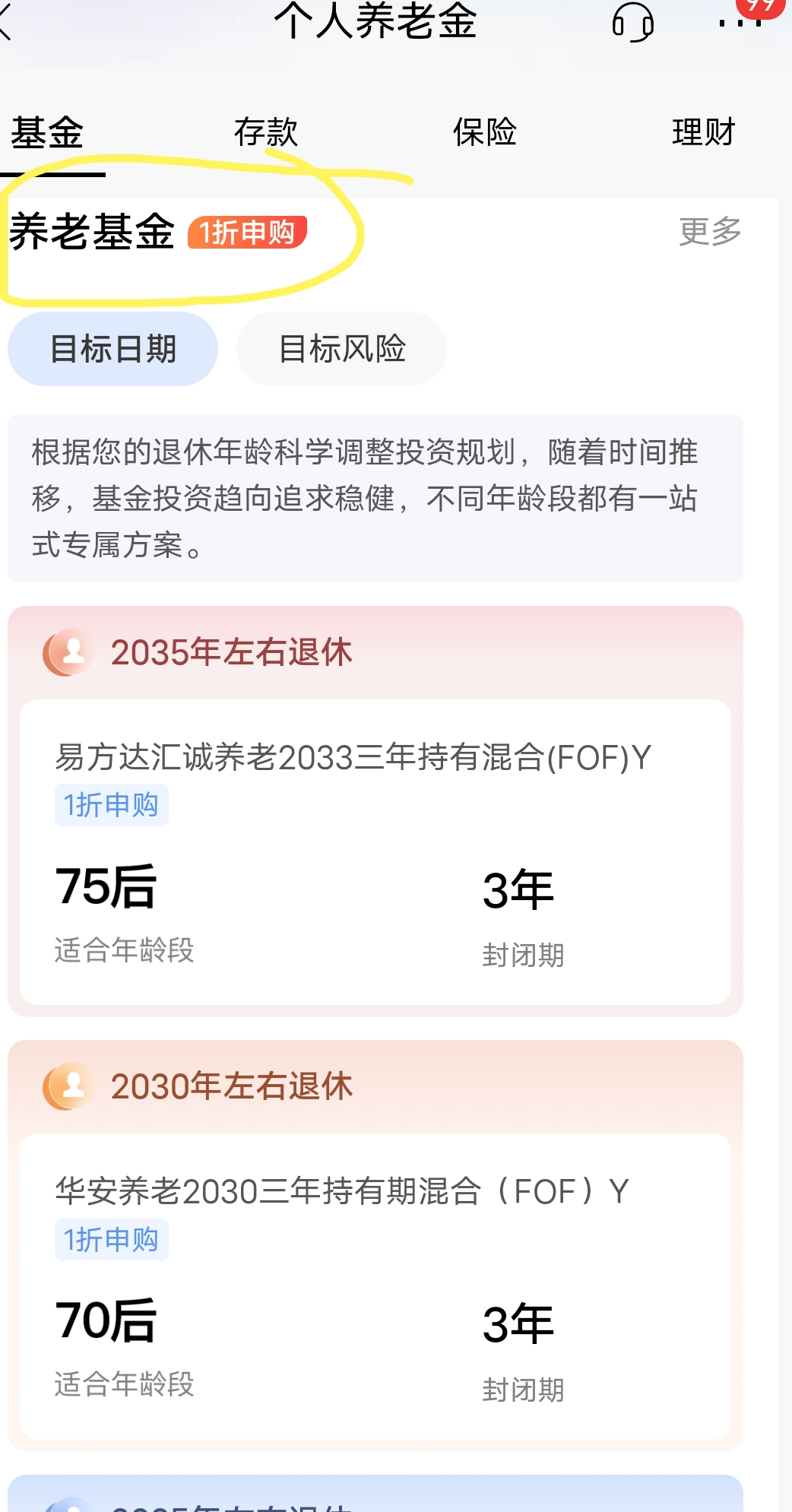

个人养老账户现在可投资的基金全部是主动型FOF,而且很多基金经理资历很浅,管理费还高。都是鸡肋性质的基金。2022年底存进去的,我看好股市回暖买了3年持有期的基金,现在浮亏几个点;2023年底存进去的,上周刚买了一年持有期的基金,也就是权益类仓位在20%左右。

以目前提供的FOF来看,胜算较大的也就是二八平衡型的FOF了,其实推广到所有主动型公募基金,此结论一样适用。因此,我的看法是,在没有更好的可投资产品之前,FOF只能买一年持有期的二八平衡类FOF。

当前的格局,完全是被基金公司把持,根本没有从投资人的角度提供产品。未来,期待更丰富的指数化基金产品,国内外股市的指数基金,黄金基金,国债、国开债指数基金等,还有就是固定指数配置的指数FOF。

以目前提供的FOF来看,胜算较大的也就是二八平衡型的FOF了,其实推广到所有主动型公募基金,此结论一样适用。因此,我的看法是,在没有更好的可投资产品之前,FOF只能买一年持有期的二八平衡类FOF。

当前的格局,完全是被基金公司把持,根本没有从投资人的角度提供产品。未来,期待更丰富的指数化基金产品,国内外股市的指数基金,黄金基金,国债、国开债指数基金等,还有就是固定指数配置的指数FOF。

0

@双叶bloom

FOF是不是必亏 现在无风险利率是2%不到 而基金一年的管理费就是1.8% FOF再叠一层是3.6% 你就算买债的FOF 一年也搞不出来管理费吧 ....这还不算申购1.5%赎回1.5%但凡点开看一眼就不会乱说了,我买入时是一折申购

10

赞同来自: 深圳的小财迷 、新鲜的椰子 、suijimanbu 、包包肚 、宇文青浦 、 、 、 、 、更多 »

最热闹那一年,转了10元到招行养老账户,薅了招商银行20元羊毛,然后申报个税时也把这10元填上了。

比起牺牲流动性换来的收益,养老基金清一色的FOF基金才是劝退我的主要原因(目前观点仍与我当时在论坛发表的观点一致)。 算上代销的招行,我将面对 招行-FOF基金经理-股票基金经理-标底公司这四个环节。而他们买卖又收到诸多限制,利益关系千丝万缕。其中任何一个环节出现问题,最终都是我来买单,g。

除非发布重大变革,养老基金分配方式向用户倾斜,形成下有保底上不封顶,不然养老金基金仍无吸引力。

比起牺牲流动性换来的收益,养老基金清一色的FOF基金才是劝退我的主要原因(目前观点仍与我当时在论坛发表的观点一致)。 算上代销的招行,我将面对 招行-FOF基金经理-股票基金经理-标底公司这四个环节。而他们买卖又收到诸多限制,利益关系千丝万缕。其中任何一个环节出现问题,最终都是我来买单,g。

除非发布重大变革,养老基金分配方式向用户倾斜,形成下有保底上不封顶,不然养老金基金仍无吸引力。

1

赞同来自: e55555

@lsyuan88

同样是股债平衡,当然是自己搞指数+债券

个人养老金账户面对工薪阶层,大家都是挣工资的,主业是出卖劳动力,投资是副业。

如果连长期股债平衡都搞不定,意味着对市场中最明显、最透明、最公开、延时容错率最高的趋势都判断不对,不如存定期呢。长期几何平均收益率肯定超过搞权益类。

增加越多投资品,偏离度越大,远离Bata的截距越大,风险越大。

FOF最大的问题是投基金的基金,推演操作过程又多一层,风险就多一层。

推演、决策、操作中的链条越短,风险越小,与目标偏离度越小。

当然,具体到个人一切以收益率为准,只要收益率是正的,都是对的,哪怕FOF,哪怕996之余玩超短

正因为是养老资金,钱取不出来,当然是本着长期投资的原则划线处以上一致,下面开始有分歧了

----------------------------------------------------------------

很多FOF本来就已进行了股债平衡,

可以根据自己的风险承受能力 选择FOF里面的股的权重。

我的原则是:

3500点以下 选择含股多的,累计到一定收益 比如(10%)我可能会止盈部分转存款;

3500点以上选 偏债的FOF 或存款

同样是股债平衡,当然是自己搞指数+债券

个人养老金账户面对工薪阶层,大家都是挣工资的,主业是出卖劳动力,投资是副业。

如果连长期股债平衡都搞不定,意味着对市场中最明显、最透明、最公开、延时容错率最高的趋势都判断不对,不如存定期呢。长期几何平均收益率肯定超过搞权益类。

增加越多投资品,偏离度越大,远离Bata的截距越大,风险越大。

FOF最大的问题是投基金的基金,推演操作过程又多一层,风险就多一层。

推演、决策、操作中的链条越短,风险越小,与目标偏离度越小。

当然,具体到个人一切以收益率为准,只要收益率是正的,都是对的,哪怕FOF,哪怕996之余玩超短

0

@lsyuan88

我不是太认同这个观点。正因为是养老资金,钱取不出来,当然是本着长期投资的原则很多FOF本来就已进行了股债平衡,可以根据自己的风险承受能力 选择FOF里面的股的权重。我的原则是: 3500点以下 选择含股多的,累计到一定收益 比如(10%)我可能会止盈部分转存款; 3500点以上选 偏债的FOF 或存款关键是你不知道具体到底买什么,比如这个基金现在偏向债,也许过几个月换股了,所以还是存款和指数基金(我就买了一次。发现没有指数基金,我就不打算再存了)

京公网安备 11010802031449号

京公网安备 11010802031449号