Edge

Edge Chrome

Chrome Firefox

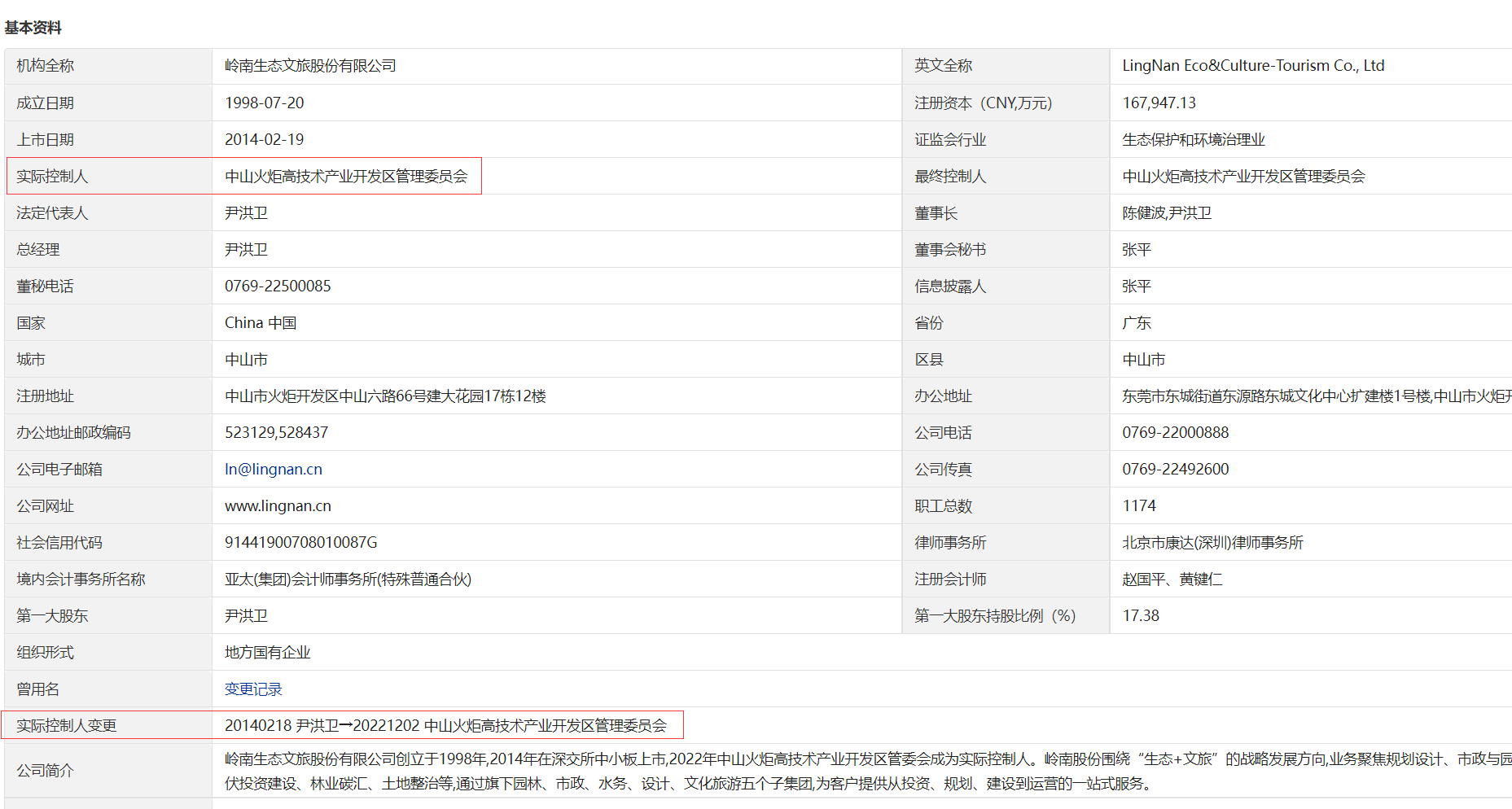

Firefox实控人却是国资

查了下发现,原来自然人第一大股东把17%投票权让给国资了

所以国资持股5%+17%投票权就成为实控人了

是这个情况吧?

https://static.cninfo.com.cn/finalpage/2022-12-24/1215442320.PDF

公司于2022年12月21日发布了《岭南生态文旅股份有限公司关于控制权发生

变更的公告》(以下简称“控制权变更公告”)。控制权变更公告称,华盈产业投

资已取得公司5.02%股份,拥有公司22.40%的表决权,系公司单一及合并第一大股

东,依其持有的公司股份及通过协议安排所享有的表决权已足以对公司股东大会

的决议产生重大影响,华盈产业投资为公司控股股东;华盈产业投资对公司董事会

9个席位中的5个席位产生重大影响,决定了公司董事会半数以上成员的选任,中山

火炬高技术产业开发区管理委员会(以下简称“火炬区管委会”)已通过华盈产业

投资实施对公司的控制,火炬区管委会为公司实际控制人。本次交易暨控制权变更

事项实施完成。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

今天终于打通了岭南股份的电话,得到以下信息跟大家分享:不错,听上去满诚恳的;

1、公司年报预告亏损比Q3较多,主要是计提减值准备和商誉减值,但是具体数值需要等年报出来;

2、原大股东尹洪卫股权质押和冻结的事项,短期内对实控人华盈产投的控股权没有影响,尹洪卫股权冻结属于超额冻结,目前在进行庭外和解,后续如果要进行股权拍卖,也是会进行股权拆解后拍卖。

3、评级被下调至BBB的问题,评级公司跟公司确认过事项,目前银行贷款逾期...

估计快到期前会试着下修,或者股市进入小牛状态,下修一把,再拉一把股价,能解决转债;

今年7月到期的博世转债,就做了表率,下修;

8月到期的岭南也快了;

BingoYou - Hope for the best, Plan for the worst!

赞同来自: 吾之所向 、Yaon 、冰川快车 、无悟 、XPEX 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、公司年报预告亏损比Q3较多,主要是计提减值准备和商誉减值,但是具体数值需要等年报出来;

2、原大股东尹洪卫股权质押和冻结的事项,短期内对实控人华盈产投的控股权没有影响,尹洪卫股权冻结属于超额冻结,目前在进行庭外和解,后续如果要进行股权拍卖,也是会进行股权拆解后拍卖。

3、评级被下调至BBB的问题,评级公司跟公司确认过事项,目前银行贷款逾期的事项,正在申请贷款展期;

4、实控人定增进度:公司对华盈产投的定增事项,目前因为证监会再融资政策的关系还在进行中,需要等政策开放。中山华盈产投已经得到上级国资部门的审批通过。

5、可转债到期兑付的问题:公司年前就已经开始准备资金,实控人那边也会给与支持,没有问题。

6、可转债下修的问题:公司表示不会学习其他公司的做法,发出“到期前不下修”的公告,公司还是会根据市场情况来下调转股价来促进转股。对于下修后是否会稀释华盈产投的股权问题,公司表示问题不大。

现在的问题是钱收不回来,还垫资进去不少,以前的所谓暴利都成了镜中花水中月短期收不回来是事实,但是可不能收不回来啊

别人的问题可以不操心,自己的事可着急了

当然每个地方情况不一样,我也说的不一定对,也没持有园林相关标的,爱咋咋地

赞同来自: 好奇心135

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。神奇的是这类公司一直赚钱,一直融资,一直没钱分。。。

1,东方园林 beijing 国资委

2,博世科,广州国资又卖掉

3,岭南 中山

4,文科,佛山国资

5,维尔利。苏州国资(实控人没变)

这也是一件很神奇的事。

和赚假钱的银行比,这类公司反而很多人喜欢炒。

根据公司发布的《岭南生态文旅股份有限公司2023年第三季度报告》,截至2023年9月底,公司资产负债率为80.63%;有息债务中短期债务规模大(40.48亿元),现金短期债务比为0.16倍。公司存续债券“岭南转债”将于2024年8月14日到期,截至.2024年3月1日,“岭南转债”余额较大(6.56亿元),未转股比例很高( 99.45%未转股)。

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。1,东方园林 beijing 国资委2,博世科,广州国资又卖掉3,岭南 中山4,文科,佛山国资5,维尔利。苏州国资(实控人没变)这也是一件很神奇的事。没什么神奇的,肉烂在一个锅里,这些工程民营不做也要有人做,主要一些收不回的应收款都是婆家这个大锅里的,总之多个上市公司,别人算的是总账

BingoYou - Hope for the best, Plan for the worst!

这个解释比较稳妥退市的债雪球可以看到历史的。https://xueqiu.com/S/SZ128035

机构叠加转债策略,设在周二轮,1~2天轮的统统要割,正好割到上午10点多,最低点;

没有大买票,就卡死;

下午就一直稳定在一个价位;

后期,就是随着慢慢临近到期,缓缓靠拢到期赎回价,类比大族转债,可惜代码摘牌,看不到k线了;

这个k线就像一个个小像素,慢慢码上去;就当存个定期,到期日卖出取现;

pppppp

- +---++--+-+++++++++++

赞同来自: boeing767

许多转债策略,都是B及以下的转债无脑剔除,岭南是被踢出持仓的那个这个解释比较稳妥

机构叠加转债策略,设在周二轮,1~2天轮的统统要割,正好割到上午10点多,最低点;

没有大买票,就卡死;

下午就一直稳定在一个价位;

后期,就是随着慢慢临近到期,缓缓靠拢到期赎回价,类比大族转债,可惜代码摘牌,看不到k线了;

这个k线就像一个个小像素,慢慢码上去;就当存个定期,到期日卖出取现;

pppppp

- +---++--+-+++++++++++

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。资产比较清晰,都是硬资产;

1,东方园林 beijing 国资委

2,博世科,广州国资又卖掉

3,岭南 中山

4,文科,佛山国资

5,维尔利。苏州国资(实控人没变)

这也是一件很神奇的事。

不像高科技,搞搞都是虚的;

最后都计提,买个寂寞;

博世科,广州国资又卖掉,安徽宁国市国资委接盘;

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。1,东方园林 beijing 国资委2,博世科,广州国资又卖掉3,岭南 中山4,文科,佛山国资5,维尔利。苏州国资(实控人没变)这也是一件很神奇的事。也就是说中特估不能碰了?

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。为啥会这样呢?

1,东方园林 beijing 国资委

2,博世科,广州国资又卖掉

3,岭南 中山

4,文科,佛山国资

5,维尔利。苏州国资(实控人没变)

这也是一件很神奇的事。

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。1,东方园林 beijing 国资委2,博世科,广州国资又卖掉3,岭南 中山4,文科,佛山国资5,维尔利。苏州国资(实控人没变)这也是一件很神奇的事。维尔利是常州的吧

我就提一点:公开发行的可转债,凡是正常到期(剔除退市的可转债)还没有违约的,别管有多烂的基本面。当然,小概率情况下,岭南转债能成为第一只,那又创造了历史。只要限定条件加的够多,违约就永远追不上我,是这个理不

PS:个人持有岭南转债,而且今天暴跌的时候增持了。

BingoYou - Hope for the best, Plan for the worst!

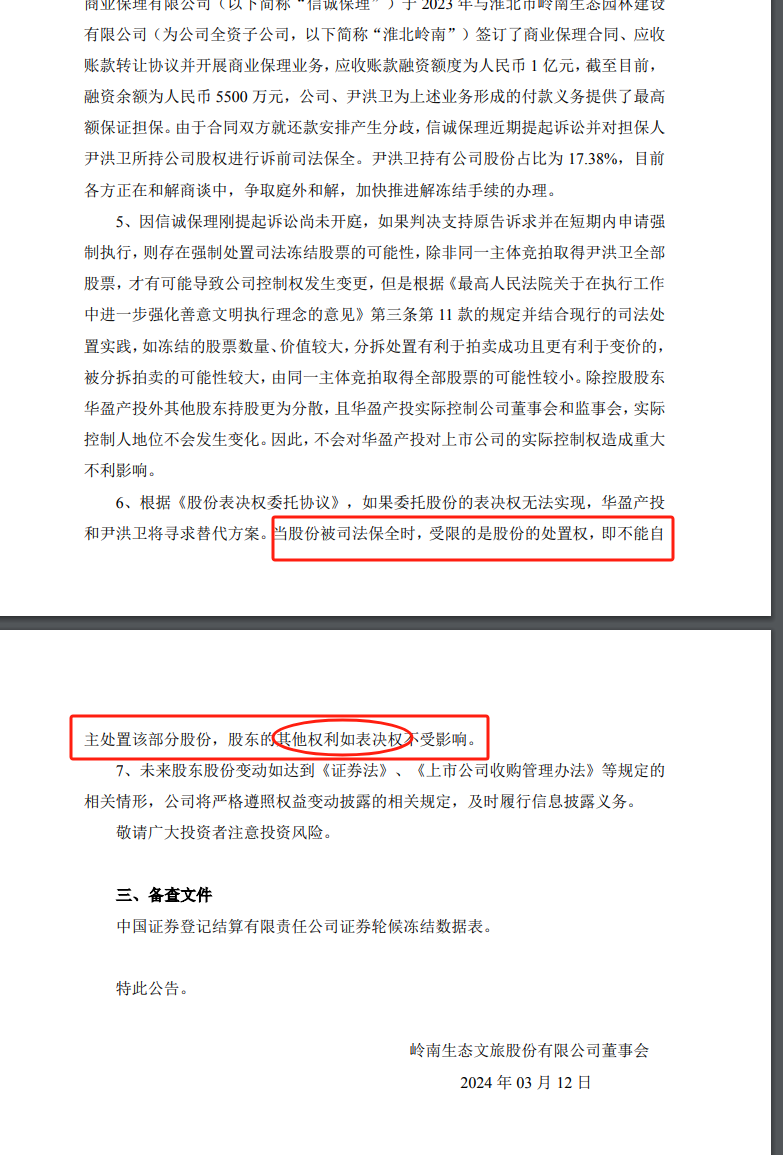

我的股票行情软件股东资料显示:尹洪卫、中山华盈产业投资合伙企业(有限合伙)是一致行动人关系组这票我做过功课,当初协议转让的时候把剩余的股权的委托表决权给了华盈产投,所以华盈产投才是控股股东。另外,质押和冻结的股份,可以参与议案投票的。

而昨天公司公告:特别提示:公司的实际控制人为中山火炬高技术产

业开发区管理委员会,股东尹洪卫先生不属于公司的控股股东及其一致行动人。

而如果尹的17%多股份投票权归中山的话,其拍卖所得者是否有投票权呢?!

赞同来自: luckych 、pppppp 、shaolinzh

我的股票行情软件股东资料显示:尹洪卫、中山华盈产业投资合伙企业(有限合伙)是一致行动人关系组而昨天公司公告:特别提示:公司的实际控制人为中山火炬高技术产业开发区管理委员会,股东尹洪卫先生不属于公司的控股股东及其一致行动人。 而如果尹的17%多股份投票权归中山的话,其拍卖所得者是否有投票权呢?!理论上拍卖所得者有投票权,问题是这个局面谁去拍呢?即便拍到了,你不是很牛的话,依然控制不了,老姚曾经是中炬高新的大股东,却连公司大门都进不去,这么快就忘记了吗?也就是半年前的事情吧,而岭南同样在中山,你去想吧。

这个世界光有钱还不行,公司脱离控制的事还真的有。之前科华生物也是纠纷,即便上市公司持股超过50%,都控制不了,当然后来解决了。

而昨天公司公告:特别提示:公司的实际控制人为中山火炬高技术产

业开发区管理委员会,股东尹洪卫先生不属于公司的控股股东及其一致行动人。

而如果尹的17%多股份投票权归中山的话,其拍卖所得者是否有投票权呢?!

赞同来自: 塔塔桔 、大饼炒鸡蛋 、FP55 、孤独的自由 、狂奔的奶牛 、更多 »

目前这种外围国资要特别小心,大部分是18,19年民企纾困是形成的。抱养的,含赵量极低,而现在地主家也没余粮,说不救就不救了华南城不是被深圳国资救助后,一套组合拳下来,挺了2年后一样违约。不能太迷信国资……

2021年底,深圳特区建发集团(以下简称“特区建发”)宣布以19.1亿港元入股华南城,成为其单一最大股东,并在此后两年多次纾困华南城,送出了“入股资金+收购资产+信用背书+协助美元债展期”的救急输血包。

2024年2月19日,特区建发确认了华南城两只票据正式违约,宣告华南城二次爆雷

目前这种外围国资要特别小心,大部分是18,19年民企纾困是形成的。抱养的,含赵量极低,而现在地主家也没余粮,说不救就不救了不可能不救,不然你就不要说是实控人,转债毕竟是散户债,这样都不救,真的没法玩了

其实,你会发现,基本上是所有的园林环保类民营上市公司,都找到了国资婆家。这个得留意一下

1,东方园林 beijing 国资委

2,博世科,广州国资又卖掉

3,岭南 中山

4,文科,佛山国资

5,维尔利。苏州国资(实控人没变)

这也是一件很神奇的事。

赞同来自: lululululewis 、shaolinzh

现实却是国资真的实际控制,现在国资控制着董事会,注册地马上也要在当地。这冻结的股份一般人还真不敢买。

目前这种外围国资要特别小心,大部分是18,19年民企纾困是形成的。抱养的,含赵量极低,而现在地主家也没余粮,说不救就不救了跟岭南差不多一起的还有个文科,不过文科实现了股权的实际交割。

京公网安备 11010802031449号

京公网安备 11010802031449号