Edge

Edge Chrome

Chrome Firefox

Firefox

上一轮行业ETF策略算是比较失败的,只能做到跑赢大盘而已。22-23是见证周期力量的两年,我也对自己的“投资生态习性”有了更加深刻的了解。

开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

开这个帖子的目的还是:说服自己。如果做投资决策前不能很好的阐明想法,那就不要做。我也希望能在这里分享一些投资方面的思考。

一些基本参数

规模:百万

偏好:大类资产配置,偏重宏观

配置战略制定周期:季度

涉及资产类别:利率债/国债及相关基金,可转债,指数ETF及对应期权,黄金ETF

收益率目标:10%年化

起始仓位

指数ETF及期权50% 可转债2.2% 债基4%黄金2%

现阶段就突出一个怂字,总体而言,我认为2020年后,重新进入的是1970年代。

3

@ejgnejf

但我现在手上还有很多融资买的恒生科技ETF,买入的主要观点是历次美国降息扩表都会导致外围资产大涨,叠加互联网、AI企业的业绩复苏;这些目前还无法证伪,现在就清仓似乎也不太明智

谨慎观望吧

股市在一波急跌情绪释放后,好像事情风平浪静的过去了;大宗商品看起来也结束了一周的下跌,筑底了我的判断是,10月底到11月初的这段时间,就是未来更大范围危机的预演,它可能年底就爆发,也可能明年后年再爆发,理想的做法是不要持有任何杠杆仓位,即便是期权卖沽,也要确保保证金能够行权接货不爆仓

我觉得现在人们有个信念,就是流动性危机央行一定会救,而且一定能救好,那么问题的关键就是别在央行出手之前被洗出去

对于纯现货持仓的选手来说,流动性危机倒更像是绝佳的加仓时机了

但我现在手上还有很多融资买的恒生科技ETF,买入的主要观点是历次美国降息扩表都会导致外围资产大涨,叠加互联网、AI企业的业绩复苏;这些目前还无法证伪,现在就清仓似乎也不太明智

谨慎观望吧

0

下一个关键时点是美国政府重新开门

老美10月31日sofr利率报 4.22%,远高于降息后的 4.0%基准利率,表明存在流动性问题

与此同时由于政府关门,美国财政部不花钱,导致政府支出大幅降低,10月抽水2000亿美元,效果等同于加息缩表

不好说对A股的影响,但肯定是对黄金、商品有直接的影响,手握上次黄金止盈的钱准备抄底

老美10月31日sofr利率报 4.22%,远高于降息后的 4.0%基准利率,表明存在流动性问题

与此同时由于政府关门,美国财政部不花钱,导致政府支出大幅降低,10月抽水2000亿美元,效果等同于加息缩表

不好说对A股的影响,但肯定是对黄金、商品有直接的影响,手握上次黄金止盈的钱准备抄底

1

赞同来自: franckC

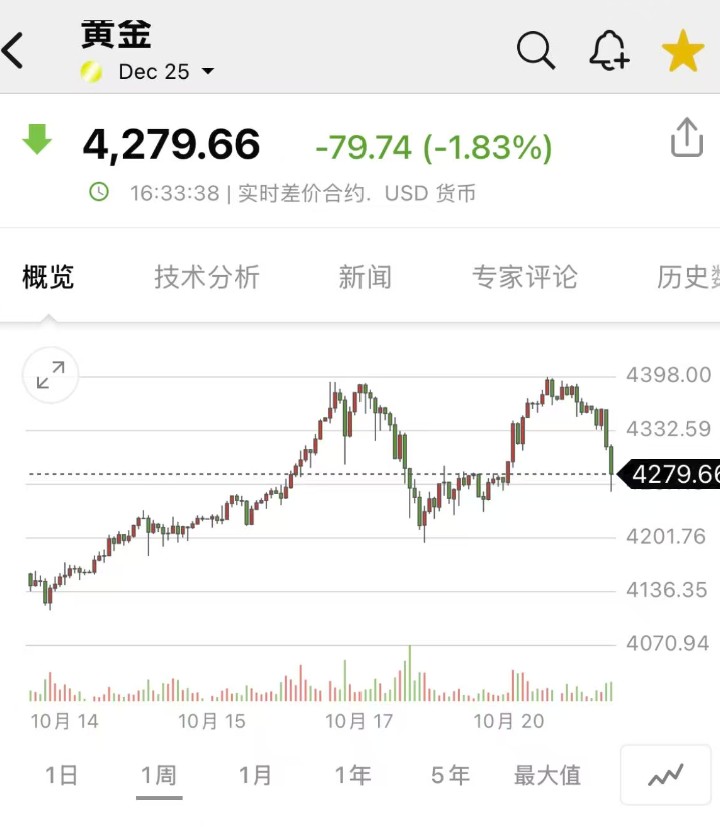

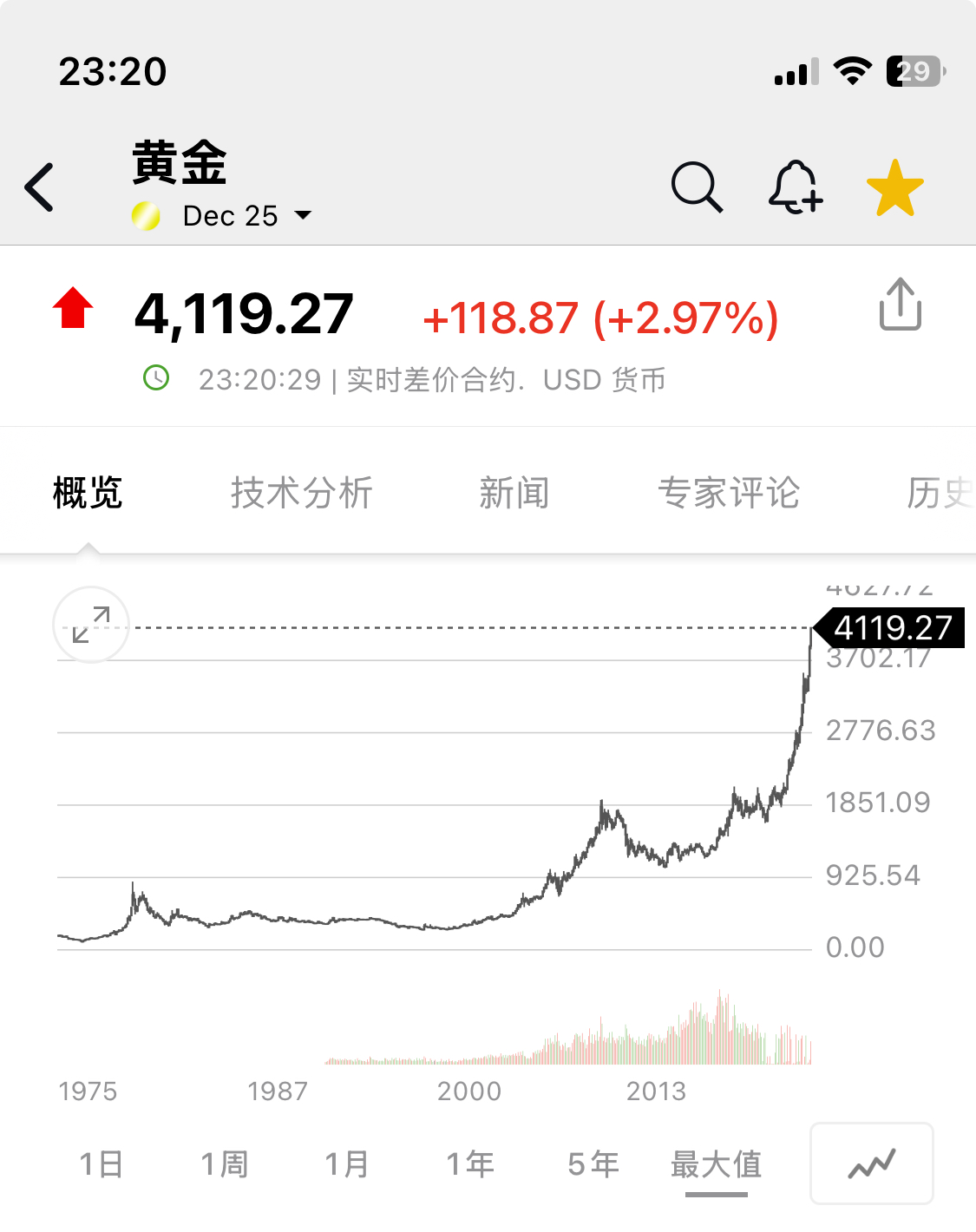

昨天依据波动率控制减仓了黄金9月以来的利润,结果黄金GC马上反弹创新高,多头太猛了

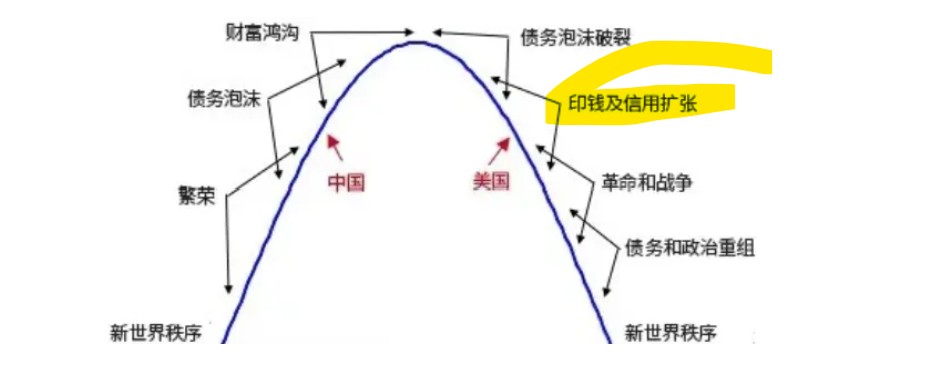

又看到近期比较热门的湖北国资的稿子,我觉得这个黄金吧,是真的跌不下去了,如达里奥所言,中美齐聚“印钱及债务扩张”阶段,共襄盛举啊!

《李殿勋调研国有“三资”管理改革并召开推进会》

《盘活国有“三资” 激活发展“一池春水”》

要进一步深化认识,更加深刻把握“一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化”三项原则,更加科学运用“能用则用、不用则售、不售则租、能融则融”四种方式,进一步推动全省国有“三资”管理改革取得更大成效。

讲道理要是湖北这套标准推广到长三角这边来,上证和黄金GC10000点不是梦

代价是什么?达老师那个图也画在后面了

又看到近期比较热门的湖北国资的稿子,我觉得这个黄金吧,是真的跌不下去了,如达里奥所言,中美齐聚“印钱及债务扩张”阶段,共襄盛举啊!

《李殿勋调研国有“三资”管理改革并召开推进会》

《盘活国有“三资” 激活发展“一池春水”》

要进一步深化认识,更加深刻把握“一切国有资源尽可能资产化、一切国有资产尽可能证券化、一切国有资金尽可能杠杆化”三项原则,更加科学运用“能用则用、不用则售、不售则租、能融则融”四种方式,进一步推动全省国有“三资”管理改革取得更大成效。

讲道理要是湖北这套标准推广到长三角这边来,上证和黄金GC10000点不是梦

代价是什么?达老师那个图也画在后面了

2

@ejgnejf

如果继续按5%年增控制,四季度估计也是 4.6~4.8% 左右,那么本周会议直接公布什么增量政策的概率也较小,具体内容大概还是要到年底 12月大会或者明年3月的大会

我估计仅靠内生动力,指数创新高的可能性较低,还是得盯住老美

四季度主要做期权卖沽或是比较合适的思路,融资拿着一手ETF亏利息

银行和大金融估计真的只能等央妈财爸救救了,此前分析过,老中的政策目标是GDP5%而非喊得最响的物价指数,所以3季度以来几乎没有什么增量政策今日中国三季度GDP公布,增4.8%;LPR 利率连续5个月按兵不动

效果是“立竿见影”的,房地产数据,青年就业等数据屡创新低,固定资产投资增速同比转负,看看9月份会不会有政策吧,毕竟10月还要开大会,也得为“十五五”提供资金

原本还说要在开大会前买创业板和科创,但这俩已然炒到我不敢买的高度了,估计最后还是去买恒科或者大金融

明...

如果继续按5%年增控制,四季度估计也是 4.6~4.8% 左右,那么本周会议直接公布什么增量政策的概率也较小,具体内容大概还是要到年底 12月大会或者明年3月的大会

我估计仅靠内生动力,指数创新高的可能性较低,还是得盯住老美

四季度主要做期权卖沽或是比较合适的思路,融资拿着一手ETF亏利息

0

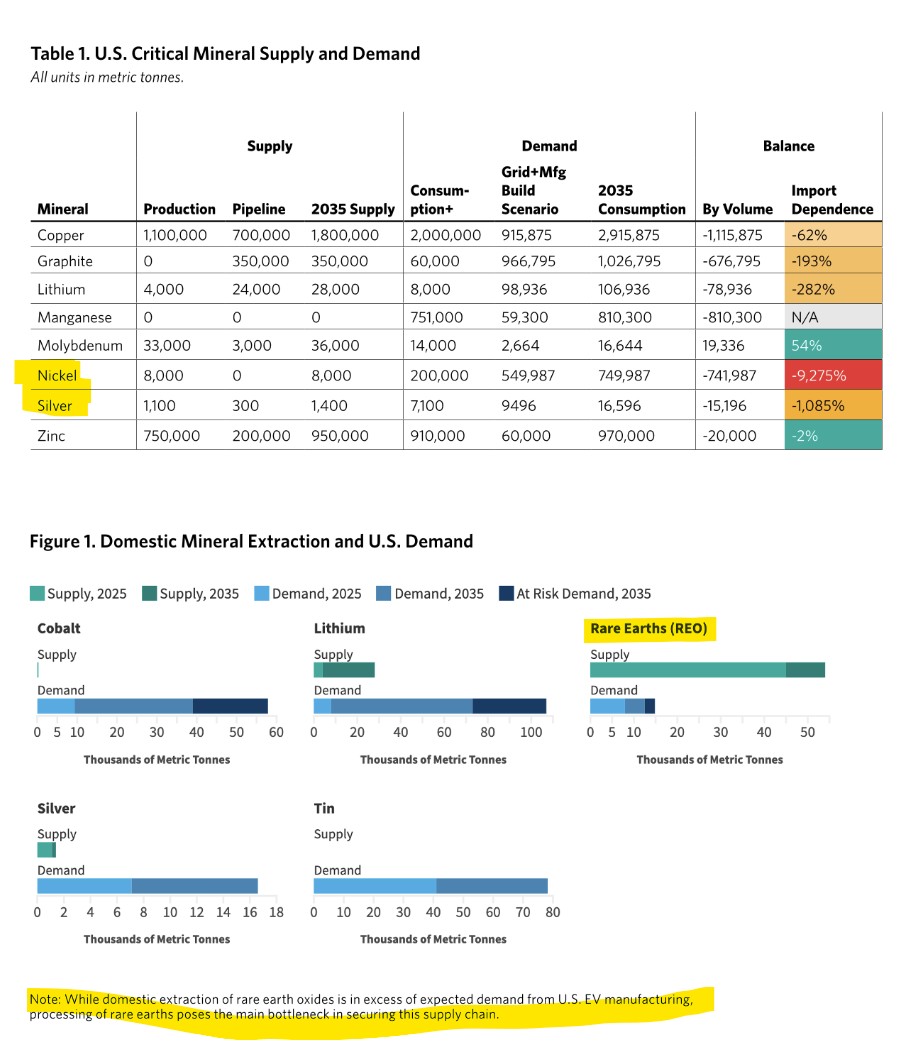

美国智库卡内基国际和平研究院近期发布了报告《美国关键矿物缺口》,最近蛮火的,可能直接推升了矿物价格

可以看到

1. 除了钼外,老美就没啥不缺的

2. 稀土老美其实是非常多的,但是加工不出来

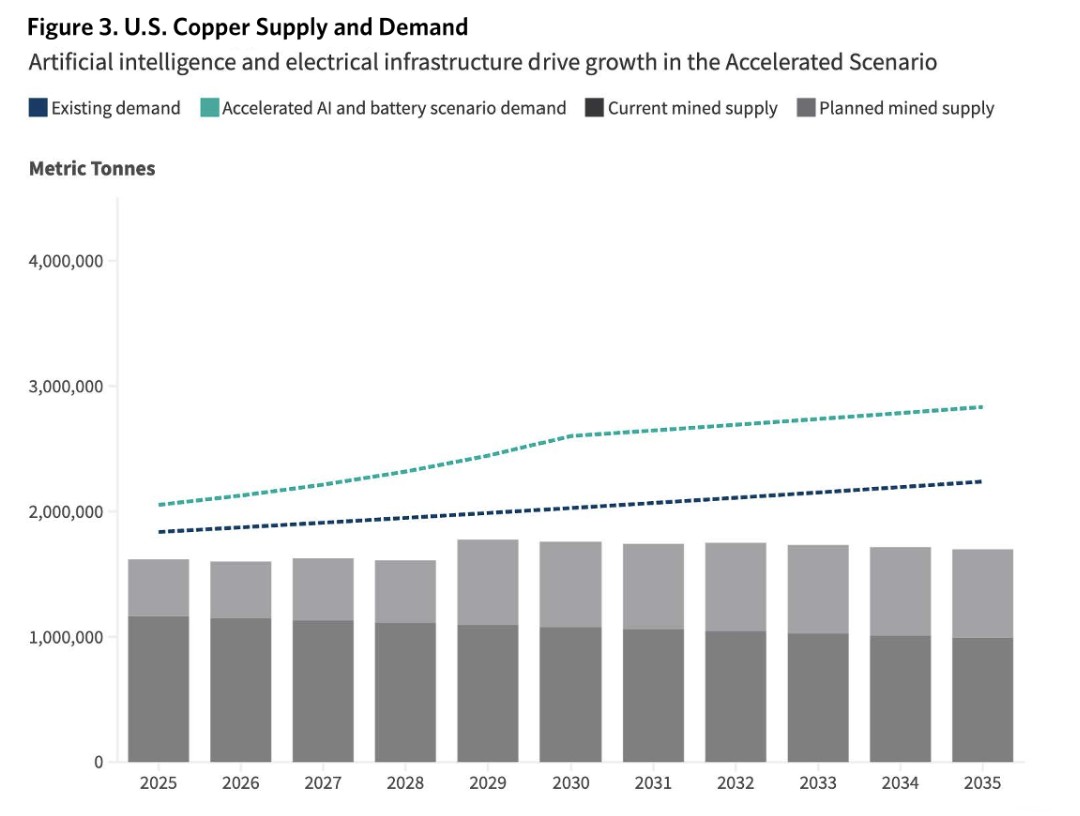

3. 即便增产,但预计10年内,铜的产能依旧远远落后于需求

可以看到

1. 除了钼外,老美就没啥不缺的

2. 稀土老美其实是非常多的,但是加工不出来

3. 即便增产,但预计10年内,铜的产能依旧远远落后于需求

3

后知后觉

8月26日,国务院发布关于深入实施“人工智能+”行动的意见

到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

这是一份目标明确、时间紧迫的方案

到2027年就要实现70%的普及率;到2030年,这一比例要提升到90%。很难想象这将是一个什么量级的增长。但五年十倍可能会是一个比较保守的估计。

从智能体开始反推:智能体》 算力中心》电力电网》矿

参考对岸互联网泡沫时期的股市,将2025年定为ai基建元年,我估计在2030年,A股市值前十的公司中,至少将有6家上述产业链的公司。2035年将全部都是该类型公司。

创造性破坏

8月26日,国务院发布关于深入实施“人工智能+”行动的意见

到2027年,率先实现人工智能与6大重点领域广泛深度融合,新一代智能终端、智能体等应用普及率超70%,智能经济核心产业规模快速增长,人工智能在公共治理中的作用明显增强,人工智能开放合作体系不断完善。到2030年,我国人工智能全面赋能高质量发展,新一代智能终端、智能体等应用普及率超90%,智能经济成为我国经济发展的重要增长极,推动技术普惠和成果共享。到2035年,我国全面步入智能经济和智能社会发展新阶段,为基本实现社会主义现代化提供有力支撑。

这是一份目标明确、时间紧迫的方案

到2027年就要实现70%的普及率;到2030年,这一比例要提升到90%。很难想象这将是一个什么量级的增长。但五年十倍可能会是一个比较保守的估计。

从智能体开始反推:智能体》 算力中心》电力电网》矿

参考对岸互联网泡沫时期的股市,将2025年定为ai基建元年,我估计在2030年,A股市值前十的公司中,至少将有6家上述产业链的公司。2035年将全部都是该类型公司。

创造性破坏

- 严重冲击大学生就业率

- ai干了中产白领干的活,中产去干嘛?

- 严重冲击社会治理模式,公务员会是ai的阻碍还是推动?

- 当“眼见为实”的基本信念被冲击,互联网、社交、媒体等诸领域将如何?

- Garbage in ,Garbage out,不佳的中文互联网生态真的能诞生智能体,而非智障体?

0

最近的一次1万亿MLF也不知道打到谁账上了,银行和国债连日下跌,难兄难弟

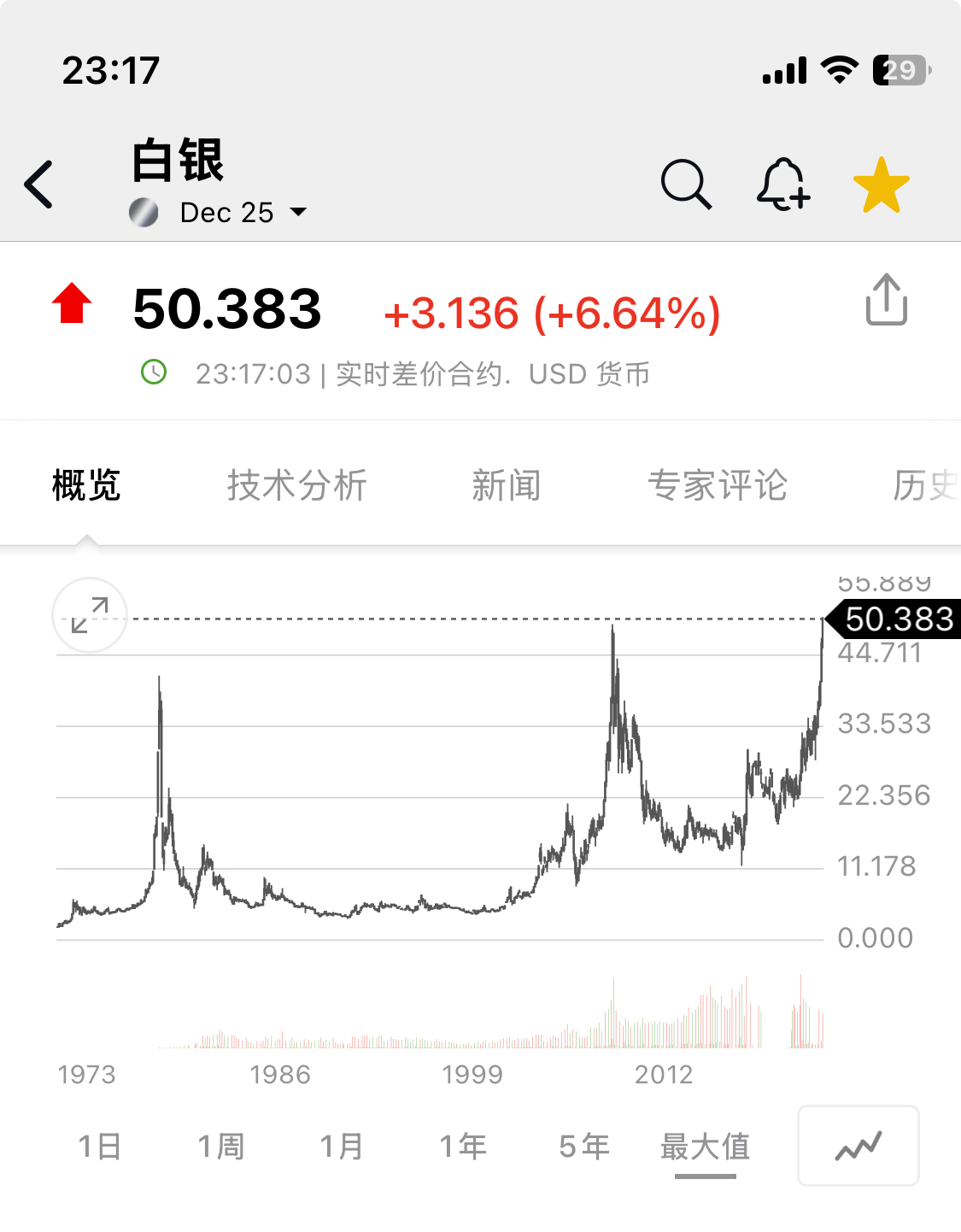

老美再次下修就业数据,昨夜黄金GC一度突破3700美刀后回落,现在华尔街已经开始押注9月降息50pb了

降息前后密切观察黄金波动率情况,随时准备减仓避险,利好兑现后回落是常态

老美再次下修就业数据,昨夜黄金GC一度突破3700美刀后回落,现在华尔街已经开始押注9月降息50pb了

降息前后密切观察黄金波动率情况,随时准备减仓避险,利好兑现后回落是常态

4

赞同来自: 一生水 、franckC 、you123a 、听风绝弦

老美喊出新的mmt宣言

【贝森特:美联储要有人民性】

周五非农数据后贝森特WSJ撰文批评金融危机以来美联储的政策错误、背离人民、并给出整改意见,要求美联储承诺重拾美国人民对其的信心(the confidence of the American people)。这是美国历史首次。同时,米兰作为白宫官员,进驻美联储成为理事,也是首次。

贝森特指出:1.QE必须在“true emergencies”的情况下实施,且要与联邦政府协同;2.美联储必须基于最大就业、稳定物价、及温和的长端利率(“moderate long-term interest rates”)来重建其信誉。其中,“温和的长端利率”是首次提出。我们知道,正常情况下美联储无法掌控更多由市场决定的长端利率。

—-

然而,众所周知老美收不上税,搞mmt发的钱最后都变成了黄金、海外资产、数字货币。

搞MMT预计将巨大利好黄金、矿产、港股。

【贝森特:美联储要有人民性】

周五非农数据后贝森特WSJ撰文批评金融危机以来美联储的政策错误、背离人民、并给出整改意见,要求美联储承诺重拾美国人民对其的信心(the confidence of the American people)。这是美国历史首次。同时,米兰作为白宫官员,进驻美联储成为理事,也是首次。

贝森特指出:1.QE必须在“true emergencies”的情况下实施,且要与联邦政府协同;2.美联储必须基于最大就业、稳定物价、及温和的长端利率(“moderate long-term interest rates”)来重建其信誉。其中,“温和的长端利率”是首次提出。我们知道,正常情况下美联储无法掌控更多由市场决定的长端利率。

—-

然而,众所周知老美收不上税,搞mmt发的钱最后都变成了黄金、海外资产、数字货币。

搞MMT预计将巨大利好黄金、矿产、港股。

5

赞同来自: franckC 、cn668158 、hjndhr 、家和妈妈 、ejgnejf更多 »

@ejgnejf

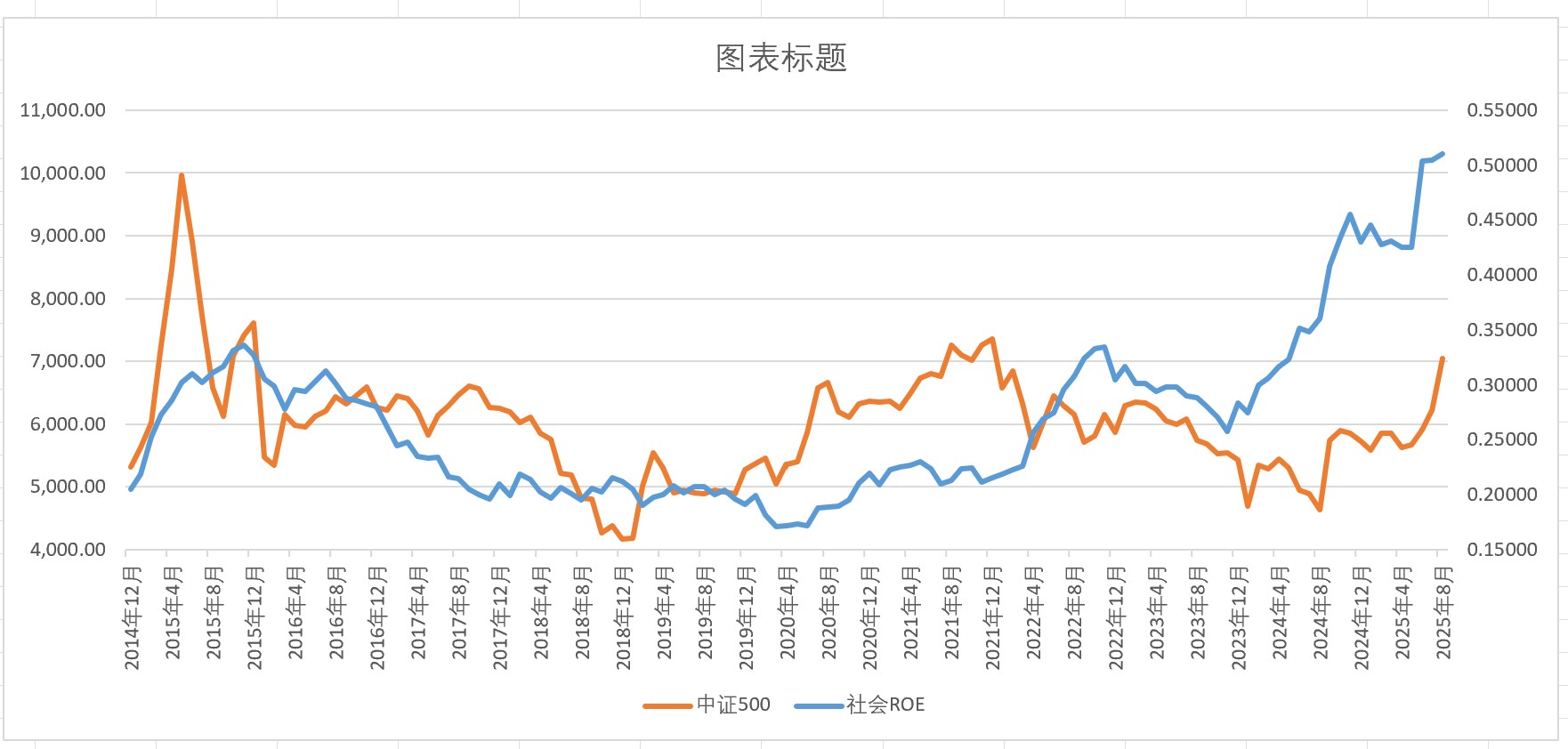

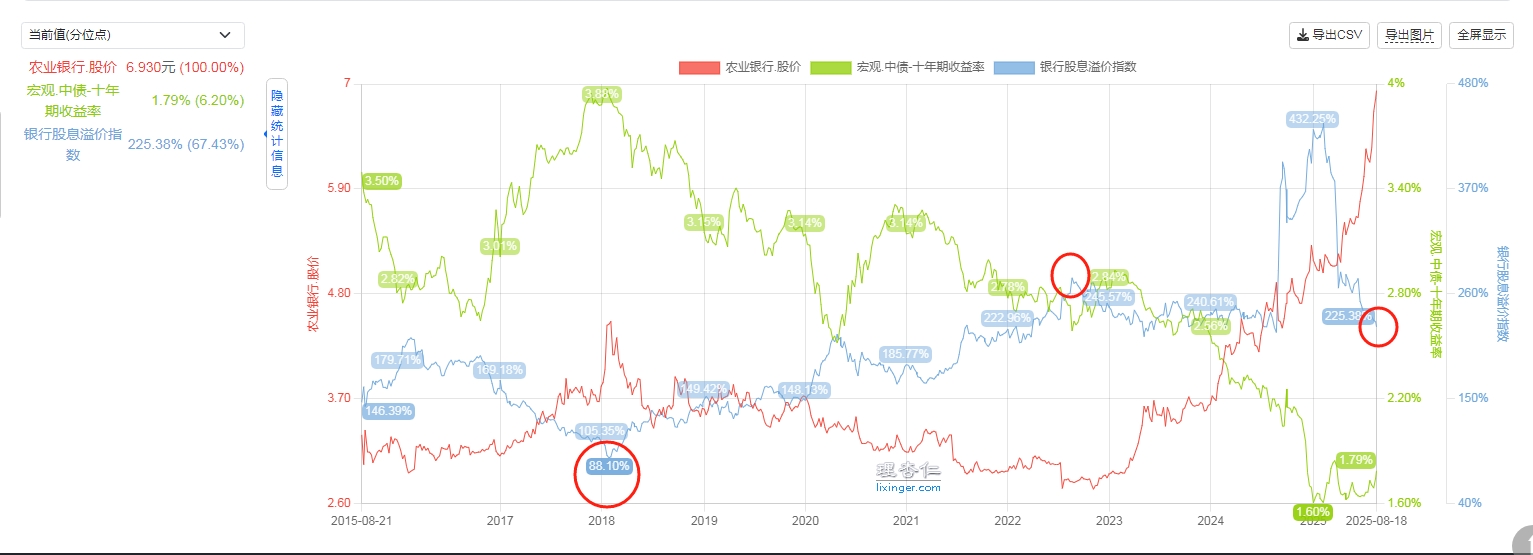

这个比值是从2018年的80%左右一路涨到2022年末的270%,意味着18年以来,尽管不断放水,国债收益率不断走低,但是银行股股价不断下跌,下跌的幅度始终高于国债收益率降幅,银行股估值越来越便宜;

翻转是2022年末。自2022年末银行股这一大波行情以来,这一比值从270%一路震荡下降到现在230%左右。证明虽然银行股经历了一波三年的大涨,但是刨去放水的宏观因素之外,银行股自身的“高估”并没有实现,更多的是跟随宏观政策在演绎股价变化;

但至于银行股后面还能不能实现“高估”,说不好,更多的要看宏观政策。只能说现在银行股的安全垫在逐渐打薄,投资性价比在逐年降低,这跟你的“昨天这个数值是 4.09%>4%-3.94%,我认为是守住安全底线的”结论是差不多的。

我偏重宏观决策,并且主要以融资持有银行ETF,思路可能大部分人不一样真的是殊途同归,我判断银行股是否高估的方式其实跟你差不多,也是偏宏观的指标,但是是用:五大行的A股平均股息率/十年期国债收益率的比值。

银行指数股息率> 实际融资利率是硬性条件,实际融资利率我认为可以按融资利率 - 央行资产负债表扩张速度计算(取年平均,假定其为资产通胀率),昨天这个数值是 4.09%>4%-3.94%,我认为是守住安全底线的

在此之上就是机会成本的问题了,我觉得这个就看个人风险偏好了

所以硬性的减仓条件就是银行股息率持续下探 + 央行收缩政策/...

这个比值是从2018年的80%左右一路涨到2022年末的270%,意味着18年以来,尽管不断放水,国债收益率不断走低,但是银行股股价不断下跌,下跌的幅度始终高于国债收益率降幅,银行股估值越来越便宜;

翻转是2022年末。自2022年末银行股这一大波行情以来,这一比值从270%一路震荡下降到现在230%左右。证明虽然银行股经历了一波三年的大涨,但是刨去放水的宏观因素之外,银行股自身的“高估”并没有实现,更多的是跟随宏观政策在演绎股价变化;

但至于银行股后面还能不能实现“高估”,说不好,更多的要看宏观政策。只能说现在银行股的安全垫在逐渐打薄,投资性价比在逐年降低,这跟你的“昨天这个数值是 4.09%>4%-3.94%,我认为是守住安全底线的”结论是差不多的。

3

赞同来自: tongzhangji 、franckC 、听风绝弦

@gogokel

银行指数股息率> 实际融资利率是硬性条件,实际融资利率我认为可以按融资利率 - 央行资产负债表扩张速度计算(取年平均,假定其为资产通胀率),昨天这个数值是 4.09%>4%-3.94%,我认为是守住安全底线的

在此之上就是机会成本的问题了,我觉得这个就看个人风险偏好了

所以硬性的减仓条件就是银行股息率持续下探 + 央行收缩政策/外汇储备崩盘,人民币贬值

农行快到1pb了。银行股何时应该减仓请问您是怎么考虑的?我偏重宏观决策,并且主要以融资持有银行ETF,思路可能大部分人不一样

银行指数股息率> 实际融资利率是硬性条件,实际融资利率我认为可以按融资利率 - 央行资产负债表扩张速度计算(取年平均,假定其为资产通胀率),昨天这个数值是 4.09%>4%-3.94%,我认为是守住安全底线的

在此之上就是机会成本的问题了,我觉得这个就看个人风险偏好了

所以硬性的减仓条件就是银行股息率持续下探 + 央行收缩政策/外汇储备崩盘,人民币贬值

2

赞同来自: 听风绝弦 、songchao1199

一季度一次的央妈教你行业投资来了:

投资高增的行业:

内资-信息服务业、航空航天器及设备制造业、计算机及办公设备制造

外资-电子商务服务业、化学药品制造业、航空航天器及设备制造业、医疗仪器设备及器械制造

央妈推荐:

1. 文化及相关产业

2. 集成电路行业

投资高增的行业:

内资-信息服务业、航空航天器及设备制造业、计算机及办公设备制造

外资-电子商务服务业、化学药品制造业、航空航天器及设备制造业、医疗仪器设备及器械制造

央妈推荐:

1. 文化及相关产业

2. 集成电路行业

4

赞同来自: 泸州老窖 、听风绝弦 、hjndhr 、franckC

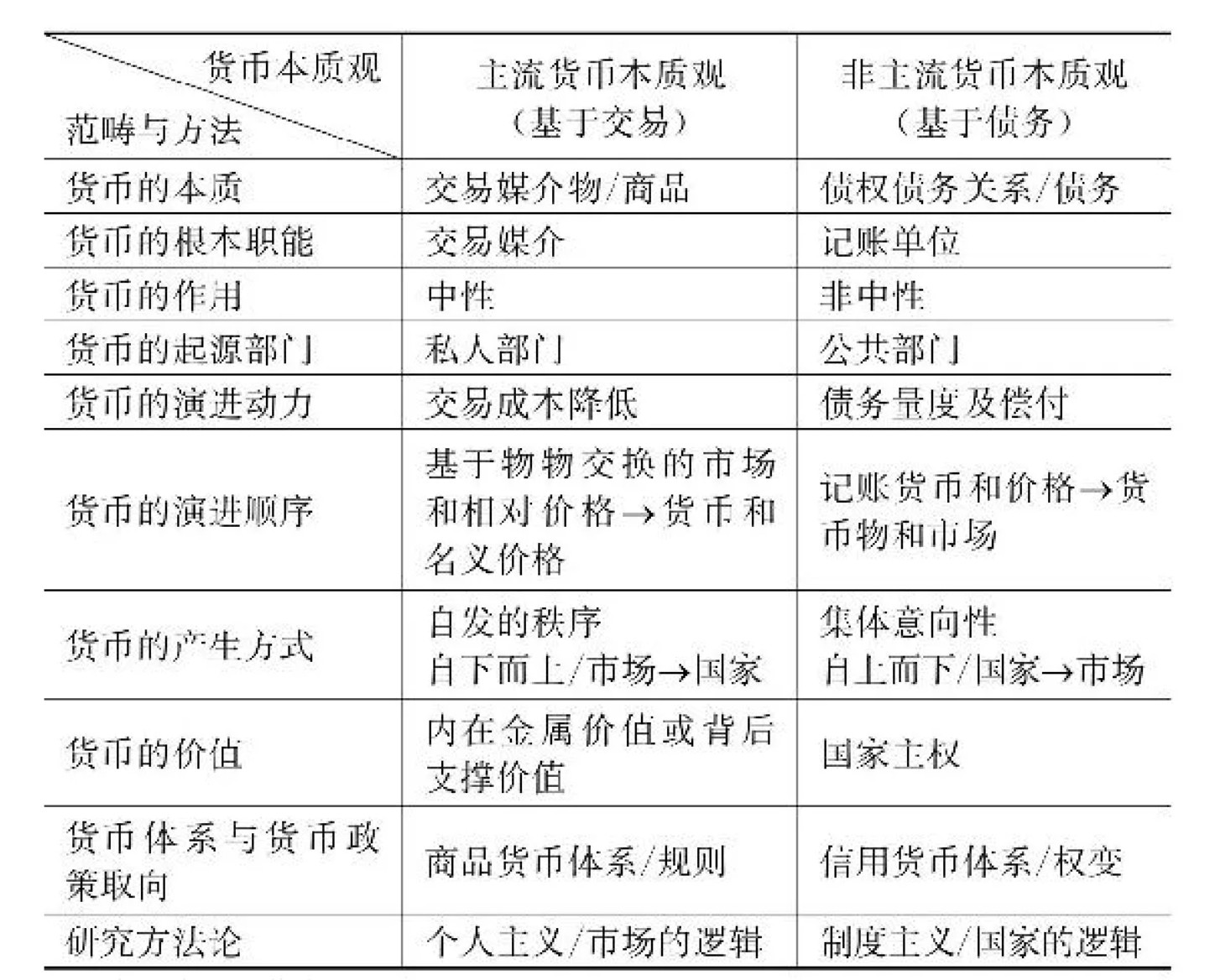

目前我国的经济政策是跟 MMT 越来越像了,MMT概念在 2019-2020 年火热过一时,老美有疫情期间QE+直升机撒钱就是MMT操作

现在虽然比较少有人直接提这个名词,但网红政经学家翟东升天天念叨的反正就是这一套

以下是姜超总结的几个现代货币理论MMT的特点:

1. 财政支出由货币创造提供资金,财政支出先于收入,央行不具有独立性

2. 主权政府不需要为了支出而借债,政府完全可以偿还任何以主权货币支付的债务

3. 政府债券的发行不是为了借入资金,而是与货币政策操作类似,可以帮助央行维持市场利率

4. 政府部门的财政赤字等于非政府部门的盈余

5. 财政赤字不可怕,财政政策的目标是保证充分就业而非维持财政平衡

财政发钱 → 创造消费、就业 → 产生税收,完成货币回流/销毁,也就是政府债务的削减

MMT中的货币,作为一种“税收凭证”,驱动着社会经济的循环

这种形势下,宏观经济传导跟以往是完全不同的,政策直接刺激居民部门,再回过头去刺激企业投资和生产;不需要通过央行-商业银行-信贷的传导

老美执行MMT到现在债台高筑的原因,收不上税肯定占大头;因此可以看见,我国在税收层面也逐渐趋严

现在虽然比较少有人直接提这个名词,但网红政经学家翟东升天天念叨的反正就是这一套

以下是姜超总结的几个现代货币理论MMT的特点:

1. 财政支出由货币创造提供资金,财政支出先于收入,央行不具有独立性

2. 主权政府不需要为了支出而借债,政府完全可以偿还任何以主权货币支付的债务

3. 政府债券的发行不是为了借入资金,而是与货币政策操作类似,可以帮助央行维持市场利率

4. 政府部门的财政赤字等于非政府部门的盈余

5. 财政赤字不可怕,财政政策的目标是保证充分就业而非维持财政平衡

财政发钱 → 创造消费、就业 → 产生税收,完成货币回流/销毁,也就是政府债务的削减

MMT中的货币,作为一种“税收凭证”,驱动着社会经济的循环

这种形势下,宏观经济传导跟以往是完全不同的,政策直接刺激居民部门,再回过头去刺激企业投资和生产;不需要通过央行-商业银行-信贷的传导

老美执行MMT到现在债台高筑的原因,收不上税肯定占大头;因此可以看见,我国在税收层面也逐渐趋严

京公网安备 11010802031449号

京公网安备 11010802031449号