Edge

Edge Chrome

Chrome Firefox

Firefox在北京,多数人,已感染Omicron

COVID-19疫情,对我们来说,差不多就结束了

循环放着,霉霉Taylor Swift的新歌

Now it's like snow at the beach

现在,就像沙滩上落下的雪

Weird but fucking beautiful

扭捏怪异,又美得叫人心悸

Flying in a dream

Stars by the pocketful

You wanting me

Tonight feels impossible

But it's coming down no sound and it's all around

它飘然而下,无声无息,无处不在

Like snow on the beach

就像沙滩上落下的雪

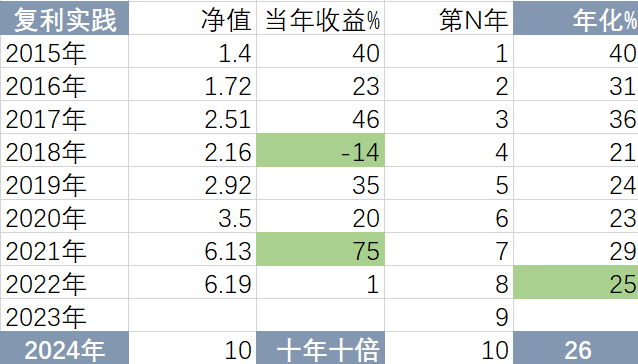

第17年,惟道集虚

真是虚幻

股市投资,做了一个过山车

幸亏去年的收益比较高

两周后算算,能否保住年化26%

市场,在各个热点中频繁切换

跟随经济工作的方方面面

房地产,互联网平台,新旧能源,中医西药,,

忽左忽右,忽然掉头

我感觉,愈加迷茫,不知去往何方

就像雪落在沙滩上

20221230:年度收益为1%,困难的一年终于过去了

jian - 淡淡的名贵

赞同来自: 猪尾巴草77 、gaokui16816888 、饺子仔仔 、好奇心135 、夜慕光临Alex 、 、 、更多 »

华能国际四季度亏40亿,相当于前三季度的亏损总额;

大唐发电四季度亏12亿,比第三季度亏损扩大一倍;

国电电力四季度亏22亿,因为计提了44亿,如果没有计提,应该是不亏的。

全年亏损80亿的华能国际,市值超过1100亿,

全年盈利27亿的国电电力,市值是724亿,

全年盈利80亿的华润电力,市值只有777亿港币。

火电,全行业亏损的事情,还能坚持多久呢?

持仓中,国电电力浮亏5%,华润电力H浮盈12%。

长江电力,全年盈利214亿,同比下降18%,

因极端干旱带来的盈利减少,如跌破20元,就是买入机会。

另,中矿资源的定增终于要来了,

【路演时间】2月10日上午9:30,【预计发行时间】2月底或3月上旬

去年底,机构们纷纷出货打压,股价跌破80元,想在低位通过定增搞回来,

公司笑了,低价发定增不是SB么,现在回到90元左右,大家来竞价吧,

我估计定增价会在75元,

跌破70元的时候买入,比参加定增还香啊。

中矿资源仓位约18%,浮盈是21%,

如果在70元加仓到20%,现在的仓位和浮盈大概都在25%,

可惜那时只买了一点点,太贪心了!

兔年,A股第一天,H股第三天,收益为零,

今天的高开低走,给大家泼了一盆冷水,也好,哈哈

jian - 淡淡的名贵

赞同来自: 明园 、饺子仔仔 、xdynaudio 、jlmscb 、UniqueLy 、 、 、更多 »

我一直深信腾讯的质量,政策的转向,但是没有勇气抄底,甚至没在右侧加仓,毕竟原来重仓被套的经历太不愉快,而卖房新得的资金也超出了我能轻松驾驭的能力,未来价值回归的期限也无法预料。2022年底至2023年初,港股大涨,中概大涨,腾讯大涨,白马股大涨,恍若一梦,回到从前,回不到从前。https://www.jisilu.cn/question/472017

我大概是在2020年下半年到10月,在530元左右完成建仓腾讯H,不到1成仓。到2021年2月,涨到700元时,考虑过要不要减仓,可惜没实施。在南非大股东宣布减持时,再次想减仓,也没实施。2022年,自己关于腾讯的分析与操作,摘录如下:

(1)受国内政策影响及中美关系,中概互联跌的太惨,腾讯作为龙头股亦跟随下行。长期决定公司价值的因素,或者说股权投资的长期回报,主要取决于公司经营的ROE。腾讯过去10年(2011-2020)的ROE分别为40%、36%、31%、34%、28%、27%、33%、27%、24%、28%,2021年会下行,而股价也跌下去了。公司的基本面并没有本质的变化,这个时候,一笔以 5 年为期的投资买入,和一笔以 1 年期限的投资卖出,可能都是合理的。 我已经持有2年,不妨再持有3年看看。如到400元以下,我会加仓的。

2022-02-28 19:28,(440元判断合理)

(2)今晚最重要的财报当属腾讯控股,争论也最多。

全年收入5601亿,同比增长16%。净利润2248亿,同比增长41%。经调整的净利润1238亿 ,同比增长1%。调整掉的便是出售京东股权带来的投资收益780亿元。

看空的说:各个业务增速都在下滑,成长性不强了。两个引擎——游戏、投资——也在走下坡路。

看多的说:公司被锤还能有成长,商业模式和竞争力没有变差。赚钱太多也是罪过,能藏就藏了点。怕被贼惦记,可以不断的卖公司,今年卖美团,明年卖多多。

俺认为,腾讯是中国少数具有核心竞争力的企业,可以和美国的科技公司去比拚一下的(当然差距不小,市值就有差距哈)。不要以为反垄断都是对的(芒格很睿智的点出来了),庙堂上还是有明白人的吧。现在的价格很合理,耐心持有便是。如果有好的价格,打算适当加仓。

2022-03-23 20:17,(350元有信心)

(3)腾讯控股 通函 - 发行及购回股份之一般授权及股东週年大会通告

——回购不超过10%股份,大约人民币3千亿元。增发不超20%股份。

这种一般性授权,是H股很常用的,以备不时之需,授权后经常不会行使。

如今,回购已经进展一些日子,在400港币以上每天2亿元,在400港币以下则每天3亿元。

公司董事会认为,500以下都低估,400以下超低估,

开弓没有回头箭,就会一直买下去了。

给小马哥点赞。

适当时候增买几百股,以表支持。

2022-04-07 22:06,(360元略增)

(4)持有腾讯大概2年半时间,竟然亏损出局。530的成本,涨到770,因互联网平台企业管制,跌到400左右(补仓后成本降到480),本周在340止损。为何要做止损?看到下面表中的人员增加和人工成本,想起月初被他们禁言一周,顿时心生烦燥。非市场经济,不再以股东利益为重,虽说是不得已,却难以配享较高估值也。

2022-05-21 14:56,(340元止损)

(5)茅台、腾讯,蓝筹价值股,虽然略有高估,也可以配置的,长线,不会吃亏,只是很难坚持。段永平买了几次腾讯,但,说只买了1%仓位(也有几亿了),也说还没太看明白(比起苹果、茅台),在雪球被一堆人骂。这,充分反映了股民的整体素质,有他们在,我对赚钱的信心又有了。哈哈。

2022-08-07 13:03,(300元观望)

后面从300元跌到200元以下,很庆幸自己在340元止损。如果一直持有腾讯,不知道是啥心态,大概率会崩溃,在200多元清仓。那么,今天股价又回到400以上,问题在哪里呢?我认为,问题在于丢失了信心,放弃了继续探索估值——特别是对于腾讯这样影响力巨大的优秀公司,自己显然还不是合格的投资者。

jian - 淡淡的名贵

赞同来自: 剑水 、gaokui16816888 、wpsoy 、火星爸爸 、好奇心135更多 »

前几天有一个电话会,曹总亲自讲的。有关情况如下(笨笨的投资者2,雪球)

(1)铅酸电池这一块全年的销售情况出来了:整车销售增长40%,存量替换市场增长15%;天能铅酸业务中存量占比大约八成,所以算出全年整体销售380亿,同比增长20%。

铅酸业务的增长来源于两点:一个是市场本身的旺销;再一个是市场集中度的提升,一些小的电池厂在慢慢的退出市场,龙头市场份额进一步加大。查看爱玛和雅迪的销售情况就得知这两年二轮电动卖的特别好,一般电池的更换期是两年。所以明后年存量市场的增长是特别明确的,并且存量电池更换的毛利率会高于整车销售1-2%,也就是天能铅酸一块毛利率会继续提升。

(2)铅炭储能一块,曹总用的词是全新的突破,广阔的市场。原因有3:第一个是之前政府没有把铅炭电池调入指导目录,所以电网侧客户想装都不行。去年三月政府处于安全考虑,将铅炭调入了目录,并且规定了在人员密集和工业园区禁止使用锂电储能。这一入一出,差别天翻地覆。所以天能不久前才能签下30GW的铅炭储能大单,用于市区和工业园区。

第二点是铅炭储能自身的技术进步,通过管理系统和技术的突破,带来循环次数和参数的全面提升,如今铅炭储能的全生命周期度电成本已经基本追上锂电。如此本身就有了优势。因为铅炭储能的前期建设成本远低于锂电,占地面积小于锂电,安全性高于锂电。

第三是绿电发展,经济发达地区峰谷电价差异大等原因本身就带来了储能的大发展。尤其是浙江工业园区多,这些园区在用电高峰常常面临缺电要高价购电,所以建储能经济效应佳。并且浙江的工业用电指标紧张,没有用电指标就政府就无法进行新的招商,而建储能能够缓解用电指标,所以政府也有动力推动。

天能铅炭一块2022年收入才几千万,2023年大约能做到35亿,之后依然是一个爆发态势。

(3)锂电板块。2022年大约亏1.7亿,2023年扭亏甚至盈利,所以2023年这一块带来的业绩提振至少在2亿。锂电还在上规模阶段,23年能建出产能10GW,实际产出的5GW,其中4GW是储能。锂电这一块还有一大利好是碳酸锂价格的下跌。公司和客户签订的价格中枢对应锂价50万每吨,综合毛利率15%。锂电板块真正的利润爆发是2024年。之前亏损是因为那1GW的锂电不是储能而是电动车,这一块之后不会再发展而是维持。那么储能量上来以后就能明显改善毛利。

(4)然后是电池回收板块。大家对这个板块要重视起来,昨天曹总也在这一板块花费了大量时间介绍。因为回收板块是天能集团内要第一家分拆上市的板块。这一板块分为铅酸回收和锂电回收。铅酸目前的产能是百万吨,净利率5%。铅酸废电池回收价每吨8500-8800,如此带来一年收入88亿,4.5亿的利润。只不过其中70%都自用掉了,所以体现在报表里利润很少,今年应该有120万吨。

重点是锂电回收,公司目前只有在运营的一万吨产线,但是2024年能够建成10万吨,今后还在不断投入。锂电动力电池的更换周期是5-8年。这几年电动车的大发展预计在2030年开始迎来大的更换潮。公司预计在2040年动力锂电池的一半原料来自于废旧电池的回收循环,届时锂矿卡脖子现象会极大缓解。锂电回收的竞争要素一个是技术,一个是产能,一个是废旧电池原料来源。目前这一块天能有全方位的优势,所以这也是未来天能的增长点之一。

(5)别的方面,好消息也很多,比如启停电池在整个行业低迷的时候天能依然保持了很好的增长,拓宽了客户。氢燃料动力一块有個300%的增长。

(6)关于2022年业绩,曹总没有明示,但是却提到了说网上有一些专业投资者对公司跟踪特别细致,据此预测的业绩也比较靠谱。我看了一下雪球上一些分析文章,对天能业绩预告大约在20-21亿。23年增加部分:收入增长10%、毛利率提升一个点,铅酸利润 24亿;铅炭 2亿;锂电扭亏等于是增加2亿;铅回收 1亿;这么算下来,毛估估29亿元。

有人提出,2023年预期能涨两倍,市值从90亿涨到270亿。

1、符合历史规律,前两年(2021年2022年)K线是阴线,后面是大阳线;

2、业绩增长,2022年预计40%以上的增长,2023年继续高增长。公司有优秀的合作伙伴,外有帅福得,内有太湖能谷,朋友圈进一步扩大。预期反转,铅炭储能打开增长极,充满想象空间。(天能有故事可讲,这种情况机构最喜欢)。

3、瑞士发行,公司有做多港股的动力,目前公司市值管理好,多次开机构电话会议,赢得投资人的好评。最新的国内外机构持仓仅仅有15%,历史上天能最高的机构持有达到25%以上(18年6月份),未来机构大幅增持的可能性大大增加。

4、港股小牛市。空头持仓11%,大量平仓是唯一出路,未来将会与国内外机构的同时抢筹,市场上筹码太少,仅有30%多。

天能动力,业绩爆发是确定的,可能成为港股牛二阶段的好品种。本周上涨31%,我的浮盈是19%,继续持有便是。

jian - 淡淡的名贵

赞同来自: 剑水 、gaokui16816888 、好奇心135

1月13日晚间披露业绩快报,2022年

实现营业收入3447亿元,同比增加4.08%

净利润1380亿元,同比增长15.08%

不良贷款率0.96%,较上年末增加0.05个百分点

拨备覆盖率450%,较上年末减少33个百分点

贷款拨备率4.32%,较上年末减少0.10个百分点

不良率上升,拨备覆盖率降低,释放一点利润,保持稳定增长,逆周期调节

拨备覆盖率仍然是行业最高,释放点利润不影响风险控制

另,客户存款增长了18.73%,而总负债只增长了9.53%

这个数据,表明了招行在负债端的核心竞争力,无与伦比!

对于银行业,要搞懂太难了,看看价投谷子地明天有何评论吧

总体来说,银行只有两类,一类是招行,一类是其他银行

去年底,开始做光大银行,回到招行上有点晚了,算是亡羊补牢吧

这段时间,北上资金抱团买入老蓝筹股:茅台、五粮液、平安、招行、宁德、比亚迪

而内资忙于做预判的预判,各种波段进出,不知道结果谁对谁错

本周艰难的小赚1个点,和500指数相当,无法跟上300指数

jian - 淡淡的名贵

赞同来自: Ayanamist 、Mmmsssccc 、wpsoy 、gaokui16816888 、花开半朵 、更多 »

有色股,铜、金、钼、铝,因价格波动巨大,被称为强周期股

其中,铜是具有代表性的一种有色金属,使用范围很大

去年夏季,因铜的库存跌至近二十年来的最低水平,铜的价格涨了一波。而后,因美联储涨息紧缩政策影响,铜的价格逐步回落

到现在,全球铜供应据说是处于危险的低位,库存仅可以满足5天的全球消费,而过去铜库存通常以周为单位计算。这种情况下,铜价回升趋势,伦铜期货又见9000美元

铜+金,价格涨升的同时,紫金的生产量不断提升,2022年利润同比大幅提高

两年前的一大波,有炒预期的因素,

两年后,瓜熟蒂落,紫金矿业的股价突破,大概要来了

jian - 淡淡的名贵

赞同来自: 好奇心135 、奔跑在圣西罗 、sunnlyzzzj

加仓川投能源、紫金矿业、联邦制药H,买入招商银行(卖出光大银行,感觉转股无望了)、深红利ETF。仓位为90%

中矿资源在收盘后公告,公司下属全资子公司江西东鹏新材作为卖方与买方爱思开新能源(上海)有限公司签订了《销售合同》。东鹏新材将在2023年至2025年期间向爱思开供应单水氢氧化锂产品合计1.9万吨(±10%以内)。爱思开新能源(上海)有限公司为韩国SK On下属全资子公司。

SK ON高管表示,该公司计划在2025年之前生产一种新的磷酸铁锂电池,为车企提供低成本动力电池。SK On,在美国投资新的电池生产设施,预计到2026年将拥有150千兆瓦时的产能。外企看得比较长远,长单大单直接锁定资源,安心搞产品和市场。

中矿资源和SK签约,产品主供美国市场,说明产品品质被认可。去年,东鹏的产线用代工方法生产氢氧化锂,让产品早点让客户试用,LG已经批量采购,SK步子更大,大单长单锁定。这样的话,中矿资源锂盐产品的销售不用再操心了,价格随行就市,锂精矿自己开采自己供货,2023年的利润大幅增长基本定局。市值现为350亿,在涨到500亿之前锁仓持有。

川投能源,在下周会出年报预告。年报会很好,本周一动不动,希望下周补涨。

jian - 淡淡的名贵

公司是消炎药阿莫西林全球最大的原料供应商,全球的产量不到4万吨,公司独占21000吨。原料6-APA由于行业产能过剩,之前六七年价格徘徊在130-150每千克之间,而成本就有120元,所以大家都不赚什么钱,也就赚个现金流。

从2021年开始行业自发性的产能出清,一些产能扛不住多年的不盈利而逐步退出市场,于是6-APA的价格来到了165,这是2014年以来的最高价。2022年进一步飙升,最高的报价已经来到380元,而公司即便有长协减缓波动,前三季度的出货价已经是260元。这个价格涨幅的概念相信煤炭投资者们会体会更深,煤炭企业是如何因为价格上涨而强烈的修复利润表的。

这个价格的涨幅还没有反映防疫放开的影响。放开后病毒的反复会催生阿莫西林的需求,可以预计6-APA的价格能够在较长时期内保持在高位。如果阿莫西林的需求增长超出预期会进一步的提升价格,可能带来股价短期炒点。(以上观点来自于笨笨的投资者2,雪球)

联邦目前在至少两个领域完全打通产业链的所有环节:抗生素和胰岛素。在这两个领域尽力用最好的工艺去生产世界水准的药物。联邦清醒的认识到,目前国内医药产业的工艺质量都没有做到世界级标准,做出最安全和优质的药物,先掌握产业链一定的话语权和利润,再谈创新。这些年,联邦开始布局JAK1、一类小分子干眼症化药等创新领域。

联邦是国内少有投入接近百亿兴建工厂(仅仅这些工厂环保方面投入就达到20亿),这些包袱都使得联邦制药的市值几乎与十几年前没有什么变化。联邦制药从未像当前某些“性感”biotech 一样不断的对市场抛出动人故事增发稀释股权,而是负责任的以企业债务形式融资,同时稳定向股东分红,在二级市场回购股票注销,资产负债也从百亿规模逐渐缩小到六十多亿。(以上观点来自nomage,雪球)

联邦制剂的组成:一年制剂40亿销售额,阿莫仙5个亿,胰岛素10亿,剩余的所谓的小众品种,卖了25个亿。胰岛素集采后,即使再放量,也就保持个10亿销售额。而胰岛素门冬系列因为中标在b类原因,根本没法进院销售,只能去做乡镇医院。阿莫仙已经没法增长了,很多省份阿莫仙胶囊在下滑。剩余品种已经损失大半,就还有个他唑仙没集采,估计也快了。小众品种因为没做一致性评价,销售很困难了。所以,制剂未来一年业务也就在25-30亿之间。这个风险,揭示的挺好。

联邦的新增长点是动物保护。巴彦淖尔经济技术开发区党建 (2022-10-24 21:49)信息说,公司9月份抗生素系列兽药销售额达1.1亿元,10月份预计可以完成1亿元的销售目标。一年有10亿销售额了。

联邦2022年的利润水平在15亿,23年在20多亿水位,现在市值是90亿,今年和明年的pe只有6倍、4.5倍,明显低估。

jian - 淡淡的名贵

赞同来自: sunnlyzzzj 、gaokui16816888

大佬,开山股份没有了啊?开山股份减掉了一大半,从盈利20%到巨大亏损。

公司的前景看好,但,心急了,高位加仓,犯下大错。

春节后,慢慢再加回来。再多跌一点的话,向上获利空间会大一些。

jian - 淡淡的名贵

赞同来自: TuesFool 、好奇心135 、gaokui16816888

国电电力,华能水电,川投能源,华润电力H,大唐发电H,合计持仓约3成

买这么多种,买这么多量,拿了较多时间,说明是相当看好电力行业

今年能否扭亏为盈,全得看这几天发电是否给力了,今天还不错

各自的特点如下:

(1)国电电力

背靠国家能源集团,火电用煤供应充足,最早实现赢利

水电主要是大渡河公司,以前的弃水及电价很低,逐步改善中

资产负债表健康,有利于发展绿电

(2)华能水电

澜沧江全流域开发,前面的水电机组开始折旧到期,释放更多利润

送广东的水电价格还可以,云南省内电价近年逐步提高(近期省发改委发文,后面涨的慢了)

水电资源储量比较大,沿江风光资源待开发,可以长周期成长

(3)川投能源

雅砻江全流域开发(与国投各半),资源禀赋高(水量足、落差大),水电价格慢慢提高

上游的年调节水库-两河口投入使用,水资源可以充分利用,明后年的利润增长有保障

雅砻江风光开发前期搞了一批,后面还有很大空间

参股大渡河公司等水电,少数股东权益有不少

(4)华润电力

经营最好的火电公司,公司管理靠谱,利润有保障

绿电发展很好,分拆绿电的可能性变小

(5)大唐发电

以前是电力垃圾公司,这些年的经营好了很多

但三季报暴雷,因火电增发很多,为社会作贡献

H股是破产价,后续扭亏为盈,股价重估,值得期待

社会经济发展,电力是基础

量价结合,永续增长,估值不高,可以放心重仓持有

今天,恒生指数重见2万点(虽然收盘没站住),从低点上涨了36%

港股,是强反弹,还是回到牛市,未有定论,但适当配置,感觉有点美妙了

jian - 淡淡的名贵

赞同来自: liujun123 、UniqueLy 、章2020 、fdj95380 、小闫 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这是抄吾大作业的。当前的业绩很好。未来的业绩,一增一减,增加的是煤炭产能,减少的是硅料价格下跌带来的利润减少。两者相抵,应该还会有所增加。

特变的根本逻辑是一个风险极低的套利。坐拥新疆的低成本煤炭资源,因为地理位置原因而卖不上正常的价格,因此,他做的事情就是把这些低成本资源转化为高附加值的东西。这些东西可以是电,也可以是硅【新特能源(01799)主要做这个事情】,也可以是其它。单纯的把他看作一个资源公司可能会更加直观。

一家稳定盈利的公司,给多少估值?我认为至少是10倍PE。现在是5倍PE,一倍空间。

特变觉得公司被低估了,前期开始回购。同时,他发现控股子公司新疆众和也很低估,近期重点增持,从32.3%加到34.3%,把新疆众和【600888】合并报表了。后面,特变的股价如下跌,公司应会继续回购自己的股票。

投资要比投机,要困难得多。投资像结婚。一旦选择,即使不是天荒地老,也要努力做到相濡以沫。当公司基本面没有变化,股价大幅低于公司内在价值时候,需要不断研究,以确定自己的判断是对的,更需要鼓足勇气,忍受股价波动导致账户的浮亏。

投机不一样。投机更像一夜情,不管爽不爽,第二天醒来都是分手走人。投机往往按图行事,只要能给自己任何一个理由,譬如,跌破哪条均线就止损或止盈,其实没有太多心理负担。市场中,绝大多数人都在搞投机,少数人赚钱很厉害,可惜,我好像成不了少数人之一。

做投资呢,总有最难受的一个阶段。特变的持有,正处于这么一个阶段。更难的事,要不要克服恐惧,再次加仓?在恐惧和贪婪之间,只隔了一张纸,怎么才能优雅的捅破?但,千万不要来回摇摆,牛能赢,熊可活,猪会死。

jian - 淡淡的名贵

赞同来自: shaoshui 、小闫 、猪尾巴草77 、明园 、沉默的蜗牛 、 、 、 、 、 、 、 、更多 »

赔的最多的,正是最看好的3只股票:中矿资源、特变电工、国电电力。

下周,大概还是一个字:跌,

今年,终于沉没了。

我竟然还没阳,

诗云,

“就如同,羊群中的孤狼”

下周全员上班了,阴,会被清零吧。

又云,

“春天,就是个远期合约,

要亲自抓经济,有人落荒有人加仓”

我不敢加仓,也不想逃跑,呆若木鸡。

对于价投来说,真的越跌越高兴么,

好像是的,条件是,下跌有底,

港股,两年来几乎无底的下跌,打好了谱子,

等着A股来填词?

用分红率作防守,苟活着

难道还有好的进攻方向么?

熊猫不回撤:

“有时候不努力一把,你都不知道什么叫绝望”

零八年,一五年,经历过的,都知道。

jian - 淡淡的名贵

赞同来自: 明园 、香爸老 、gaokui16816888

促进转股,股价应该到3.6,对应的是107.5,有2%+的利润,

因为转债的数量较大,需要持续较长时间在3.6,承受住市场的抛压,

一方面是投机正股(我们)的卖出,另一方面是转债转股(他们)的卖出,

这个力量很大,如果没有银行股整体行情的配合,几乎不可能维持。

低风险低收益的方法,是持有可转债,如果能在104.5买入,就是零风险,

3个月的期望收益是2-3%。

抄来一句话:股市的吊诡之处,就在于大多数的预期是错的。

深以为然。

这显然是一个赌博,输赢就是50-50,

赌性坚强的话,就是拚运气了。

jian - 淡淡的名贵

赞同来自: luyisa 、bloodq 、明园 、littlepower 、好奇心135 、 、更多 »

这是近期买入的,略有浮盈

其实,这是今年的一个痛点引起的,那就是绿城H割肉在底部了

在那个时候,到发现错误以后,转身该进的,应该是招商银行

可惜的是,犹豫再三,也没买,眼看着招行从不到27元,涨到37元,涨幅近40%

银行,是高杠杆经营行业,能不能赚到钱,

一是看利率,涨息的时候,一般利差加大,效益比较好

二是看经济,经济好的时候,坏帐就少,效益比较好

其中,最重要的,是房贷

房地产如走出困境,银行的日子就会好过

这是本次银行股探底反弹强劲的主要原因

光大银行,是大银行中偏垃圾的,乏善可陈

也就是跟着银行股行情走走,从2.72到3.19,+17%

但,它有一个重大事件,可转债是2023年3月17日到期

250亿的可转债,光大想促成转股,还是还债付息

可以说,光大银行,肯定想转股,因为核心资本不足

幸运的是,银行股正在走上升行情,借力发力,促成转股的机会来了

光大可转债,如果不赎回,价格是105

正常手段是强赎,如有一波较大行情,股价涨到4.5元以上,对应的可转债价格是130

皆大欢喜,持有可转债和正股的,都可以大赚一笔,但,

光大可转债快到期了,几乎没有这个可能性了

流氓的转股做法,就是在明年3月份,把股价拉到转股价(3.52)以上2%的位置,也就是3.6,对应的可转债价值107

拿着可转债的,愿意拿105现金,还是转股后再卖出,可获利2%

这个选择题,大家都会做

光大银行,现价3.19,涨到3.6,3个月时间,有12%的套利空间

感觉亏损的概率不大,交易性机会,值得重仓搞一把

在事件背景下,股价形成趋势,逻辑自我加强,往往自发的达成目标

这个案例,或可作一验证

jian - 淡淡的名贵

赞同来自: 剑水 、明园 、哈罗德 、neverfailor

1、中矿资源。公司近期有一个电话会议,配合定增路演吧。

(1)锂盐生产和锂矿来源,2022年的情况:

第一季度,3000多吨,自己采购精矿,储存起来,价格比较低,利润贡献比较大

第二季度,4500吨,其中,2500吨代工,近2000吨是市场价采购,加工后销售

第三季度,7000吨,其中,5000吨代工,2000吨是自有矿(非洲)

第四季度,产能100%释放,7000多吨,具体构成,在年报中披露

(2)自有矿,与代工,或者市场价采购,吨利润天差万别

锂精矿的价格曲线,一直上扬,去年这个时候是2000美元,今年3月到3000美元

5月到4000美元,9月到5000美元,现在是5500美元

锂矿,在新能源车制造链的上游,供不应求,吃掉了利润的大头

锂盐生产,竞争激烈,技术有一定差距,正常商业利润

中矿资源的锂盐生产线今年启用,市场采购或代工加工,让产品接受下游厂商的检验

重点是在津巴布韦和加拿大开采锂精矿,出口到国内

中矿的利润,大头在锂矿+锂盐板块,下面是季报利润变化:

Q1,7.75,较高,Q2,5.48,低,Q3,7.28,较高,Q4,10?,更高

(3)中矿的锂盐产能,从今年的2.5万,到明年底再加3.5万

自有矿的开采,正在稳步推进,到2024年计划能全部自供6万吨产能的锂精矿

2021年是5.58,2022年,预计近30,增长440%

2023年能到多少,主要取决于锂矿和锂盐的价格

有专家预计,锂矿价格,明年一季度是5000美元,下半年降到4000美元,甚至更低

而从供求数据上看,仍然是供不应求,或许明年还有更高的价格

中矿的利润增长,还没有估算,100%总是有的

(4)中矿原来的主业,一是铯铷盐,二是探矿

有条不紊的推进中,稳定的一块利润

(5)现在是330亿市值,按年底利润估值是11倍PE

具备高成长性的公司,给这么点估值,恐怕没几个了

公司即将搞定增,如果钱多话,参与定增,8折或85折进入,锁定半年

现在的20日均线是76元,这个价格下打折,美滋滋了

持有中矿资源半年多时间,近期补仓,被套了

股价从100多,跌到80以下,调整幅度不小

定增公告下周能发的话,股价大概能企稳回升

坚定持有,如果有急跌,可能会再加一次到超配,但不会超过20%仓

京公网安备 11010802031449号

京公网安备 11010802031449号