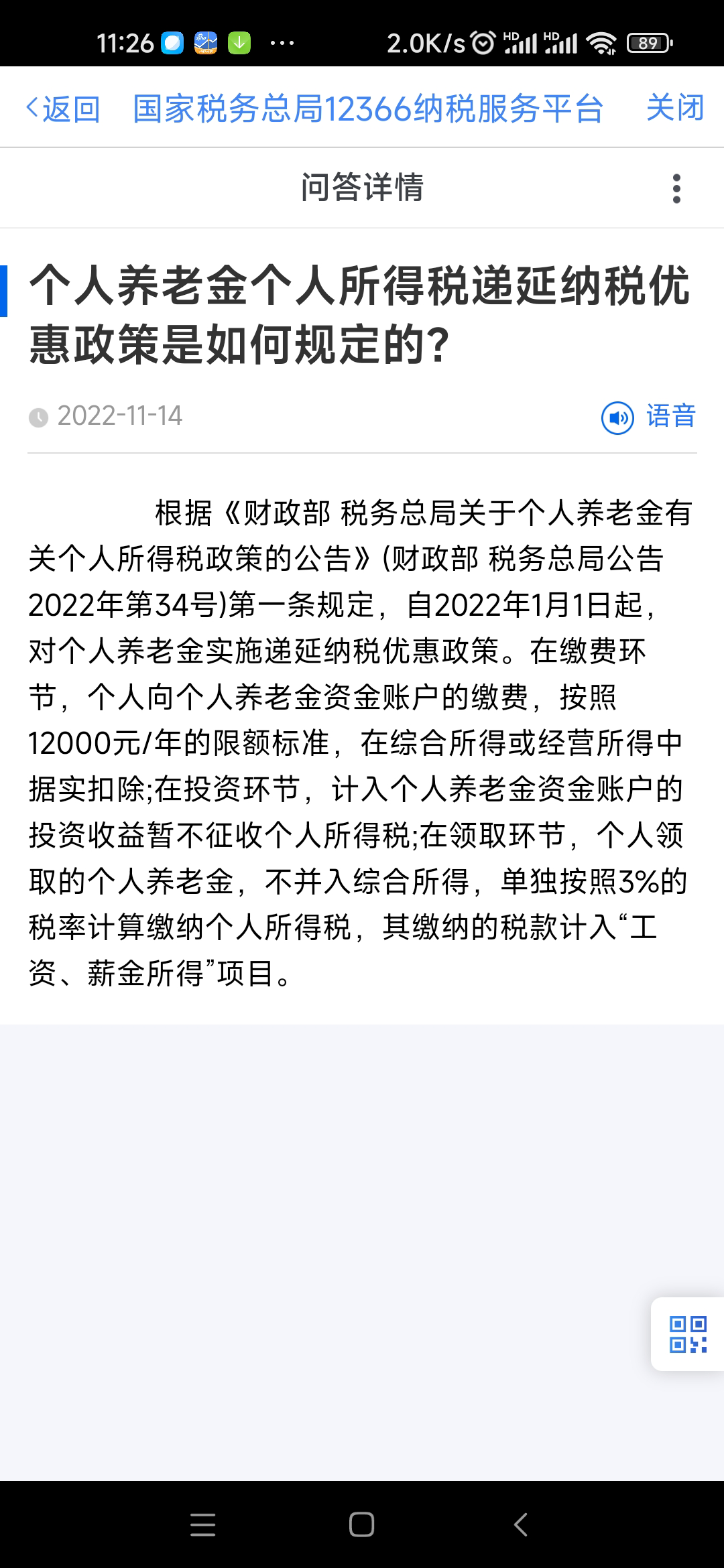

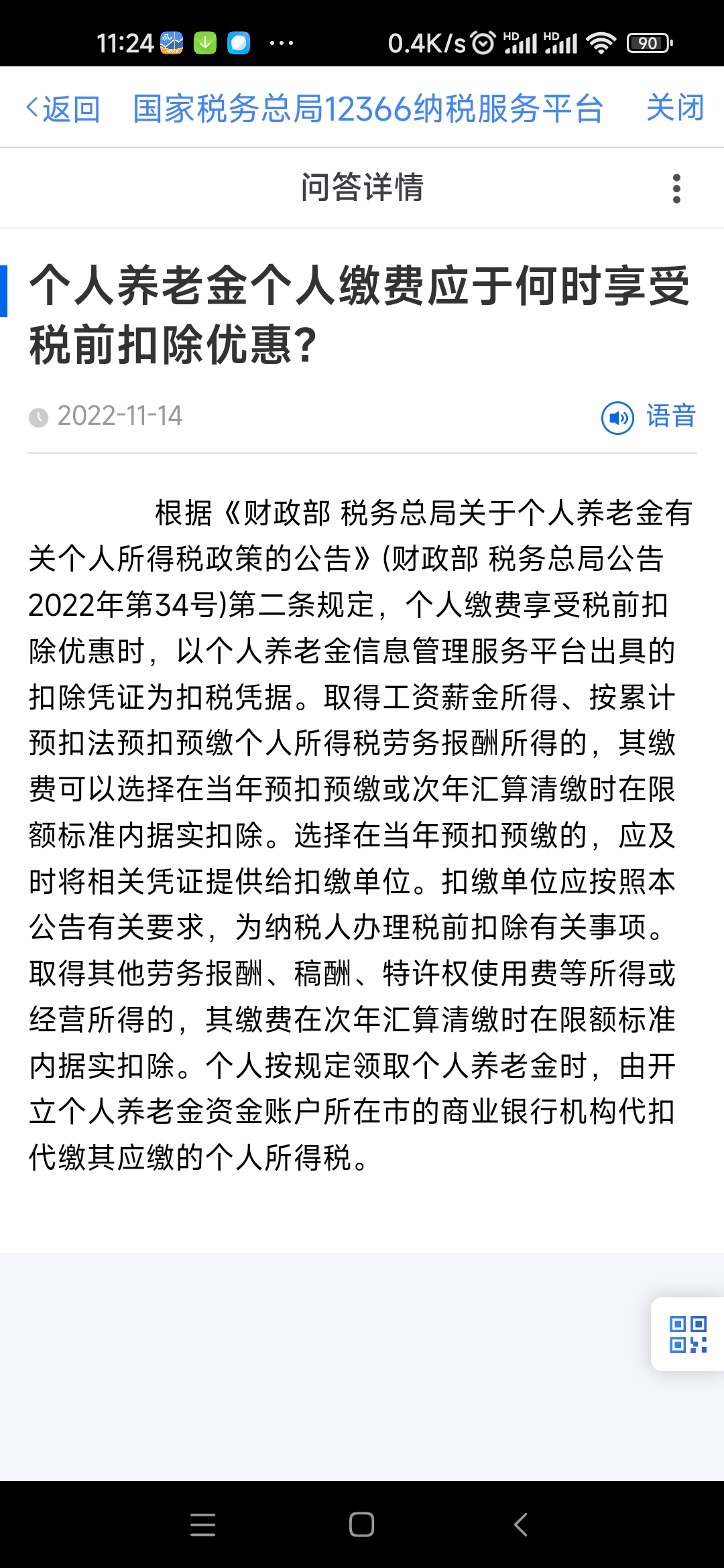

Edge

Edge Chrome

Chrome Firefox

Firefox抛砖引玉说说我的看法。先说结论,现阶段我不会买。

1、如果足额年缴12000的话,我是20%的税,相当于买基金有20%的安全垫,但这个是一次性的,只在当年有效。

2、养老金取出时需要缴纳3%的税,安全垫需要相应的降低,降低多少与提取时的账户金额有关,如果按年化收益率5%计算,我还有大概30年退休,30年以后,对于第一年缴纳的12000,由于复利效应就变成了4.11倍,扣除3%税费就是3.99倍,相当于降低了12%的收益,20%的安全垫就变成了8%。

3、8%的安全垫,算到30年的平均年化里,相当于每年提供0.26%的额外收益。

4、现在还不知道能买的基金有哪些,费率如何,不过据公开消息说,费率相比于正常费率是打五折的。看起来很便宜。如果按综合费率(管理费和托管费)1%计算,5折相当于节约了0.5%的成本。

5、我目前申购的的基金一般都是一折的申购费率,按0.12%计算,个人养老金无申购费,省下了这部分成本。

6、所以综合来看,个人养老金相比于市场其他渠道购买基金,每年多出了0.88%的超额收益。这0.88对于第一年缴纳的12000而言,到30年后提取时,相当于增加了29%的收益,即3480元。

7、养老金提现不灵活,不能随时取,也就是说对个人财务而言,流动性是极差的一种产品,这个影响是比较大的。

8、养老金可买的基金产品明显不会比市场上流通的产品多,极有可能找不到心怡的产品。

说明:第2点中,只举例5%作为年化收益作为计算,实际若低于5%,则这部分税费损耗会相应减少。

综合考虑,年化0.88%的超额收益不足以弥补资金流动性的缺失,若再叠加没有心怡的基金产品,这点超额收益更不具备诱惑力,所以现阶段我不会买。

那么哪些人适合买呢?

1、快要退休的人。如果你明年就要退休,相当于1年不到就白白获得了20%(与个人税率相关)的收益,何乐而不为?

2、不精通也不愿钻研的懒人理财,闲钱理财。既有一定的的安全垫,又有五折费率,综合0.88%的超额年化,大概率可以跑赢市场平均收益率,而且养老金产品通常长期收益率稳定,风险较小,何乐而不为?

以上分析,不见得都对,有疏漏的地方,还望指正,大家一起探讨。

再补充一下另一个层面的思考,个人养老金带来的实际效果会是怎样的?

1、明显可以看出,税率越高的人,获得的利益越大,所以如果这是一个让人赚钱的买卖,那获益更多的明显是中高收益人群。但通过这个帖子来看,这些中高收益人群似乎对此并不感兴趣。当然,集思录的环境,大多是有一定经验的理性投资者,对于没有理财经验的中高收益群体,或许会比较容易接受个人养老金。

2、低收入人群会买吗?似乎也不会买。一方面,低收入人群实际上并不会获得能让人满意的实惠,另一方面,现在物价这么贵,生活不易,这部分人大多没有闲钱去买。

3、所以,总的来看,似乎只有接近退休的老人和部分理财经验不丰富的中高收入人群比较容易接受个人养老金,这个政策最能惠及的就是接近退休的老人。不知道这是不是个人养老金的初衷。

4、换个角度想,如果万一亏损了呢?就成了割老人和中高收入人群的韭菜,当然,这个割法还是比较温和的,毕竟有上限。

我认为养老金政策的初衷应该是好的,但现行政策目前似乎并不具备普惠的效果,期待未来是否会有所优化?

当然了,还有一条大家都渴望的发展路径,那就是股市长牛,那么这个养老金政策的普惠性质会更强一些,它会让那些不擅长理财的但是买了个人养老金产品的人享受到股市长牛的红利。但是就像前文说的,那些低收入人群有能力每年拿出12000的闲钱做这项长期投资吗?

拭目以待。

赞同来自: newbison 、xineric 、Zhangkli91

学习文件要仔细出国定居或丧失劳动能力,这不是就可以提前支取了么?有没有考虑过,拿阿尔巴尼亚的绿卡,或者效仿新丰折臂翁的干活?为了提前支取付这么大代价,提前支取又不是天上掉馅饼,不交不香吗

赞同来自: mercykiller 、happysam2018 、画眉 、Felixxxx 、御女雪千寻 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我说个结论吧

1.如果真的能给你免税,你就买吧,这一万多只是你收入中的小钱

2.如果你没有达到免税条件的,就别买了,这一万多不算小钱,还要困住这么久

赞同来自: newbison 、QinRoc 、跑路皮皮 、supersuper

申购费率是0.5% 。

最低申购额1000人民币。也就是分散到几只都不行。

反正我自己完全没有买的欲望。

ericlule - 满招损 谦受益

赞同来自: 小樱2018 、哈天 、supersuper 、天河北 、edvintracy 、 、更多 »

赞同来自: mercykiller 、tbcevil 、happysam2018 、新新新韭菜 、Ake90 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

按1%管理费,0.15%托管费,费用5折就是每年收益多0.575%

如果边际税率是20%,那相当于每年增厚1.2%左右的收益了。如果底层资产收益是5%,那么增厚到6.2%,相当于年化收益增加了24%,接近1/4。对于不懂投资的老百姓来说也算是不错了

赞同来自: 陌上山花朵朵开 、w664725 、tbcevil 、fuyda 、happysam2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号