Edge

Edge Chrome

Chrome Firefox

Firefox我从事地产7年,投资股票7年。不管是工作还是股票,这7年多以来从来没有像今天这样迷茫与焦虑。

工作上,从甲方变成了乙方。所有供应商都可以对你颐指气使,材料说停就停,要材料可以,先付款,付多少给多少,没钱免谈。领导说:以前供应商见了我们连屁都不敢放一个,现在反过来我们要哀求供应商恢复供货,从来没见过这么憋屈的甲方!

从工程狗变成了销售狗,主业是卖楼,副业是工程,工程狗只会花钱,只有销售才能回款。非销售岗要把80%的精力放在卖楼上,剩下20%的精力把工作安排好。至于非销售岗怎么卖楼,也有一整套按部就班的流程,基本都是某大那一套,就不展开了。

裁员已经成为同事间日常八卦最多的话题。投拓岗因为不拿地了要裁员,销售岗因为完成不了红线目标要裁员,工程岗因为质量安全问题要裁员,就连行政岗因为公司组织的活动减少也要裁员。今年年初区域公司合并裁一波,中秋节前因公司完全停止拿地裁一波,接下来全民营销的任务无法完成又要裁一波。身边的每一位同事都将面临被裁危机,管你是不是老员工或骨干员工,现在谁都有可能。

伴随着工作身份与工作内容的转变,以及市场销售行情的极端转变,每一位地产人都变得迷茫与焦虑。

而我相比地产人,又多了一层投资地产股与相关产业链的迷茫与焦虑。

本人持有地产股与相关产业链的仓位超过80%,为什么会这么集中?主要原因是身处这个行业,自认为能看懂地产及相关产业链,而且我觉得持有的标的跟爆雷的恒大、新力等有本质区别。

新城控股:今天把其他A股全部清了加仓新城,A股全仓新城控股。新城下半年几乎停止拿地,10月份降价促销回收现金,与宝龙合作开发武汉吾悦,重点发力轻资产吾悦,筹划新加坡发行REITS基金,小王总的每一步都是非常正确的决策。

绿城管理控股:绿管已经说得非常多,当下市场环境越恶劣,对拓展商业代建项目是越有利的。绿管是轻资产模式,百分之百可以活下去,而且可以活得非常好。

滨江服务:滨江集团的融资利率在民企里面几乎是最低的,今年也一直在拿地,母公司可以活下去。滨江服务通过强大的品牌外拓,在获取面积的手段中成本较低的,也是相比收并购来说持续性更长久的。

建业新生活、时代邻里:二者情况类似,区域性民企,市场的预期是母公司要爆雷,物业价格极低了,在港股通里面性价比非常高了。

2015年就尝试过转行,失败后发现还是地产好。现在转行更不现实了,只能继续在地产行业待着。每月领着由地产公司发的工资,其中的一大半用来还房贷,结余再源源不断留入股市用来投资地产股。

我已经被地产深度绑定了,唯有与地产共存亡!

flushz - 新手,非价投

赞同来自: vanilla7 、跑路皮皮 、iamkhan 、wangyang661 、烈火情天 、 、 、 、 、更多 »

我不是什么大佬,随便聊聊

1、新城年报里有单个商业项目的租金收入/公允价值这个项目,合并的我没去算,个位数百分比。简单可以理解为其商业地产的资产收益率,粗略看还行,但这是以沉淀大量资本为代价的,如果减掉新城自己的融资成本,我觉得才是真实的商业地产的资产收益率。减掉之后,就不剩多少了。

2、三线及以下城市的商业地产,作为资产,是没有流动性的。

3、财报总租金的逐年大幅上涨,源于新增商业地产面积,而非同店增长。成熟商业地产的租金是比较稳定的。

4、类似于房价,商业地产的租金,可以提高,也可以降低。商品房除了资产属性,还有居住属性。商业地产只有资产属性,更脆弱。

一个低资产收益率,身处于行业景气度(中期?长期?)的顶部,完全没有流动性的资产(没有接盘侠),不是负资产是啥?

最后,关于贴主对未来的美好愿景,我只能说,未来的N年,甚至是我们的有生之年,拉长看都将处于一个gdp以及全社会资本回报率稳步下滑的年景,不要期盼绝大部分的三四五线城市可以拥有更美好的未来。

赞同来自: ProPokerPlayer 、freetstar89 、nkfish

@flushz 大佬能展开讲讲“三四线城市不存在商业地产”这个说法的逻辑吗?小韭菜拜谢。大佬应该不回复了,我的理解是三四线消费能力差,疫情下消费意愿又低,生意越来越不好做,租金逐年下降,最后导致综合体倒闭,所以前面有个朋友说这不是一门好生意,也如大佬所说这是负资产。

我的看法,三四线消费能力不差,是因为缺少一个像吾悦/万达这样真正好的综合体,这些综合体开业后对其他商场是降维打击,而吾悦/万达的综合体培育2-3年后,将逐渐成为人们日常生活的一部分,综合体人气逐渐上升,租金同步上升。这也是吾悦竞争优势的表现之一。

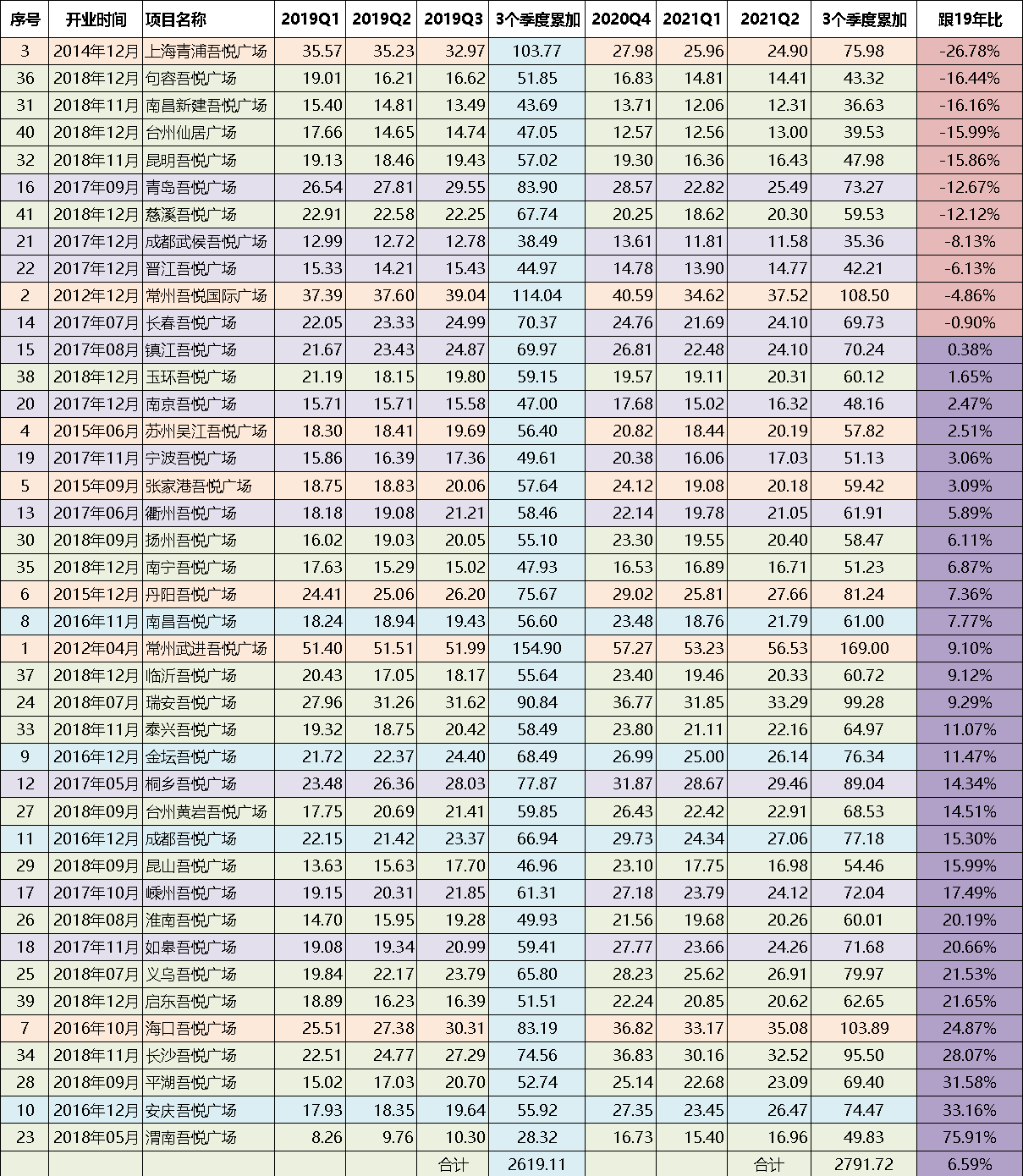

拿数据说话吧!我选取了在2018年以前开业的41家吾悦,拿2021年前三季度的租金与2019年前三季度的租金进行对比(2020年因为疫情数据没有可比性),租金相比19年上涨的有30家,租金相比19年下降的有11家,全部41家吾悦在21年前三季度相比19年前三季度的租金上涨6.59%。

前几年在选址上把控不严,有些吾悦其实很差,比如福建晋江吾悦,周边都是工业区,很少住宅,但也能维持不亏损。而从今年开业的几家吾悦看,质量明显比前几年好很多,比如沈阳沈北吾悦、河南荥阳吾悦、南京建邺吾悦等等。

flushz - 新手,非价投

赞同来自: ryanxzqn 、vanilla7 、starhill 、debtwinner 、九月森林 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、19年的幼女事件,意外的让新城降了杠杆。然后,第二年就遇到了监管的3条红线政策,第三年行业政策性去杠杆,景气度急转直下。

这是出门踩到狗屎,而不是战略性的高瞻远瞩。

2、三四线城市,不存在真正的商业地产,这一块是绝对的负资产。当然财报体现出来的会很好看,因为风险后置了。

3、从去年4季度开始,乃至整个2022年,3线及以下的新房销售正在面临最严峻的考验,销售倒退是肯定的,就看倒退多少,现金流顶不顶得住了。新城虽然目前主体评级还是bb ,但是3支2022年到期的美元债,收益率都在50%以上,仅仅是比融创情况略好,远远不如近日港股暴跌的碧姐。

很少在别人帖子里插话,言尽于此,祝好

赞同来自: freetstar89

新城销售额下降,住宅利润(能否一直重估)下滑,能否大于商业租金利润的增长?商业地产是否有那么优秀?未来还有多少地卖?三四线房子好卖吗?你说的这些我前面已经说了,也正是我担心的,市场也是有预期的,关键还是活下去先。

商业这块新城很优秀,整体看在三四线万达排第一,新城排第二,但并不意味着排第二就没有活路,这个市场足够大,在三四线万达与新城直面竞争的情况非常少,即使碰上,新城也不差。

可以了解下南京建邺吾悦,与万达正面刚,并不弱下风。

赞同来自: chengkeqin

现在比19年的情况好很多啊,新城现在是捡尸体,而不是甩卖资产,在深圳收了佳兆业的项目股权,在常州收了中南的项目股权。这种说不上意义很明确,有可能是大捡漏;也有可能不收购的话可能这种项目基本就推进不了的,给自己原有的份额会带来更大的损失!但确定的是,所有的地产现在现金流都很惨,快周转的特别惨,现在只有看北京的定力和每个企业的现金流比赛了,能撑到最后的就可以在别的兄弟身上大快朵颐,享受最丰盛的晚餐

赞同来自: woshishui2016 、Input 、你猜再猜

1、重资产的业务很多,比如这两年大热的绿电,还有港股高教,他们的劣势当然是需要不断融资,商业模式确实不是顶级,但优势也很明显,因为是重资产所以有进入壁垒,不是谁都可以做,建好之后永续经营,变成现金奶牛,经营的好的商场或高教都有提价权,成熟期具备高分红能力。<br>疫情及各行业萎靡,居民消费意愿降低,或将导致集中商业的空置率持续升高,租金降低,最终使商业的经营收益率远低于融资的财务成本。这不是一门好生意。

2、在国内发不了reits,但是香港、新加坡可以,宝龙已经打包8个商场在香港IPO。<br>

3、新城的纯住宅项目确实是如你说的,净利...

香港发产品的估值或远低于资产价值,募集资金不如直接做经营贷所获资金,无法形成现金增量。

赞同来自: freetstar89

关于新城的几点疑问:1、重资产的业务很多,比如这两年大热的绿电,还有港股高教,他们的劣势当然是需要不断融资,商业模式确实不是顶级,但优势也很明显,因为是重资产所以有进入壁垒,不是谁都可以做,建好之后永续经营,变成现金奶牛,经营的好的商场或高教都有提价权,成熟期具备高分红能力。

1、集中商业都是重资产沉淀,当然会对税筹有好处,但是门好生意吗?

2、目前看发的几批reits都是国企、央企的,民企会给机会?

3、销售面积的跌幅小于销售额的同比跌幅,意味着降价销售带来了一定的成效,但这些成效是否导致了单项目或多项目的净利润转为负值,长此以往,即使有新的现金流进来,也无法填补负债及总资产商业的资金沉淀;

4、表外债务到底有多少,公司及大股东现金是否可以兑付表...

2、在国内发不了reits,但是香港、新加坡可以,宝龙已经打包8个商场在香港IPO。

3、新城的纯住宅项目确实是如你说的,净利率很低,一降价基本就是亏损,但是通过吾悦勾地的综合体项目拿地价很低,2019年综合体楼面价仅为1244元/平,2020年综合体楼面价仅为1596元/平,根据测算综合体的净利率超过15%。当然一直降价促销业绩肯定不行,这也是我比较担心的,看今年销售均价的变化吧!

4、新城董秘给的数据,信托有100亿,可能不止吧,这个确实无法判断,也是风险点。

1、集中商业都是重资产沉淀,当然会对税筹有好处,但是门好生意吗?

2、目前看发的几批reits都是国企、央企的,民企会给机会?

3、销售面积的跌幅小于销售额的同比跌幅,意味着降价销售带来了一定的成效,但这些成效是否导致了单项目或多项目的净利润转为负值,长此以往,即使有新的现金流进来,也无法填补负债及总资产商业的资金沉淀;

4、表外债务到底有多少,公司及大股东现金是否可以兑付表外债务?

赞同来自: chrisharn 、随风的一切 、hjndhr 、freetstar89 、nkfish 、更多 »

1、 12月销售情况

12月份公司实现合同销售金额约208.09亿元,比上年同期下降32.99%;销售面积约258.41万平方米,比上年同期下降19.21%。

单月销售金额还有200亿,但仍然是通过大幅降价取得的,12月的销售均价仅有8千了,这是巨大的隐患。从元旦市场一手调研信息来看,客户观望情绪非常严重,成交量稀少。新城重仓三四线,销售更加不容乐观。不降价去化难,继续降价毛利率无法保证,未来2-3年的业绩也是未知数。雪球上死磕兄的点评说2022年下半年三四线会有起色,我继续保持谨慎态度。

2、 吾悦租金情况

2021年租金收入为86.39亿元,相比2020年全年57.21亿元增长51%,符合预期,预计2022年租金收入超过115亿,对应增速35%。

整体出租率97.89%,个人认为主要是两方面的影响,一是疫情反复,多少会影响出租率;二是轻资产吾悦增加,三季度简报显示有几个轻资产吾悦出租率仅有60%+,拉低了整体出租率。

比较失望的是吾悦租金披露变简单,不再有每座吾悦的详细数据,希望年报还能看到明细。

3、 吾悦获取情况

2021全年新增32座吾悦,其中轻资产17座(12月新增轻资产5座)。下半年市场变化太快,年初定的30座重资产无法完成,故管理层把目标改为重+轻合计30座,及时转变策略发力轻资产,总体符合预期。截止2021年12月31日,新城在全国135个城市布局189座吾悦广场,其中轻资产32座。

预计2022年的策略仍然是发力轻资产,因为重资产现在受影响因素太多,目标其实不可控。轻资产方面应该尽量减少二手接盘的轻资产,重点发力拿拿地就开始介入的轻资产,合作方提供土地及建设资金,新城输出吾悦品牌+规划设计+工程管理+运营管理等,这种合作模式显然更容易获得成功。

4、 拿地端情况

从新城公告看,21年最后三个月就拿了一块500多万的地,基本上已经停止拿地。从网友的信息来看,12月31日在河南滑县是拿了一块重资产吾悦,但不知为何新城公告没公布。根据竞得人的信息查询天眼查,穿透股权结构新城确实占有40%的股权,可能是因为在最后一天竞得合作协议还未签订,所以暂时没计入已获取地块,只能继续等待1月份的公告。

拿地端躺平也是很多投资者担心的一方面,因为原来新城的战略就是“商业+住宅”双轮驱动,通过吾悦进行勾地,住宅部分卖完后沉淀一座吾悦广场,显然现在只剩下“一轮”了,剩下的这“一轮”丧失了高速成长性。

前段时间新城已经将住开事业部与商开事业部进行整合合并,预计未来新城的战略会逐渐放弃纯住开业务,仅通过吾悦进行勾地,不再过于追求销售规模,重视现金流与安全性,同时发力轻资产吾悦的获取,让新城逐渐由重转轻。

5、融资端情况

等了很久的reits仍然没有消息,新城上次电话交流会说的cmbs也没下文,同时最近美元债下跌,年化收益率已经全部超过15%,发债融资渠道基本堵死。

针对一直不能发债的问题我也专门问过相关人士,回复说目前发债成本太高,比如宝龙12月连发2笔美元债,利率超过12%,对新城来说这个发债成本太高。新城现在每月有将近10亿租金不受监管,可以直接留回集团,同时每月200亿销售额按五成回款率也有100亿,所以新城现在现金流稳定没有必要去发高息债。

根据广发证券的统计,新城将有8只债券于今年到期(或回售),其中3只海外债规模为47亿人民币,5只信用债,规模为30亿人民币,合计77亿元人民币。此外,今年新城共有26只存续债券于2022年支付利息,合计19亿元。根据WIND及可收集的公开资料,整体债券本息偿付总规模为96亿元。其中单月债券本息到期峰值出现在今年3月份(32亿元)

据小道消息,新城已经准备好了今年上半年所以公开市场债券的兑付资金。

个人想法:新城目前最大的风险仍然在于销售端——三四线的去化,以及降价促销导致的毛利率下降,但为了活下去这也是不得已的做法。融资端新城需要一步步证明自己可以兑付,同时继续等待zc转向,以及reits的好消息。拿地端正在逐渐恢复,获取河南滑县吾悦是一个积极信号,预计过了3月兑付峰值,2季度以后会不断恢复重资产吾悦拿地。

赞同来自: freetstar89 、shangqixu 、jacktree 、好奇心135 、nkfish更多 »

在市场原来的预期中,世茂是属于比较稳健的民营房企,三条红线在今年全部转为绿档,国际三大评级机构对世茂的评级也都比较高且展望正面。但没想到本周一世茂也爆雷了,让市场对整个行业再度失去信心。

那么新城是否也会爆雷呢?在目前的形势下,我的信心也不太足了,zc如没有大的转变,迟早会轮到新城,目前对新城主要是两大担忧。

1、三四线去化难,明年业绩不明朗;

新城均价不到1万,可见大部分货值都在三四线城市。新城采取的策略是降价促销,从11月销售额来看还能有200亿,但明年三四线仍然是下行期,去化难度会更大。明年可能连完成2000亿的销售额都有难度,同步降价还导致毛利率继续走低。对于明年的业绩真心没什么信心。

2、表外负债看不清,明股实债问题多。

雪球上在2019年就有篇文章说这个问题——将24家控股占比超51%以上的公司不作为子公司列表而以表外投资形式存在,而以这些公司总负债金额737亿来推算,新城控股平均近70%的持股比例,单是这部分根据股权占比对应的表外负债就达到近500亿。这还不包括那些我们在财报中看不到的,持股比例小于50%的公司投资。

上面这段话是在2019年,那时应该在降杠杆(老王出事)之前,2年半过去了,现在情况如何也未从得知。

但在12月14日广发举行的电话交流会董秘有回复这个问题——信托的融资占比在10%左右,100亿,额度和利率都相对可控,放在报表有息负债里面。

信托就是表外负债,我觉得肯定不止100亿,但具体多少根本无从判断,也没能力去辨别,只是提示有这个最大的风险。

但我本周仍然选择加仓新城,是基于目前公开市场得到的信息,还看不出新城会爆雷,所以我选择继续坚守。

1、每月现金流入情况较好

11月销售额200亿,在所有房企中排名第十。虽说大部分货值在三四线,但是因为有配套吾悦广场,所以在降价促销下还是能去化。董秘在12月14日广发电话交流会也同样回复了近期的回款情况——不能每个月保持120-130%的回笼率,正常是90%多,在行业内已经排在靠前了。

另外每个月还有将近10个亿的租金收入,这些“真金白金”不受ZF监管,每个月可以直接流入集团。

2、融资端出现好消息

最近融资端唯一的消息就是与深振业合作的子公司成功申请开发贷,共计11个亿。金额不大,更多是信心层面的东西。

董秘在12月14日广发电话交流会回复融资端情况——目前我们中票还有额度,50多亿,现在正在与投资者接触,REITs也在推进,还有吾悦广场的CMBS(指商业房地产抵押贷款支持证券,债权银行以原有的商业抵押贷款为资本,发行证券)落地,对于公司经营都是正向的影响。

3、债券市场价格稳定,爆雷前债券价格首先反应

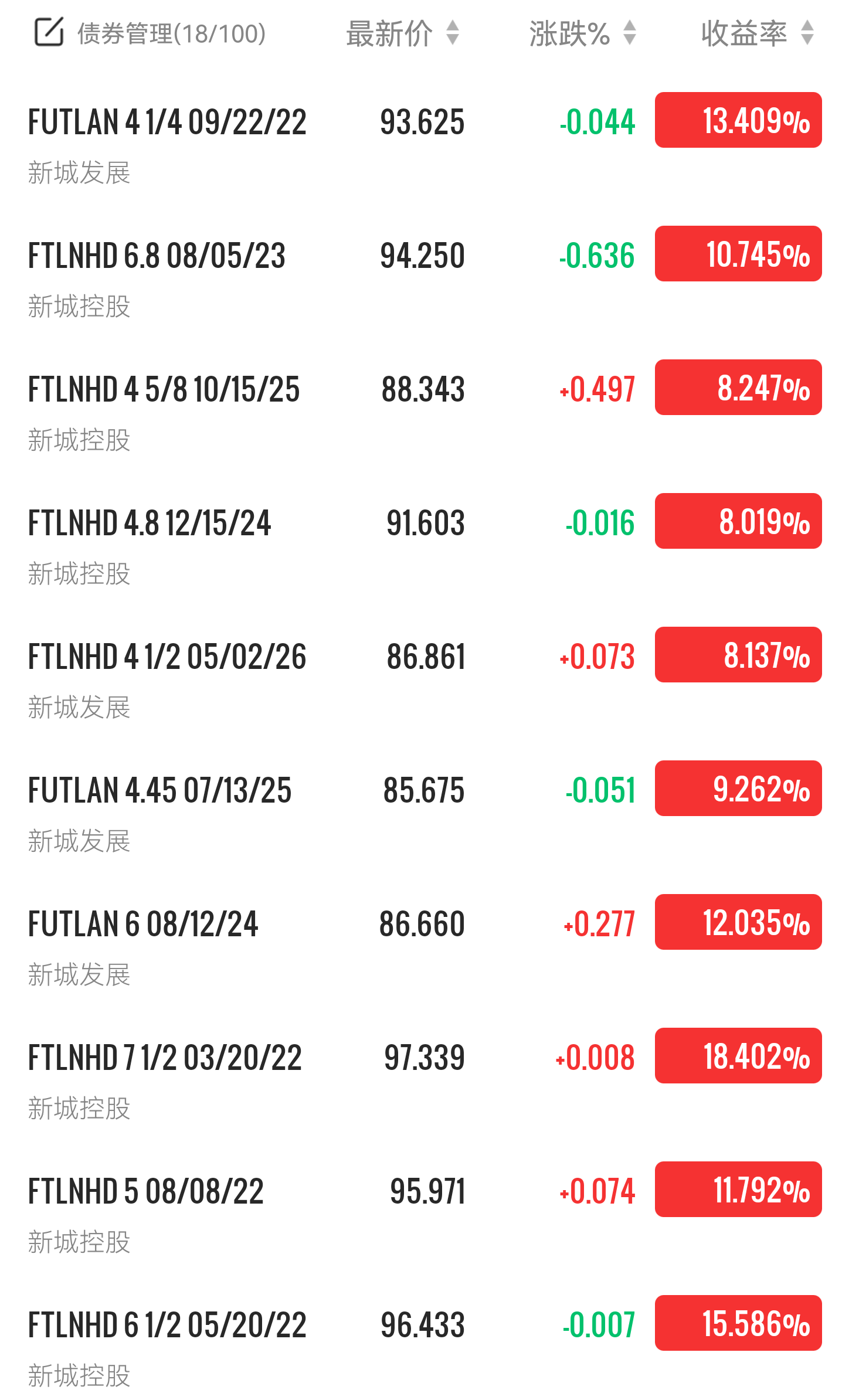

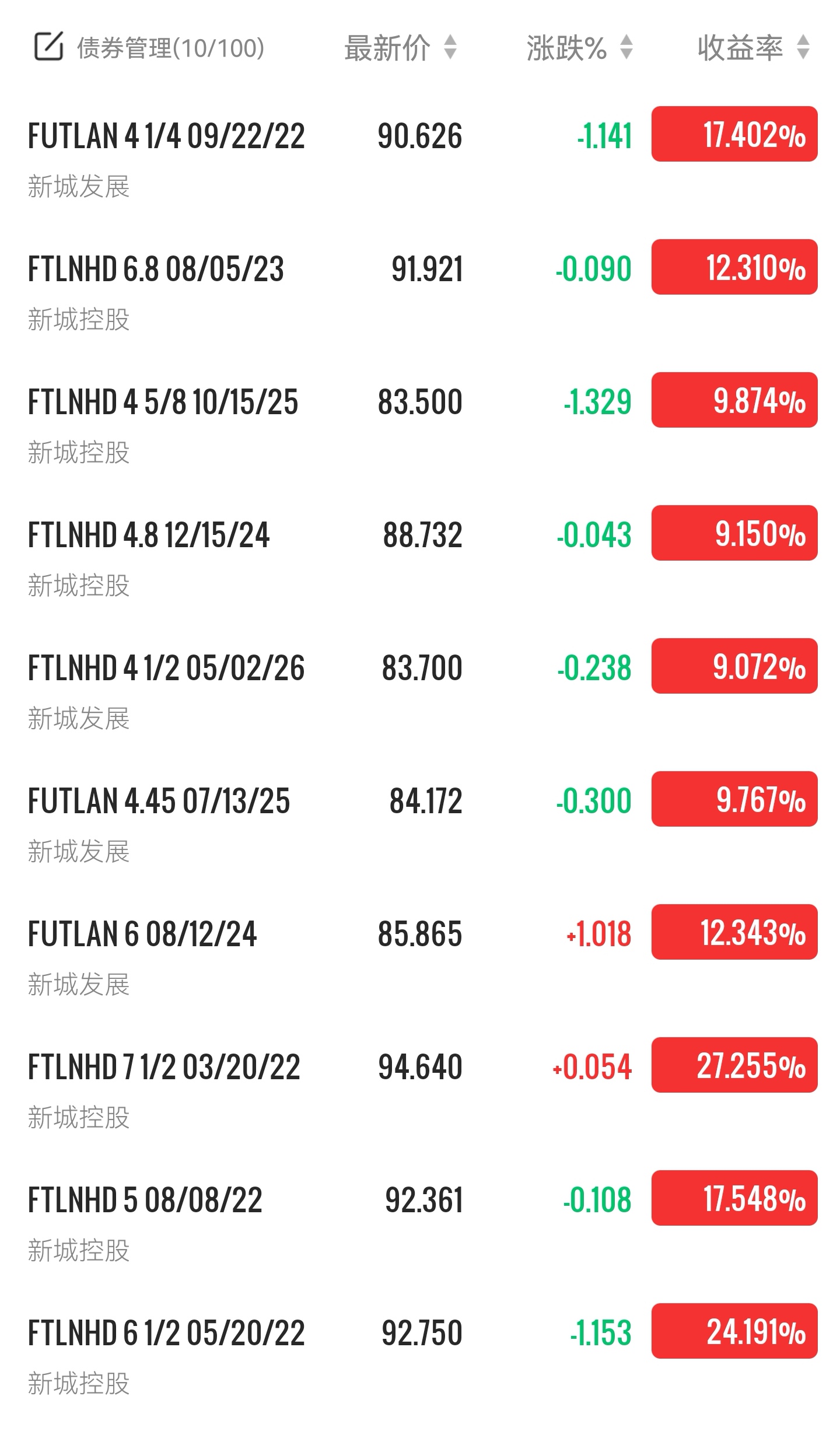

小散消息滞后,往往不能第一时间了解到爆雷的情况,但是爆雷前美元债肯定会提前反应。目前新城控股与新城发展的美元债大部分都在90以上,价格非常稳定,如果新城内部有什么风吹草动,美元债价格不可能如此坚挺。

我非常看好吾悦的前景,184座吾悦都不止700亿估值,但前提条件是新城能够活下去!基于以上正面信息,我相信新城可以活下去,虽然难但我选择继续坚守。如果真的不幸,等到新城爆雷的那一天,我会认输。

赞同来自: freetstar89 、泸州老窖 、chrisharn 、nkfish 、justicehove 、 、更多 »

1、11月销售情况

新城11月份销售金额200亿元,比上年同期下降31%。对于重仓三四线城市的新城来说,还能有200亿其实还行。从绝对数据来看,11月份200亿的销售额能在所有房企中排进top10。

1-11月累计销售金额约2,129.67亿元,比上年同期下降3.16%。全年2600亿的销售目标几乎不可能完成,但这不是重点,2400与2600其实没有多大区别,关键还是活下去先。

2、11月吾悦情况

11月份新增一座轻资产吾悦广场,1-11月累计获取28座吾悦广场(其中重资产16座,轻资产12座),新城累计在手吾悦广场达到184座(其中轻资产27座)。

今年重资产仅有16座,肯定是不及预期的,但在行业下行期,新城凭借自身的运营水平与良好的口碑,明显在发力轻资产吾悦广场。

目前新城已开业及委托管理的吾悦广场达到117座,预计2022年可以为新城带来超过115亿的现金流入。

3、惠誉评级稳定

12月1日,惠誉宣布维持新城发展及新城控股“BB+”评级,展望为“稳定”。

惠誉的文章中透露几点关键信息:

1、惠誉预计到2021年底,新城发展的杠杆率将降至40%以下,符合“BB+”评级的财务结构;

2、惠誉预计新城发展的经常性租金和管理费收入将在2021年和2022年分别增长至75亿元人民币和100亿元人民币左右,从而直接增强控股公司的流动性;

3、惠誉认为,鉴于新城发展稳定的境内债券价格和少有负面市场消息,新城发展仍有机会发行境内债券。新城发展正计划于2021年12月至2022年1月发行约30亿元人民币的资本市场工具,并已获得大批投资者认购。

新城最新美元债价格

最后一点尤为关键,意味着新城可能是继碧桂园与龙湖之后,第二批恢复融资的民企。

4、新城发展供股

12月2日,新城集团旗下新城发展控股有限公司发布公告称,以供股的方式发行最多约2.96亿新股,募集约15.67亿港元。未来,募集款项将用于公司资金储备,以及用作企业运营资金。

供股首先说明新城的资金的确很紧张,但新城的供股有三大特点,第一大股东将以家族基金的形式全额认购;第二小股东也有资格认购,意味着并不会稀释小股东的股权;第三小股东不认购的部分,大股东也承诺愿意全部接手。

所以综合下来新城供股整个事件偏中性,对新城A来说反而是偏利好,毕竟注入了一定的流动性。

整体来看,新城在销售端降价促销取得一定效果,销售端基本处于正常;融资端三大评级公司展望稳定,虽仍然未恢复融资,但美元债价格稳定在90左右,预计很快可以看到新城发债的好消息;拿地端仍然维持暂停状态,但新城目前或可趁机发力轻资产吾悦广场,仍可保证吾悦广场数量的增长,持续关注重资产吾悦拿地的消息。

本人表示目前看不出新城有爆雷的趋势,故新城的仓位保持不变,看好新城实现困境反转。新城在新加坡成功发布reits之际,就是新城股价一飞冲天之时。

赞同来自: freetstar89 、打不过就跑 、xisuo 、tbeanirong 、zzjzzjzzj更多 »

房产行业注定要出清一波,这是趋势。但是活下来的也难以壮大,就没法同意了。

十万亿的市场,也不是说萎缩就马上萎缩的,活不下去的民企的市场份额是由活下去的央企来占领的,意味着保利、中海等这些有实力的房企大概率会活得不错,净利润稳步增长,维持分红比例也不是难事。

赞同来自: gwxkai 、vanilla7 、九月森林 、lwhsq88 、格栅思维 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、地产下坡路无可避免,行业顶峰已过,销售面积销售额未来的大趋势都是下跌,房地产产业链的长期投资价值不大。我去年也买过万科、买过佳兆业,后来想清楚这点就全部砍了,佳兆业还赚了20%,回头看真是够走运的。目前地产股确实处于利空出尽,后续可能有反弹,但下降行业还指望走出大牛股,劝你不要抱这种幻想。

2、看你持仓里面,希望教育我有,损失比你还要惨重,高教行业增长主要来自外生增长,这几年几个高教公司增速都不错,不过政策原因,市场热度不高,但是未来如果继续做大,可能会面临政策强限制,比如限制收并购,限制学费上涨等等。我的态度是可走可留。

3、一堆物业股:我当初也看过,物业股表现好是因为更好的成长性及低杠杆,我当时选的龙头碧桂园服务,事实证明也确实是内生增长强劲+对外并购激进的碧桂园服务成长性更好。其他的物业股也要去看在管面积、合约面积及开发商的销售情况,初步估算成长确定性,没有成长性的物业公司也没啥投资价值。我就一直觉得中海物业那个增速对不起估值。

4、全部all in一个不那么朝阳的一个行业,兄弟,这么干是比较危险的

赞同来自: vanilla7 、偷儿书生 、freetstar89 、哈利路亚啊啊啊 、andjsmile 、 、 、 、 、更多 »

能把商业综合体运营好的确实很nb,烂大街的综合体越多越说明这玩意是有门槛的,不是谁都可以把商业综合体搞好。

一二线最强的是华润、龙湖,都是港股,而新城的重心在三四线,并没有直接竞争。

三四线最强的是万达,但万达没上市。

A股里面商业地产只有新城,估值却跟住开的一致,并没有商开的溢价

赞同来自: freetstar89 、好奇心135

1、从住开角度看当然保利确定性更高,市场走势也说明了这点。我买新城看中的是商业的潜力,纯住开房企我不会再介入。

2、恒大物业是已经爆雷的,成长性已经掐死了,跟母公司还没爆雷的建业、时代还是有区别的

赞同来自: freetstar89

截至2021年10月25日,新城控股集团在全国开业及在建的吾悦广场城市综合体已达到183座,其中已开业及委托管理在营项目达到114座。

投资新城,我已经把住开部分的估值视为0,看中的就是吾悦,而吾悦就是新城的未来。

京公网安备 11010802031449号

京公网安备 11010802031449号