Edge

Edge Chrome

Chrome Firefox

Firefox盈亏的本质:投资的底层逻辑

1,主观意愿上长期看多指数,因此始终保持多头敞口大于空头敞口。2,客观上不可忽视指数长期下行或不涨的可能性以及黑天鹅事件对指数多头造成的严重打击。

3,利用期权保证长期多头敞口的同时下行风险可控。

4,保证在指数不涨或下跌时策略依然有现金流产生。

5,尽量限制交易频率,只在把握很大的时候进行择时交易。

武器库:指数多头期权组合

1,备兑组合(1),开仓逻辑

持有现货同时,卖出当月虚值度最接近2%的认购合约,并始终保持卖购在虚值状态。

(2),调仓逻辑

上涨:卖出认购合约变为实值后,平仓并卖出更高行权价的认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值度最接近2%的认购合约。

(3),组合特点

无杠杆,资金占用最大,但无保证金风险。

下跌时,卖购只能少部分抵消下行风险,对快速下跌的黑天鹅防范能力几乎为0。

不涨不跌时坐收卖购时间价值。

快速上涨时受卖购拖累追不上现货/期货。

2,偏多双卖

(1),开仓逻辑

同时卖出等数量的虚值一档认沽与认购合约,始终保持卖沽为实值状态,卖购为虚值状态。

(2),调仓逻辑

上涨:卖出认沽合约变虚值后,同步上移一档认沽与认购合约。

横盘:待认沽和认购合约价格不足20时平仓,以同样开仓逻辑开仓下月。

下跌:卖沽到期被套平移下月,卖购合约价格不足20后平仓,从新卖出虚一档认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值度最接近2%的认购合约。

(3),组合特点

有一定杠杆,有保证金风险,双卖有组合保证金。

不涨不跌时收益最高。

下跌时由于卖沽与卖购时间价值双双减少,因此对下行风险防范能力强于备兑组合。

上涨时,卖沽虽然赚delta,但是亏了theta,因此上涨时追不上现货。

遇到升波会拖累收益。

3,近月牛沽差

(1),开仓逻辑

卖出平值认沽合约,并买入等量深度虚值认沽合约。

(2),移仓逻辑

上涨或横盘时:看theta,若远月theta大于近月时,平仓获利当前合约并移仓远月。

下跌时:看内在价值,在保证内在价值不变的情况下寻找theta最高的合约,可以是当月也可以是下月。如果要下移,那么注意要保证下以后内在价值不减少,这样反弹时才能跟得上,可以通过增加合约数做到这点。

(3),组合特点

通过组合保证金可实现锁定保证金,到期前无保证金风险。

横盘时,随时间推移不断有theta收入。

对暴跌黑天鹅抵御能力强,也是获取超额的主要手段。

升波对组合稍微不利。

4,对角牛差

(1),开仓逻辑

买入远月最实值认购合约,卖出同等数量的近月虚一档认购合约。

(2),调仓逻辑

无论涨跌,远月深实值认购合约在到期前7天移仓下月,从新买入远月最实值的合约。

上涨:卖出虚值认购合约变为实值后,平仓并从新卖出虚一档认购合约。

不涨:卖出认购合约价格不足20元时平仓,并从新卖出虚值一档认购合约。

(3),组合特点

无组合保证金,资金效率较低。

远月深实值购时间价值损失较小,通过滚动卖出近月购可轻松补偿,但需注意流动性与滑点问题。

对暴跌黑天鹅抵御能力仅次于近月牛差。

应对亏损:移仓大法

卖沽被套怎么办1,平移

同行权价远月移仓,总保证金增加,如果扛到后面解套,那么移仓所有的保证金收入变为利润,属于以时间换空间的战法。如果相信指数长期上涨,那么就可以得到股价终将反弹的结论,因此卖沽死扛相对心理上更容易接受。缺点是随着行情如果向不利于你的方向越走越远,你的合约也越来越实,时间价值越来越少,到最后你的合约直接被摘了,那你也只能选择行权了。

2,下移

卖沽向较低的行权价移仓一般是净支出移仓,也就是说新的权利金收入无法覆盖平仓损失。但下移的好处在于股价反弹的盈亏平衡点也下移了,同时若要行权的话,接现货的价格也变低了。

3,等指派

如果开出卖沽后指数一路下跌,然后通过平移下移等方式吃了不少时间价值,在合适的点位上接入现货也不失为是一个还不错的选择。

4,加买沽

加一倍买沽,形成认沽价差组合,根据买沽的虚实程度有牛市认沽与熊市认沽两种,可根据对行情后续的判断调整买沽的虚实度。

加2倍买虚沽,形成认沽反比率价差,该组合属于做多波动率,可以在双方向都盈利,前提是价格波动足够大,其做空方向盈利无限大,做多方向盈利为权利金之差。

5,加卖购

组合变成双卖,属于做空波动率,可以在行情波动之间获利,震荡市中完全可以做到扭亏为盈。

卖购被套怎么办

1,平移

同行权价远月移仓,总保证金增加,如果扛到后面解套,那么移仓所有的保证金收入变为利润,属于以时间换空间的战法。与卖沽死扛到最后可行权不同,如果在股价低位卖购死扛的话可能真的会死,低位卖购一定要适时止损。

2,上移,保证金减少,但可以释放备兑组合的盈利空间。也可以想成计提损失再开一局,坚持这样做的好处是你最终总能在某张合约上获利。这也是回测做的比较多的一种策略,无脑做过去5年可比50ETF增强5%左右。

3, 双倍上移,保证金不减少,但组合变为比率价差,上涨趋势中搏回调,属于高阶玩法。好处是看准了加速回本,坏处就是看错了两倍速完蛋。

4,往更实值移

与双倍类似,由于看对方向实值回本更快,而且大涨阶段多爆跌,一次爆跌就可以抹平之前的亏损,也属于高阶玩法。

5,加买实值购

组合为认购牛差,锁住卖购的亏损,释放现货的盈利空间,适合认为股价将继续上涨的情况。由于变成两倍多头,若股价下跌损失也会比较惨重,实战中较少采用。

6, 加买更虚的购

组合为认购熊差,适合认为股价短期到顶,将要回调的情况。可先行平仓现货提取盈利,随后在市场回调后平仓熊差,两边都能赚钱。好处是先锁定保证金,再慢慢等股价跌回来,适合股价高位时用。

7, 加买2倍虚购

组合为反比率购,该组合通过牺牲了一部分下跌时的盈利,而释放了向上的空间,我认为是特别适合”牛回头“行情,即牛市中认为短期要回调,用卖购吃掉回调这部分利润,支付买权成本后平仓,此时手上就变成现货+2认购的杠杆组合,可在牛市的最后一冲中创造巨大盈利。

8,加卖沽

组合变成双卖,属于做空波动率,可以在行情波动之间获利,震荡市中完全可以做到扭亏为盈。

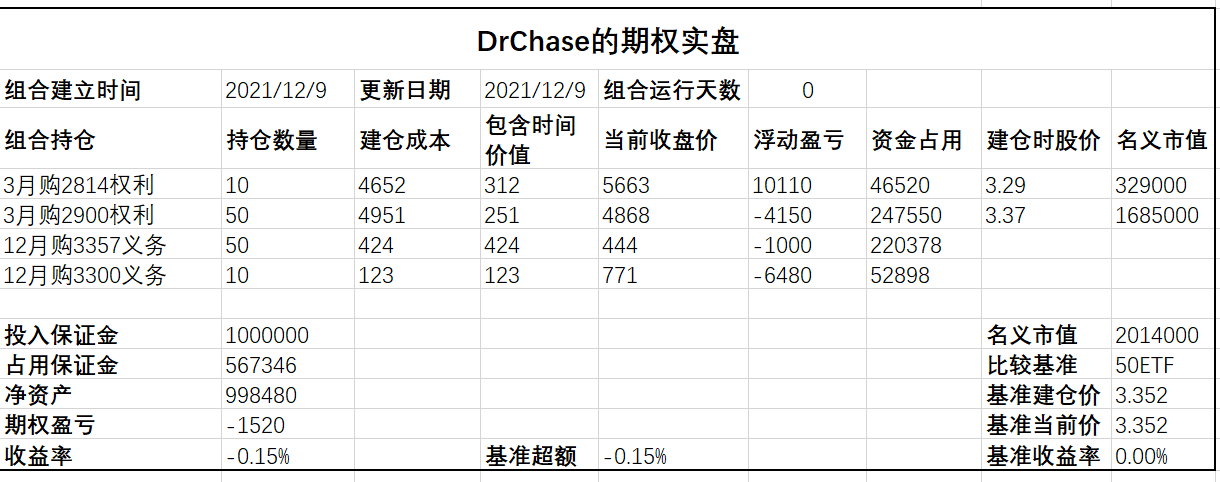

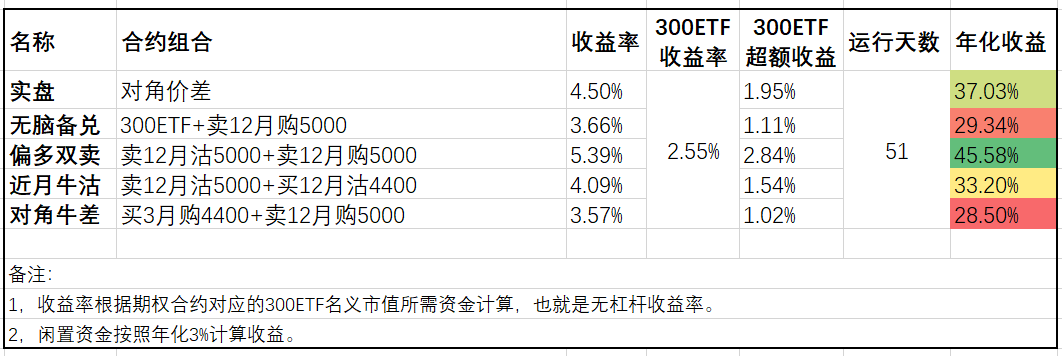

DrChase - 可以少赚,但求不赔。

建仓日为11月24日,300ETF收于4.997。

卖12月购5000,建仓价 = 801

卖12月沽5000,建仓价 = 857

根据无脑的移仓规则,当某日收盘价超过行权价后,为了保持沽处于实值,购处于虚值,需要双双上移。

根据复盘可知,12月7日,300ETF收于5.002,期权合约价格如下:

12月购5000 = 578

12月沽5000 = 571

可以看到在300ETF价格原地踏步了两周后,无论沽还是购都是盈利的,购盈利 = 801 - 578 = 223元,沽盈利 = 857 - 571 = 286元。

此时上移必然都是以收入的形式完成,由于后面一路上涨,12月购5250和12月沽5250的新双卖组合,依然获利颇丰。这也是本策略的名字“偏多双卖”的重点所在,即始终保持卖沽的delta大于卖购,所以上涨是不怕的。

也许有人会说12月购5250才47元,根本没有卖的价值。那么如果对未来上涨信心不足的话,这里还有一种解法就是只上移卖沽,将组合变为卖5250沽+卖5000购,这样只要股价在12月到期前维持在5.0~5.25这个区间,两个合约的内在价值会互相对冲,我们则可以坐吃沽购的theta。

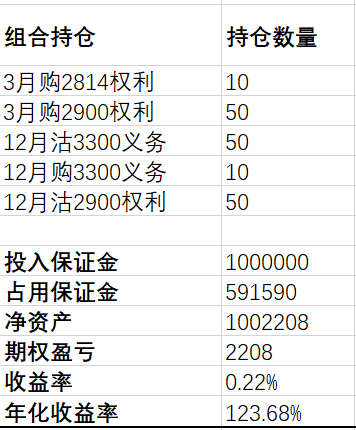

今天向你请教一个问题。根据你自己的实战表我们可以看到:100万账户现金担保了50手(张)3300卖沽的义务仓。实际上按我开户券商标准,这50手的组合保证金冻结最大值只有20.5万,实时风险度21%。

而用最简单的行权资金总量看,50手代表165万的名义市值,换句话讲,你的认沽牛市价差实际杠杆率1.65倍。

假如有网友质疑你这样的组合“偷偷”加了杠杆,你如何解答? 谢谢。

DrChase - 可以少赚,但求不赔。

赞同来自: yuriiiii 、搬砖背锅 、坚持存款 、生命是场误会 、RiverToSea 、 、更多 »

其实你这么想就明白了,在这个实值沽位置再买一个虚值购,就是合成期货,跟你的组合就完全一样了。在期权世界里,你的期货里本身就带一个卖方,也就是无限的下行风险的来源。所以我实在不明白讨论期货和期权哪个更好的意义在哪。

之前有网友不止一次说过,资金是逐利的,如果期货比期权合成期货贴水多,那么资金就会去期货把额外的贴水抹平,反过来也一样。

如果说无脑持有,那么拿着期货和期权确实差不多。但期权的高手们不就是看重期权可以表达更加细致的观点才选择期权这个工具吗?这也是每个玩期权的人应该努力的方向,我们不应该满足于长期给多头上个保险这么简单的策略。这也是我花很多精力去翻译那些晦涩难懂的期权文章的初衷。

DrChase - 可以少赚,但求不赔。

赞同来自: 飘行人间 、你猜再猜 、yuriiiii 、chrisharn 、坚持存款更多 »

任何策略都有罩门,先想想你这个策略赚钱的底层逻辑是啥,再想想这个底层逻辑是否是一种假设。那么当假设不成立的时候,就是你所谓的罩门。

比如指数长期阴跌,不暴跌你的虚值沽基本等于废纸,你这个策略怎么处理?

你的虚值沽如果是废纸,那赚钱的是不是卖方呢?

如果你看了我的《期权卖方终极指南》,其作者是做空波动率,这个策略完全不依赖市场方向,它盈利的底层逻辑是隐波会向真实波动均值回归,相比于方向性的假设,这个假设的可信度要高得多。如果说要选出一个更牛x的策略,我应该会投波动率交易一票。

赞同来自: noblestud 、milan16 、冷血玩家 、坚持存款 、风收益险 、 、 、 、 、 、 、更多 »

卖沽是为了拿货,心里美滋滋。卖购是为了出货,但是手里没有,心里慌逼逼。

再说风险,只有裸卖购的风险是理论上不可控的,因为你开单那一刻起随时有不上杠杆就爆仓的可能性。而卖沽,即便钱没了我还有股票啊,我开单的那一刻起难道不是为了拿票么?

DrChase - 可以少赚,但求不赔。

赞同来自: 坚持存款 、songshubaba

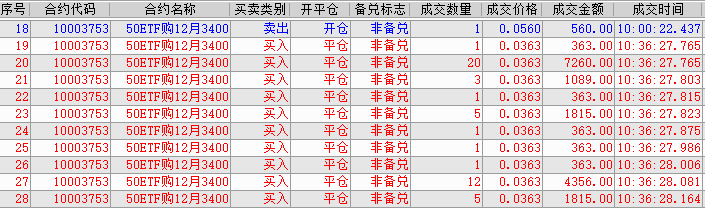

本来上午想做空50ETF结果被套了,没办法午盘前赶紧补了50张3月购2900,每张时间价值250。

最终组合是买3月2900加卖12月3357,组合vega正好为0。

我依然认为要调整,至少年线3.42需要搏斗一番,这50张卖购能获利平仓的机会蛮大的。

这个位置裸卖购风险真的不小,切记切记。

DrChase - 可以少赚,但求不赔。

赞同来自: 坚持存款

是的,我理解你主要说的是跌到4.5元这种情况,我的观点是我这个组合比300ETF跌的少就是成功,所以卖沽亏损跟现货浮亏一个道理。因此我这个双卖组合和现货备兑并没有区别,只不过卖沽大部分时候可以贴息做多,还带点杠杆。

赞同来自: budaobi

DrChase - 可以少赚,但求不赔。

赞同来自: neptunus 、axintb0825 、songshubaba

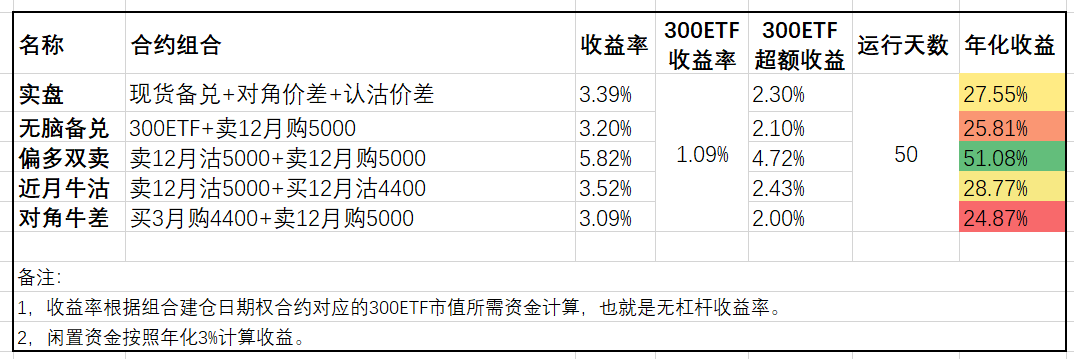

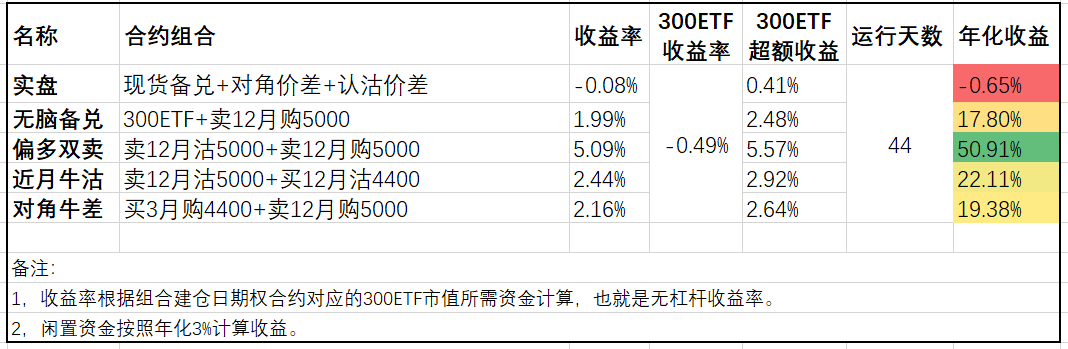

实盘组合还亏1000多,目前每天收的theta接近1500。今天由于50ETF涨的多一些,所以跑赢300ETF了,始终要跟300ETF较劲,如果期权做不出超额,那还不如回去做ETF。

DrChase - 可以少赚,但求不赔。

今天对50ETF进行了除权处理,结果是实盘正好跑平沪深300,略感欣慰。

而作为替代300ETF的认沽价差,由于已经设计好应对方案了,就静静等待到移仓吧。

模拟盘方面,下跌时对角牛差的优势相对于备兑越拉越大。

赞同来自: neptunus 、坚持存款 、DrChase 、stone19940329

你做认沽牛市价差,在到期前并不知道股价落在哪里,所以不需要提前做辅助策略,改变初期盈亏区间。万一股价到期在5.05元以上呢,你多做多错!

因此纠错的起点是到期前再启动,或者现在已经暴跌到4.8元下方后,而不是主观猜想。

你昨天建议网友不要轻易提前下移行权价是对的。去年我辅导网友做月季花策略,反复唠叨的一句就是不要轻易提前移仓!

因此,提前做动作那就独立执行,盈亏自负,属于对冲交易而不是为了改善初始组合。理解吗?

为了改善而执行的动作可能是多余甚至是错误的!

DrChase - 可以少赚,但求不赔。

其原文的意思直接翻译过来是:卖出一组相同价差的认购熊市价差,可以在保证最大损失不增加的基础上增加组合盈利的概率。

因此认沽牛市价差变为铁蝶或铁鹰后,最大损失略减小(因为新卖出的组合有收入),但造成最大损失的方向由一个变成两个。

DrChase - 可以少赚,但求不赔。

下面我脑测了一下以该方式调整我当前的仓位:

我的实盘是卖12月卖5000沽+买4400沽(收入870元/组),如果我这时候卖出一组5000购+买5250购,每组收入395元,此时组合变为铁蝶式,盈亏平衡点从原本的一个变成了两个,低点为4.873,高点为5.126。也就是通过限制了向上的盈利把低点的盈亏平衡点降低了约4份钱。

如果股价继续跌,那么坐收这395元收入没有问题。如果股价上涨,那么有必要在卖购变实值之前平掉,也就是在300ETF超过5元后平仓,此时组合变为卖5000沽+买4400沽+买5250购,若涨势继续,或许5250购还能赚点钱。

不知各位高手什么意见?

DrChase - 可以少赚,但求不赔。

赞同来自: mingmingniu 、建淞

跌很多的情况下,只要内在价值足够应付反弹可以选择下移,相当于计提了一个挡位的亏损,但一般死扛的的话收时间是可以把这个亏损收回来的,我意思是遇到下跌不要着急把实值一档下移到平值,那样如果反弹的话就得不偿失了。

DrChase - 可以少赚,但求不赔。

今天才发现上周五统计结果时忘记更新50ETF的收盘价,导致亏损少算了,今天更正过来。

期权方面,感谢theta,今天期权账户是小幅盈利几百块的。

关于卖沽移仓的问题我的思考如下(未经实战考验,纯属脑测):

1,最好不要下移,下移实际等于计提了内在价值的亏损,如果随后股价反弹,新合约由于没有或内在价值很少跟不上涨幅,这就会导致虽然股价回到原位,但由于下移了卖沽,期权这边还是亏损的情况。

2,首选往远期移,至于什么时候移,我个人看法主要看theta,如果近月合约的theta已经不如远月大的时候,无论当前合约是否盈利,都应该考虑移仓问题了。

3,由于远期vega更高,理论上升波时同行权价的远近合约价差应扩大,此时我认为也可以考虑移仓远月。

DrChase - 可以少赚,但求不赔。

赞同来自: whinbunlee 、chrisharn 、壹玖捌 、neptunus

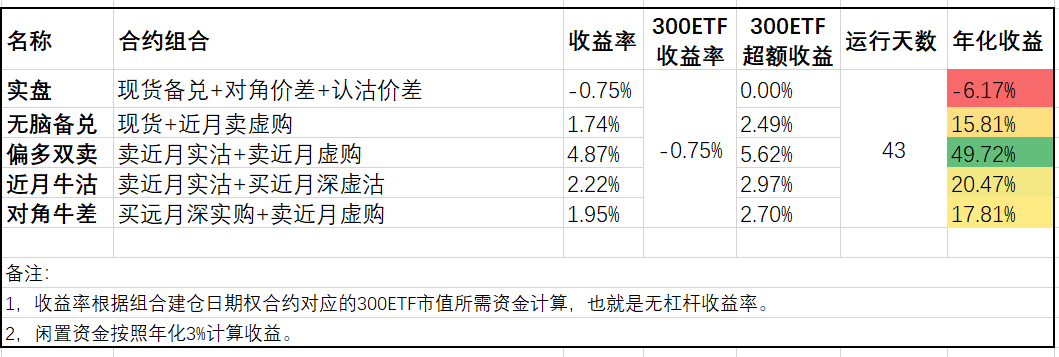

可怜实盘又扭盈为亏了,主要因为还持有不少50ETF现货。我开出的卖沽包含的时间价值约为750元/张,理论上可以抗7.5分钱不利方向的移动,至少到期前300ETF保持在4.92元以上,我的卖沽是不亏的。

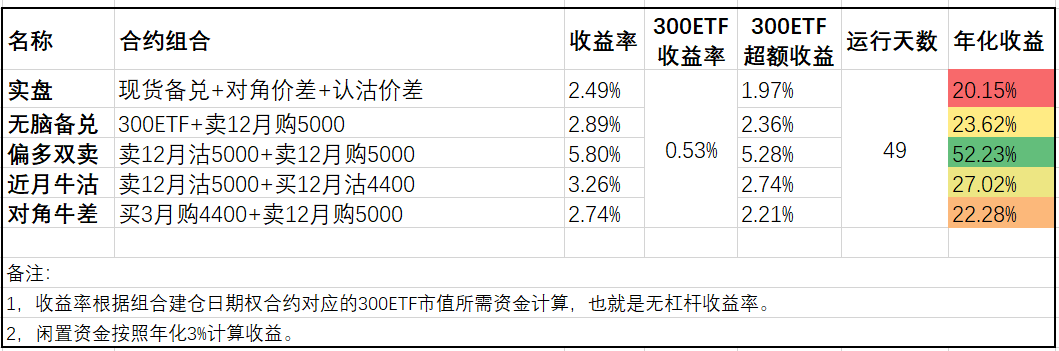

模拟盘方面,下跌的日子可以看到对角牛差相对备兑又展现出更抗跌的优势,而近月牛沽虽然当月组合已经浮亏,但由于上个月的盈利积累目前依然领先。

DrChase - 可以少赚,但求不赔。

赞同来自: neptunus 、whinbunlee 、壹玖捌 、bluebird90350 、milan16 、 、 、 、 、 、 、更多 »

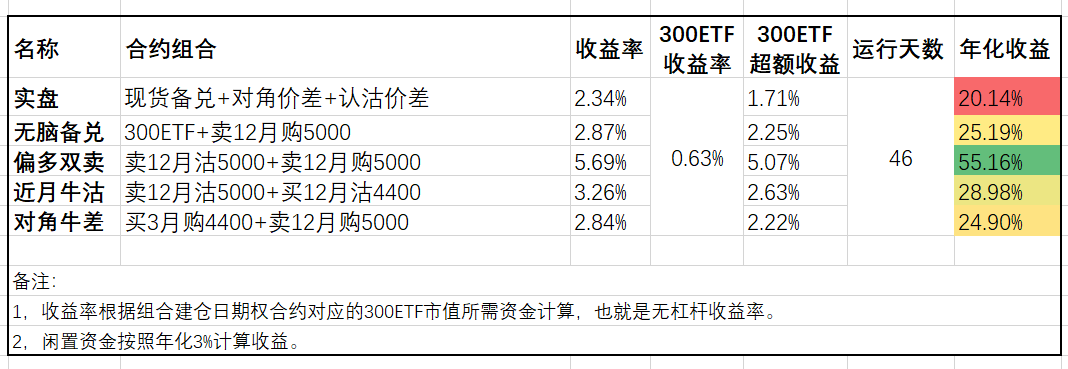

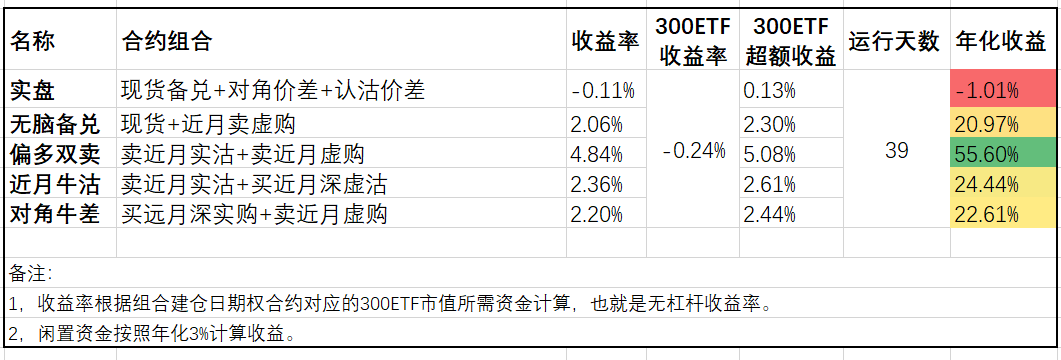

模拟盘方面双卖继续领先,牛沽紧随其后。

实盘方面,对于今天开仓的牛沽的操作逻辑,暂时设想的是永远持有theta绝对值最大的卖方合约,不过这里涉及一个移仓阈值的问题,不希望太频繁的操作,慢慢摸索吧。

DrChase - 可以少赚,但求不赔。

赞同来自: neptunus 、milan16 、whinbunlee

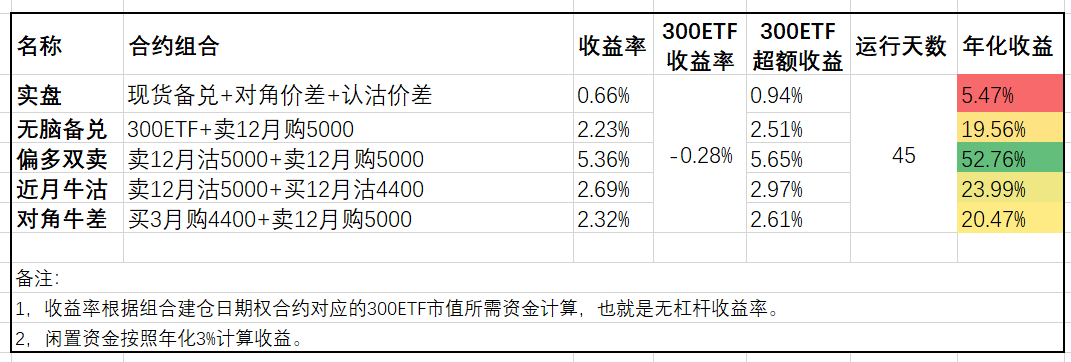

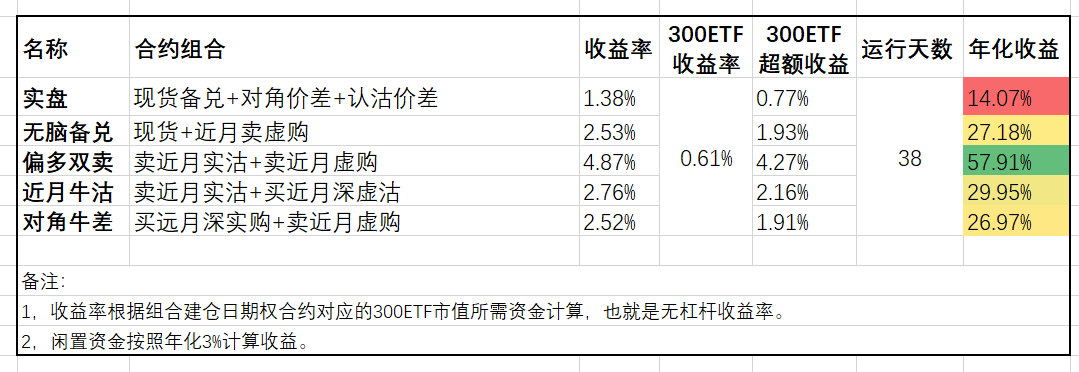

卖5000沽+买4400沽

我目前的持仓逻辑是卖时间价值最高的合约然后用废纸买权保护,不打算赚方向的钱,主要吃时间价值的衰减。本身不是什么成熟的策略,我也没看到相关的回测,什么时候移仓的逻辑我自己也在摸索。

京公网安备 11010802031449号

京公网安备 11010802031449号