Edge

Edge Chrome

Chrome Firefox

Firefox一开始我选择的是9月4400购,对比5250沽,无他,时间价值最接近,0.0232与0.0386。这样在1个月的时间内或许还能赢。

显然,标的价格越大于5.25,赢面越大。距离今日收盘4.905的价格,5.25大约是涨幅7%。

后来对手觉得4400购有点赖,要求至少4600购,有点道理。

这比赛显然买购是有点劣势的,想了个规则如下:

1.4600购,5250沽对比,盈利多者胜。

2. 时间定为2个月内,如果期间510300任意一日收盘股价一直维持在[4.6,5.25]之间,则2021/10/22日收盘终止;若某一日收盘股价超过[4.6,5.25],则当日收盘比赛终止。

3. 经过与@建凇 讨论,不允许出现多余合约,只允许买购/卖沽平仓开仓。

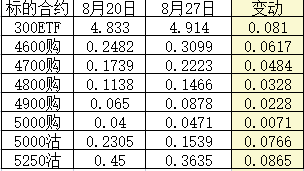

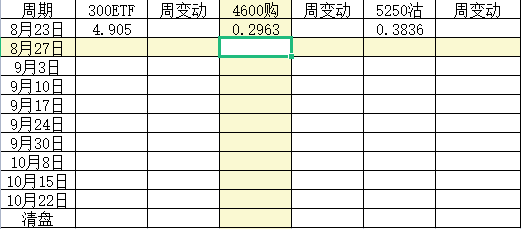

贴出2021/8/23各9月300etf合约收盘价与时间价值,当日波动率21.36(@建凇 主贴有来源),不低不高。

4400购 0.4818 -0.0232

4600购 0.2963 -0.0087

5250沽 0.3836 0.0386

4400沽 0.0077 0.0077

----------------------

新增彩蛋:在2021/10/22之前的任意交易日(定为T日)510300收盘价高于(不包含)5.25元,@建淞 给出另外100个金币答谢参与这个帖子的网友。发放方式做如下约定:凡是在本贴发表精彩中肯评论者,凡是参与竞猜5.25元能否达标的选手(只要预测正确,到不了也属于获奖)均有机会获得金币,但仅限于前100位哦。最终解释权在@建淞。

竞猜内容:9月22日11点30分300ETF收盘价是否高于(含等于)4.8元。

活动缘起:这几年我在期权交易方面获得的一些进步和成绩不是靠书本教材而主要来自实战以及与论坛网友互动,所谓集思广益是也!这正好从侧面印证了论坛名称“集思录”的内涵价值。所以我本人越来越喜欢了这个网站。

做为期权交易的小众群体,我自己帖子里汇聚了一批以卖方策略为主的同好,而论坛上大部分新手习惯做认购买方,也经常爆出亏损累累的帖子。因此这个PK帖就试图对比买方和卖方在一个阶段的静态成绩,揭示双方获胜的最佳时点环境以及如何选择期权合约,给新手一些参考和启发。

为活跃气氛,吸引更多期权同好关注,我用短线组合的盈利设置100(+90)金币用于本次竞猜。

竞猜截止日期:从本帖发布后到9月3日(周五)下午3点收盘截止,所有参与者均为入选竞猜者。

获奖方式:100金币由最先发帖的100名获胜者分享。比如50名猜中,每人2枚。150名猜中,前100名每人1枚,(我保留追加金币的义务)。

忠告:各位知道,我的实盘帖子比金币有更高含金量,所以请大家珍惜ID,不要为了金币弄虚作假。

说明:选择4.8元竞猜的理由很简单,过了4.8元,我的认购牛市价差组合整体获利。到不了4.8元,我的卖购获利。

赞同来自: tuyaoqing 、callput 、whinbunlee

多头支出28000元,空头累计收入11500元,净支出16500元。

赞同来自: abc87250 、whinbunlee 、壹玖捌 、长沙君 、neverfailor 、 、 、 、 、更多 »

如果做5250沽的高抛低吸,难免会被评论为卖弄短线水平,做对了无人喝彩,做错了会影响PK大局。所以这一次新开仓位做期权组合策略,盈亏自负。

补充一句非凡尔赛语句:如果侥幸盈利,会给本帖增加100个金币(合计190个)用于答谢互动网友。

开平仓都按照惯例实时发布,单位10手。

赞同来自: 好辣K 、风收益险 、赚钱买房 、Syphurith 、聚雪 、 、 、 、 、 、 、 、 、更多 »

股价下跌,做错方向的期权交易员会有怎样的应对手段呢?

A:择时下移行权价。大部分投资者就是采取这个方法的。买购的通过向下移仓保证期权脱离虚值归0风险,卖沽的获得更多时间价值缓冲。当然,两者都必须付出增加支出这个代价。

B:以不变应万变。这其实也是我个人的观点。理由是,在期权到期前,股价反反复复,如果最后股价又回升回来,那么很多移仓交易属于无效的频繁折腾,增加损耗或者支出。

昨天,ID @yxxll123 MM给我们提供了选择C。

C:卖沽者利用下跌向上移仓!实战表现为把自己持有的卖5000沽转为卖5250沽。

这种反其道而行之的方法估计如果是我提出来,立马会遭遇很多嘲讽,希望各位看官保持风度,善待这位MM。

在下跌后卖沽者向上移仓,结果就是放弃更多的期权时间价值,获得收入,期待股价后期反弹,争取更多内在价值的盈利!

用网友的一句话就是:一旦反弹,5250沽更能够跟足股价!

这就是让我打赏的原因。

很显然,会有网友说,那如果判断错误,股价继续下跌呢?没关系的。面对下跌,认沽期权都是加大账面浮亏,换仓并非增仓,损失不会加大,只不过少了些缓冲而已。但如果判断正确的话,股价反弹之后,再把5250沽换回5000沽实际可以有套利的效果!论坛上可转债轮动成为主流,那么期权合约切换其实也属于轮动。我们也看到还有网友专门执行认购移仓大法也是一样的。

事实上,我前面在自己公众号里研究过,平值认沽合约时间价值最大,但买卖双方的争夺也非常激烈,最后结果很可能是双输。就是说,买沽者付出非常多的代价没得到便宜,卖沽者赚到了时间价值却失去了内在价值。我自己的实盘体验也如此,操作5250沽的波段比5000沽持仓收益大不少,5000沽最大的坑就是误认为时间价值最大,潜在收益可观,实际看得见吃不到!

过去有句老话,行家一伸手就知有没有。这个帖子前面有不少精彩观点的碰撞,但都是就事论事,缺乏前瞻。这场PK本身意义不大,因为每个人认知水平和自己把握工具的能力不同,所以选择多元化是很正常的。我自己卖5250沽已经持续大半年了,有自己的盈利模式和风控水平,也并不要求所有人接受我的方法和策略。现在被逼上梁山,主动参与PK,实际是开设一个招贤台,通过网友互动能够获得更大的提高,现在果然成功了!

这里同时转载论坛达人 @资水 兄昨天的一段发言,可以说表达了我的心声。所以我现在收获满满,自己成为了论坛最大的“既得利益者”:)

谁水平有多高,方法靠不靠谱,大概盈利怎么样,看他几句发言就大概有数,蒙不了人。有些顶尖高手只有只言片语,却能让人感受到深邃的思维,精准的判断,和长期实战凝练的操作。

投资者的水平是有明确分级的,就像站在台阶上的人捧着水杯,高阶的清楚地看到低阶的杯里有多少水,低阶的看高阶的只能看到杯底。你不知道谁是高手,只因为你还站着比较低的台阶上。

赞同来自: neverfailor 、neptunus 、chenxiongys 、家在淮河边 、Syphurith 、 、 、更多 »

PK观感:我本人做为参赛方的感受是,短期获利做波段太重要了。眼前利益比TMD远期收益更实在,不是吗?

事实上,楼主和我昨天都有判断,短期可能下跌,因而真正的实战肯定比这样的傻傻拿住要好许多。

不过,现在的列表数据更值得观摩。工具其实不重要,更重要的是如何对待持仓!

赞同来自: neverfailor 、一场意外 、Syphurith 、whinbunlee 、power827 、 、更多 »

短短两天经历了单边上涨和横盘整理两个小形态,未来等补充下跌形态后,就可以更加明确了。

虽然这只是万里长征第一步,但此前只要有网友点评认为这些合约选择是不合适的,那么这位网友第一轮就该被淘汰了。因为如果你选择了这三个合约,今天已经可以获利平仓,兑现利润了:)

股价起起落落,市值潮涨潮落,心态七上八下。接下来考验的是持仓还是兑现的权衡。虽然,用小学三年级算术可以计算盈亏,但人性的贪婪和恐惧,大学六年级水平也未必做得好!

PS:写给楼主,你的表格“盈亏”栏建议改成“10手盈亏”,这样数字更直观,也更精确。

赞同来自: 如此自然 、blacsheep 、laputan 、钟爱一玉 、whinbunlee更多 »

我还喜欢看盘途中去浇水,然后和薄荷和番茄聊聊天呢,劝说它们好好长。然后再骂骂老天爷,怎么总是狗屁破天气。很无聊吧,哈哈!!!

回测这种事情,我以前没少干,是需要的,但是更有趣的是实际的过程,在到达那个目的地之前。

有多少宏观影响出来吓唬人。

有多少突发的天鹅啊,犀牛啊,啥啥的。

有多少奇奇怪怪的噪音出来扰动。

即便是持仓到最后,一动不动,持仓本身也是一种操作,中间也花样特别多,可能你会干很多蠢事儿,也可能有自以为傲的幸运获利。

难得大家一起来享受这个过程嘛

赞同来自: 坚持存款 、jjssllbeta 、日拱一厘 、newsu 、人来人往777更多 »

我给予点赞。理由如下:

1:很多有实战经验的选手都明白反弹初期卖沽获利率高,但还是要和我争论个水落石出,怎么办?

2:某位网友每次看到我卖5250沽就质疑为何不做股指期货?事实上我没有期货账户也不会去开户,怎么办?

3:教科书最大的灌输理论是买权收益无限,卖权收益有限。可是现在看到不少网友不约而同指出,做期权哪里有长持不动的,必须根据股价变动反复调整更换合约呀。既然如此收益无限就必须打折扣了,只有神仙才会把期权交易变成银行ATM吧。

4:最大的问题在于:收益无限是基于一个远期的预期,而收益领先却是可以把握的当前现实,事实上很多投资者格局高远舍近求远,而只有我这类投机分子注重眼前利益。可是谁保证远期的不是过山车呢?

这场对赌刚开局,其实我的总结已经完成了。

赞同来自: yxxll123

而在这个守擂和攻擂的模拟比赛中,如攻擂方可以象实盘中那样应对市场做出操作,而守擂方只能被动同步跟随(攻方平,守方也平,攻方再开买4600购,守方也再开卖5250沽),则攻方可以在隐波上升到相对高位的时候平仓,而在隐波下降到相对低位时开仓,则守擂方必败无疑。这时隐波的高低完全由攻方说了算,只要算准价格对自己有利,就操作,反复几次,攻方就可大举胜出。

明白这一点,就知道由于规则明显对守擂方不利,故本人全仓押攻擂方胜。

当然,如果攻擂方由始至终都不操作,而死守到期,由于到期标的超出4.6-5.25的概率相对较少,则本人全仓押守擂方胜。

从表面看,的确是赌的股价波动空间。但是,如果突破上限,两者最终考验的是人性!

假设5.25元到来,5250沽卖权归0,需要考虑重新开仓。此刻股价高位,IV也会较高,认沽溢价其实是不小的。而4600购此刻反而面临折价可能,另外期权价格0.65元,潜在杠杆已经没有多少了,所以投资者现实选择也该止盈,重新开仓更高行权价。

在不考虑下跌风险情况下,未来大家其实是重新回到同一起跑线的,并非一定是认购胜出的。

只有一种情况,短期直接暴涨冲过5250,但我已经提前说明了,是跟随挑战者操作的。对方继续持仓,那么我这边就向上移仓(其实也等于前面合约获利了结呀),比挑战者多了现实的现金收入。

所谓卖沽收益有限指的是静态一次性操作并到期,而实战没有人规定不可以上移行权价呀。

昨天我就说了,股价到5.25元之后,次日上市6250合约,这个价是否等于无限收益呢?其实是一样的。

上涨则卖沽时间价值增加、买购时间价值减少,卖沽胜。下跌则卖沽时间价值减少、买购时间价值增加,买购胜。

ps:我认为跌破4.6或者涨破5.25敲出,大概率不会发生,只有到期看结果了。神棍一下,预计到期移动方向为向下,买购胜。

赞同来自: neverfailor 、建淞 、Syphurith

但也请所有吃瓜群众,在过程中讨论应对方法,毕竟这才是很多人感兴趣的。

讨论范围,不用限定于打赌限定的规矩。

花里胡哨的招数,都请讨论

赞同来自: neverfailor 、whinbunlee 、赚钱买房 、yxxll123

为了完整体现本帖思想,做为发起人做如下说明:

1:我的本意是挑战一下买购收益无限损失有限,卖沽收益有限损失无限这个传统理论。

2:众所周知的是,买购成本相对少,卖沽需要保证金,因此本次挑战不是考核投资收益率而是挑战绝对盈亏水平。合约选择方面,卖沽5250是我自己春节之后的实盘,7月份期待归0而不得,现在属于被套合约。选择4600购合约是充分考虑投资者实战可接受程度。(绝对支出相比4400购之类要少,流动性强一些,未来换月移仓滑点小一点。等等)我强调的是实战演练而不是理论研讨,当然,挑战结束后我会用4400购来复盘。

3:按照大家约定,2个月内股价下行到4.6元,上行到5.25元,挑战终止清算。毕竟没完没了的移仓,最终其实卖方是赚便宜的。如果股价在4.6-5.25元区间波动,那就可以看看期权工具的优劣了。问题是,每个人都知道买方和卖方的优缺点,但股价后期波动,隐波变化是无法预知的,所以这个对赌才显得有意义。比如说,股价上行到5.25元之后,认沽可能出现溢价抗跌,认购出现深度折价,此刻传统理论将反复被质疑。另外,如果突破5.25元,也可能是假突破,理论上认购收益无限,但持有人会有恐高落袋为安心理,所以我是怀疑收益无限这个理想真的能够支撑期权投资者继续坚定持有的,而卖沽方有天然的止盈能力,可以做到别人贪婪我戒贪。从当前4.9元起步,真能达到5.25元,超过7个点的波段收益其实很可观了。

4:实盘(虚拟盘)建立之后,就是操作问题。很显然,高手摘花飞叶,任意工具都可以实现好收益,所以这次我不参与短线交易,就用下面一张图记录静态实值变化。这一方面显示我本人成竹在胸,其实也符合大多数网友的实际。毕竟能做高抛低吸的选手无法普及。但我认同楼主的看法,买购本身在和时间赛跑,必须做短差提高成绩。因此,我补充一个成绩测算情况,就是楼主自己操作认购的波段同时,卖沽方同样参与虚拟交易,这个由楼主提供数据即可。这是一个动态化运作模型,事先无法明确,需要楼主搞一张列表,记录买购和卖沽短差成绩并积累,期末和我的静态数据表比对即可。

5:关于股价上行达到5.25元以后,我承诺发放100金币答谢本贴参与网友,发放方式我想做如下约定:凡是在本贴发表精彩中肯评论者,凡是参与竞猜5.25元能否达标的选手(只要预测正确,到不了也属于获奖)均有机会获得金币,但仅限于前100位哦。

6:欢迎各路朋友继续高谈阔论,发表精华意见和建议,我们随时可以跟进修正。

赞同来自: smallrain3 、壹玖捌

毫无疑问,没有大涨,以及大涨的初级阶段,卖沽大概率完胜认购。

认购要超过卖沽,一是连续上涨阶段的中后期。二是卖沽过了冲刺阶段之后。

简单地说,卖沽是短跑高手,认购是马拉松的牛人。

如果只是短跑,不用看,百分之九十九点九九,卖沽胜出。剩下万分之一的机会,就是最后结束时,认购正好有机会来个冲刺,借助短暂的异常升波

京公网安备 11010802031449号

京公网安备 11010802031449号