Edge

Edge Chrome

Chrome Firefox

Firefox在商业世界的历史长河中,每一次技术革命的破晓,往往都伴随着资本市场令人眩晕的狂热。当下的美国股市,正处在一个需要我们停下来、用冷水浇头并重新审视的时刻。

一、美股“高处不胜寒”

要确认我们是否身处泡沫之中,最诚实的是数据。让我们越过情绪的喧嚣,直视两张最能反映市场估值的图表。

第一张图,是被称为“股市估值终极标尺”的巴菲特指标。

它的逻辑简单明确:一个国家的股市总市值,不应长期大幅脱离其创造实体财富的能力(GDP)。

从图中我们可以看到,截至2026 年 5 月,美股总市值占 GDP 的百分比已经飙升至令人窒息的237%。即便采用将美联储总资产(TA)纳入考量的“优化版指标”,这一比例也高达196%。

这是什么概念?目前的237%比例属于美股被严重高估的情形。

你会发现,当前的位置不仅直接突破了2021 年疫情大放水时期的峰值,比2008年金融危机前的估值还要高得离谱。

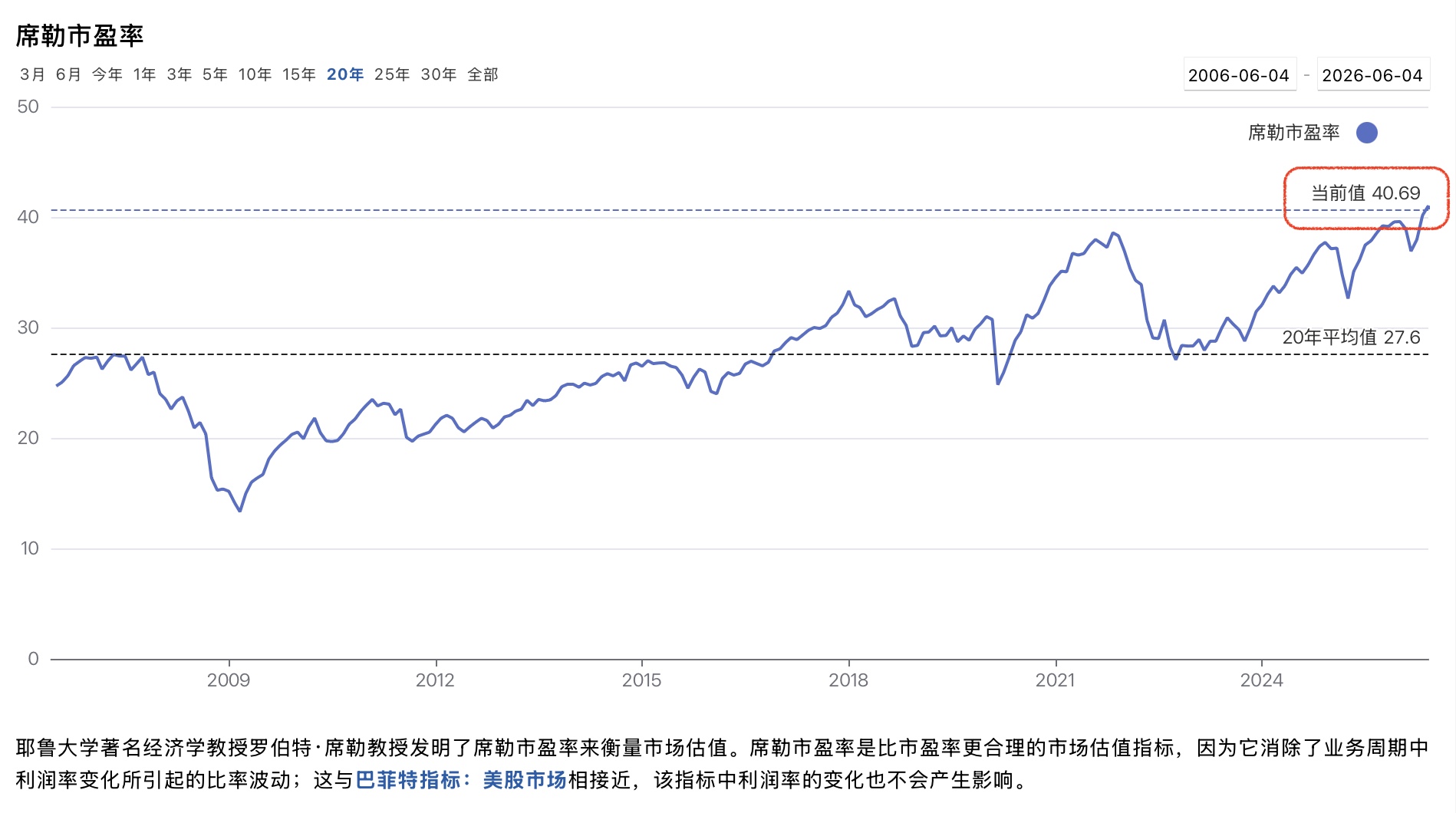

第二张图,是消除了经济周期利润波动干扰的席勒市盈率。

由诺奖得主罗伯特·席勒发明的这个指标,使用过去 10 年经通胀调整后的平均利润来计算市盈率,被公认为比普通 PE 更客观。

图表显示,当前的席勒市盈率已经攀升至40.69。

要知道,在过去20 年的绝大部分时间里,40 倍以上的席勒市盈率在历史上极为罕见——上一次达到类似甚至更高水平的,正是 2000 年互联网泡沫破裂前夕。

这两张图表相互印证,向我们描绘了一个确凿的图景:

美股正处于历史上最严重的高估期,甚至在某种程度上,狂热程度已经超越了千禧年的那场世纪大考。

更令人警惕的是这种高估的结构性畸形。

本轮泡沫的结构性特征表现为极端的核心资产集中度。当前,仅美股前十大标的(若计入估值急速膨胀、即将在年内或不久后上市的SpaceX、Anthropic,以及潜在的OpenAI)的总市值就已达到了惊人的31.76万亿美元。

这前十大超大型企业加上AI概念核心个股,合计吞噬了美股超过36%的总市值,跨过了三分之一的绝对红线。

这种由少数几家巨头撑起的繁荣,甚至超越了2000年思科、通用电气等巨头并立的集中度,意味着一旦核心AI叙事出现裂痕,整个美股大盘将面临系统性的重心下移。

二、一场名为AGI 的豪赌

AI泡沫真的存在吗?我们需要翻开科技巨头们的账本,看看这台烧钱机器运转到了什么程度。

1. 赢家通吃的 AGI 与不可逾越的物理限制

要理解当下市场的疯狂,我们需要将驱动力分为需求侧(远期目标)和供给侧(现实约束)来看。

从需求侧看,巨头之所以陷入疯狂的资本投入,是为了争夺那个“赢家通吃”的未来。

他们坚信,人工通用智能(AGI)一旦跨过某个阈值,最强大的模型将形成降维打击。落后者不仅会失去市场份额,甚至会彻底沦为时代的附庸。

在这个逻辑下,当前的烧钱被视为必须支付的“生存税”。

但从供给侧看,硬件的逻辑截然不同于软件,软件可以无限复制,边际成本极低;但当前资本市场热捧的GPU、存储、光模块等 AI 基础硬件,是实打实的制造业。

它们的供给受到硅片原材料、台积电先进封装产线和漫长扩产周期的严格限制。这正是相关的算力硬件股被爆炒的内因。

当几家美国科技巨头(也就是这些硬件唯一的终极买方)带着几乎无限的算力焦虑,撞上短期内极度缺乏弹性的物理供给,必然导致相关制造业公司的订单暴增,出现量价齐升的局面。

有限的产能对抗无限的渴望,这才是硬件被爆炒最初始的原因。

2. 算力竞赛的账本:触目惊心的“剪刀差”

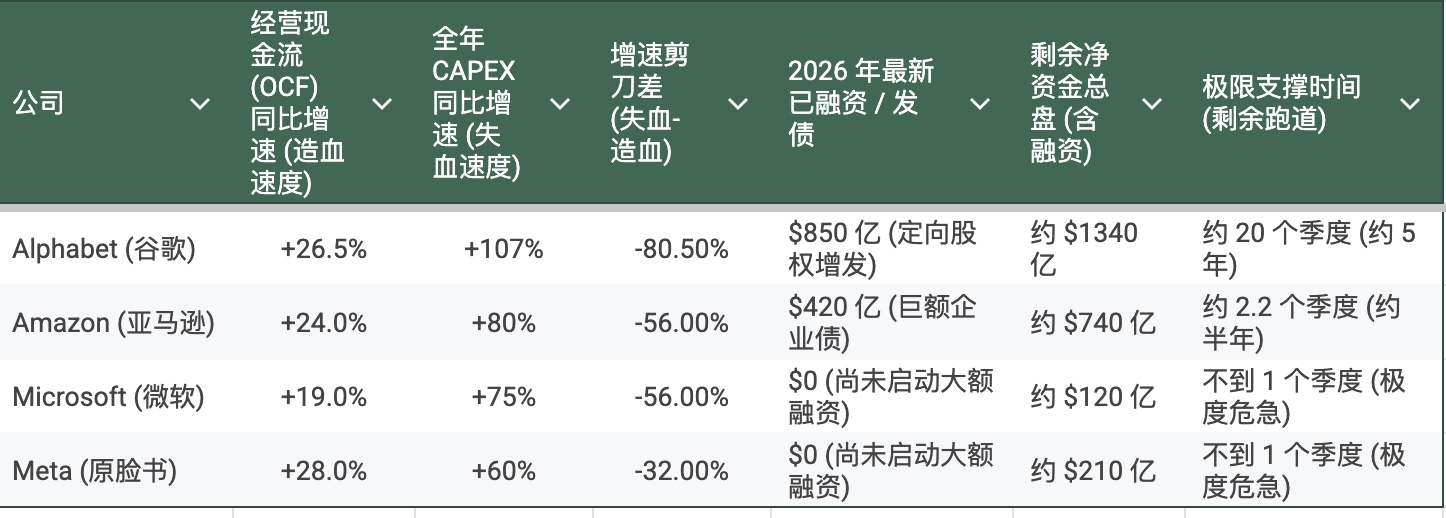

所有的热门硬件股票能涨多久,本质上取决于美股科技巨头们的资本支出(Capex)还能持续多久。当我们仔细拆解《AI四巨头现金同比增速和 CAPEX 同比增速》这份表格时,一组令人担忧的数据浮出水面。

在这场军备竞赛中,我们看到了造血能力与失血速度的严重失衡:

造血速度(OCF增速):谷歌、亚马逊、Meta 的经营现金流增速保持在 24%-28% 之间,微软稍弱为 19%。这原本是极其优秀的成绩单。

失血速度(Capex增速):然而,这四家公司在全年资本支出上的增速却如同脱缰野马。Meta 最低也达到了 60%,微软 75%,亚马逊 80%,而谷歌更是飙升了惊人的107%。

两者相减,形成了一个巨大的负向“增速剪刀差”:谷歌失血比造血快了80.5%,亚马逊和微软快了 56%。

这意味着,巨头们通过传统主业赚取现金的速度,远远赶不上他们购买英伟达 GPU 和建设数据中心的速度。

基于这份真实的财务困境,我们引出以下判断:

判断一:巨头们的账上现金正面临枯竭危机,必须向外求援。

从表格最后的“极限支撑时间”来看,如果不进行大规模外部输血,微软和Meta 现有的净资金支撑不到1个季度就会告罄,处于极度危急状态。

即便是老牌电商帝国亚马逊,在未发债前其支撑时间也岌岌可危。

融资,已经成为它们维持军备竞赛的必然选择。

我们看到谷歌被迫定向增发850 亿美元,亚马逊发行 420 亿美元巨债。

至于即将上市的 Anthropic,即便顶着无上光环,上市后也势必需要通过各种路径进行史诗级的持续融资。

判断二:自由现金流(FCF)被大幅压缩,现有估值严重透支未来。

在经典的DCF(现金流折现)投资模型中,企业的价值等于其未来自由现金流的折现之和。

当疯狂的资本支出吞噬了绝大部分经营现金流,意味着留给股东的当期自由现金流(FCF = OCF - Capex)正在急剧缩水。

市场依然给予它们极高的市盈率,本质上是在为未被证明的AI 暴利买单,泡沫的形态已经十分清晰。

3. 赚钱速度能赶上烧钱速度吗?

巨头们的变现路径(云算力租赁、Copilot订阅、AI 赋能广告)真的能在短期内填补数以百亿计的 GPU 采购窟窿吗?

AI巨头靠自身业务赚钱的速度,真的能超过现金枯竭的速度吗?逐一审视其三大核心商业支柱:

云业务:

尽管云业务营收同比在增长,但其本质变为了“重资产租赁”模式。巨头购买高昂的GPU组建算力池,再零售给中小企业和开发者。

这一模式的资本回报率(ROIC)正在因算力供给增加、租金价格战隐现以及高昂的折旧费用而急速摊薄。

订阅业务:

B端和C端的AI助手订阅虽然能提供稳定的现金流,但其背后隐藏着巨大的单次推理成本。

用户使用频率越高,巨头付给服务器的算力成本就越高,这使得AI订阅业务无法像传统软件(SaaS)那样享受“零边际成本”的红利,毛利率受到严重压制。

广告业务:

作为谷歌和Meta的传统奶牛,广告收入的景气度直接受宏观经济总盘子和全球GDP增速的制约,无法实现指数级跨越。

同时,生成式搜索正在颠覆传统的点击广告模式,甚至对巨头自身的商业根基造成左手倒右手的内耗。

近期新闻中,谷歌高管频繁放风称“2到 3 年内就能实现 AGI”,我们不禁要问:

这究竟是基于坚实技术突破的真实预判,还是一种为了安抚华尔街极度焦虑情绪而进行的“预期管理”?

在没有明确答案之前,这种投入产出比的严重失衡,就是一个不断膨胀的风险敞口。

三、流动性隐忧:一条危险的“影子银行”之路

当我们把视角拉高,会发现一个值得警惕的趋势:随着科技巨头越来越多地借助发债、定向增发等手段来进行AI军备竞赛,他们的运作模式正在发生微妙的异化。

不可否认,他们目前距离真正的流动性危机还有一段距离,但不可忽视的是,他们正走在一条与高杠杆房地产公司、甚至“影子银行”越来越像的危险之路上。

让我们看看这条路径的底层逻辑:

通过巨额融资(如同房企拿地)——投入庞大的前期资本建立数据中心(如同建楼)——期望在未来通过AGI带来的生产力跃升赚取高额利润(如同高价卖房回款)。

这条路的隐患在于,它对未来的容错率极低。

如果预期的“房子”(AI革命性应用)卖不出去,或者造出来发现只是个不够聪明的聊天机器人,那么前期投入的庞大折旧和融资利息就会反噬自身的现金流。

尽管它们现在依靠强大的主业依然能在华尔街呼风唤雨,但随着融资工具的频繁使用,风险正在累积。

这不禁让人联想到我们经历过的房地产资金链问题,甚至是2008 年由于底层资产高估而引发的风暴。

虽然不至于马上崩盘,但这条依赖外部流动性输血的基建狂魔之路,无疑是充满了暗礁的。

四、泡沫还能持续多久?

坦白说,去猜测泡沫破裂的具体时间点,无异于火中取栗。约翰·梅纳德·凯恩斯曾有一句名言:

“市场保持非理性的时间,往往比你保持不破产的时间更长。”

当下狂热的背景——大而不倒的巨头们为了生存必须硬着头皮把这场军备竞赛打到底。

只要资金链还没有彻底断裂,只要新的融资还能接续,这场盛宴就随时可能因为某个新模型的发布而再掀高潮。

因此,对我们而言,真正重要的不是去猜顶部在哪里,而是如何在这个确定的“超级泡沫”中自处

巴菲特指数要动态的看,美股现在大量企业的盈利是全球的,很多甚至占到一半,还有很多国外的公司在美股上市,这个和十年,二十年前不一样。要算也要剔除这两部分再算。

- 全球营收存在了很多年,已经不够成边际变化。相反,应该注意看巴菲特估值指标最近半年的斜率。

最近的变化来自于前十大权重股市值的快速上升, 比如 space X 的排名直逼微软。- 老巴的现金比例超过 50%,已经用半仓的资金说明了对美股的看法,每次嘲笑老巴的言辞越多,都是市场泡沫的风向标。席勒市盈率同理。

百岁老人经历过太多轮周期了。- 值得统计的是,每次老巴现金高点距离市场转折点的时间,这个也许 maybe 可以判断时间点。

赞同来自: Trading212

人啊总喜欢刻舟求剑。看过去美股的上涨基本都是靠着金融霸权潮汐式割全球韭菜才能保持着。过去几次金融危机,割了东南亚,四小龙,割了欧洲,割了日韩失去的三十年,按理说,差不多轮到要割老钟了。上次放老钟进wto养了那么多年,就是为了今天来收割的。结果突然发现tmd不对,这老钟怎么割不动。不管生物战还是金融战还是关税战,就是割不动。只能宰点身边的瘦羊先顶一下。至于能顶多久?谁知道呢。我的任期可只有四年哦,...任期只有四年的这种可好了 可珍贵了

赞同来自: Cogitators 、freetstar89 、djc354133 、幽灵资本 、LukeTao 、 、 、 、 、 、 、 、 、 、 、更多 »

美股崩大A死前面

小白律师 - 跨境证券律师

赞同来自: muddle2000 、chuxingfei 、KevinLe 、happysam2018 、白金牛 、 、 、更多 »

什么时候美国的滤镜破了,美股的泡沫自然也就破了。

赞同来自: hshpangpang 、有耐心的普通人 、jsfq 、boeing767 、chuxingfei 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号