Edge

Edge Chrome

Chrome Firefox

Firefox

我讲一个控股股东资金占用没还,去年摘帽的例子吧。

2018年10月,升达林业因控股股东升达集团资金占用逾9亿,违规担保近3亿被ST。

升达集团资金链断裂,债务违约,其股票抵押给了华宝信托。

2019年4月因财报无法表示意见叠加*ST,如果2020年4月的年报再次否定或无法表示意见,升达林业将退市。

后来升达集团自救失败,于2020年3月,股份法拍失败后(因价格倒挂),股份全部被划给了华宝信托,华宝信托成为第一大股东,升达林业变成了无实控人。

2020年4月披露年报,为保留意见,退市危机解除,但是仍因连亏两年被*ST(这里注意,彼时退市规则和现在不同)。

2021年3月因扭亏申请摘星,同年9月摘星通过。(不通过将被暂停上市?)

后来一直到2025年3月,原实控人江昌政父子判刑入狱。

2025年5月,升达林业申请摘帽,后成功摘帽。申请摘帽公告这么写的:

其一,已不存在被控股股东、关联人等占用资金的情形。公告显示,2020年3月,华宝信托以司法抵债方式成为升达林业第一大股东,合计持有公司28.33%股权。截至本公告披露日,升达林业无控股股东、无实际控制人,且不存在被控股股东、关联人或者第一大股东占用资金的情形。

其二,“违规担保且情形严重”的情形已消除。公告显示,对于升达林业违反规定程序对外担保的案件,升达林业在相应案件项下的担保责任已履行完毕或相关担保合同已被法院生效判决判定无效,升达林业对应担保责任已消除。 此外,针对法院认定升达公司担保无效,但由于升达林业存在过错而应向相关债权人承担赔偿责任的情形,公司已根据法院判决及相关债权实际情况合理预估并计提相应预计负债,并采取司法程序进行追偿。

直至今日,仍有9.21亿元资金占用未追回

如果升达林业搁现在,铁定退市,因为现在的退市规则是,第一年财务类*ST,第二年财报审计意见如果出现保留意见、无法表示意见、否定意见,那么会退市。

声明:本文为作者独立观点,不代表任何他人或机构立场。文中分析基于公开信息,有可能因发布之后的情势或其他因素的变更而不再准确或失效,不构成投资建议或操作依据。市场有风险,决策需谨慎,投资者应自主判断并承担相应风险。

2018年10月,升达林业因控股股东升达集团资金占用逾9亿,违规担保近3亿被ST。

升达集团资金链断裂,债务违约,其股票抵押给了华宝信托。

2019年4月因财报无法表示意见叠加*ST,如果2020年4月的年报再次否定或无法表示意见,升达林业将退市。

后来升达集团自救失败,于2020年3月,股份法拍失败后(因价格倒挂),股份全部被划给了华宝信托,华宝信托成为第一大股东,升达林业变成了无实控人。

2020年4月披露年报,为保留意见,退市危机解除,但是仍因连亏两年被*ST(这里注意,彼时退市规则和现在不同)。

2021年3月因扭亏申请摘星,同年9月摘星通过。(不通过将被暂停上市?)

后来一直到2025年3月,原实控人江昌政父子判刑入狱。

2025年5月,升达林业申请摘帽,后成功摘帽。申请摘帽公告这么写的:

其一,已不存在被控股股东、关联人等占用资金的情形。公告显示,2020年3月,华宝信托以司法抵债方式成为升达林业第一大股东,合计持有公司28.33%股权。截至本公告披露日,升达林业无控股股东、无实际控制人,且不存在被控股股东、关联人或者第一大股东占用资金的情形。

其二,“违规担保且情形严重”的情形已消除。公告显示,对于升达林业违反规定程序对外担保的案件,升达林业在相应案件项下的担保责任已履行完毕或相关担保合同已被法院生效判决判定无效,升达林业对应担保责任已消除。 此外,针对法院认定升达公司担保无效,但由于升达林业存在过错而应向相关债权人承担赔偿责任的情形,公司已根据法院判决及相关债权实际情况合理预估并计提相应预计负债,并采取司法程序进行追偿。

直至今日,仍有9.21亿元资金占用未追回

如果升达林业搁现在,铁定退市,因为现在的退市规则是,第一年财务类*ST,第二年财报审计意见如果出现保留意见、无法表示意见、否定意见,那么会退市。

声明:本文为作者独立观点,不代表任何他人或机构立场。文中分析基于公开信息,有可能因发布之后的情势或其他因素的变更而不再准确或失效,不构成投资建议或操作依据。市场有风险,决策需谨慎,投资者应自主判断并承担相应风险。

1

shuifeng2009

- 修身齐家

- 修身齐家

赞同来自: laolii

@我想吃蛇羹

现在最大的雷不是面值退市,也不是非标。我最怕的就是这个,重整了,转债提前到期变为普通债,强制溢价转股。强制转股也会给小额本金兑付的,不然重整方案通不过,而且容易引起群体性事件,所以买个500以下问题不大。

1

赞同来自: JJ75531278

@时间的歌手

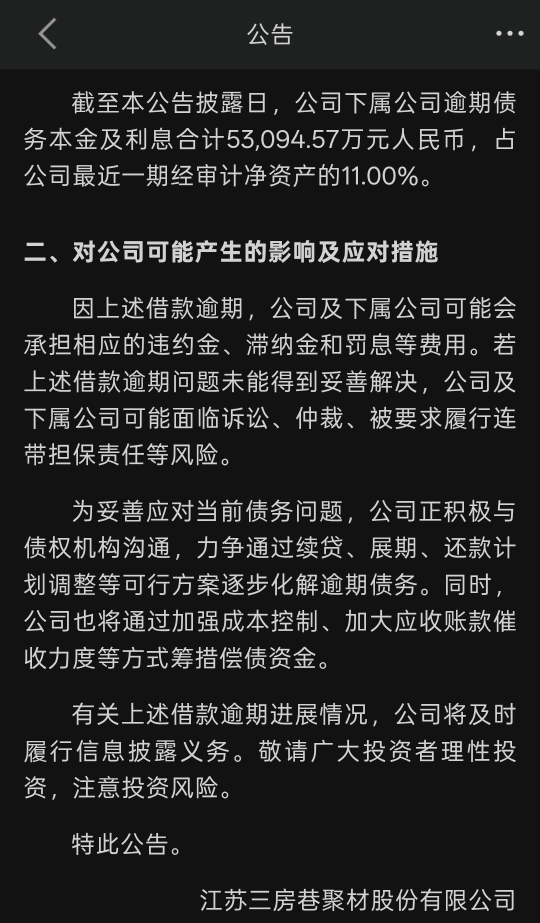

今天出了很多公告,又有新的逾期债务,对外担保99亿,感觉很危险了就多了3亿的逾期,还可以吧。逾期还有人愿意借1.8亿给上市公司。这种情况下,没有担保谁会借它啊。对大股东担保6亿,剩下的都是对子公司的担保。现在最好可转债也去要担保,同时敦促公司去找大股东解决占用,去晚了都给银行抢走了。

0

@shuifeng2009

我突然想到一个问题,三房巷集团手中三房的股权如果成了别人家的,那它就不是大股东和实控人了,那三房巷集团欠上市公司的钱岂不是不构成占用上市公司资金了,单纯的变成了债务债权关系。这笔30多亿的欠款大概率是回不来了,但会计上的性质认定却很重要。这就是我举升达林业例子想表达的,但是升达林业计提了占用资金全额损失,会所给了保留意见,如果三房不计提,是否会给无保留意见?这个不好说

1

shuifeng2009

- 修身齐家

赞同来自: boeing767

我突然想到一个问题,三房巷集团手中三房的股权如果成了别人家的,那它就不是大股东和实控人了,那三房巷集团欠上市公司的钱岂不是不构成占用上市公司资金了,单纯的变成了债务债权关系。这笔30多亿的欠款大概率是回不来了,但会计上的性质认定却很重要。

1

赞同来自: boeing767

@boeing767

https://www.jisilu.cn/question/521572?gopage-true__page-1__item_id=5457304#!answer_5457304

有老哥去参加股东大会吗,有什么内容?隔壁有一个去的帖子,可以关注一下

https://www.jisilu.cn/question/521572?gopage-true__page-1__item_id=5457304#!answer_5457304

1

赞同来自: 反思自己

@boeing767

从最新的拍卖公告看,冻结了也没影响银行把质押股权拿去拍卖啊

你的信息可能是错的,三房巷集团只质押给东吴建设12.184亿股,我没有查到有质押给稷盛投资的股份,公告中称“债务纠纷”,所以我认为只质押给国资12.184亿股。其它的都是零星质押给银行了。申请执行人中国光大银行股份有限公司无锡分行与被执行人江苏三房巷薄膜股份有限公司、三房巷集团有限公司金融借款合同纠纷一案,因案件执行需要,江阴人民法院将于30日后在京东网司法拍卖平台对被执行人三房巷集团有限公司持有的*ST三房(股票代码:600370)股票4,917万股进行公开拍卖。

三房巷集团的股份只是因为债务纠纷全部被冻结而已。

不要信豆包,坑死人。

中间有疑点,一是东吴建设注册成立两个月就和三房巷集团有合作来往;二是三房巷集团把三房股票于2026.2.10质押给东吴建设,当月26号就公...

从最新的拍卖公告看,冻结了也没影响银行把质押股权拿去拍卖啊

1

赞同来自: luckzpz

@boeing767

主要是太分散了,十几家银行加上两家本地国资这种拍卖方式导致了一个悖论,如果有资本愿意接盘,大散户就会抢着买,导致接盘的资本不能在好的价格拿到大量的股权。如果没有资本接盘,大散户自然也不敢买,就流拍。感觉脑子有泡。

1

赞同来自: 跑路皮皮

@shuifeng2009

三房目前最大的风险就是面退,现在的局面是:大股东所有股份都已被质押,也可以肯定三房不论能不能保住上市地位,上市公司都不会属于大股东了。对债权人来说,三房巷不退市,拿到手的股权就比较值钱也容易转让,如果三房巷退市了,那这个股权价值就要打骨折,损失惨重。所以,现在大股东对三房巷退不退市是无所谓的,跟它没什么关系。债权人(也包括转债持有人)想三房巷保住上市地位。对大股东也有影响,三方的股权拍卖了是用来还债的,退市了,价值大打折扣,卖不出钱,剩下的债还是要追着大股东要的。

1

shuifeng2009

- 修身齐家

赞同来自: 心系湖湘

三房目前最大的风险就是面退,现在的局面是:大股东所有股份都已被质押,也可以肯定三房不论能不能保住上市地位,上市公司都不会属于大股东了。对债权人来说,三房巷不退市,拿到手的股权就比较值钱也容易转让,如果三房巷退市了,那这个股权价值就要打骨折,损失惨重。

所以,现在大股东对三房巷退不退市是无所谓的,跟它没什么关系。债权人(也包括转债持有人)想三房巷保住上市地位。

所以,现在大股东对三房巷退不退市是无所谓的,跟它没什么关系。债权人(也包括转债持有人)想三房巷保住上市地位。

3

@luckzpz

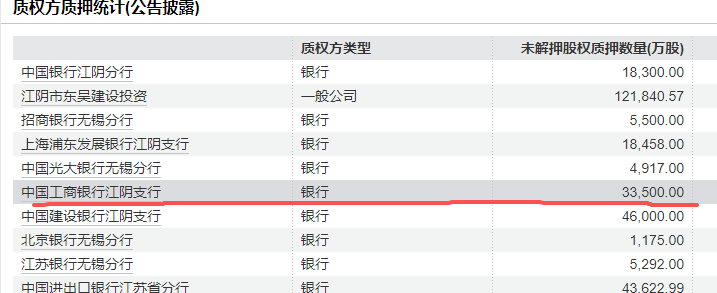

这3.35亿股应该是质押给工行的(下图):

像升达林业那样,2020年2月10日预告法拍,法拍价比二级市场价高很多,明显是不想让别人出价,3月10日流拍,3月12日就划给了华宝信托。留给华宝信托保壳的时间只有1个半月。

三房眼前最大的问题是面值;

其次是6亿担保必须解决,换实控人也不能不解决,目前这6亿担保尚未定性为违规担保。债权人是建行江阴支行,我查到大股东有4.6亿股质押给了建行江阴支行,不知道这和6亿担保有没有关系,如果有关系,那么处理掉这4.6亿股就解决了;

最后才是35亿关联方应收款,这35亿应收款目前还未被定性为违规占用,估计需要立案确定金额,或者自查先确定违规占用金额。参考升达林业做法,直接把收不回来的占款计提坏账,估计审计不会给标准无保留意见,债务豁免、其它资产抵债?总之我不认为国资或谁会像ST东时、ST新华锦那样,代偿35亿。

拍卖起拍价格1.18股权被拍卖,我理解是好事情,现在尽快和控股股东切割是最优解,具体要看接盘方是谁。

大股东所有的持仓都被冻结

压力山大

这3.35亿股应该是质押给工行的(下图):

像升达林业那样,2020年2月10日预告法拍,法拍价比二级市场价高很多,明显是不想让别人出价,3月10日流拍,3月12日就划给了华宝信托。留给华宝信托保壳的时间只有1个半月。

三房眼前最大的问题是面值;

其次是6亿担保必须解决,换实控人也不能不解决,目前这6亿担保尚未定性为违规担保。债权人是建行江阴支行,我查到大股东有4.6亿股质押给了建行江阴支行,不知道这和6亿担保有没有关系,如果有关系,那么处理掉这4.6亿股就解决了;

最后才是35亿关联方应收款,这35亿应收款目前还未被定性为违规占用,估计需要立案确定金额,或者自查先确定违规占用金额。参考升达林业做法,直接把收不回来的占款计提坏账,估计审计不会给标准无保留意见,债务豁免、其它资产抵债?总之我不认为国资或谁会像ST东时、ST新华锦那样,代偿35亿。

0

@nani101

违规资金占用的主体必须是控股股东或实控人,如无实控人,则是第一大股东。如果不是这三种股东,那么就不是违规资金占用。

具体看上交所规则第9.8.1条:

https://www.sse.com.cn/lawandrules/sselawsrules2025/stocks/mainipo/c/c_20260424_10816589.shtml

违规资金占用的主体必须是控股股东或实控人,如无实控人,则是第一大股东。如果不是这三种股东,那么就不是违规资金占用。

具体看上交所规则第9.8.1条:

https://www.sse.com.cn/lawandrules/sselawsrules2025/stocks/mainipo/c/c_20260424_10816589.shtml

京公网安备 11010802031449号

京公网安备 11010802031449号