Edge

Edge Chrome

Chrome Firefox

Firefox

回顾2025年,由于跨境etf盘中盘前都越来越卷,主要体现在机会减少但参与人数增加,收益率相比去年肯定是下降的,以最大资金效率3000w为标准,收益1250w左右,其中盘前收益约450w.盘中收益约800w,。只统计跨境,不包含北交所国债逆回购A股etf套利等收益,更不包含指数增强等贝塔收益。

展望2026年,不卷盘前卷盘中,盘前保持佛系,耐心等待交易所新规落地实施,有变化才有机会,80%的席位依旧是饿死回不了本的。盘中机会继续保持优势,不怕卷就怕空间越来越少,尤其是盘中大幅度拉升的机会次数越来越少了,2026年跨境盘中的机会将会屏蔽淘汰掉相当多的投资者。

新年的两个简单的愿望,1希望每年套利收益不低于8位数 2希望水龙兄中标跨境高溢价品种,这两个愿望实现难度我感觉应该都不算大,尤其第一个,我只是怕大环境万一突然更加恶劣,预估保守了一些,但我肯定是这个赛道珠峰8000米以上的选手,要没机会大家就一起干瞪眼。水龙兄是我来集思录认识的第一位网友,此人为人正直热心,讲仁义,帮我新手解除禁言,后来熟悉了还帮我推荐了某个券商,中了巴西etf赚了大几十万,与很多潜水鸡贼满嘴跑火车假深沉只索取不分享的套路型选手形成鲜明对比,人性本如此能理解,随着会玩的人越来越多,为了维持我的优势,跨境这个赛道被迫加速卷起来,2025年生态环境就逐渐发展成了底仓套利模式,2026年如果更卷,我将和水龙兄还有其他同频小伙伴联合启动核弹对轰计划。其他伙伴就先不列举了,全都在微信里了,以后有机会再一一介绍说说这两年和每个人的故事,感叹二级市场真的是江湖啊!

对 都是比的一号单 但是也有的通道不是1号单先到交易所的 这个是最新的发现规律 原理应该是2号单先发出去了 而不是2号单比1号单跑的快是不是多网关并发的,有的时候是1-5号并发,然后1号被关了反而2号先到吧。

赞同来自: 海浪9999

老哥,不如名师指路 这个话虽然有一定的道理,但是像不像自媒体、卖课的话术的味道,哈哈哈老兄,你这话对,也不对。怎么说呢?成功确实主要靠自己悟,所谓师傅领进门,修行看个人;所以我在总结水龙兄弟的成功时,把他个人的品质也是放在第一位的;但另一方面,人生苦短,名师引路可以极大的缩短摸索的过程;所谓千里马常有,而伯乐不常在。试想,如果不过二十年前,有人引我来集思录,我怕还永远在追涨杀跌的股海中沉浮或者已经沉溺。

有一类信息,是越传播价值越大,比如防疫、防传染病的信息

有一类信息,是越传播价值越小,比如套利类的信息

当很多人知道了跨境ETF的套利的知识、规律,当前的这些知识和规律,逐渐失效,这些人的大多数还是赚不了太多钱,甚至赚不到钱,甚至还亏钱成了供养者,少数人继续迭代、挖掘了新的知识和规律,还是少数人赚

我认为,套利...

具体到跨境套利,由于暴利的存在,现在非常卷技术,拼信息,拼资源,普通人靠自己一个人去摸索实在太难,反正对我是太难太难,苦苦在门外摸索两年而不得要领。

赞同来自: nil320 、tongzhangji 、水龙啊 、riyuec

水龙兄见多识广,头脑灵活.意志坚定,又有名师指路...无论是个人能力还是投资机缘都是一般人无法企及的...我理解普通通道要成功,除了需要拥有您的那些特质外,还得是懂技术的 IT高手?不然就是达到有能力抢到普通账户里的第1单的条件都不会满足...并且好的公共通道因为它的公共属性(相比独立通道),还存在被竞争对手用低成本手段来各种手段封堵的可能,特别是中了之后还会存在有意无意暴露目标的情况,这就有点像...老哥,不如名师指路 这个话虽然有一定的道理,但是像不像自媒体、卖课的话术的味道,哈哈哈

有一类信息,是越传播价值越大,比如防疫、防传染病的信息

有一类信息,是越传播价值越小,比如套利类的信息

当很多人知道了跨境ETF的套利的知识、规律,当前的这些知识和规律,逐渐失效,这些人的大多数还是赚不了太多钱,甚至赚不到钱,甚至还亏钱成了供养者,少数人继续迭代、挖掘了新的知识和规律,还是少数人赚

我认为,套利这个事儿,正途是自己深挖,培养提高学习能力,成为top

指望名师指路,等着谁来教,很难成为某一品种、策略、标的的top

赞同来自: hjndhr

其实,普通人也是能中的,我就是普通人,我还是玩这个跨境里,资金最小的那个。但是,需要普通人懂得一些套利知识,并且,非常非常努力,非常非常有耐心,外加一些运气,普通人才可以逆袭大佬们。但是,绝大多数普通人,就已经倒在努力和耐心那里了,撑不到黎明。水龙兄见多识广,头脑灵活.意志坚定,又有名师指路...无论是个人能力还是投资机缘都是一般人无法企及的...我理解普通通道要成功,除了需要拥有您的那些特质外,还得是懂技术的 IT高手?不然就是达到有能力抢到普通账户里的第1单的条件都不会满足...并且好的公共通道因为它的公共属性(相比独立通道),还存在被竞争对手用低成本手段来各种手段封堵的可能,特别是中了之后还会存在有意无意暴露目标的情况,这就有点像三体黑暗森林了。

”读万卷书,不如行万里路;行万里路,不如阅人无数;阅人无数,不如名师指路...”你们现在的这种名师带路/群策群力的小精英团队做战模式确实挺好,可以避免走很多弯路。一个人就是再努力,也多像无头苍蝇,到处乱撞而不得章法,这些人中就包括我自己。

赞同来自: wangchengf 、焦熬浆糊 、Autarky

赞同来自: 那些杜鹃花 、我丢了 、多枝的树 、raimbow 、起个名更多 »

嘿嘿.感觉通道越来越多,应该也有您等一批人的功劳吧/动不动就日进百万.脚下生风的,这谁不削尖脑袋去弄啊,特别是那些本身就在证券公司或相关系统里面工作的。我有个群/群里有个小伙伴,前段日子每天都能抢到159687/每天几十万进账/每天的主题就是又卖的不好,又少赚了几十万/再看自己的账户天天缩水,结结实实赔个十几万,赶紧把把群屏蔽掉了...不然真有点受不了呀。就好比跟你们一起玩个游戏,本来玩的不亦乐...其实,普通人也是能中的,我就是普通人,我还是玩这个跨境里,资金最小的那个。

但是,需要普通人懂得一些套利知识,并且,非常非常努力,非常非常有耐心,外加一些运气,普通人才可以逆袭大佬们。

但是,绝大多数普通人,就已经倒在努力和耐心那里了,撑不到黎明。

你认为你群里的那个小伙伴,他也有外挂吗?水龙兄如果中了中韩半导体他也有外挂吗?不过世界很小,我原来的群没了,就是趋同交易太多导致的。龙总误理解我的意思了,我的意思就是相比我们使用的普通通道,你们的独立通道或者是顶极vip极速通道就类似外挂.不过也感谢你们,让我有幸见到了另外一个精彩的疯狂世界,以前这些只停留在别人的传说里。

@余飞鱼有钱能使磨推鬼呀,大佬们还是都有实质上的独立通道...这就是中国的现实,规则之下总是有各种变通的方法,只要你有钱有人。嘿嘿.感觉通道越来越多,应该也有您等一批人的功劳吧/动不动就日进百万.脚下生风的,这谁不削尖脑袋去弄啊,特别是那些本身就在证券公司或相关系统里面工作的。我有个群/群里有个小伙伴,前段日子每天都能抢到159687/每天几十万进账/每天的主题就是又卖的不好,又少赚了几十万/再看自己的账户天天缩水,结结实实赔个十几万,赶紧把把群屏蔽掉了...不然真有点受不了呀。就好比跟你们一起玩个游戏,本来玩的不亦乐乎,结果发现你们都接有外挂,而我就是那个来充值的。

和一人一个通道用效果还是差的很远,哪怕你能抢到席位里的首单,命中效率会大打折扣。有钱能使磨推鬼呀,大佬们还是都有实质上的独立通道...这就是中国的现实,规则之下总是有各种变通的方法,只要你有钱有人。

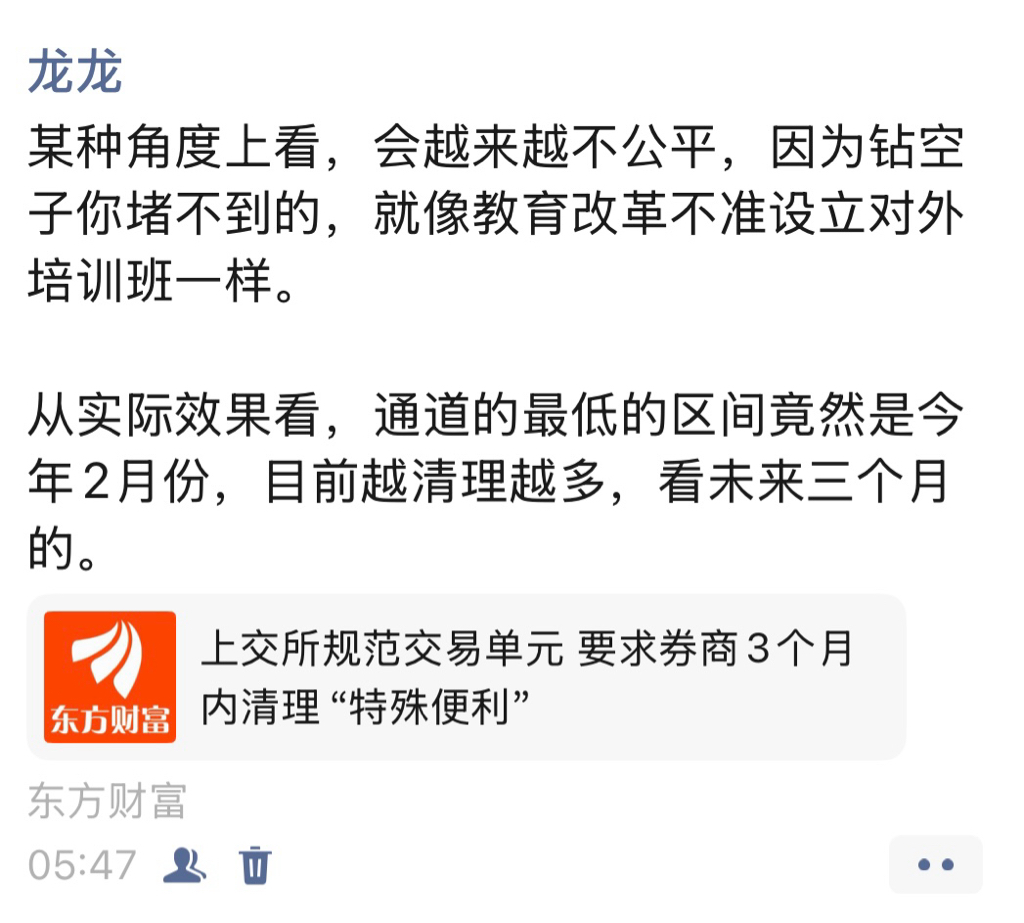

从去年10月22日开始到今天连续不回撤记录可能要被打破了,拜513860赎回失败所赐,恒生科技对冲跑偏+当天盘前没利润。头疼,现在机构的席位真的很猛,交易所新规很多个人席位都迁出交易所机房了。不如换个思路,也去搞个机构席位

gaigai777

- 90后直男一枚

- 90后直男一枚

赞同来自: 杨阿盼盼达 、杭州开股东会 、chivesreaper

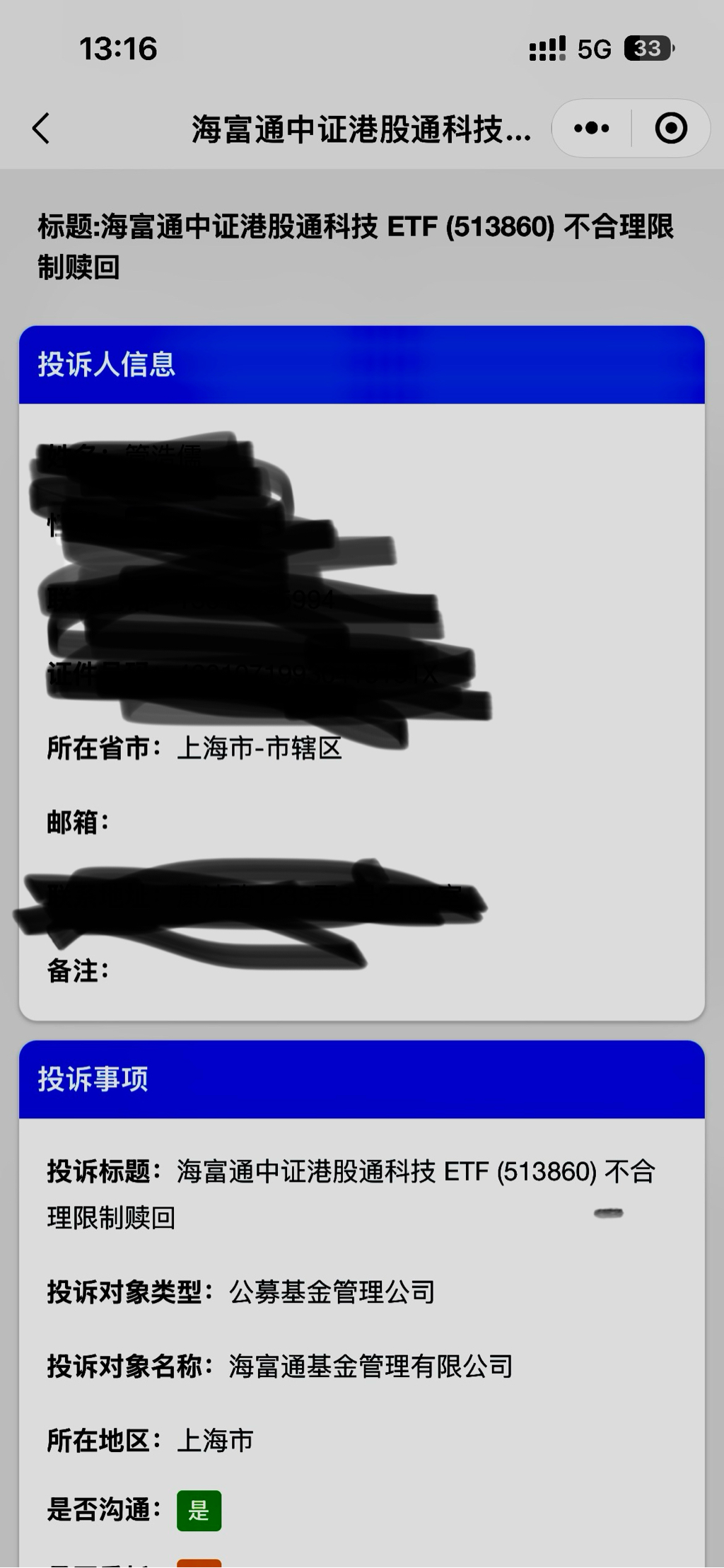

笑死,原来大佬们都抢不到呀,我天天赎回这个,已经投诉到12386了和海富通对线失败拉着证监会调解中513020电话建议后,明天可能会放开些赎回额度,对于配合理解投资者诉求的基金公司,我们要呵护,对于胡来乱搞吃相难看的基金公司投诉起来也不要手软。

云月至文

- 赌性坚强

赞同来自: 杭州开股东会

刚开始1500万份的时候,我300万份能成功,现在3000万份了,我1000万份连续失败2天,甚至020都开始失败……直接懵逼了。现在连龙总都抢不到额度啊,我这被513770闷杀了2天正郁闷呢,这下平衡了哈哈

从去年10月22日开始到今天连续不回撤记录可能要被打破了,拜513860赎回失败所赐,恒生科技对冲跑偏+当天盘前没利润。头疼,现在机构的席位真的很猛,交易所新规很多个人席位都迁出交易所机房了。笑死,原来大佬们都抢不到呀,我天天赎回这个,已经投诉到12386了

和海富通对线失败

拉着证监会调解中

gaigai777

- 90后直男一枚

赞同来自: c476514034 、好奇心135 、gaokui16816888

gaigai777

- 90后直男一枚

赞同来自: neverfailor 、tangyin88 、我丢了 、strongerest 、Cogitators 、 、 、 、 、 、 、 、 、 、 、更多 »

这场景让我想起来2015年5月新股年化60%的盛况,熊一狗贼,GB狗贼需要你!

2个多月前黄金股etf做空套利非常舒爽,那次溢价高正好还是拐点,这次看看有没有机会再让我来一次,加油各个行业etf!

sunkan

- 基金爱好者

赞同来自: J727126157

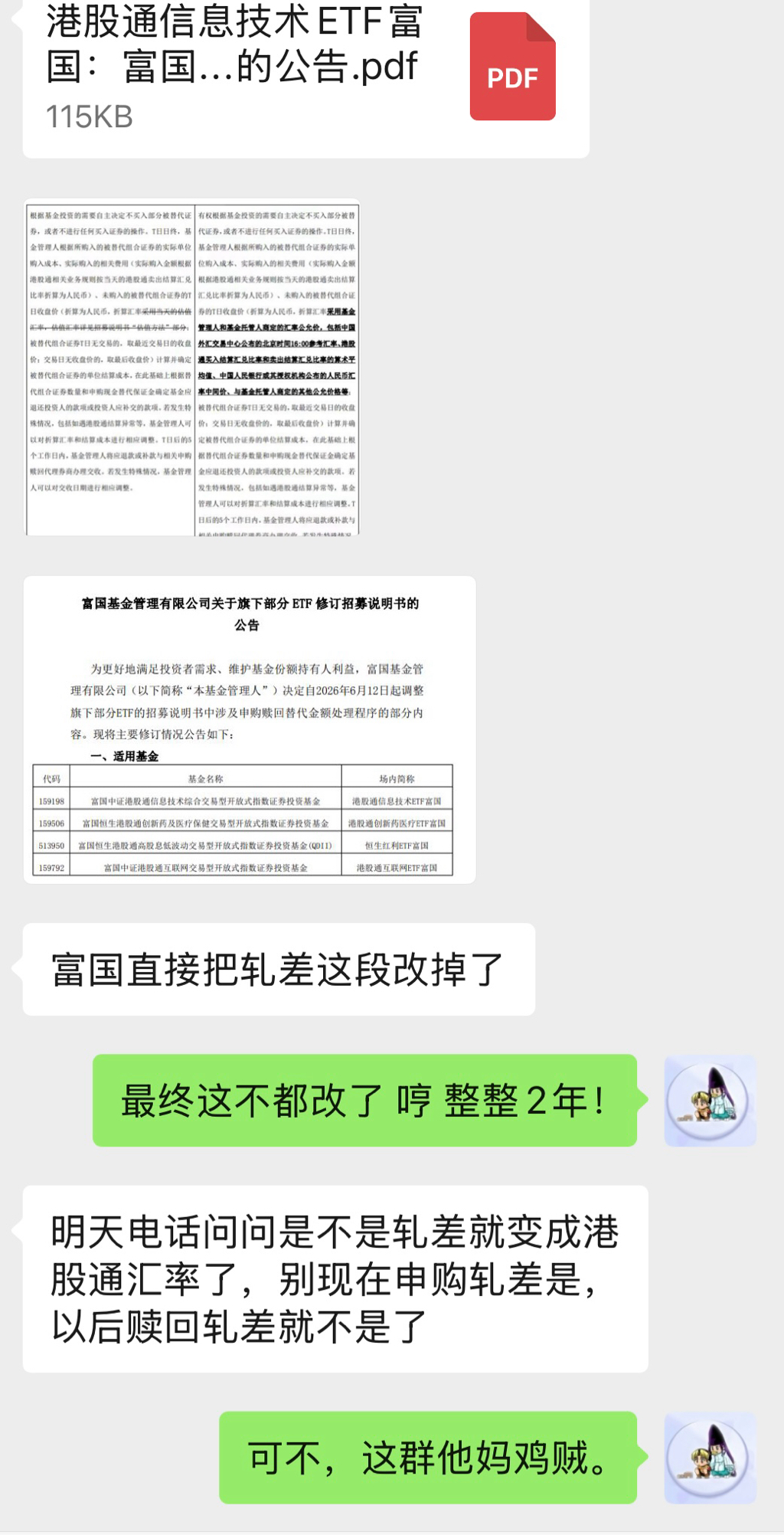

是不是可以这样子理解?一般招募说明书上面写的T+1日日终计算补券成本就是T+1日补券?(电话客服会直接告诉你,只是T+1日计算补券成本,可能是T日或者T+1日补券)就是说明书上的t日或t+1日收盘竞价补券,现在美股etf大部分是t日,t+1只有少数几家了。

可以严肃地告诉客服,投资者申赎你的公司的基金,还要在股指期货和汇率上对冲风险,你不告诉我补券的信息,投资者怎么进行操作?再说其它大部分公司都是告知信息的,而且这些信息只表示基金公司近期操作惯例,并没有法律责任,他不说可以让他上一级权限的人和你联系。之前有一个基金我就是这么说的,后来果然有人特意来电告知,还加了微信。其实主要要了解的是补券汇率,这个招募说明书上没有,必须得电话问询,t日还是t+1日...是不是可以这样子理解?一般招募说明书上面写的T+1日日终计算补券成本就是T+1日补券?(电话客服会直接告诉你,只是T+1日计算补券成本,可能是T日或者T+1日补券)

招募说明书书里有,看“申购与赎回”未买入证券以t日还是t+1日收盘价计算。申购替代金额的处理程序对于确认成功的T日申购申请,T+1日(指开放日)日终,基金管理人根据所购入的被替代证券的实际单位购入成本(包括买入价格与相关费用,折算为人民币)和未买入的被替代证券的T+1日收盘价(折算为人民币,T+1日在证券交易所无交易的,取最近交易日的收盘价)计算被替代证券的单位结算成本,在此基础上根据替代证券数量和申购对应的替代金额确定基金应退还投资者或投资者应补交的款项,若T日后至T+1日期间发生除息、送股(转增)、配股等重要权益变动,则进行相应调整。正常情况下,T+5日内,基金管理人将应退款或补款与相关申购赎回代理券商办理交收。若发生特殊情况,基金管理人可以对交收日期进行相应调整。

查了一下说明书 说的是:“T+1日(指开放日)日终”计算补券成本,但是你打电话问客服的话 客服会告诉你 “T+1日(指开放日)日终”计算可能T日补券也可能是T+1日补券 取决于基金经理怎么操作

龙龙大佬 “159513 纳斯达克100ETF大成”一般什么时候补券?打电话给客服 客服死活不肯说 就说T日内或者T+1日内 龙龙大佬经验丰富 可以告知一下159513一般是什么时候补券吗?美股一般是T日吧,不知道大成基金有没有搞特殊。是T+1日吧,有抢到吗

gaigai777

- 90后直男一枚

赞同来自: 好奇心135 、gaokui16816888 、杨阿盼盼达

我靠,不花钱的通道竟然能每个星期都抢到513650,你这也牛逼了。我的免费通道就从没抢到过,人比人气死人交易量比较大的话券商可以给几个人或者10人的通道。这条通道我们还要测试,通过了水龙兄的标准才能入围,不入围的会让券商再给我换别的通道再试。

免费的 不花钱 花钱的道我都没了 不过还是想花钱自己一人独享 干扰会更低 效率会更高 营业部给大客户配置的道 哪怕只有你一人盘前下单 别人不和你撞车 也会受到其他客户的干扰现在一人独享的,只有存量,要求很高了

赞同来自: guo888000

免费的 不花钱 花钱的道我都没了 不过还是想花钱自己一人独享 干扰会更低 效率会更高 营业部给大客户配置的道 哪怕只有你一人盘前下单 别人不和你撞车 也会受到其他客户的干扰我靠,不花钱的通道竟然能每个星期都抢到513650,你这也牛逼了。我的免费通道就从没抢到过,人比人气死人

650最近每周至少中一次,目前单账户是总份额的10分之一,困难程度对多数投资者很高,如果单账户变成200万份或者100万份可能还好一些,愿意吃肉的可以电话建议,毕竟310份额下来了,650就更难了。如果650单账户份额降下来了,我还是优先打310。看你们吃肉。独立席位又续上了?

gaigai777

- 90后直男一枚

赞同来自: Tom20221130

赞同来自: Tom20221130

突发奇想,上交所内部人士尤其是it和一线业务人员,他们对系统规则的了解最专业,业务规则变化的获知最超前,所以不难相信,他们也会利用这个优势做投资,不限于本贴讨论的盘前etf申赎。终于有人想到这个方向了,应该都在私聊,不会公开讨论的.

突发奇想,上交所内部人士尤其是it和一线业务人员,他们对系统规则的了解最专业,业务规则变化的获知最超前,所以不难相信,他们也会利用这个优势做投资,不限于本贴讨论的盘前etf申赎。上交不清楚

上期曾经是有过的,好像后来被抓了

京公网安备 11010802031449号

京公网安备 11010802031449号