Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: 问心

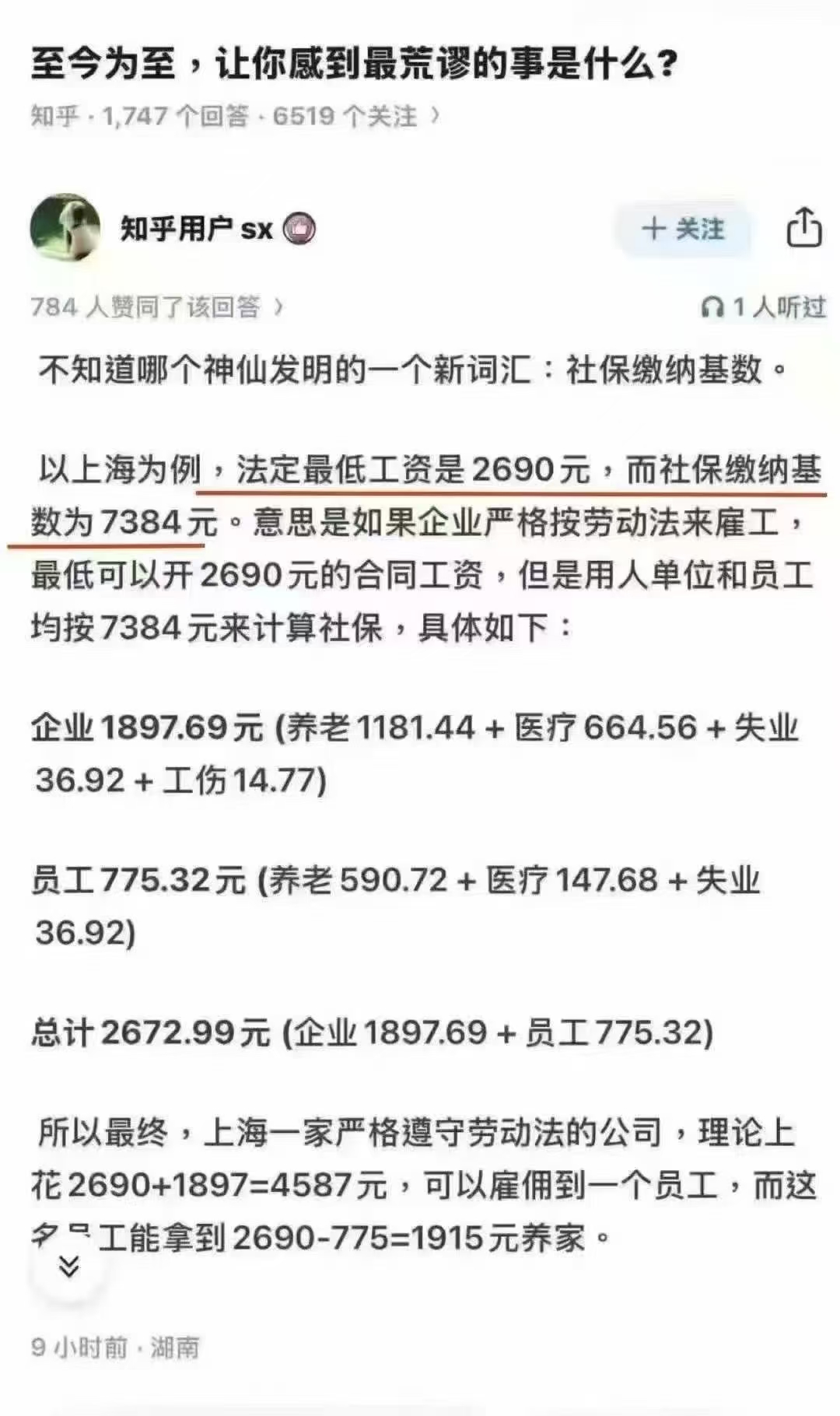

没看懂啥意思,是不是最低工资2700,实际工资4000+?简而言之,最低工资指的是“税后”最低工资2700,不是“税前”。我们可以反算一下只正常交五险一金的“税前”最低工资。

上海的个人要交的养老、医疗、失业、公积金相加为8%+2%+0.5%+5%(最低缴费比例)=15.5%,上海最低缴费基数7384,所以“税前”最低工资=7384*15.5%+2700=3844.52。差不多4000吧,到手2700。企业的最低缴费比例养老、医疗、失业、工伤、公积金相加为16%+9%+0.5%+0.2(最低缴费比例)+5%=25.7%。企业的最低支出=7384*25.7%+3844.52=5742.2。

https://rsj.sh.gov.cn/tzcjd_17352_17352/20250714/t0035_1434105.html 3.本市最低工资标准是否包含个人缴纳的社会保险费等项目? 月最低工资标准不包含劳动者个人依法缴纳的社会保险费和住房公积金。劳动者延长工作时间的工资、夏季高温津贴、中夜班津贴及有毒有害等特殊工作环境下的岗位津贴以及伙食补贴、上下班交通费补贴、住房补贴也不作为月最...没看懂啥意思,是不是最低工资2700,实际工资4000+?

https://rsj.sh.gov.cn/tzcjd_17352_17352/20250714/t0035_1434105.html这个说得很清楚

3.本市最低工资标准是否包含个人缴纳的社会保险费等项目?

月最低工资标准不包含劳动者个人依法缴纳的社会保险费和住房公积金。劳动者延长工作时间的工资、夏季高温津贴、中夜班津贴及有毒有害等特殊工作环境下的岗位津贴以及伙食补贴、上下班交通费补贴、住房补贴也不作为月...

赞同来自: sybil03 、XXWWJJ 、elsewhere006 、XIAOHULI92

中国的社保到底是税还是福利?这个问题可能并不简单,对不同年代的人群,答案可能是不同的:中国老一辈人没有缴社保,是因为当时劳动工资极低,国家把劳动者创造的财富集中起来搞建设,这有点象农民无偿交公粮。相应地,国家让农民有一块自耕地、城市职工有一份退休工资。

对老一代人尤其5060后,社保可以看作一份珍贵的福利,甚至是身份的象征。但是,他们年轻的时候还没有社保,他们多数人并没有真为社保缴费多少,但是他们退休的时候往往却能享受最佳的养老金政策。

到了今天,随着90后、00后逐渐步入职场,在各种财税政策的规范下,社保成为大城市工作的基本。结合中国养老金的现状来看,社保固...

以工龄作为视同缴费没问题,问题是计算方法,为什么有些人算出来过万(并非多缴多得),有些人只有1000多。

对老一代人尤其5060后,社保可以看作一份珍贵的福利,甚至是身份的象征。但是,他们年轻的时候还没有社保,他们多数人并没有真为社保缴费多少,但是他们退休的时候往往却能享受最佳的养老金政策。

到了今天,随着90后、00后逐渐步入职场,在各种财税政策的规范下,社保成为大城市工作的基本。结合中国养老金的现状来看,社保固然有兜底的福利特色,但是越来越像更像是一种“血酬”,即以生命为代价换取的酬劳。

尤其对于大城市的外来者,他们以自己的年轻生命,源源不断为大城市供血。通过社保这份“血酬”,他们才可能自己买房上车牌办居住证甚至落户,让自己的孩子可以享受入学和医疗等环境。问题是,现在随着经济下行,大城市买房落户的吸引力也在下降,社保连带的福利意义也日益渺然。

中国社保的费率水平如何,尤其对比世界?公积金明明是免税收入怎么给你当成税了。。

简而言之,很高。中国社保体系就是大家熟悉的五险一金,即养老保险、医疗保险、失业保险、工伤保险和生育保险与住房公积金,企业如果全部缴纳,比例约占税前工资的30%-40%(含公积金),个人缴费比例约10.5%-22.5%(含公积金)。那么合计一下,企业+个人社保费率最低也是40%,最高可以超过60%。这个比例,在全球范围远远超过发达国家,甚至一些欧洲以税闻名的高...

赞同来自: sybil03 、jackymin001 、wangasus

如果一定要交,贴着底线交。

比同样是发展中国家的其他世界大国更是高到离谱吧如果再把相应福利也作为比较基准,那我们社保性价比简直是世界最低的之一。

除了50年那代人,因为他们没有交过社保,却享受最好的社保福利。

中国社保的费率水平如何,尤其对比世界?比同样是发展中国家的其他世界大国更是高到离谱吧

简而言之,很高。中国社保体系就是大家熟悉的五险一金,即养老保险、医疗保险、失业保险、工伤保险和生育保险与住房公积金,企业如果全部缴纳,比例约占税前工资的30%-40%(含公积金),个人缴费比例约10.5%-22.5%(含公积金)。那么合计一下,企业+个人社保费率最低也是40%,最高可以超过60%。这个比例,在全球范围远远超过发达国家,甚至一些欧洲以税闻名的高...

赞同来自: wangyang661 、sybil03 、franckC 、kulersky 、你好少年 、 、更多 »

简而言之,很高。中国社保体系就是大家熟悉的五险一金,即养老保险、医疗保险、失业保险、工伤保险和生育保险与住房公积金,企业如果全部缴纳,比例约占税前工资的30%-40%(含公积金),个人缴费比例约10.5%-22.5%(含公积金)。那么合计一下,企业+个人社保费率最低也是40%,最高可以超过60%。这个比例,在全球范围远远超过发达国家,甚至一些欧洲以税闻名的高福利国家,例如德国的比例大约在35%。即使单纯只看个人社保缴费比例,中国的比例也不算低,养老保险为8%,医疗保险2%,失业保险0.5%,住房公积金5%-12%,而日本没有住房公积金,类似养老和医保合计大概是14.5%,美国社保在不包含医保情况下是6.2%。

还这么多人点赞。。如果八几年63岁,那五几年六几年是不是要60岁?那为啥现在60岁以上的有三亿多人呢?想想你的同学,或者你父辈的同学,是不是60岁时95%都还健在?同学可能不行,需要问同一个产房的。或者当时不都去医院,要问同一年同村出生的,估计还得包括出生即夭折的。

男性平均预期寿命73岁是指2024年出生的人能活这么久,80后要看的数据是八几年发布的人均预期寿命,我看了下,全体平均预期寿命是67岁多,男性应该只有63岁多。还这么多人点赞。。如果八几年63岁,那五几年六几年是不是要60岁?那为啥现在60岁以上的有三亿多人呢?想想你的同学,或者你父辈的同学,是不是60岁时95%都还健在?

赞同来自: 风清扬9527

如果是自己一个人公司,按最低缴纳。这不就是挂靠吗??要秋后算账的。。灵活就业交20%,上班的要交24%,谁拿?不上班的还用考虑工伤?

如果不是,自己想下。

买社保很多人忽视一个问题,工伤,工伤的理赔社保基金是按缴费基数来赔的。

这是我一直劝买灵活就业社保的人要注意的问题,在亲戚公司“上个可有可无打酱油的班购买职工社保”更为合适。

上海的最低收入2690元是指到手的钱,对应的税前工资要差不多4K了。上海最低2740,在此基础上再缴纳个人应承担的社保及公积金费用。个人到手不到2000

完全合规后,对于雇主而言,上海的最低人工成本将超过5300元,而员工只能到手其中的一般。

赞同来自: sybil03

上海的最低收入2690元是指到手的钱,对应的税前工资要差不多4K了。https://rsj.sh.gov.cn/tzcjd_17352_17352/20250714/t0035_1434105.html

完全合规后,对于雇主而言,上海的最低人工成本将超过5300元,而员工只能到手其中的一般。

3.本市最低工资标准是否包含个人缴纳的社会保险费等项目?

月最低工资标准不包含劳动者个人依法缴纳的社会保险费和住房公积金。劳动者延长工作时间的工资、夏季高温津贴、中夜班津贴及有毒有害等特殊工作环境下的岗位津贴以及伙食补贴、上下班交通费补贴、住房补贴也不作为月最低工资标准的组成部分,由用人单位另行支付。

shuifeng2009

- 修身齐家

- 修身齐家

赞同来自: 风清扬9527 、白金牛 、steven1521 、好奇心135

中国男性平均寿命73,等80后退休就是65左右了,平均领个8年,算他领10年也没多少吧男性平均预期寿命73岁是指2024年出生的人能活这么久,80后要看的数据是八几年发布的人均预期寿命,我看了下,全体平均预期寿命是67岁多,男性应该只有63岁多。

理论上是交的越低越好,但是有一个前提,就是你人还没糊涂,有一定的投资能力。真有这样的家人还不如不要,带上1000万移居国外算了

但实际上,你到了一定年纪,彻底失去的劳动能力后,一个月固定领2w,和你有1000w资产是完全的两回事。你活着就有钱,家人伺候你好好的,你要是就1000万资产,家人可能盼着你早点挂。

赞同来自: orzcc2008 、hou123qd 、happus 、高高喜洋洋

前面交的少,工资也低,你要多交,对于你的总金额没多少影响的,所以我觉得不划算。最后几年是为了增加你的总金额,让总金额多点,你的个人每月分得的金额就多些。看样你没爬楼,也不明白退休金是如何计算的。。

退休金计算一般包括三部分:基本老养金+个人账户养老金+过度养老金,个人账户都是用余额/退休年龄对应的发放月数,比如60岁退/139。对于1996年后工作的已经没有了过渡项,估计你的年龄不会有96年前工龄。。

基本养老金=(1+x)/2*N%*退休前一年本省社平工资,N是你的工龄,x是这N年的平均缴费指数,基本养老金是从统筹大池子捞的。。

算算吧,以黑龙江2025退休的基数7570¥为例,假设你从2010年开始交了15年最低档,可以拿到(1+0.6)/2*15=12%的社平,也就是908.4¥!!这15年要交9.2w左右,个人账户充了40%大概4万不到,但是有利息啊,而且还不低,肯定超过5w了,60岁除以139差不多有400了吧?所以能开1300¥多,大池子里捞的福利要超过2/3!

假设你要工作40年,前35年按最低的0.6缴费,后5年按3.0缴费,那你的平均指数x=(35*0.6+5*3)/40=0.9,基本养老金只有(1+0.9)/2*40%=38%社平工资,而如果都按3.0交,那可能拿到80%!所以退休金最重要的是平均缴费指数x和缴费年限N,而不是什么个人账户金额,现在灵活就业每个月要交20%社平工资,你按高档就要交60%,进入个人账户才24%,你交60个月,按139个月发,每个月只有10.4%的社平,总计还开不到50%!你退休后7年多都是分自己这5年交的钱!!想想就知道,如果能占便宜,大家都这么交了,那年轻时谁还交费?

今天(8月1日),最高人民法院召开新闻发布会,发布《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》,针对社会广泛关注的热点争议问题,统一法律适用标准,切实维护劳动者合法权益,解释自9月1日起施行。

依法参加社会保险是用人单位和劳动者的法定义务。针对实践中存在的用人单位规避社保缴纳、劳动者主动放弃社保等问题,司法解释作出明确规定:无论双方协商还是劳动者单方承诺,任何“不缴社保”的约定都是无效的。

最高人民法院民一庭法官张艳介绍,比如用人单位为了降低用工成本,比如有的劳动者为了多拿工资,要求用人单位把社会保险费以补助的方式发放给个人,两种情况都存在。本次司法解释就明确规定了用人单位和劳动者约定不缴纳社会保险,或者劳动者单方承诺不缴纳社会保险都是无效的。

我查到的数据好像跟你有点不一样,有出处么?社保收入:74732-4226=70506亿

https://www.163.com/dy/article/K2P78U1B05446M2K.html

2024年全国职工基本养老保险基金总收入为74732亿元,比上年增加4226亿元,比上年增长约6%。养老保险基金的总支出67656亿元,比上年增加3899亿元,比上年增长约6.11%。

社保支出:67656-3899=63757亿

2024当年社保结余=70506-63757=6749亿

社保历年累积结余=63639

2024前累积结余就是63639-6749=56890亿

我给你列个数字吧,2024年职工养老保险收入70506亿,累计结余63639亿元,也就是以前年度交的全花完了,当年交的也没全部存下来。我查到的数据好像跟你有点不一样,有出处么?

再看看这7万亿的结构,保费收入43216亿元,财政补贴7731亿元,利息收入970亿元,委托投资收益215亿元,你说的那些财政补贴和投资收益都在里面了。

结论是没有结论,自己判断。

https://www.163.com/dy/article/K2P78U1B05446M2K.html

2024年全国职工基本养老保险基金总收入为74732亿元,比上年增加4226亿元,比上年增长约6%。养老保险基金的总支出67656亿元,比上年增加3899亿元,比上年增长约6.11%。

先把交养老保险的钱留在手里买高股息蓝筹。

等到确认可以领养老金前一个月再把高股息股变现一次性补缴养老保险金呢?

@orchimike

高股息可以局部替代你的社保退休金,像多了可以卖掉一部分充实养老账户********

赞同来自: 乐鱼之乐 、阿白T 、sybil03 、wangasus 、枯井黄 、 、更多 »

国家社保基金的增值并不只是仅靠缴费的,真的这样早就入不敷出了。国有企业利润有部分划入,还有投资收益,过往平均收益每年有7%左右。自己缴交一点钱就整天操心几十年后的事情和杞人忧天有啥区别。觉得缴纳社保吃亏了,或者不相信国家的前途的,可以选择不交,自己创业投资。以后不后悔就行了我给你列个数字吧,2024年职工养老保险收入70506亿,累计结余63639亿元,也就是以前年度交的全花完了,当年交的也没全部存下来。

再看看这7万亿的结构,保费收入43216亿元,财政补贴7731亿元,利息收入970亿元,委托投资收益215亿元,你说的那些财政补贴和投资收益都在里面了。

结论是没有结论,自己判断。

京公网安备 11010802031449号

京公网安备 11010802031449号