Edge

Edge Chrome

Chrome Firefox

Firefox突如其来的65退休政策真是重伤了本打工人的心,不知道大家是不是也对今年的行情抱有极高的期待,咬了咬牙决定今年搏一搏,经过最近半年的煎熬, 终于熬夜肝出来的择时模型,看着效果还可以,能不能实现提前退休就在此一举了,现在开始立此贴, 跟踪记录对下一日的预判信号,望诸事顺利~

新手发帖,有不足之处望大家提点!

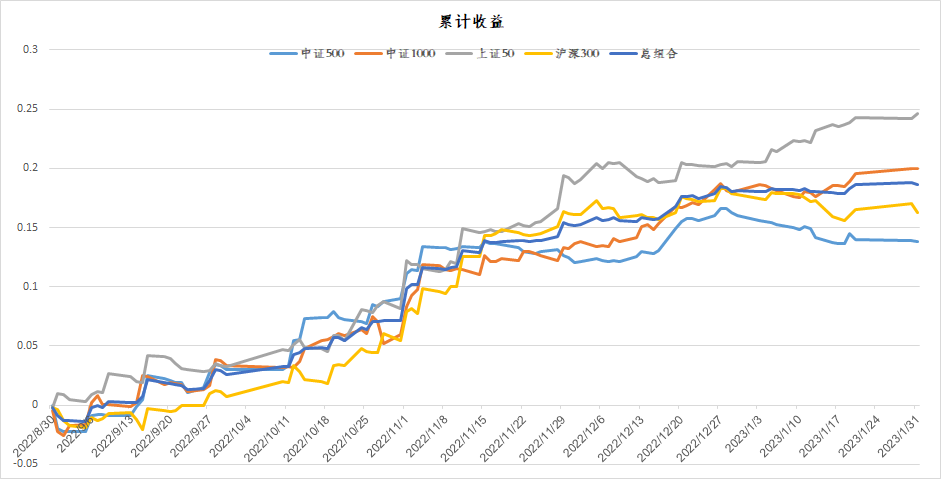

目标:年化30%

最大回撤:8%

回测最近收益:

注: 收益按指数收益进行计算,暂不计算手续费

第一次信号:

上证50:上涨概率21%

沪深300:下跌概率50%

中证500:上涨概率60%

中证1000:上涨概率100%

说明下:

在回测的时候,我们假设指数既可以做多又可以做空,直接把预测的概率直接转换为对应的仓位。例如今天模型预测上证50上涨概率21%,那么上证50对应的仓位为做多21%;模型预测沪深300下跌概率50%,那么沪深300对应仓位为做空50%。

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

根据指数预测强弱,对股指进行配对交易,今天(3月24)也创新高。simnow仿真账户2000w,采用两倍杠杆,四个配对等权分配(IHIC:50%,IFIC:50%,IHIC:50%,IHIM:50%)。1月之前为两个配对(IHIC,IFIC),之后为四个配对。可以明显看出4个配对收益曲线更平滑。

提示:此贴仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

郑重申明:1、本帖一不卖信号,二不卖模型,三不加群。2、本帖主要是量化择时验证,同时展示量化择时是可行的。

赞同来自: elgma

补充(一):

利用每个指数模型预测结果构建策略:

1、择时cta策略:直接利用各指数预测结果,进行股指多空交易,可以交易一个股指,也可以交易多个股指,帖子每天公布的组合仓位,就是这个策略。

2、指数增强:采用完全复制单个指数仓位(100%股指多头仓位)+单个指数多空择时仓位([-100%-+100%]股指仓位)构成组合,形成纯多头仓位,仓位根据指数择时进行变动,仓位保持在0~200%之间。

3、股指强弱套利:根据模型预测各个指数涨下跌的概率,采用股指期货,做多强的,做空弱的,形成对冲交易。

补充(二)

模型组合交易股指期货,今天(3月24)创新高了。simnow仿真账户资金2000w,采用两倍杠杆,3月20日前,每个品种等权分配,3月21起:IH 100%,IF 33%,IC 33%,IM 33%.

@zhou321

大佬,这个怎么跟着操作

赞同来自: jackymin001 、sunhao5573 、xineric 、坚持存款 、tinayf更多 »

对于算法挖掘规律的模型,这仿佛是难以避免的问题,过去表现不错,未来还可以吗?这也是量化的灵魂问题。我的模型不是数据挖掘模型,它底层是有逻辑支撑的。纯数据挖掘的模型的确有你说的问题。最近模型表现不好的一个根本原因就是,资金流出的时候,50好像被无形的手托着,无法下跌,反而还上涨,感觉是非市场的因素在影响。

可能会说,算法会有自适应性,但从逻辑上来说,可能当算法拟合了目前的规律时,规律又发生了变化,类似于做趋势,当趋势不断反复,就不断打脸。即是为了避免这种极端情况出现,用时用了多个预测模型,觉得东方不亮西方亮,会平滑这种波动,但如果本身逻辑上不能解析,只是靠模型捕捉规律,逻辑上推理,也难以排除大部分模型...

知与不知 - 80后金融民工

本周对模型进行了迭代更新,帖子里跟踪的50单一子模型,最近的绩效衰减,模型被淘汰,后期将不再公布该子模型的信号。对于算法挖掘规律的模型,这仿佛是难以避免的问题,过去表现不错,未来还可以吗?这也是量化的灵魂问题。

可能会说,算法会有自适应性,但从逻辑上来说,可能当算法拟合了目前的规律时,规律又发生了变化,类似于做趋势,当趋势不断反复,就不断打脸。即是为了避免这种极端情况出现,用时用了多个预测模型,觉得东方不亮西方亮,会平滑这种波动,但如果本身逻辑上不能解析,只是靠模型捕捉规律,逻辑上推理,也难以排除大部分模型可能持续失效的情况,从而导致整体失效,仿佛从逻辑上是无法解析模型是否具有鲁棒性。CTA策略近10年也是收益风险比明显下降,逻辑上人们认为因为周期的存在,波动总是有的,只要等到波动的到来就有收益。我对数据挖掘的算法理解不深,不知道从逻辑上能否解析模型未来能否持有有效的必然性。

今天还真被你说准了。在这个位置做空比较难,本想手动调低下仓位,但是考虑到严格忠实执行模型,我放弃了这个想法。作为择时模型,回撤肯定难免的,只要还在预期的范围内,就应该坚持模型。越到底部非市场因素越大,看这次大底模型预测功力如何,上周那根阳线之后判断还是经得住考验。

模型预测看样子是真又要破位了今天还真被你说准了。在这个位置做空比较难,本想手动调低下仓位,但是考虑到严格忠实执行模型,我放弃了这个想法。作为择时模型,回撤肯定难免的,只要还在预期的范围内,就应该坚持模型。

赞同来自: flybirdlee 、oliversea 、坚持存款

请教:我一直有这个疑问,市场的成交量买入永远等于卖出。北向流入100亿,只能说明国内资金流出100亿,一买一卖嘛。请问您说的国内资金流入是怎么看的?北向资金和国内资金(我指的是主力资金),这两个数据,我是看的东财网站上的数据,其他交易软件也有类似数据。北向资金流入的计算我理解是,通过沪股通和深股通买入股票市值减去卖出股票市值差。国内资金(主力资金)这个数据,具体怎么计算的,我的理解是,通过逐笔成交数据区分主力资金(资金超过多少定义为主力资金),再根据逐笔成交的方向确定买入还是卖出,总的买入与总的卖出之差。这两种资金,只是通过不同的角度反映市场资金的变化而已。

@骆驼1978

有一种方法可以判断资金是否流入,就是观察整个市场每天保证金存量的变化,如果资金变多大概率就会上涨,但这个数据只有少数人知道,他们完全可以利用这个数据赚钱。货基市场折溢价水平的变化,不就是反应市场资金变化的因子吗?

比如预测=标的的涨跌幅度 or 标的上下波动的范围

时间范围可分为:下一日日内,短期=3-5天,中期=1-2周,长期>3个月

以上的不同组合,结果完全不同。

个人认为预测最容易的是 预测=综合性指数上下波动范围,时间=长期

最难的是预测=个股涨跌幅度 时间=下一日日内

组合中个体分配越分散,个体独自差异性被对冲越好,共性会保留越好。

组合如果被个体垄断,保留只能垄断个体的个性,共性会被削弱。

共性有很好的稳定性和连续性,个性发生突发变异概率非常大。

如果个体真的好预测的化,何必预测指数呢?

@Duckruck @骆驼1978 两位老师的观点都很有启发性,我都点赞了。并且给出个人的一点思考:黑天鹅事件时指数也难以预测,例如目前流行的针对指数的各种尾部风险策略是针对1929和2008那种大跌的,面临2022那种阴跌效果就很差,这是之前人们没想到的。目前这个现象总结出来了,但还不知道怎么应对(除了做CTA)

某种程度上,集中度越高确实越好预测,这时候的预测可能更多是偏向基于历史数据总结的归纳法,一旦标的出现质变,发生黑天鹅(包括极好或者极坏两种情况),需要用到演绎法的时候,就会犯大错误,所以重仓个股非常人所能为,因为赢得起,输不起;Duckruck老师说的恒生指数难预测,除非对指数成分股做拆分,把不同...

个股预防尾部风险需要分散,而分散这方面,指数投资也是一样的。CTA里面炒股指这块也要全世界各市场的指数多空对冲,充分分散,和因子投资需要分散类似,否则单一国家的尾部风险会太大,我的行业轮动策略也至少需要选择3-5个行业(一级或二级)

中国CTA先天不足之一就在此处,不能接触外国的股债货币商品标的和各种衍生品,只能逮着国内期货市场这点毛捋,以前还连30年国债期货都没有,现在也还没创业板和科创板的期货,不像cme连板块指数期货和比特币期货都上了

@骆驼1978

我们来做一个推论:我说的的确就是个股横截面上分散,时间序列信号纯净,比指数好预测,没有你想象的所谓“逻辑不自洽”

如果集中度越高的指数越好预测,那么可以把任何个股看成一个指数,集中度高达100%,结论就是个股比指数更好预测。

那为什么还要做指数呢?

所以说逻辑自洽是一切行动的根本。

个股因子的IC和ICIR远高于指数因子,但个股难以上杠杆,难以做空,交易成本较高,许多个股流动性不好。如果这些方面个股和指数平等,那么的确是“为什么还要做指数呢”

例如加密货币圈针对很大一部分币可以用合约轻松上杠杆,做空方便,交易成本较低,就可以直接预测个币,不需要预测指数

而且的确我不做局限于国内股指的策略。这种策略超额难度太大,余地太小,没必要做,不如直接量化多个微盘股策略,指数期货用于对冲市场贝塔(和/或市值因子/非线性市值因子)

赞同来自: 不明真相的玩家 、zddd10 、eric16 、量化投资先锋 、灵活的蓝胖子 、 、 、 、 、 、 、更多 »

大资金最近持续流出,虽然昨天大涨,北向资金流入很多,近100亿,但国内资金流入很少,还不到10亿。模型是根据资金流进行择时的,因此,模型还没有完全看多。有买就有卖,买入和卖出的金额一定是相等的,严格来说没有什么资金流入和流出。

如果定义机构客户买入大于卖出就是流入,那么前提就是你认为机构比散户更聪明,更有预见性;但实际上并不支持这个结论,因为大多数机构的买卖决策是由散户的申购赎回驱动的,本质上也是散户的决策。分析资金流入流出还不如直接观察涨跌有效。

有一种方法可以判断资金是否流入,就是观察整个市场每天保证金存量的变化,如果资金变多大概率就会上涨,但这个数据只有少数人知道,他们完全可以利用这个数据赚钱。

这次怎么会一直看空,竟然一根中阳也不改大资金最近持续流出,虽然昨天大涨,北向资金流入很多,近100亿,但国内资金流入很少,还不到10亿。模型是根据资金流进行择时的,因此,模型还没有完全看多。

1.组合模型这次怎么会一直看空,竟然一根中阳也不改

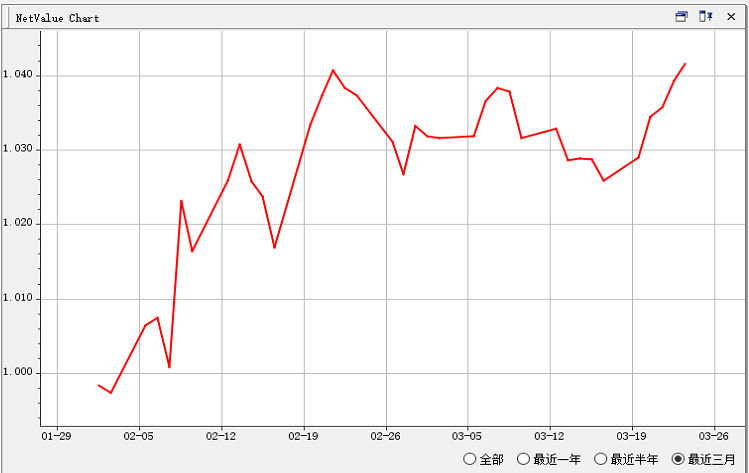

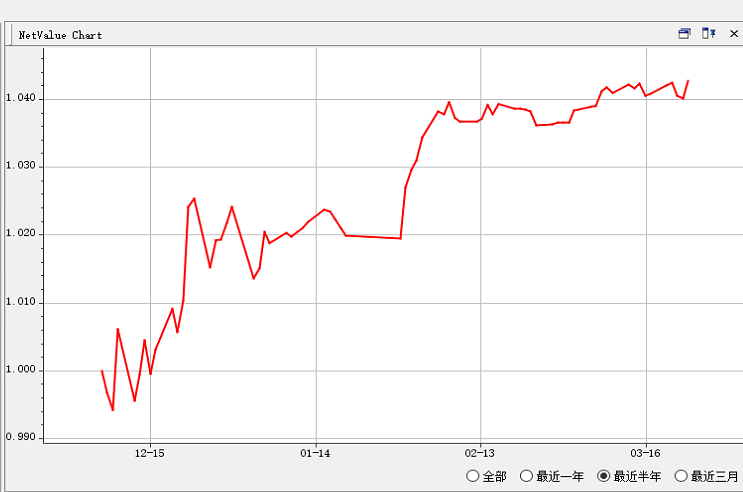

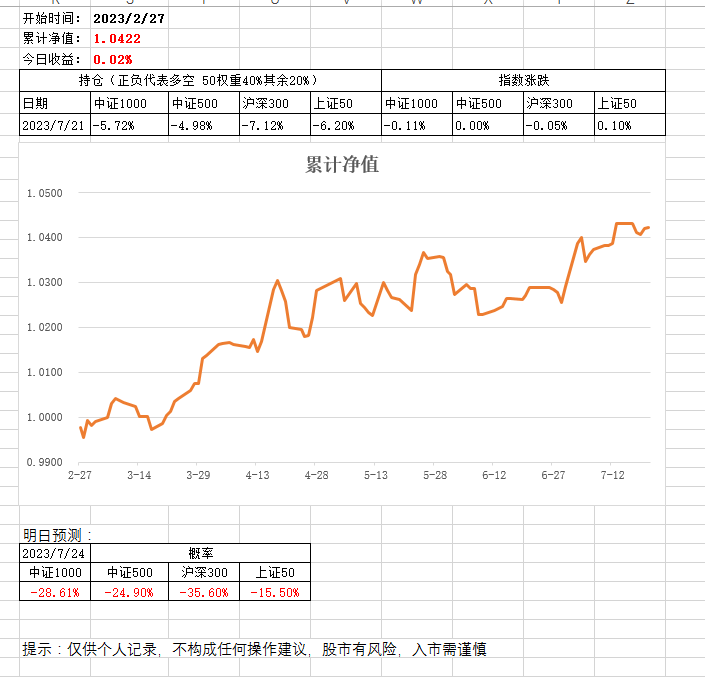

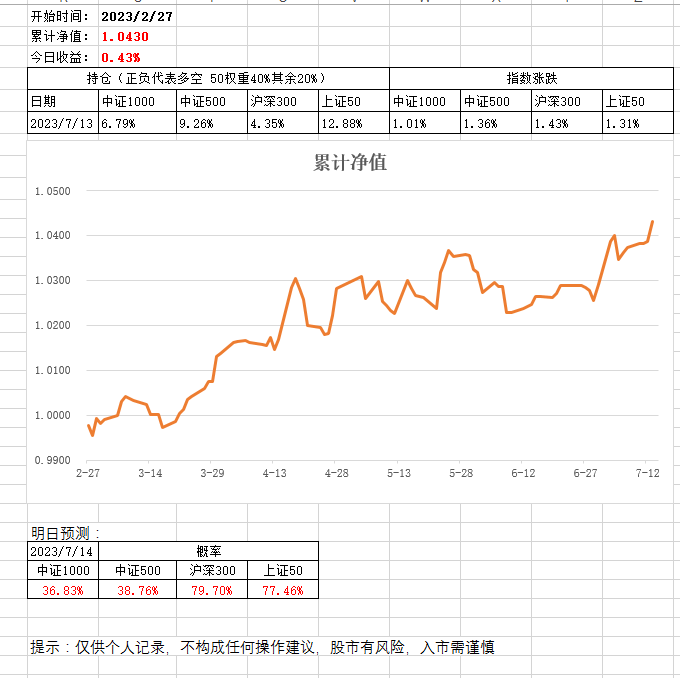

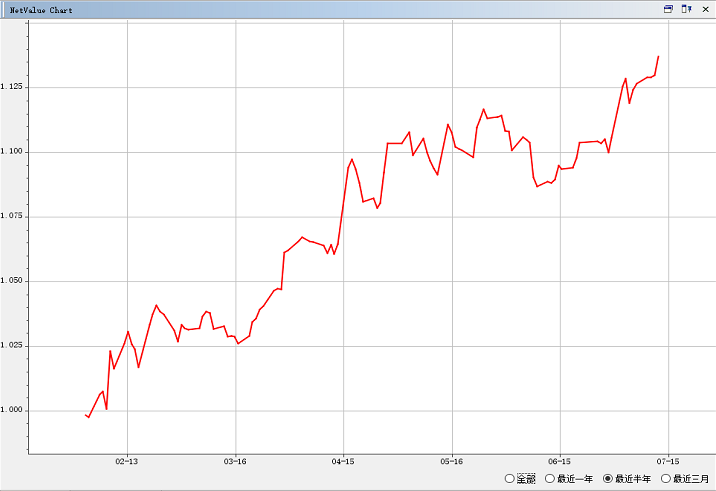

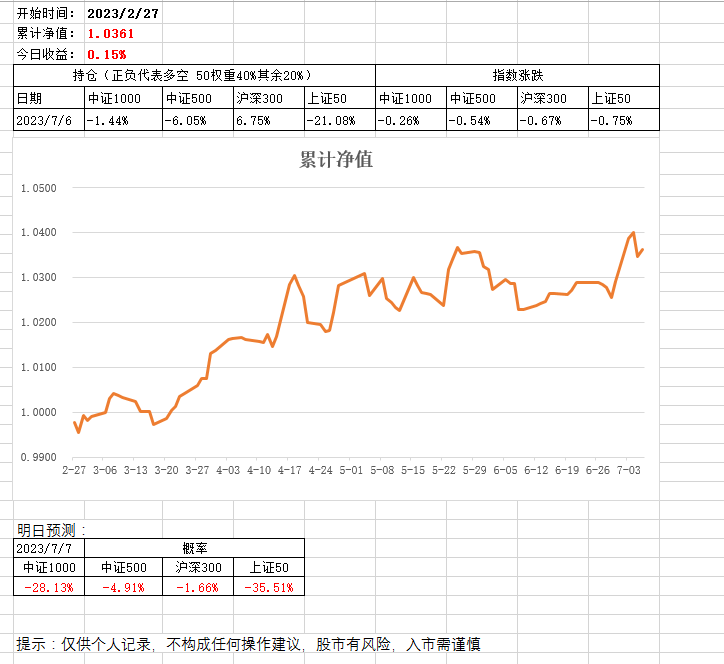

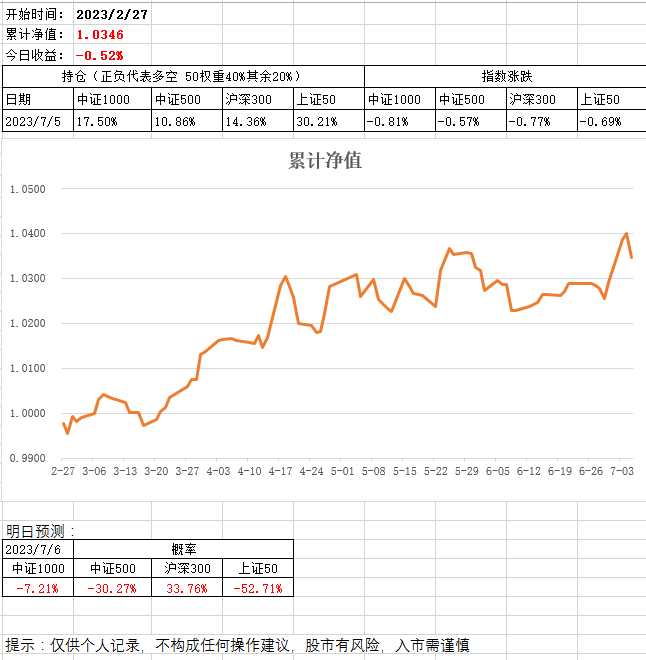

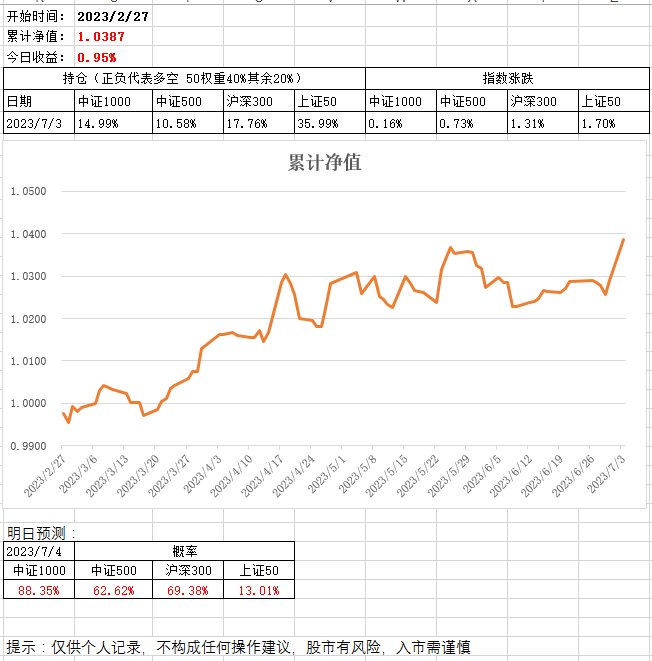

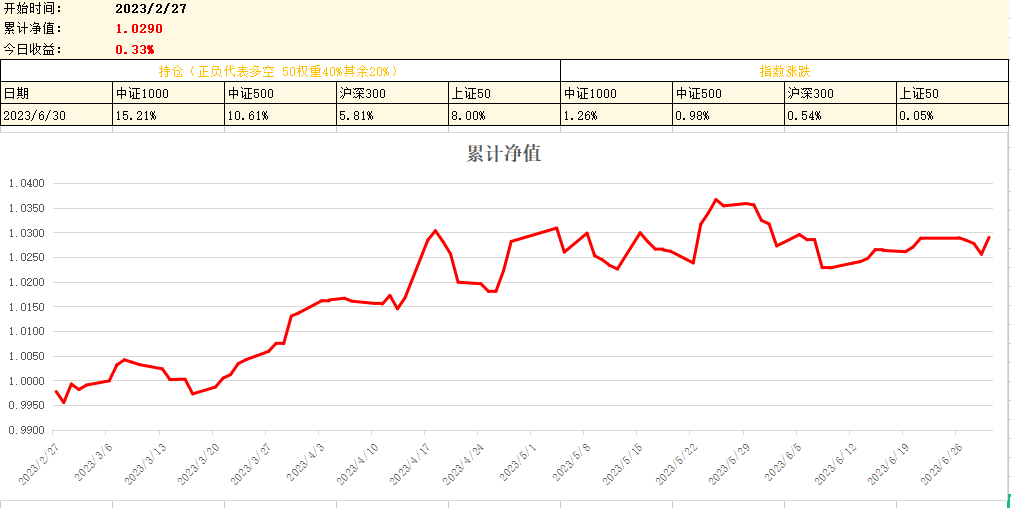

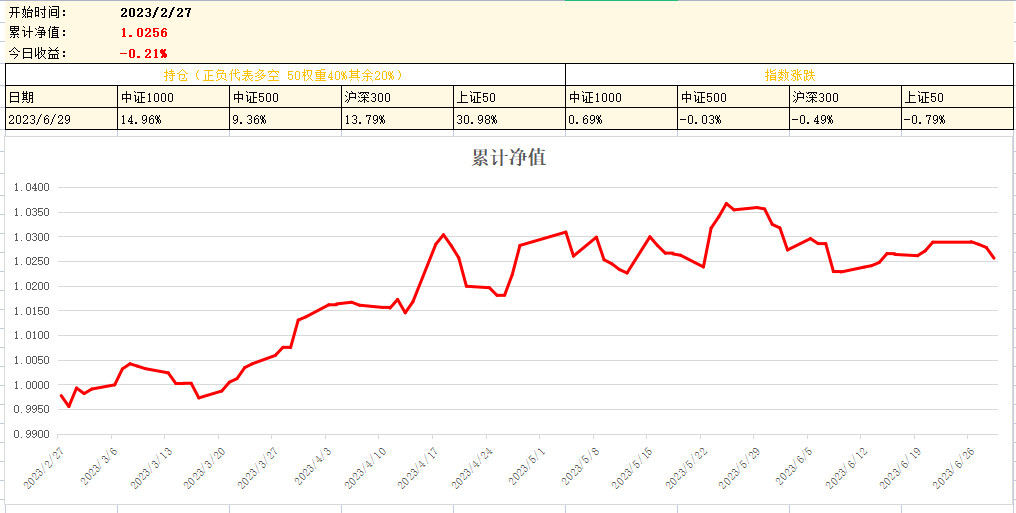

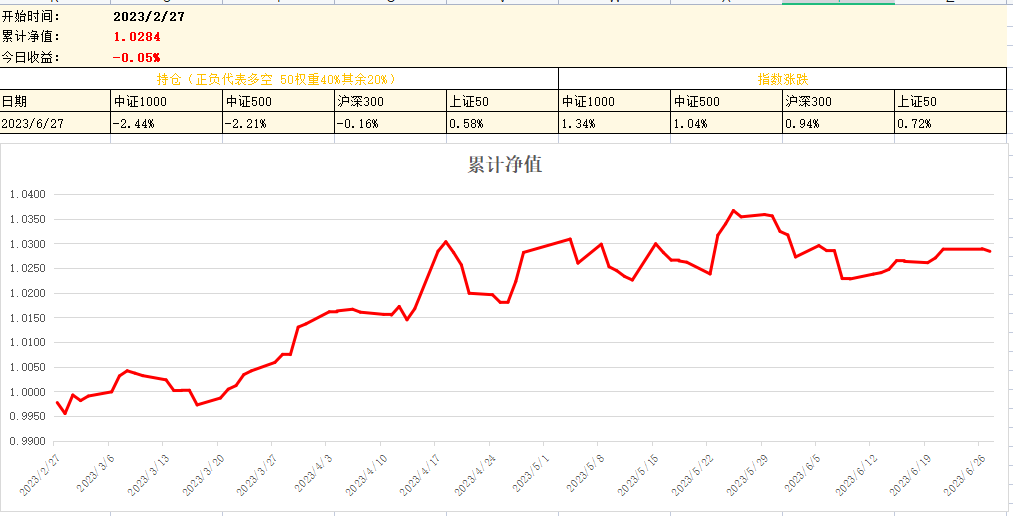

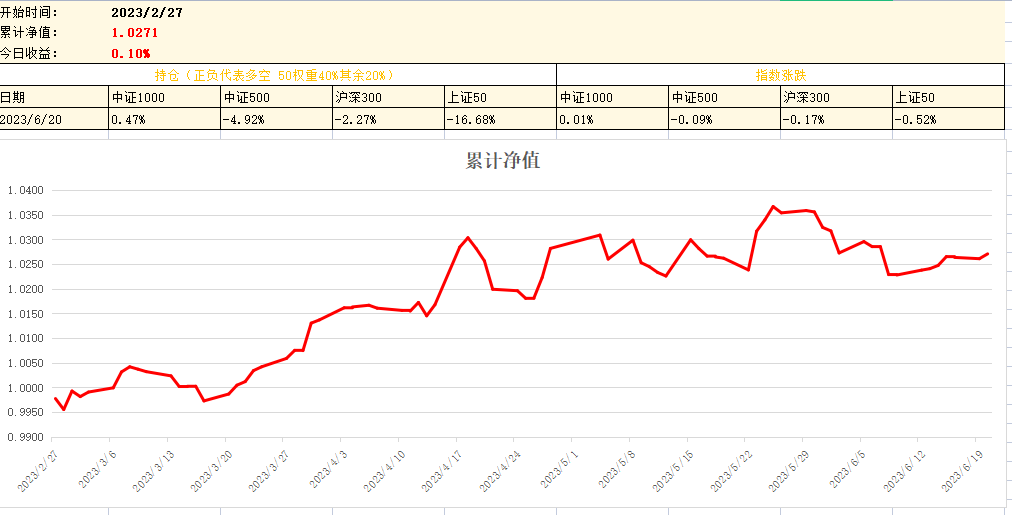

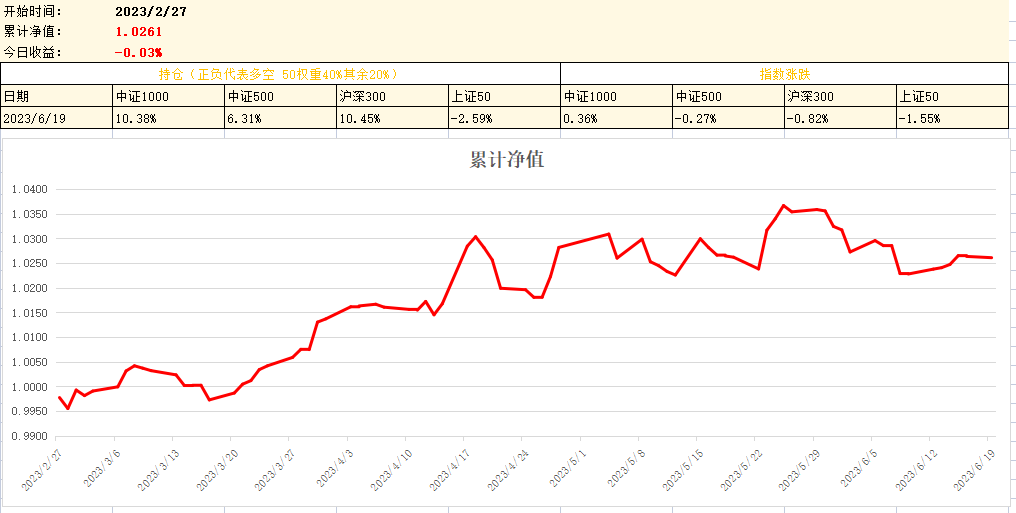

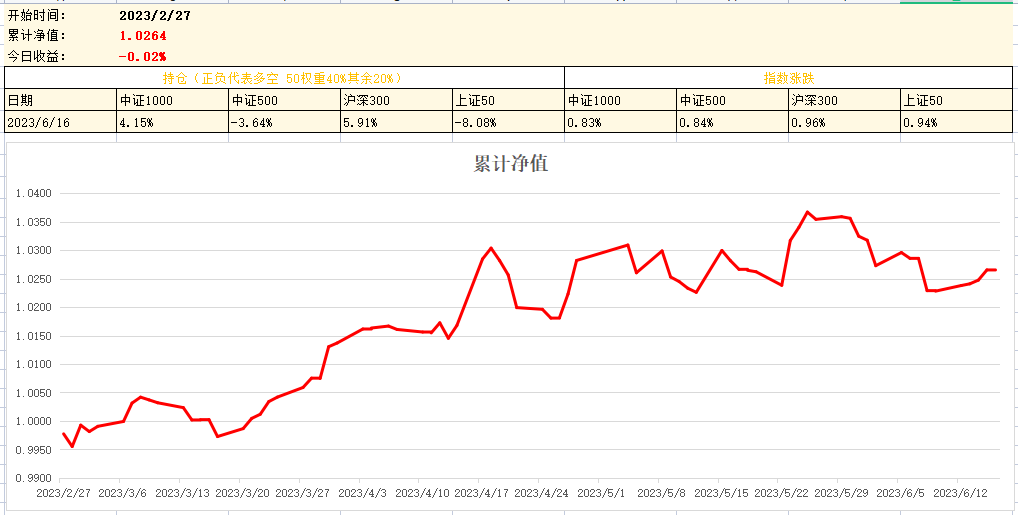

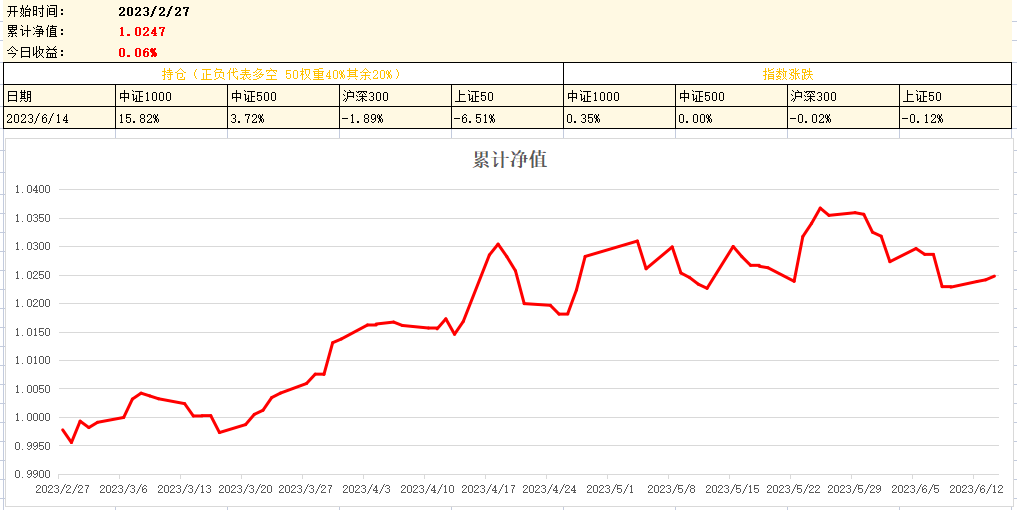

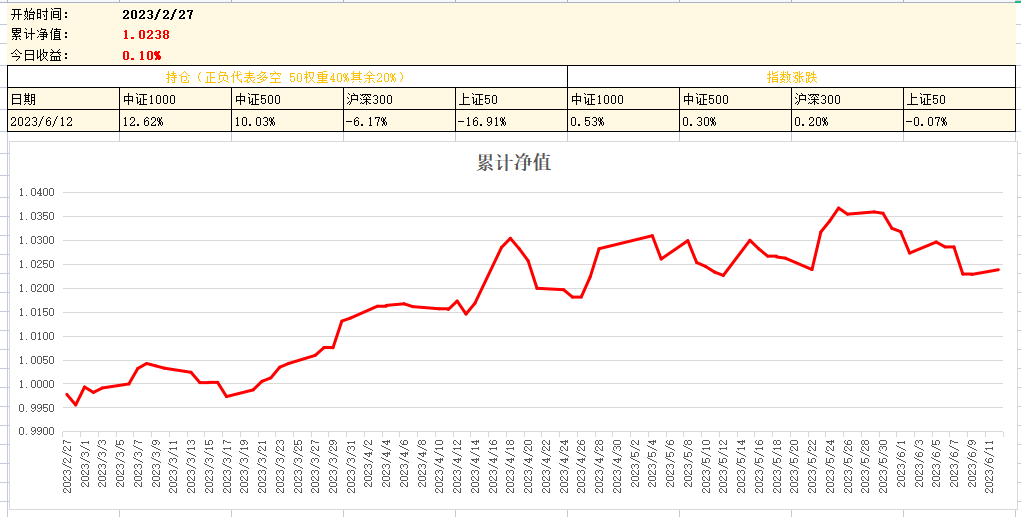

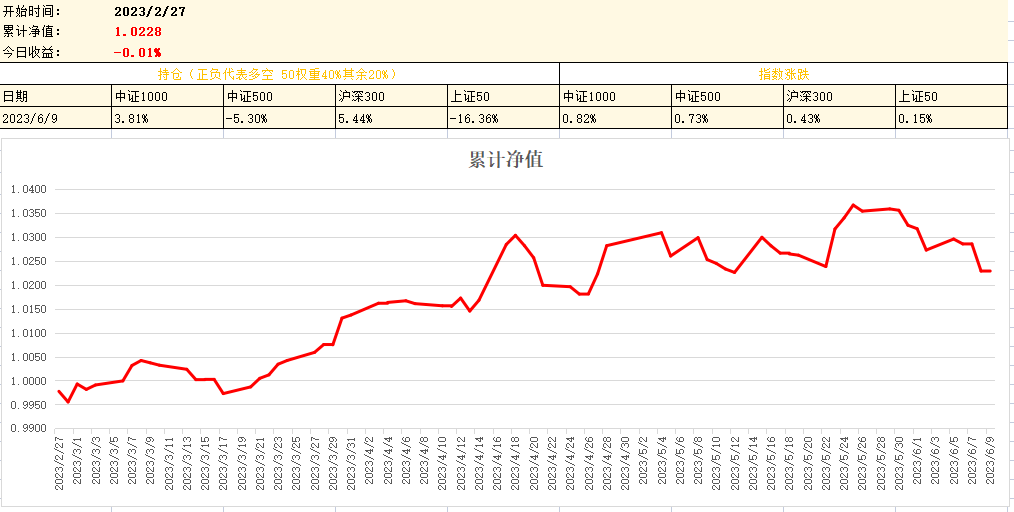

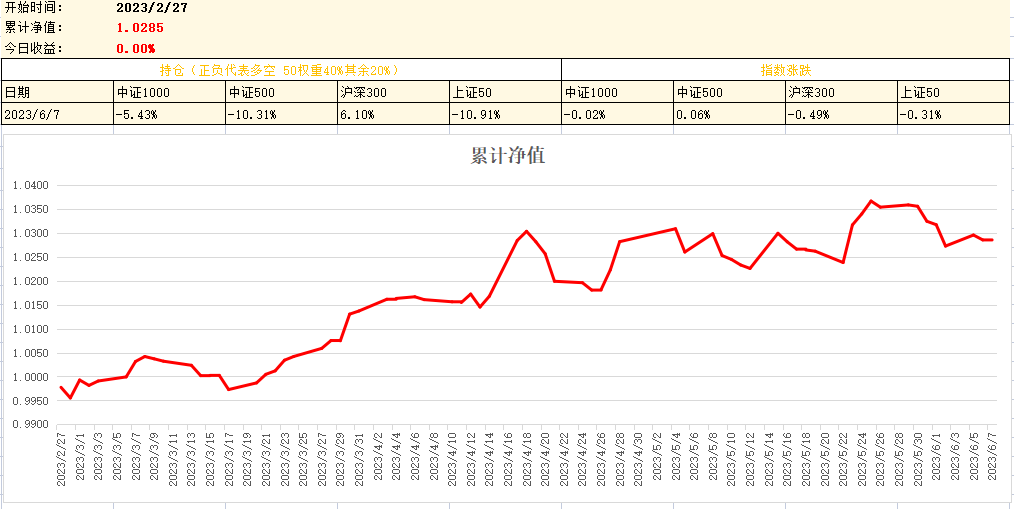

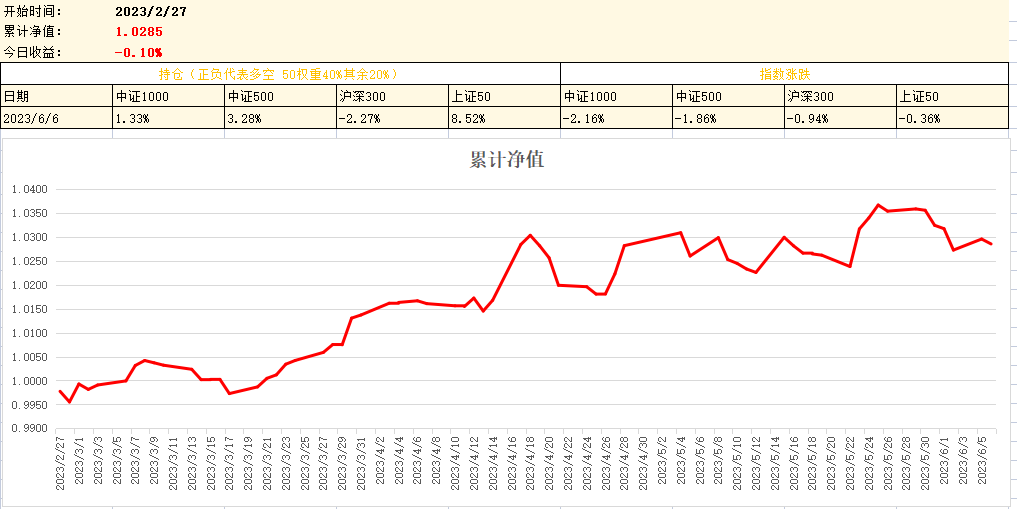

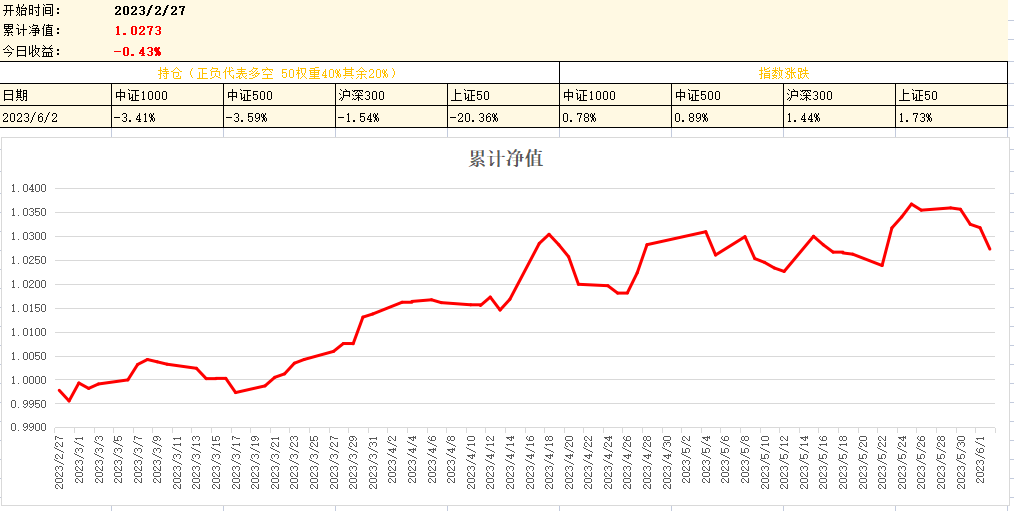

今日持仓及收益:

明日预测:

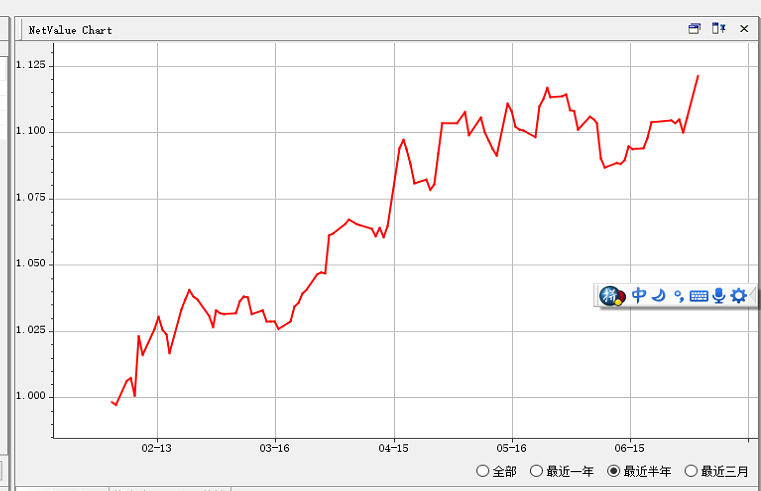

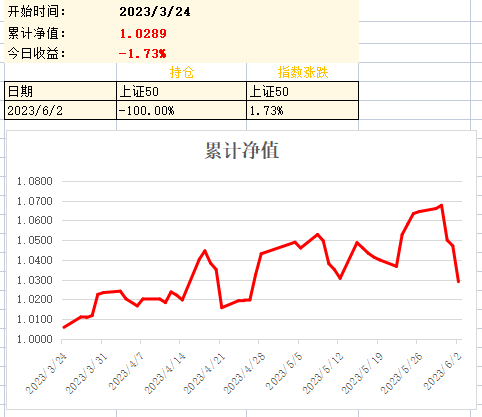

2.50子模型

今日持仓及收益:

明日预测:

提示:仅供个人记录,不构成任何操作建议,股市有风险,入市需谨慎

赞同来自: 邹大仙女 、Luff123D 、基里洛夫 、始终心要 、Boiledwater 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的行业轮动模型也是,越集中的指数越好预测,和许多人认为的相反,我想这是普遍现象我们来做一个推论:

个人经验是越集中的指数反而越好预测,比如二级行业指数比一级行业指数好预测,因为内部异质性的东西少,更容易预测出超额

横截面上分化程度高好,时间序列上信号越纯净越好。集中反而方便预测

恒生指数不好预测。我之前总结就是因为恒生指数组成异质性高,包括对应美股的中概,对应大A的H股和本地股三大相当不同的贝塔来源

如果集中度越高的指数越好预测,那么可以把任何个股看成一个指数,集中度高达100%,结论就是个股比指数更好预测。

那为什么还要做指数呢?

所以说逻辑自洽是一切行动的根本。

模型的预测效果,不管是历史回测和实际运行结果,和你们认为的相反,50最好,500最差。很多预期外的东西,模型无法预测,就统一当作噪声就行了。我的行业轮动模型也是,越集中的指数越好预测,和许多人认为的相反,我想这是普遍现象

@量化投资先锋

50指数中贵州茅台、中国平安、招商银行,占整个权重30%,有些标的有H股,有些标的只有A股。和外盘有一定关的联性,并不是主要原因。个人经验是越集中的指数反而越好预测,比如二级行业指数比一级行业指数好预测,因为内部异质性的东西少,更容易预测出超额

50指数主要就受三只股票影响,个股涨跌已经影响到整体指数,行业也集中。

而中证1000完全是分散的,基本为等权的。不会因为个股涨跌,影响到对整体判断。

从某种意义来说,50指数失真度比较大。300指数其次。

要预测指数,起码要对指数如何编制的,有最起码了解。

一个组合...

横截面上分化程度高好,时间序列上信号越纯净越好。集中反而方便预测

恒生指数不好预测。我之前总结就是因为恒生指数组成异质性高,包括对应美股的中概,对应大A的H股和本地股三大相当不同的贝塔来源

京公网安备 11010802031449号

京公网安备 11010802031449号