Edge

Edge Chrome

Chrome Firefox

Firefox

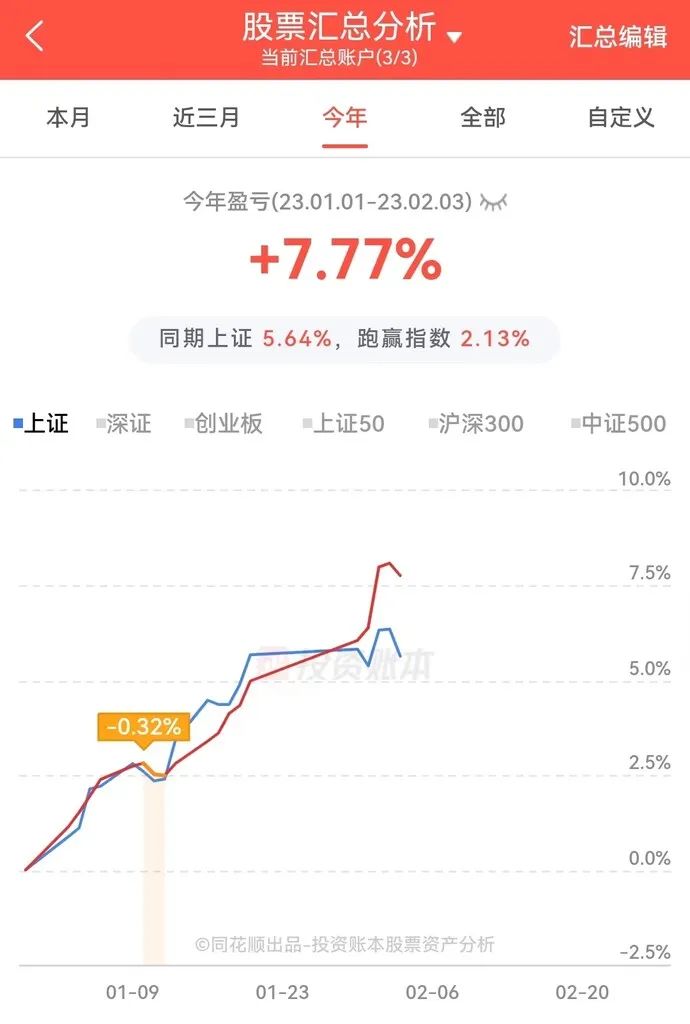

2023年开局不错,收益率再创新高,截止至2月3日,前高收益率8.1%,当前收益率7.77%。

收益率的策略细分:低价大波动策略8.12%,双低策略6.39%,低溢价策略12.03%。

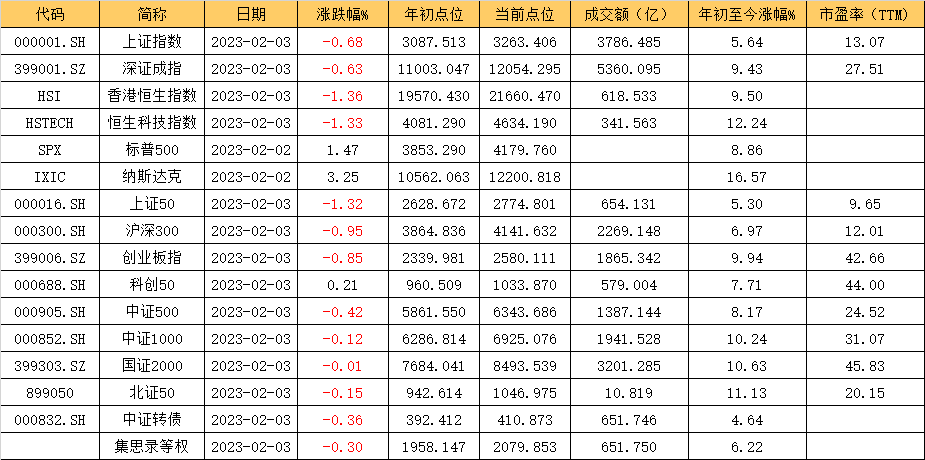

同期,中证转债指数上涨4.64%,集思录等权指数上涨6.22%,无论是账户总收益率还是各子策略收益率均跑赢2大转债指数,有点超出预期的目标。

超预期的表现,离不开大盘的整体上涨与各大小妖怪们的卖力表演,先是佳力转债无视溢价率的大幅拉涨,接着,近期智能转债一骑绝尘的表演20cm暴力拉升也有幸参与其中,可惜173元清仓智能无缘今日的表演,不然,我的牛皮可能吹得更大一点,老婆本来要加的鸡腿和蛋就只剩下蛋了,想想这真心是有点蛋疼。

不过,喜欢玩转债的大多比较怂,想想这次还算有格局的,想到老婆的板子倒是不会挨了,少个鸡腿也不是那么忍不了了。

水位不断上涨的背景之下,能攻能守的转债确实不太容易找了,大家可以适当放宽价格阈值的限制,高波动的品种买贵一点是值得的,比如,这一轮的佳力和智能,我都是118元左右的成本买成的重仓,110元以下价格可遇不可求,水位不低背景下,用相对价格的高低来选就行了,通俗地说就是:矮子堆里挑高个子。

连续地上涨,害怕回撤的同学,可以把盈利较多的标的轮换成更有性价比的标的,或者把进攻性强的策略减仓一部分至均衡或保守一点的策略上来,为避免踏空可能导致的寝食难安,建议转债整体仓位不用作调整,调整一下转债资产内部的策略占比即可,以此平衡掉内心的不安。

我不会说,有类似体质的三力转债已经被我买成了重仓,金陵、垒知则已经摊成了厚饼。

相比于以往,今年的持仓更加集中优质标的,同策略账户下,重仓、厚饼、薄饼的划分也很清晰了,而不会像以前那样,同策略的持仓转债仓位比例相差不大,造成策略整体收益率的平庸。

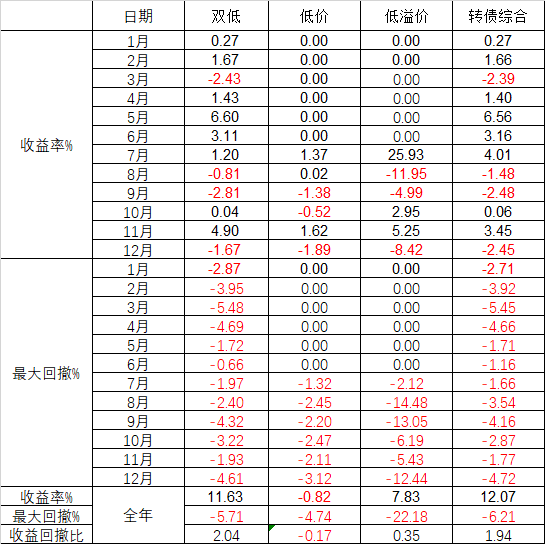

近期复盘,对过去一年各策略的表现进行了归因,并纠正一些策略的认知,比如:低价或YTM策略在市场调整时,回撤并不比双低策略小多少,但收益率却相差甚远,使得收益回撤比非常差,实盘结果确实验证了饕餮海大佬的论断——转债投资,合理估值滚雪球好过捡烟蒂。

也正如卡神所言,买转债嫌贵确实是一种恶习。

实盘结果比量化回测更有说服力,因而,今年将放弃绝对低价的做法,放松对买入价格的限制。

当然,放松价格限制同样也是因为转债水位上涨,标的机会难寻的不得已。

从去年一年的实盘来看,双低策略依然是策略的上上之选,低价大波动策略虽然在开年1月份表现耀眼,但持续时间过短,策略优劣的评价还为时过早,但从近些时日的上涨与回撤来看,至少不会比双低策略差多少。

而低溢价策略由于回撤过大,使得策略的收益回撤比表现并不好,当然,去年7.83%的正收益也有7月份策略开跑刚好就踩中游资行情的影响,如果叠加上半年的调整,低溢价策略能否保住正收益我看难度不小。

能否牺牲一定的收益率,大幅降低回撤,显著提升策略的收益回撤比?这是个问题,有时间再研究研究。

往期精华文章:

《一文速览:三十年可转债发展简史(修订版)》

《转债估值的实战视角》

《可转债策略发展简史(修订版)》

《我眼中的极品转债》

《他山之石,可攻玉——来自美国转债市场的启示》

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

收益率的策略细分:低价大波动策略8.12%,双低策略6.39%,低溢价策略12.03%。

同期,中证转债指数上涨4.64%,集思录等权指数上涨6.22%,无论是账户总收益率还是各子策略收益率均跑赢2大转债指数,有点超出预期的目标。

超预期的表现,离不开大盘的整体上涨与各大小妖怪们的卖力表演,先是佳力转债无视溢价率的大幅拉涨,接着,近期智能转债一骑绝尘的表演20cm暴力拉升也有幸参与其中,可惜173元清仓智能无缘今日的表演,不然,我的牛皮可能吹得更大一点,老婆本来要加的鸡腿和蛋就只剩下蛋了,想想这真心是有点蛋疼。

不过,喜欢玩转债的大多比较怂,想想这次还算有格局的,想到老婆的板子倒是不会挨了,少个鸡腿也不是那么忍不了了。

水位不断上涨的背景之下,能攻能守的转债确实不太容易找了,大家可以适当放宽价格阈值的限制,高波动的品种买贵一点是值得的,比如,这一轮的佳力和智能,我都是118元左右的成本买成的重仓,110元以下价格可遇不可求,水位不低背景下,用相对价格的高低来选就行了,通俗地说就是:矮子堆里挑高个子。

连续地上涨,害怕回撤的同学,可以把盈利较多的标的轮换成更有性价比的标的,或者把进攻性强的策略减仓一部分至均衡或保守一点的策略上来,为避免踏空可能导致的寝食难安,建议转债整体仓位不用作调整,调整一下转债资产内部的策略占比即可,以此平衡掉内心的不安。

我不会说,有类似体质的三力转债已经被我买成了重仓,金陵、垒知则已经摊成了厚饼。

相比于以往,今年的持仓更加集中优质标的,同策略账户下,重仓、厚饼、薄饼的划分也很清晰了,而不会像以前那样,同策略的持仓转债仓位比例相差不大,造成策略整体收益率的平庸。

近期复盘,对过去一年各策略的表现进行了归因,并纠正一些策略的认知,比如:低价或YTM策略在市场调整时,回撤并不比双低策略小多少,但收益率却相差甚远,使得收益回撤比非常差,实盘结果确实验证了饕餮海大佬的论断——转债投资,合理估值滚雪球好过捡烟蒂。

也正如卡神所言,买转债嫌贵确实是一种恶习。

实盘结果比量化回测更有说服力,因而,今年将放弃绝对低价的做法,放松对买入价格的限制。

当然,放松价格限制同样也是因为转债水位上涨,标的机会难寻的不得已。

从去年一年的实盘来看,双低策略依然是策略的上上之选,低价大波动策略虽然在开年1月份表现耀眼,但持续时间过短,策略优劣的评价还为时过早,但从近些时日的上涨与回撤来看,至少不会比双低策略差多少。

而低溢价策略由于回撤过大,使得策略的收益回撤比表现并不好,当然,去年7.83%的正收益也有7月份策略开跑刚好就踩中游资行情的影响,如果叠加上半年的调整,低溢价策略能否保住正收益我看难度不小。

能否牺牲一定的收益率,大幅降低回撤,显著提升策略的收益回撤比?这是个问题,有时间再研究研究。

往期精华文章:

《一文速览:三十年可转债发展简史(修订版)》

《转债估值的实战视角》

《可转债策略发展简史(修订版)》

《我眼中的极品转债》

《他山之石,可攻玉——来自美国转债市场的启示》

更多精华内容首发于——订阅号【光年不易】,一起玩转可转债、价值投资、套利。

京公网安备 11010802031449号

京公网安备 11010802031449号