Edge

Edge Chrome

Chrome Firefox

Firefox我来接力开个实盘贴吧,给做纯期权的朋友当个参照物。如果大家哪段时间不顺手,来看看我可能比你赔的更多,这样大家心里感受好一点。

2022年小结,实盘小账户自2022年5月28日开始,到年底的收益是22%。这个收益主要是7月初到9月初的月完成的。我卖方策略的定位就是年化20%,也就是说每年抓住一次降波行情,就差不多收工了。卖方策略虽然胜率高,但是一样躲不过胜率赔率平衡定律,并不适宜无脑全年在场内。

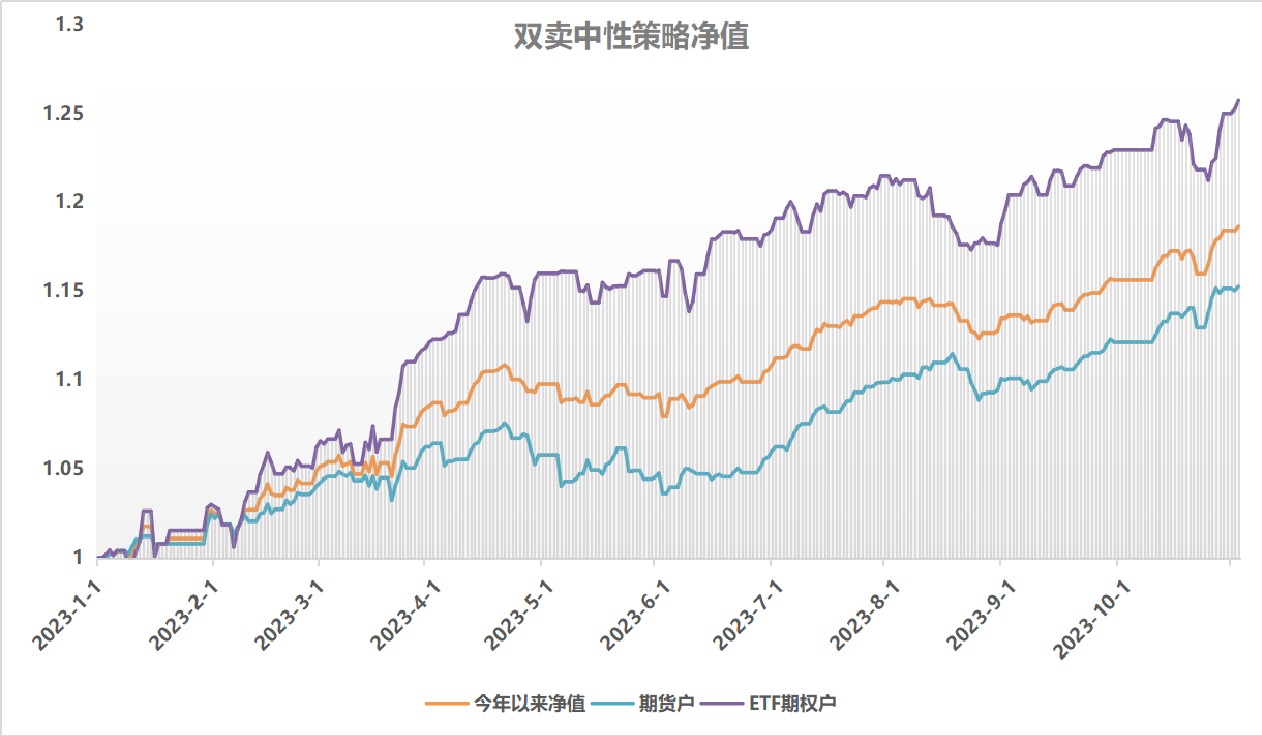

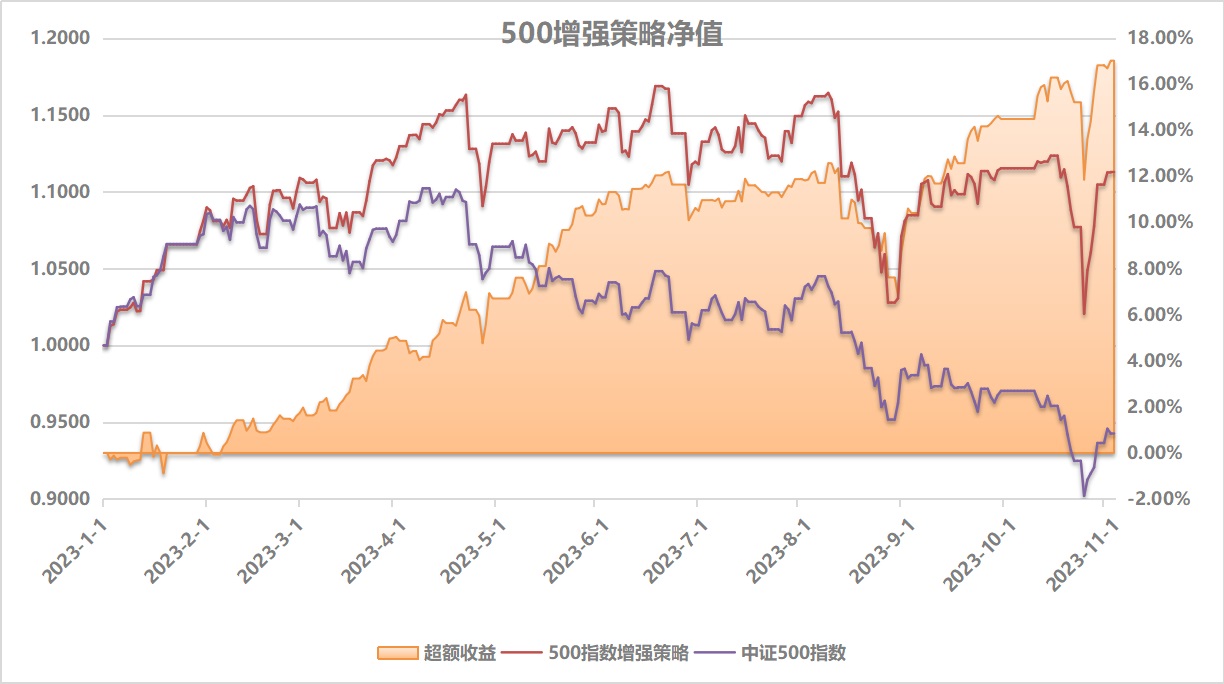

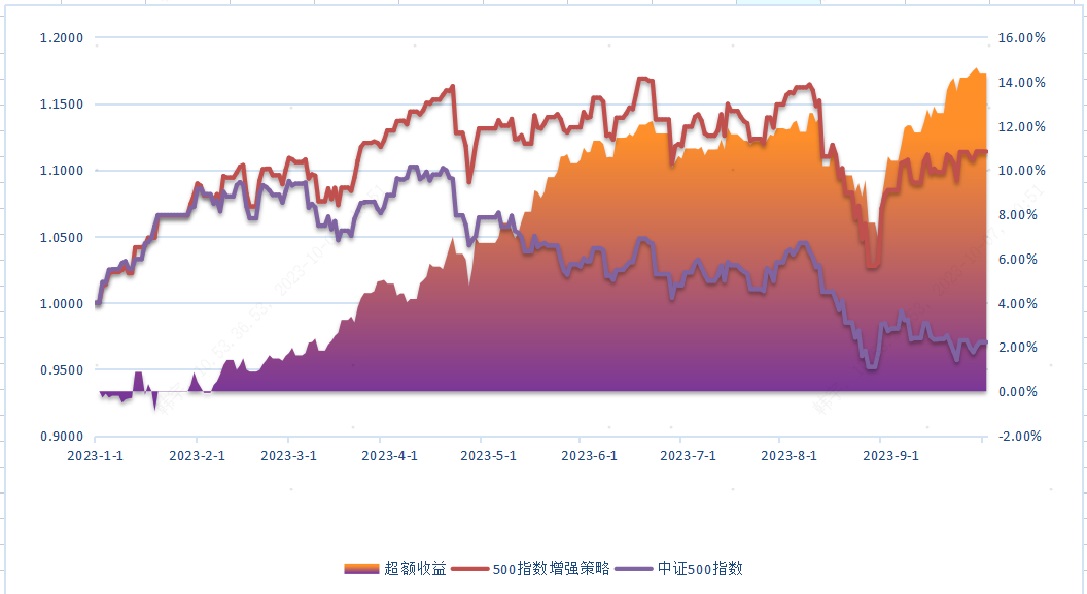

2023更换账户重新开始公布净值,中性策略账户也以卖方策略为主,但并不严格。大盘手网,ID:板凳一号(https://www.dpswang.com/account/4-10981.html)欢迎大家交流。2023年中性策略收益率14.42%,最大回撤 -17.96%;500增强策略收益率11.44%,超额收益 19.82%。

2024原地继续,在去年的中性双卖策略上放开一定敞口,改为灵活对冲策略。2024年灵活对冲策略收益+26.98%,最大回撤-17.15%。

2025争取继续更新下去,策略大体去年一致,但是考虑A股比较明确会有阶段性行情,在合适的情况下,会进一步放大敞口,更加贴近宏观对冲策略。

12-19中性策略净值1.1179,+0.6043%,年化收益率 --.--%,今年以来最大回撤 -17.96%500增强策略1.0815,-0.0031%,今年以来超额收益 16.31%仍以商品为主的中性仓位缓慢回血。ETF期权正delta已经接近总仓位2成,不会主动增加了。留了5张创业板12月1800卖沽,还有一周,看看能不能归零,投资不忘娱乐。商品中性双卖?

赞同来自: 你猜再猜 、集XFD 、lsj51453665

中性策略净值1.0787,+1.3653%,年化收益率 7.87%,今年以来最大回撤 -17.96%

500增强策略1.1004,+1.0282%,今年以来超额收益 17.11%

继续更新净值,1天净值没记录,就2天没法更新。周末参加了东航期货在深圳的一个活动,认识了两位期货高手。两位都颇有传奇经历,尽管都是资金曲线大起大落的风格,但是其实都是把风险控制放在第一位,只不过是大家尺度不同罢了。他山之石,可以攻玉,不过自己追求年化20%的目标不会变。

赞同来自: 集XFD 、lsj51453665

13日准确净值未记录,昨天中性策略大概回撤 -0.7%

目前按权利金计算,碳酸锂仍然占比超过6成,导致净值随着行情波动仍然比较大。不过波动必然是越来越小,只是还需要一些时间。

赞同来自: lsj51453665 、Hypoth 、集XFD

中性策略净值1.0530,-3.4251%,年化收益率 3.9%,今年以来最大回撤 -10.57%

500增强策略1.1175,-3.5690%,今年以来超额收益 14.66%

期货这个东西一直都是资金的游戏,这次碳酸锂和纯碱的逼仓走势,其实也不算特别过分的。期货品种价格涨跌到怀疑人生的游戏差不多每年都有。这次陷入被动是因为之前一些偶然的因素,生活际遇往往也是这样。时间截止到11月中旬,今年投资计划就是提前圆满完成;拉到12月就是个晚节不保。幸好做交易还有机会重新来过,但是人生就不一定了。

12-2闭着眼睛也要对冲,不要扛delta,忍受gamma的毒打,相信vega能够赚回来

中性策略净值1.0903,-3.1992%,年化收益率 5.5%,今年以来最大回撤 -9.24%

500增强策略1.1175,-0.3936%,今年以来超额收益 16.96%

太疯狂了。。。怎么调仓都追不上净值暴跌,昨天3个点,今天预计仍然会暴跌。我决定跟下去,看看最后怎么收场。

12-2目前赣锋锂业 天齐锂业 盐湖股份 藏格股份都没有参与到碳酸锂期货交易中

中性策略净值1.0903,-3.1992%,年化收益率 5.5%,今年以来最大回撤 -9.24%

500增强策略1.1175,-0.3936%,今年以来超额收益 16.96%

太疯狂了。。。怎么调仓都追不上净值暴跌,昨天3个点,今天预计仍然会暴跌。我决定跟下去,看看最后怎么收场。

看到的一个关于碳酸锂期货的观点

碳酸锂有些成纯资金博弈的游戏了

上证叕破3000 上证50 沪深300 2020年以来新低

这三年如果是纯多头策略的话真是难熬

今天指数波动率上来了 等两天准备逐步做空波动率

赞同来自: 南瓜猫 、集XFD 、lsj51453665

中性策略净值1.1264,-1.3468%,年化收益率 8.39%,今年以来最大回撤 -6.76%

500增强策略1.1219,+0.415%,今年以来超额收益 17.27%

周五努力平仓的情况下净值居然又回撤了1个点,净值已经回到9月份。只能说从头再来吧。

赞同来自: lsj51453665 、集XFD

中性策略净值1.1418,+0.2936%,年化收益率 9.18%,今年以来最大回撤 -6.14%

500增强策略1.1173,-0.6405%,今年以来超额收益 17.18%

周一触发预警后,减仓没有一键清空,用了调仓为主减仓为辅的方式。依然是最大持仓的碳酸锂下周到期,今天会完成当月平仓,留少量扔到远月合约。商品期权对比ETF期权一个最麻烦的问题就是不少品种的标的不连续。移仓只能以品种间横跳为主,跳好了持续赚钱,当然跳不好就有连续挨打的可能。

请教楼主,碳酸锂是不是应该等反弹再减卖沽 或者 加卖购?碰到一个尴尬的问题是,01即将到期,一下个活跃合约是07,不但时间长,而且也没多少交易量。我在这个品种肯定是亏钱的,但是愿赌服输了,权利金移到其他合约。

赞同来自: 迷雾前行 、farby 、南瓜猫 、流沙少帅 、oliversea 、 、 、 、更多 »

中性策略净值1.1325,-4.0799%,年化收益率 10.69%,今年以来最大回撤 -4.91%

500增强策略1.1286,-0.3121%,今年以来超额收益 17.95%

崩盘,爆仓,交易事故!净值单日回撤-4%+,本轮累计回撤-6.12%。因为某些原因,11月份的交易一直比较任性。上周出现单日-2%的回撤后,没有绝对意义的减仓。只是用虚值转实值,降了一部分负gamma。加上昨天上午回撤达到-2%的时候,没有严格执行风控操作,主观上想等尾盘日内资金平仓时,再做调整。下午开盘确实有一波反弹,感觉时间还早,没下手。结果尾盘跌停加隐波快速上行,导致净值再次大跌。部分原因是空头期货端跌停,但是卖沽期权仍然在上行。

净值大跌要反思的当然很多,这里面有一点和大家分享。这一轮下跌的80%来自碳酸锂,而波动相差无几的纯碱相比就可控很多。一个问题就在于,广期所是可以用组合保证金的,而郑商所没有。纯碱小仓位开仓后,随着单边波动,少量的卖购变为实值,不断减卖购加卖沽对冲delta,整个组合风险是比较可控的。广期所这边用了组合之后,一有反弹,就想加一点深度卖沽,不想浪费组合的效率。结果接下来的暴跌,导致深虚卖沽带来了较大的损失。惨痛教训,供大家参考。

中性策略净值1.1769,-1.8882%,年化收益率 12.24%,今年以来最大回撤 -3.65%

500增强策略1.1519,-2.0973%,今年以来超额收益 19.31%

昨日跌幅与前天异常收盘价造成的虚高合并计算,本周累计回撤-2.36%。不过昨天重仓品种的趋势都有修正的动作,无论后市是否继续大幅波动,至少能有个1、2天喘息调整的机会。重仓的碳酸锂下午借反弹调整了仓位,深度实值的卖沽全部下移到13万,开仓最虚一档卖沽。押注连续下跌后,下周反弹不再创新低。高隐波的品种临近到期的仓位非常危险,我的正常节奏应该是下周初应该完成移仓,但是考虑这次刚刚经历暴跌,可以看情况延期到下个周五。希望有好运气。

最后,昨天开始回补ETF的仓位,50、500都加了一定比例的实购,实在太便宜了

赞同来自: tinayf 、lsj51453665 、oliversea 、集XFD 、ldm88更多 »

中性策略净值1.1995,-0.1782%,年化收益率 13.18%,今年以来最大回撤 -3.24%

500增强策略1.1282,-1.9197%,今年以来超额收益 17.8%

昨天所有持仓品种都大幅波动,净值无法避免的大跌。但是这里有个情况是,碳酸锂认沽某个合约收盘出现一笔异动,导致我这里按市值计价的净值大幅减亏,昨天实际的亏损应该在-2%以上。

目前持仓最多的是碳酸锂,目前看属于正常的大幅下跌,即使昨天价格跌停,隐波依然只是小幅上行。纯碱持仓按保证金计算属于正常水平,但是走势已经完全情绪化,近月猛涨,但是远月反跌,贴水不断走阔。隐波再次上升到前期高点可能性比较小,但是情绪化之下仍然需要做好最坏准备。这种大幅波动的品种,我通常的处理都是慢移仓甚至反向移仓,直接用期货对冲delta,核心就是避免隐波大幅上行带来的伤害。只要隐波保持稳定,理论上不管多大的价格波动,都能慢慢的用时间换空间。比如碳酸锂,我目前的持仓是大量140000-150000的卖购,加期货空头,加少量的140000-130000卖沽(150000的位置开仓的。。。),整体保持一个小的delta敞口。但是我自己的仓位已经被动的打的比较高了,如果趋势持续,就要不得不考虑保证金,选择部分平仓了。

作为中性卖方,遭遇大波动无法避免,紧盯隐波升降,控制保证金投入、控制负gamma,只要能抗住,用时间换空间。

@oliversea @lsj51453665

赞同来自: lsj51453665 、集XFD

中性策略净值1.2013,-0.1865%,年化收益率 15.7%,今年以来最大回撤 -3.24%

500增强策略1.1373,-1.1793%,今年以来超额收益 18.09%

一觉醒来又遭暴打,原油夜盘又暴跌5%。昨天虽然调整了仓位,但在这么大的跌幅下显然是不太够。好在如昨天所说,这种趋势品种的不利侧持仓,基本是以实值为主,暴跌确实疼,但不致命。我一般不会直接清仓的原因是,疼痛使人清醒,不要因为运气短期降临就忘记自己是个普通人的事实。

赞同来自: lsj51453665 、集XFD

500增强策略的仓位择时

上半年没记录500增强的仓位,就看看最近几个月。7月份整个月,除了基本仓位,实验用双买赌升波。可惜等了一个月,没看到预期的行情,就恢复了双卖,错过了8月末的大升波行情。这段时间因为gamma偏正,且主观有上涨预期,仓位基本维持偏高。

其他时间的增强都是以双卖为主,8月份仓位偏高原因当然是持续下跌造成的,一般连续单边行情之下,是不会直接把跌出来的负敞口,反手大幅转正的,否则不知何时而来的快速反弹就会很被动。9月份大体是正常波动下的状态,持仓是一个当月中性双卖,加远月合成期货组合虚卖购,整体维持一个略低的仓位。

@lsj51453665

中性策略净值1.2035,+0.5545%,年化收益率 15.82%,今年以来最大回撤 -3.24%

500增强策略1.1509,+0.6327%,今年以来超额收益 18.5%

重仓的碳酸锂到期还有3周,时间衰减效果逐渐加强,目前仍然是卖方参与的好机会。纯碱降波更加坚决,但目前介入仓位偏低。重仓品种里原油比较拉胯,感觉有必要降仓移到前面两个品种上。ETF方面平掉了持仓的50买沽,加仓卖购和留下的卖沽组合。50虽然近期比较弱,但在现在宏观背景以及小微活跃的情况下,走出爆发性下跌的可能性也不大。即使再次下跌,损失也就是留下的平值买购。

赞同来自: tinayf 、南瓜猫 、lsj51453665 、xjy123 、suijimanbu 、 、 、 、更多 »

中性策略净值1.185,+0.4359%,年化收益率 15.89%,今年以来最大回撤 -3.24%

500增强策略1.138,+0.7322%,今年以来超额收益 18.22%

A股各指数近期表现分化,隐波整体小幅上行,仍然处在不适合卖方的环境之下。自11月份以来,ETF仓位保持了双卖近次月虚、双买次月实的组合。双卖建仓纯碱,周五建仓卖沽,周一建仓卖购,后市随价格波动,平衡加仓。不少前期隐波跌到谷底的品种近期开始反弹,近期一直考虑买方策略的问题,目前的思考结果,对我自己而言,中性买方策略入场还是需要更精确选择时点,隐波上行后半段机会更确定,太早入场可能有难以坚持的问题。

19年2月底那波行情真的可以,后面一路双卖下去利润也很厚,记得当时最虚值的认购合约有30-40万张的持仓量,成交持仓比还能接近于1,现在想都不敢想,感觉那时是A股期权的第一波韭菜大规模入场,不过在那之后,很多一把梭买购的人就被洗出去了纯套利类的策略都会遇到这种情况,就单个策略而言,不要纠结,没有机会就等待。但今年来说,如果只做隐波下行的时间段,其他时间直接货币基金。大概会有个8%,但是接近0回撤的净值曲线,夏普依然足够吊打其他策略。

感觉现在很难复刻19年那样的波动率行情,现在即使标的大涨了,波动率还是被雪球牢牢地按住

如果不满足收益,可以寻找更多的品种和其他策略。我目前在ETF和股指上的仓位权利金都是净支出了,靠着高隐波的商品卖仓对冲时间消耗。

500增强没有做分析,目前阶段不是个主要的策略,纯属娱乐。

赞同来自: 集XFD

1、今年ETF期权的中性很友好,只有8月份维持了一个月的升波,还是隐波跌到底的合理上行,10月末的升波时间很短。加上行情幅度并不大,只要不是管不住手的新人,躲避或者硬抗都问题不大。商品这边也没太多坑爹走势,原油我一直都有参与,3轮升波躲过2轮,扛了1轮。总之今年是卖方很顺的一年。论坛里流行偏多双卖,都是倒在了delta上,正常应该都比指数表现要好,但是杠杆太高的就。。。既然楼主认真地回复了,那我就没脸没皮的继续问吧,哈哈

2、相关性问题主要的原因是...

- 我倒不是因为偏多在delta上吃亏,我是15年一路过来的老人,经历过19年那种隐波长期维持在25以上的好日子,那时候才敢上仓位,又经历了20年的毒打后,不敢持有太高仓位了,升波+大位移,实在太难受。何况最近两年日均都是15-18的隐波了,所以一直小仓位(在不用组保的情况下,保证金率一直不到10%,太佛系了),赚不到钱

- 按照上面说的,现在这个隐波环境,月度2%权利金的双卖,对我来说算很重的仓位了,我现在可能每月卖不足0.3%的权利金,再一对冲,全拿去付gamma了,哎,真是浪费时间,不赚钱。那关于500的增强,今年的超额,你算过是双卖那边贡献多一点,还是合成多头敞口小于100%的贡献多一点?这个敞口小于100%是怎么判断的,如果500走一波20%幅度的反弹呢

赞同来自: lsj51453665 、集XFD 、坚持存款

做得真好,怪不得看不上你们领导备选的私募呢 :)1、今年ETF期权的中性很友好,只有8月份维持了一个月的升波,还是隐波跌到底的合理上行,10月末的升波时间很短。加上行情幅度并不大,只要不是管不住手的新人,躲避或者硬抗都问题不大。商品这边也没太多坑爹走势,原油我一直都有参与,3轮升波躲过2轮,扛了1轮。总之今年是卖方很顺的一年。论坛里流行偏多双卖,都是倒在了delta上,正常应该都比指数表现要好,但是杠杆太高的就。。。

请教几个问题:

居然是ETF赚的比期货多?期货是指期货账户里的吧,包括股指和商品的期权,但不是纯做股指和商品期货?这么问是因为我觉得今年商品更好做,ETF很难收益像你这么高ETF账户和期货账户相关度高,可能是因为都是空波动率?股指和商品波动率的走势其实有一定的同步性,也是去年私募里一直在争论的CTA到底算不算危机alpha500增强的中低仓位是指底...

2、相关性问题主要的原因是,活跃的品种基本面就有相关性,贵金属、原油、黑色都是跟着宏观走的,另外还有资金流转的原因。十月份开始考虑重新把CTA日内策略捡回来,突破类策略可以跟卖方互补的,争取明年能用起来。

3、500增强策略主体是远月的合成期货加上免费虚购,底仓确实一直小于100%。500增强的超额年初订的目标是12%,当月正常按照2%权利金开双卖。如前面所说,熟悉双卖的应该知道这是个比较低的仓位了。

中性策略净值1.2026,+0.7673%,年化收益率 17.26%,今年以来最大回撤 -3.24%

500增强策略1.1076,-0.7156%,今年以来超额收益 17.67%

日净值的年度收益率目标达成,但是由于最近大幅出金的原因,按年内日均资产计算的盈利金额目标还有一点距离。做中性卖方设定盈利目标,不是做盈利预测,实际是控制风险的一个阈值。我日常持仓的权利金按到期日年化计算在40-50%左右,比如都是30天到期的合约,权利金收入就控制在4%以下。这样扣除波动的损失和换月的残值,全年下来会比较接近目标。熟悉卖方策略的朋友都知道,这大概是个什么仓位水平,供大家参考。

十月小结做得真好,怪不得看不上你们领导备选的私募呢 :)

十月双卖中性策略 +2.59%,500增强策略 超额收益+2.53%。

十月的中性策略净值完全采用了收盘价净值,另外自己画图增加了ETF子账户和期货子账户曲线。ETF净值和期货净值相关性比印象中要高,但是仍然能有效平滑整体净值。另外一个有意思的地方是,8月、10月两次回撤比较明显的阶段,期货净值都是在ETF净值回撤的后半段开始,这里的逻辑值得思考和进一步分析。500增强超额的曲线大体是今...

请教几个问题:

- 居然是ETF赚的比期货多?期货是指期货账户里的吧,包括股指和商品的期权,但不是纯做股指和商品期货?这么问是因为我觉得今年商品更好做,ETF很难收益像你这么高

- ETF账户和期货账户相关度高,可能是因为都是空波动率?股指和商品波动率的走势其实有一定的同步性,也是去年私募里一直在争论的CTA到底算不算危机alpha

- 500增强的中低仓位是指底仓敞口一直小于100%,还是说底仓敞口一直维持100%的500指数敞口,但是波动率那边的仓位低于双卖里的?

非常感谢您的回复,确实是这个问题,之前的交易确实是关注vega,但是移仓的时候往往是按照砍掉的手数来开新仓的,然后用期货对冲掉多余的delta,但是同手数移仓到更虚的合约,确实是砍仓不是移仓。昨天刷到论坛里保安兄的贴,看到极限突破九倍杠杆,又想起你这个问题。衍生品交易,资金管理策略永远是最重要的问题,没有之一。资金管理是严谨的科学,但关键看自己怎么运用。关于等价鞅和凯利公式的科普小作文很多,第一层,等价鞅永远不败,网格就是牛,第二层,没有无限资金,等价鞅早晚亏光,反等价鞅发大财,浮盈加仓冲冲冲,第三层,高胜率用等价鞅,高盈亏用反等价鞅,第四层,看账户和盘面及时调整策略。

十分感谢

卖期权是个自带等价鞅的策略,至于胜率高不高,取决于运用方式,并没有绝对优势。止损是个中和期权卖方特点的方案,没有特点就没有盈亏。

赞同来自: 南瓜猫 、lsj51453665 、集XFD

中性策略净值1.1934,+0.5856%,年化收益率 17.26%,今年以来最大回撤 -3.24%

500增强策略1.1156,+0.2442%,今年以来超额收益 17.61%

这两天比较烦,领导每次要求对备选私募进行评价我就是这个状态。对着一筐垃圾,还得一本正经的分析研究,大家懂这个感觉嘛。。。倒不是这些私募能力有多差,而是现在有操守的私募越来越少。量化的橱窗产品曲线不用说肯定是好的,但是卖出来策略的跟展示的都不一样,为了吸引流量毫无底线。前台说客户要订制号称0回撤的BY。我心想,十级滤镜加修图的网红看看就好,真领回家,半夜看见卸了妆的真人,怕不是吓出心脏病?领导来催我的意见,想想考核指标,我回了个同意,然后默默把营销材料风险提示的字号加大了一级。

赞同来自: lsj51453665 、集XFD

十月小结

十月双卖中性策略 +2.59%,500增强策略 超额收益+2.53%。

十月的中性策略净值完全采用了收盘价净值,另外自己画图增加了ETF子账户和期货子账户曲线。ETF净值和期货净值相关性比印象中要高,但是仍然能有效平滑整体净值。另外一个有意思的地方是,8月、10月两次回撤比较明显的阶段,期货净值都是在ETF净值回撤的后半段开始,这里的逻辑值得思考和进一步分析。500增强超额的曲线大体是今年中低仓位但是调仓佛系的双卖策略表现,中性ETF子账户的曲线大体是仓位中高,但积极调仓的策略表现。比较起来,偏高仓位下积极调仓是能抵消调仓损失且控制回撤的。

A股十月份的下跌,对春节前剩下三个月而言反而是利好。这三个月在历史统计上大盘股涨多跌少,考虑当前的政策及经济环境,再加上十月份下跌衬托,对指数的卖沽十分友好。商品方面,黑色系隐波低位,和A股共振走出一轮行情不小,这两天双买铁矿石的小仓位已经开始赚钱。最近大家都在关心春节放假的问题,但是对于卖方而言,一个春节长假,二月份基本就废了。。。抓紧节前的三个月,努力赚钱。

你说的情况,我看起来是中性交易框架里没有找到锚点的问题。单边交易的情况下,持仓对应的盈利和亏损很清晰,持仓delta为1的时候,对应的甲醇合约价值大约是24000,当标的涨跌1%,你立刻就知道自己组合的盈亏幅度是240块。但是进行中性交易,delta通常维持在很小的范围时,你用什么指标监控组合的风险暴露呢?根据自己的目标,可以用vega,可以用gamma,也可以用权利金收入。一笔交易的锚点不变是移...非常感谢您的回复,确实是这个问题,之前的交易确实是关注vega,但是移仓的时候往往是按照砍掉的手数来开新仓的,然后用期货对冲掉多余的delta,但是同手数移仓到更虚的合约,确实是砍仓不是移仓。

十分感谢

赞同来自: lxf0888 、嘻哈少年 、集XFD 、坚持存款

您好:你说的情况,我看起来是中性交易框架里没有找到锚点的问题。单边交易的情况下,持仓对应的盈利和亏损很清晰,持仓delta为1的时候,对应的甲醇合约价值大约是24000,当标的涨跌1%,你立刻就知道自己组合的盈亏幅度是240块。但是进行中性交易,delta通常维持在很小的范围时,你用什么指标监控组合的风险暴露呢?根据自己的目标,可以用vega,可以用gamma,也可以用权利金收入。一笔交易的锚点不变是移仓,锚点下移就是认赔割肉了,你之前的交易就是小幅止损次数过多带来的结果。如何看待实值期权,你可以认真学学 @建淞 的帖子,关于无损移仓的思路,对新人很有帮助。

很荣幸能看到您分享的双卖心得,想要请教一下您:我自己今年以来也是在尝试商品期权的中性双卖,主要交易品种有甲醇、pta、棉花、和菜粕,目前行情每次接近卖出档位的1%波动空间我就会选择向后移仓,带来的结果就是没有大亏,但是不赚钱,很害怕变实值。不知道您是怎么考虑的,期待您的回复

很荣幸能看到您分享的双卖心得,想要请教一下您:我自己今年以来也是在尝试商品期权的中性双卖,主要交易品种有甲醇、pta、棉花、和菜粕,目前行情每次接近卖出档位的1%波动空间我就会选择向后移仓,带来的结果就是没有大亏,但是不赚钱,很害怕变实值。不知道您是怎么考虑的,期待您的回复

中性策略净值1.1838,-0.0391%,年化收益率 17.65%,今年以来最大回撤 -3.24%

500增强策略1.1126,+0.7165%,今年以来超额收益 16.69%

周一大幅调仓,释放部分保证金,同时用了在1000、铁矿石、沪铝上建立买方仓位的方式,实现权利金的减仓。ETF侧清空创业板仓位,仅保留少量50持仓。A股反弹5天,已经接近8月底低点。技术派普遍的观点是需要再次探底完成底部确认。个人倾向这种探底大概率会以最快速度完成,且幅度相对第一波反弹的幅度小得多。同时,也不排除多次日内V字的方式完成下探,日线没有连续下行,直接向上。由于隐波已再次回到低位,买方仓位处理这种行情更加得心应手。做为卖方,我选择轻仓观望。

赞同来自: 终极信息 、lsj51453665 、滚雪球2020 、集XFD 、坚持存款更多 »

中性策略净值1.1842,+0.3503%,年化收益率 17.65%,今年以来最大回撤 -3.24%

500增强策略1.1047,+2.5223%,今年以来超额收益 16.83%

早上看到一个公众号统计的今年前三季度,全市场500增强私募的业绩汇总。我的500增强实验账户的超额回报大概排在15/154,回撤比较高也差不多前10%。不过这更多是策略定位的问题,毕竟500增强账户是完全没有回撤控制的,持仓也基本是散养状态。说明以双卖为主体的策略,目前仍然是个人投资者的利器,毫不费力的就得到一个战胜90%的同类私募的结果。当然,实验还不到一年,目前限于熊市阶段。我尽量把这个实验继续下去,等一轮牛市之后,再来看看穿越整个周期的结果。

中性策略净值1.1743,+0.8047%,年化收益率 17.2%,今年以来最大回撤 -3.24%

500增强策略1.0489,+2.7728%,今年以来超额收益 13.63%

股指侧按计划降低了买方保护仓位。盘后的财政刺激政策无疑会缓解前期市场的悲观情绪,对于这种情况,最合理的状态应当是隐波维持目前位置小幅上下。短期隐波再度快速大幅上行的可能性较小,快速下行的可能性较前者略大。如果出现后者走势,则说明目前双卖策略战友的心态依然斗志昂扬,这是比较危险的信号。期货侧走势符合预期,最大持仓的碳酸锂价格超跌反弹,隐波大降,预计后市仍将在当前位置上下波动,继续持仓。

中性策略净值1.1649,+0.4385%,年化收益率 16.61%,今年以来最大回撤 -3.24%

500增强策略1.0206,-5.2393%,今年以来超额收益 11.85%

500、1000的多杀多,卖杀卖果然开始了。500增强这次没有特意选择回避升波,纯双卖的凄惨可以从这个策略的回撤上大致看出来。中性账户的ETF侧已经对冲了大部分的负gamma,目前的波动幅度对持仓没有影响。本轮升波7个交易日,时间和幅度都偏低,或许隐波稍作调整后,仍有向上爆发力。我尾盘减了少量双向买仓,借快速下跌后的反弹调整下持仓结构。期货持仓正常,随波动正常维持delta中性。

10-20有段时间没跟本帖了,请问楼主现在是中性策略里以商品期权为主,500增强策略里以ETF期权为主吗

中性策略净值1.1599,-0.7788%,年化收益率 16.65%,今年以来最大回撤 -3.24%

500增强策略1.0771,-1.0271%,今年以来超额收益 15.22%

A股如上周所说,位移可观测,难预测,但是隐波依然在低位是比较明确的。纯中性双卖策略此时选择轻仓观望才是比较合理的选择。进入卖权策略的资金越来越多,带来的不止是收益的降低,还有风险的提高。三根阳线改变信仰,50...

中性策略净值1.1599,-0.7788%,年化收益率 16.65%,今年以来最大回撤 -3.24%

500增强策略1.0771,-1.0271%,今年以来超额收益 15.22%

A股如上周所说,位移可观测,难预测,但是隐波依然在低位是比较明确的。纯中性双卖策略此时选择轻仓观望才是比较合理的选择。进入卖权策略的资金越来越多,带来的不止是收益的降低,还有风险的提高。三根阳线改变信仰,50隐波已经2根中阳线,再升波一天就是卖杀卖的行情降临。周五净值的下跌主要来自碳酸锂的跌停,收盘评估了下仓位和标的行情,目前回撤风险依然可控,暂时按正常波动处理。

赞同来自: genamax 、集XFD 、oliversea

中性策略净值1.1699,+0.3084%,年化收益率+17.97%,今年以来最大回撤 -3.24%

500增强策略1.1197,+0.0789%,今年以来超额收益+15.97%

除个别品种,整体IV继续快速回落的一天,肉被别人吃了,我跟着喝点汤。市场上中性卖权策略的私募产品越来越多,我毫不怀疑中性卖权策略将经历雪球产品或者其他网红策略一样出圈,然后崩盘的路径。嗯,这类策略的个别早期私募产品其实已经崩过了。国庆假期里,我重新翻出了6、7年前程序化CTA的模型,昨天完成了广期所的第一笔交易--在碳酸锂上开了双卖头寸,未雨绸缪。

赞同来自: 好奇心135 、集XFD 、farby 、南瓜猫 、genamax更多 »

9月小结

由于资金周转和长假因素,本月按计划打酱油中。但是较大比例出金后,蓝海密剑净值计算和市值净值偏差越来越大,10月开始不再用蓝海的净值了,增加大盘手网净值地址,大家可以关注。大盘手网,ID:板凳一号(https://www.dpswang.com/account/4-10981.html)

9月份在A股统计上是个波动小月,今年实际表现也是整体赚钱比较正常的月份。我的账户在控仓位的情况下,ETF中性部分大约是2%,500指增的超额跑了4%,主要是来自8月份回撤的回补。

无论是A股还是商品,4季度的波动都会加大,中性卖方面临考验。需要根据不同品种的节奏,调整策略和头寸安排,耐心等待波动率下行的右侧机会。或者适当增加买方布局对冲风险。自己在最后一个交易日平掉了原油的中性卖方仓位,节后回来看看外盘,着实感到庆幸。已经强调很多次,期权中性卖方虽然能收取时间价值,但是仍然不适宜全年躺平

中性策略净值1.1351/1.1482,+0.05%/ +0.0202%,年化收益率17.41%,今年以来最大回撤 3.24%

500增强策略1.0923,-1.1635%,今年以来超额收益 13.54%

早上做开盘准备才发现昨天A股跌的挺多啊。政策底-毛师底-抓人底-市场底,昨天收到同事转发证监会调研量化机构和融券业务的截图,看来已经接近第3步了。我目前的资金仓位不算轻,但主要集中今天和下周三到期品种上,有跨月计划的都做成了不太标准的 long iron butterfly结构,所以负gamma仓位还是比较轻的。但是明显观察到所有商品的近月隐波都在快速上升,远月上升速度较慢,心里还是有点不放心,防御还要继续加强。

中性策略净值1.1345/1.1479,-0.01%/ +0.1780%,年化收益率17.55%,今年以来最大回撤 3.24%

500增强策略1.1052,-0.4026%,今年以来超额收益 14.16%

讲两句调仓的问题。因为做偏中性策略,追求高收益回撤比,所以我自己交易频率是比较高的,当然比纯日内策略要低一些。主账户盈利/手续费大概目前在7/1的比例,这是比平均偏低的数字,因为8、9月整体没有盈利,只有手续费支出。但是,我有个小账户最近半年的盈利/手续费在20倍,收益回撤比接近10倍。所以这些数字不用去和别人比,自己心里清楚就好。

做卖方频繁移仓亏钱在逻辑上是必然的,刚好是被gamma scalping薅羊毛的目标。但这就是做卖方必然面对的成本。不移仓就要面对严重不平衡的风险收益曲线,移仓就要承担保险成本。如何选择是根据自己的交易目标来做决定的。纠结做卖方移仓赔钱这个问题的玩家,一定是没有清晰的交易计划的,当然也有不理解期权风险曲线的新手。

在我看来,期权交易者很容易陷入两个极端,一种是过分追求精确模型和高阶参数,一种是完全无视greeks的基础原理。现在看到这里后者的情况比较多,还在用尝百草的方式积累经验,买购还是卖沽这种问题有什么好讨论的呢,分布曲线完全不一样的两种东西。。。

京公网安备 11010802031449号

京公网安备 11010802031449号