Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: hanbing0356 、datou1987 、寻找低风险 、愉快1 、chenjiandong31 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

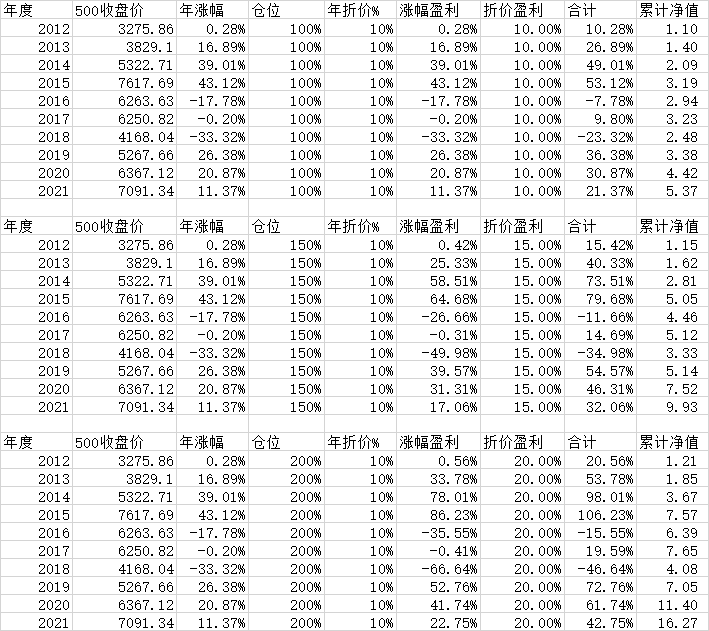

先看自2012年度以来,中证500年度最大回撤:

年份 中证500最大回撤

2012 29.69%

2013 16.71%

2014 12.54%

2015 50.56%

2016 30.80%

2017 13.87%

2018 37.66%

2019 21.65%

2020 15.24%

2021 9.57%

可以看到要是200%的做IC,2015年是必炸毁。

2012年,2016年和2018年差不多也炸毁了。

(由于不定期比如长假或者其他突发事件引起的保证金比例的上调及预警线130%的存在,心态肯定炸了,操作就变形,这就是为什么实盘比不上虚拟盘收益的原因之一,虚拟盘大家的心态都很好)

如果是150%的预警线,同时采用1.5倍的杠杆,高点下跌40%,从金融机构风控实践中,我们可以认为这个账户已经没了。

事实上,杠杆的潜在风险,可以参考分级B基金,长期来看一定会下折,大家有没有想过为什么?

简单来说是这样的,如果不去动态调整,杠杆率随着标的的上涨,杠杆是降低的;随着标的的下跌,杠杆是增加的。

分级基金的上折就是重新把降低的杠杆补回来,而下折则是无奈的风控之举,再不下折就要爆仓了,即使是下折这个保护动作,结算后往往也会失去净值的70%。

我的风控工作经验告诉我:

人性呢,又是很爱做上折的动作,上涨了加仓,但下跌时却爱死扛,不愿意做减仓下折这个风控防护。

杠杆品种的问题是很难控制自己的贪婪,很多人知道这个道理,但一进赌场,手仍然不听使唤。

以上还没有提贴水转升水的情况。

反而不加杠杆长期吃贴水,我依然认为是一种普通投资者可能战胜专业投资者的可选策略。

如果一定要加杠杆吃贴水,贴水当然比分级B付出融资成本优势要大的多的多,理论更靠谱的方法还是有的,就是加杠杆后作为一个年化目标30%的子策略存在,小仓位参与,好像有广告的嫌疑,但的确,我的反脆弱帖里有涉及,如果看不明白我说的,只能说这个回复是给有缘人看的。

京公网安备 11010802031449号

京公网安备 11010802031449号