Edge

Edge Chrome

Chrome Firefox

Firefox最终,策略胜率达到100%,也就是说每一只买入的可转债都赚到了钱,总收益报 21.55%,远超沪深300,与同期中证1000基本持平。

事实证明,年初的低价送钱转债是真的在送钱。但回过头看,今年年初可转债和小盘股的暴跌,可能确实是在注册制和退市新规影响下的非理性暴跌,这也说明,可转债的单低价策略很可能再也不会迎来同样或同等的投资机会。

因此,非常有必要探索新的投资策略。新的投资策略基于以下两个判断:

- 股市、债市是债务杠杆的晴雨表(而不是一般认为的经济“好坏”)。

- 赚钱效应以行业为单位切换的现象将长期存在,而且,会轮到哪些行业全部都在《五年计划》里写着。这里有一个强逻辑,即政策支持的行业能够拿到低息杠杆,加杠杆则是快速扩张的根本原因。

因此,宏观方面关注PMI、利率、物价指数变化,确定仓位性质——进攻、防守。行业方面,跟随或预测赚钱效应强的行业,买入对应转债和ETF(不研究个券好坏)。

具体操作上,进攻仓位在看好行业的前提下,买入低溢价个券和对应行业ETF。

防守仓位买入低价、低债底溢价率个券和宽基ETF,控制策略波动和最大回撤。

换了策略,所以新开一贴。发记录贴能够显著减少冲动操作的情况,如果不能把想法写下来并说服自己,那就别干。

赞同来自: gaokui16816888 、夯货平头哥

回想上周,午后一则谣言能让市场短时间拉高2%,说明市场里实际上不缺乏做多资金,只是缺乏一个合理的契机

目前看来,还是得由北向资金来带这个节奏

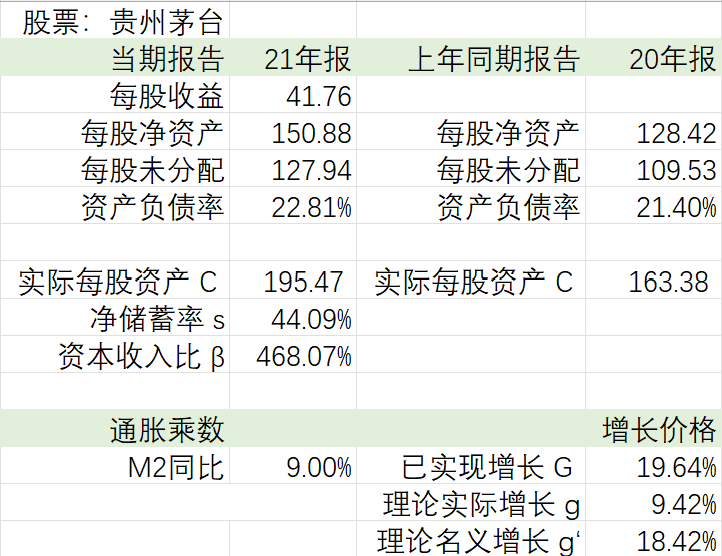

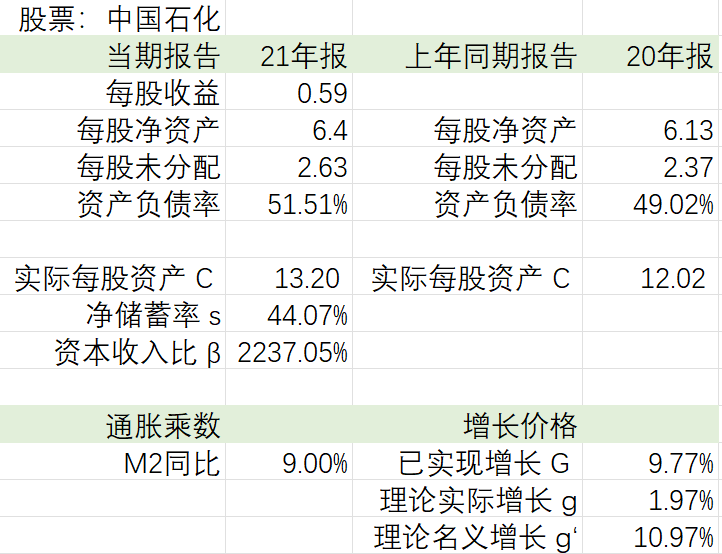

在资本收入比不变的前提下,企业的再投资率(储蓄率)应当直接正比于增长。

因此,像茅台、中国石化这种“蓝筹”、“价值”股,可以直接通过 β=s/g 推算理论增长率。

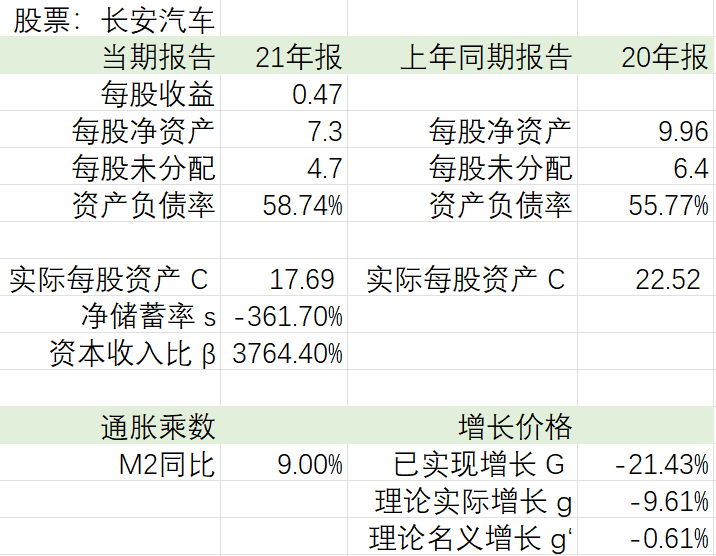

如果理论增长率 g' 远远大于实际增长 G,则说明股票存在超跌情况,比如长安汽车。

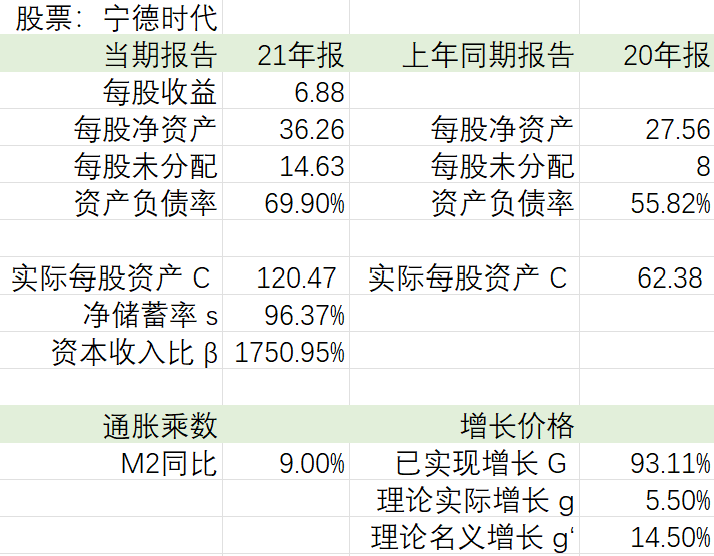

但对于成长股,情况要复杂的多。比如宁德时代,已实现增长G 远远大于 g’。这可能是由于技术突破、政策支持的原因,导致资本收入比发生剧烈变化;也可能是因为股票价格存在泡沫。需要仔细评估。

赞同来自: gaokui16816888

但这几天的上涨,究竟是“老乡别跑”还是第二波反弹的开始呢?我倾向前者,YQ 仍在快速上升,北京、上海、成都等大城市管控不断,大会也还没开。我自己是不敢轻举妄动了。

最近行情乏善可陈,综合近期的学习,修正了一下这个模型,增加了对企业再投资情况的考量

需要说明的是,这个模型不是什么数学等式,仅仅是反应关系、便于思考而已

股票价格 = 资产价格(实际 vs 通胀预期)+ 增长价格(增长 vs 增长预期)

资产价格是存量变量

实际每股资产 C = 净资产/(1-资产负债率)

通胀预期下的每股资产 C’ = 通胀乘数 x 实际每股资产

通胀乘数上升,则资产价格上涨

增长价格是流量变量

已实现增长 G = 每股资产增长率

理论实际增长预期 g,运用 β=s/g 计算

资本收入比 β = 每股资产/每股收益

净储蓄率 s = 每股未分配利润同比增加值 / 每股收益

可推算理论实际增长预期 g = s/β

理论名义增长预期 g‘ = g + 通货膨胀百分比

如果 g’ > G,则增长价格理论上应当上涨

市场预测的增长预期 G‘

如果 G‘> g’ ,则增长价格上涨

不过还好期权卖方能够提供比较稳定的现金流,套住就套住吧。

赞同来自: gaokui16816888 、唐伯虎点烟

简而言之,他认为,在市场货币总量平稳宽松的情况下,居民“信心”缺乏是股票跌跌不休的主因。

“信心”缺乏反映在居民减持资产、储蓄率升高,企业部门再投资扩大生产停滞。

打压信心的因素中,最严重的几个无非是疾病、房地产、A4纸整顿行业

那么,要想市场行情扭转,恢复“信心”是先决条件。

疾病、房地产、A4纸整顿行业的扭转还需要多久呢?开完会会好吗?

赞同来自: gaokui16816888 、唐伯虎点烟

教训:当月虚值购权只能做日内;长线做多如果当月转虚,务必马上平仓……

赞同来自: gaokui16816888

指数筑底信号明显,国家刺激政策接续,但市场信心显然被压制。

原因不外乎疫情和海外加息,假期前市场参与者往往也偏保守。

海外加息,普遍的判断是今年或明年一季度暂告一段落。

疫情就不好说了,此前许多人认为,开完重要会议总该消停了。但昨天中疾控的答记者问指出:“如果算总账,我们的防控措施是最经济的,效果也是最好的。”上层态度清清楚楚,请放弃幻想。

做好指数长期低位震荡的心理准备吧。祝大家不要成为大账本里的小代价。

赞同来自: gaokui16816888

1.第一波上涨后回吐前期上涨行情 50~70% 的涨幅。那么自4月底部至7月阶段见顶,本轮调整的底部可能落在 3031~3144

2.历史上获利回吐时长为:05年76天,08年22天,13年32天,16年41天,19年346天。不算19年平均为43天。

综上,本轮回调的跌幅,时长均已经到达反弹线。

赞同来自: gaokui16816888 、清风1

现在可转债高位,这次清仓也给了我调整布局的机会 → 从低价大饼转向行业大饼

另外近期关注的一个指数基金是 SEEE碳中和 指数,这是一个新能源+减碳的混合指数,包括清洁能源、储能等低碳领域股票,以及水电火电、钢铁、化工、建材等高碳减排股票,基本涵盖能源安全战略会顾及到的各类股票,个人感觉比较适合长期配置

这波啊,跟A国搞不起来是正常的,但如果跟T省相安无事属实是有点...... 放最狠的话,办最软的事,开国际玩笑。

赞同来自: gaokui16816888

这一波做空真的是,最多时盈利 60%,但仅仅持续了尾盘的5分钟,次日开盘后立刻回落,最终以微亏出场。

国内市场对海外加息的反应相当之冷静,期权市场波动率持续走低;海外市场甚至视加息为利好,昨日美国在靴子落地后直线拉升。

不得不说是我的判断有误,认错出场

一来目前本人的期权持仓全部是多头。二来市场波动率维持低位已经有一段时间。第三就是,面临续创40年新高的通胀局势,海外各大经济体会不会超预期降息?超预期降息对A股的影响又如何?

回顾2022年3次美联储加息,对上证指数实际上没有产生太大影响。个人认为,为在3、5月两次加息进程中,国内市场的主要干扰因素是疫情冲击,6月利率决议公布后,上证指数在次日下跌0.63后也很快重拾涨势。但是在7月,疫后第一波反弹已经结束,国内财政货币政策趋缓,海外市场加息对A股的影响可能会加强。

明晚欧洲央行、后晚俄罗斯央行将公布利率决议,而美联储预计在 26日晚间公布决议,恰巧是7月期权的最后一天。

综合以上几点,我判断7月月内短期做空有搞头,看升波,看下跌。

B股我目前持有 宝信B和杭汽轮B,属于平时看都不会看一眼的那种,准备拿到天荒地老,拿到B股消失的那一天。

宝信软件这个企业还挺有意思,属于工业软件。说到碳中和,很多人会关注硬件层面的改造,或者减产、减排等政策措施。但软件无疑也是很重要的一个部分,在电力、钢铁、化工、医药等领域,宝信软件有着深厚的沉淀,客户质量也非常高,本钢、宝钢等都是他家的客户。

相比直接关联的新能源、碳中和股票,宝信软件在这波反弹中还是偏弱的,可以考虑买一点弯道投资新能源

美国通胀自越南战争、石油危机时期上升,在1979年达到极高水平,美国逐步加息,8月保罗沃尔克就职美联储主席。卡特总统领导下,美联储温温吞吞的加息没有扭转通胀势头,1980年通胀更加严重,月CPI高达 15%。但此时经济仍在增长。

沃尔克认为,如果不发生经济衰退,将无法根本扭转通胀预期。1981年1月里根上任,货币政策全面紧缩开始,美联储强硬加息,并宣布不进行汇率干预。美债利率很快飙升至 15%以上,伴随美元全面升值,吸引大量的外国资本流入美国。高利率尤其伤害制造业,当时美国失业率达到11%,其中近90%由制造业贡献。

观察股票市场,道琼斯指数在 1981年3月达到1,003.87点,随即开始16个月的下跌,于1982年7月跌至808.60点。触底后,很快在 1982年11月创1,039.28点新高。

16个月说长不长,因为美国实际上拥有转嫁危机的能力。高利率和强势美元直接导致拉美世界经济危机大爆发。

那么回顾当下,现在也正处于一个“沃尔克时刻”美联储可能很快要决定:是否引发经济衰退,以压制通胀。当然,这同时也是整个西方世界的衰退。

美国一旦陷入衰退,国内能否顶住压力?首先出口必然萎缩;虽然有外汇管制,但也必定会导致资本外流;进一步宽松的空间可能也会受限。

目前我也无法做出什么投资判断,维持谨慎看多。参与、见证历史吧。

虽然近几日市场下跌,但据中金量化的研究,沽购比报1.19 是一个明确的做多信号

据中金量化研究,此时应做多 63个交易日,该信号在过去8年间触发5次,胜率在 80%

我决定跟一波做多,买下季度平购

赞同来自: ryanxzqn 、jack2002 、roark 、好奇心135 、pppppp更多 »

第一波反弹终止的原因无非是,股价上涨,但基本面滞后,没有显著改善。如果再回顾过去五次反弹,还可以发现,第二波反弹就不是那么容易被消息面、政策面驱动了,往往需要经济有一定实际的改善才可启动。

放的水也需要几个月才能产生实际工作量,而且一般是国企优先吃肉,民企跟着喝汤。另外,近期疫情反弹,国内也很难采取美国“直升机撒钱”式的巨量消费者补贴,因此基本面、消费改善恐怕还要很久。

目前持有

种业股票2支,生物科技159837,医药ETF512010,通信ETF515880,电子ETF159997

期权持有

3007月沽4300义务仓;300ETF沽8月4000义务仓

总体来是个可以躺平不管的状态,出差去了

基调:谨慎乐观

一个长期线索

1. 四大安全(粮食、能源、国防、科技)

四个中期线索

1. 美联储加息落地,全球流动性承压 → 如缓解,短期可搏成长股反弹,尤其是港股

2. 地缘冲突,逆全球化 → 如缓解,大宗商品应该会下跌,但仍将远超此前水平

3. 国内YQ抬头

4. 稳增长落地 → 是否不达预期,如何对冲房地产和疫情?如政策加码,短期可搏50、300、地产

可转债个人认为还是高位,少量配置

因此,二季度还是以半仓观望为主,长持种业、新能源(大宗特性叠加成长特性)

择机短期介入恒生科技、恒生医疗、地产

那么随着三季度的到来,还是得继续拟定一个策略,这个季度一定要果断行动

宏观判断:此消彼长?

季度线索

海外加息,全球流动性承压 vs 国内宽松,潜在刺激力度非常之巨大- 加息前期,国内投资拉动经济易引发输入性通胀,上游商品类(煤炭、金属)行业盈利不会弱,中下游制造业盈利不会强

- 加息后期,国际通胀回落,国内稳经济再加杠杆,“五年计划”中的成长行业受益(先进制造、信息电子)

周期判断

国内衰退后期:配置股票ETF、低溢价或双低转债策略

买入二季度未跟涨的成长型行业:信息、电子、医药生物行业和转债部分今年不甚理想,如港股职业教育、新能源、恒生科技、恒生医疗、地产,这些都曾经在观望名单上,但都错失了机会。持仓的种业一直没有迎来反弹,去年年底和年初的政策似乎都没了下文。但现在其它行业普遍都涨了不少,卖出种业换别的似乎也不大合适。

今年这波反弹,相比往年最大的区别可能是房地产趋势逆转。往年上涨后获利止盈的资金,可以进入房地产。但今年除一线城市外房价普遍下行,外围股市下行,止盈了的资金似乎也没啥好去处,也就只能继续呆在大A或港股的市场里。这可能使本轮反弹持续很久。

才看到上周货币司孙国峰被查,这毫无疑问是个大事件。我对存款准备金、lpr等概念的理解基本上建立于他的《第一排》。目前不知道他到底犯了什么事,但料想后期我国货币政策会有大变化。

这种阿尔法对冲基金的逻辑是,对冲掉指数涨跌的风险,获取“精选”股票的“超额收益”

然而,看看他的持仓吧

都是今年跑输大盘的股票,因此反而获得 6个点的亏损

.........

下次如果要避险还是直接存定期或者货币基金吧

京公网安备 11010802031449号

京公网安备 11010802031449号