Edge

Edge Chrome

Chrome Firefox

Firefox也请各位老师给点建议,是否有地方还可以优化,先谢谢各位啦!

赞同来自: 峰峰峰哥 、bossnk 、landandwater 、llllpp2016

正股中信特钢,钢铁板块。每百元含权4.27元,低。目前转股溢价率7.81%,股价短期冲高回落,我对钢铁板块印象不好,就拍脑袋给个120的预估价。

21年12月31日获证监会审批通过,当时价格不过20元,如今有23元。不过相信这和抢权的关系不大,毕竟含权量摆在这把。。。我不打算参与此次配债,如此低的含权特意去参与没什么意义,更像是赌正股涨跌一般

赞同来自: wzz1998 、bossnk 、大魏忠臣毌丘俭 、landandwater 、llllpp2016更多 »

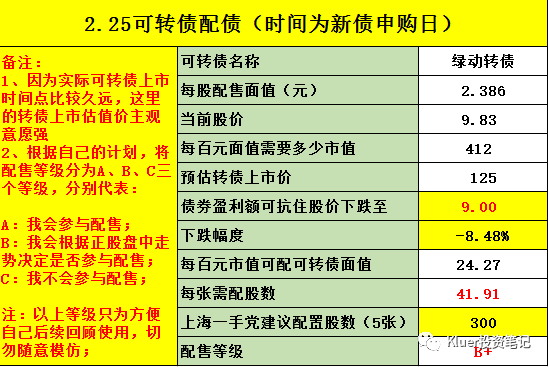

正股绿色动力,环保概念股,最近好像满强的。每百元含权24.27,高。目前转股溢价率-0.1%,股价在历史低位。拍脑袋给个125的开盘价吧。

证监会审批通过时间为22年1月11日,当时价格在10.5附近,差不多是近期的最高价了。因为含权较高,所以应该有不少埋伏的人,而埋伏早的人看现在的股价基本都是被套了,所以明天需要防一手高开。上海一手党200股可配4.77张,也是有概率能配到的。不过我觉得稳妥起见还是300股比较合适。此债含权较高,又是上海的,安全垫还是比较大的,我还是有兴趣参与的。

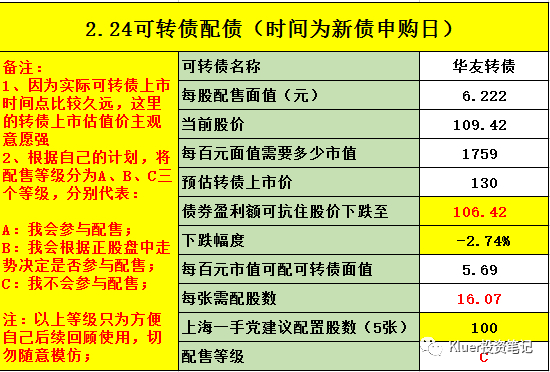

华友转债:请问大佬,为什么是-2.74%?百元面值转债需要持有市值1759元,转债预计涨到130,赚30元,30/1759=0.017,也就是说可以扛住1.7%的下跌。-2.74%是怎么算出来的呢?

正股华友钴业,新能源、锂电池概念,也是个N倍牛股,近期可能随板块回落较大。每百元含权5.69元,低。股价短线回调不少,目前转股溢价率0.77%,又曾是赛道股,拍脑袋给个130的预估价应该不过分。

此债含权较低,正股单价又较高,提前埋伏的人应该是少之又少。抢权的行情应该不会过于剧烈,但股价本身的波动却着实不小,安全垫也仅不到3%,所以单纯配债来讲安全性不高。我不打算参与。

赞同来自: npc小许 、明园 、月之光股神 、bossnk 、landandwater更多 »

正股通威股份,又是太阳能板块的赛道股。通22转债,看这名字,一看就不是第一次发债了。上一次是通威转债19.4.10上市,20.3.16位最后交易日。不到1年就解决了可转债强赎问题,最高价冲到了165元,不过强赎阶段遇到了正股大幅回撤,最终交易日收盘价仅有107.5元。

每百元含权6.73元,低。既然正股是发可转债的老面孔了,对规则应该也很清楚,又是曾经的赛道股,拍脑袋给个130的预估价吧。

正股最近随板块回撤不少,目前看稍微有点稳住跌势。不过含权属实有点低,好在上海一手党提高了不少的安全垫(也仅不到4%)。看情况吧,目前光伏板块持仓仅有不到2%仓位的旗滨,本身有抄底光伏板块的打算,所以如果价格合适的话,搞一点同为光伏板块的通威加持配债带来的安全垫可能是个更好的选择。具体看这两天正股表现了,单纯看配债的话性价比一般,不是非参与不可。

赞同来自: 明园 、bossnk 、landandwater 、llllpp2016

正股华友钴业,新能源、锂电池概念,也是个N倍牛股,近期可能随板块回落较大。每百元含权5.69元,低。股价短线回调不少,目前转股溢价率0.77%,又曾是赛道股,拍脑袋给个130的预估价应该不过分。

此债含权较低,正股单价又较高,提前埋伏的人应该是少之又少。抢权的行情应该不会过于剧烈,但股价本身的波动却着实不小,安全垫也仅不到3%,所以单纯配债来讲安全性不高。我不打算参与。

赞同来自: llllpp2016 、大魏忠臣毌丘俭 、bossnk

正股中天精装,主要为国内大型房地产商等提供批量精装修服务。emm,现在那些给房地产干活的公司都被拖累的不行,不知道这货有没有踩雷。转股溢价率3.52%,每百元含权16.77元,中等。拍脑袋给个120的预估价吧。

公司获证监会审批通过时间为去年11月23日,相隔3个月,说短也不短了。当时的价格21元出头。股价处于绝对历史低位,但很奇怪的是,公司的董事、总经理(持股6.58%)一直在公告有减持的计划,这样来看,就算公司股价在地板上,高管也并不看好未来啊,所以我们也仅仅只能有套利的思维,千万不能有夹头的想法。。。含权还过得去,周五的抢权也并不是很激烈,如果明天有大的回撤的话,会考虑参与一下。

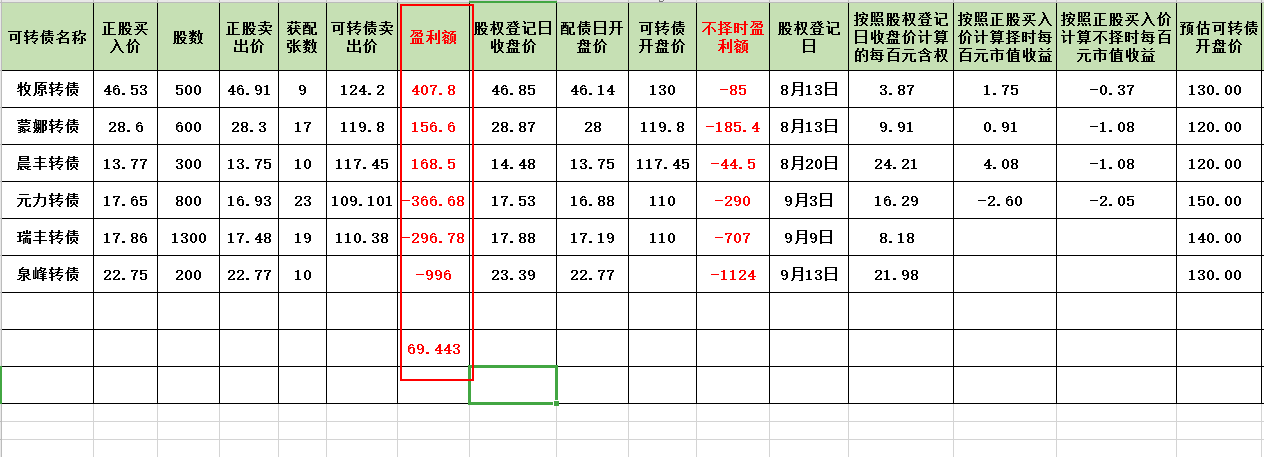

对了,我的新城市配债,因为正股最近连续大涨,算上转债的收益,已经扭亏为盈了。不过我还没有卖出,因为看K线目前是向上趋势,觉得那么痛苦的套牢阶段都熬过来了,不能一解套就跑路,目前计划是等趋势有所改变或者超买严重或者浮盈大于10%就卖出。

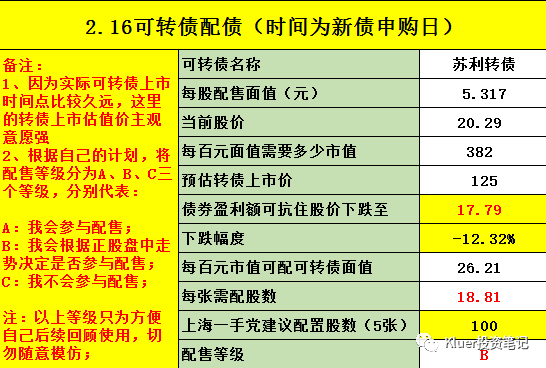

正股苏利股份,主营业务为农药等化工产品的研发、生产和销售。每百元含权26.21元,很高。当前转股溢价率-0.89%,现在股市行情一般,预估价拍脑袋给个125吧。

这股短线上价格不低,而且我知道有很多人提前埋伏了,因为我此前也打算提前埋伏这股的,但是股价一路涨到的现在也没敢上。后来换成中环环保提前埋伏了。。。苏利转债含权这么高,明天高开的概率会比较大,考虑到埋伏的人不少,谨慎参与吧。我大概率是不参加的,如果跌的多可以考虑来玩一下。求稳可以配200股,100股一手党多的话还是有翻车可能的……

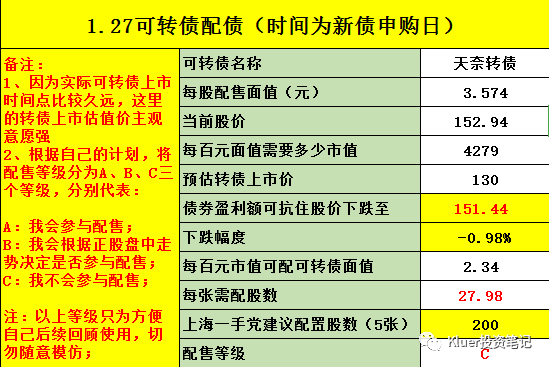

正股天奈科技,主营纳米级碳材料及相关产品的研发、生产及销售,拥有锂电池概念。每百元含权2.34,极低。正股因为蹭上了锂电池概念,不到1年的时间股价翻了2倍了,今天又恰逢锂电池大涨,感觉风口并不一定过去,所以拍脑袋给个130的估值吧。

这个转债就不建议大家刻意去配债了,首先含权量太低了,安全垫不到1%。再加上,这几天可以说是配债的至暗时刻,上周五的新城市大跌12%,今天的豪美新材(豪美转债)在新能源板块行情走强的情况下开盘不久后竟然直接封死跌停,只能说这也太内卷了,这配债区区几个点的安全垫根本不够看的,所以近期的配债大家还是谨慎对待吧,如果不是对正股很有信心,还是谨慎参与吧。等大家配债的热情褪下去以后再作打算吧。

当然,此债因为含权量极低,而且正股属于科创板,市场的参与者相对也较少,所以大概率是没什么人提前埋伏然后等这个消息出货的,甚至抢权的人也不会很多。因此以上抢权结束暴跌的案例发生的概率也大大降低了,但是这三瓜两枣的我觉得真的没必要费心去搞了。

正股豪美新材,主营业务有色金属复合材料、轻合金材料等的研发、生产和销售。每百元含权16.79元,还可以,中等。概念上有新能源车概念,近1年股价已经翻倍了,目前转股溢价率2.04%,因为处在风口上,所以拍脑袋给个130的预估价格。配债大概可以有5%的安全垫。

今天集合竞价就抢权这股的人真是亏吐血了,以开盘价和收盘价计算,亏损高达7.5%,哪怕5%的安全垫也给你干到翻车了。。。这货提前埋伏的人这么多吗,早盘几乎是一下子杀下来的,集合竞价进的人心态已崩。还好我昨天有事,压根儿没关注。。。不过今天这么一跌,对于我们还没有进去的人来说倒是一个好消息,明天如果还是有下跌的话,我可能会配一点,具体看盘中具体走势吧。

赞同来自: 乌牛头

以下为今天正文

隆22转债:

隆基股份又发转债了,发转债真是融资的最好方式了,公司股东全部都开心,不像某些配股一样,骂声一片惹来一身骚。这次发的可转债叫隆22转债,隆基股份和东方财富,这俩感觉掌握了股市的融资秘籍。。。

正股隆基股份主营业务光伏硅片,今年的赛道股,而且是龙头,相信大家都有所耳闻。每百元含权仅1.59,好像是我写配债以来见到的最低的了。上海一手党需配400股,鉴于正股是热门赛道龙头且之前的转债都是以高价结束,相信市场会给他一个绝对高的溢价来上市,拍脑袋给了150(说实话估150我觉得可能还保守了~),不过就算如此,安全垫也就仅有1.5%。如果单纯是为了配债没有什么必要参与了。我自己本身就持有隆基股份,且在90+的时候减仓了一半,所以明天会有三个选择,逢高卖出持仓、T回原有的仓位或者保持不动,仅现有仓位参与配债,具体看盘面走势,我觉得T回来概率不大,毕竟前面几天价格更低我也没有T回来,反正让我为了配债而买入我是不愿意的。

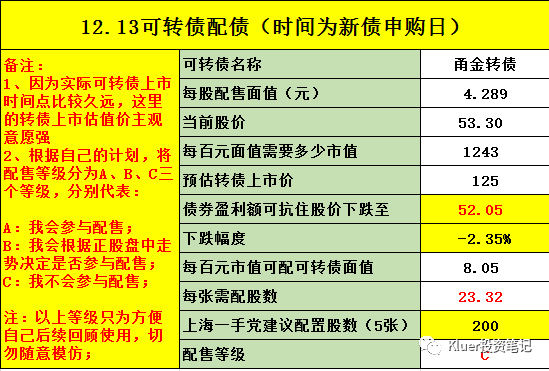

赞同来自: Euros 、nkfish 、bismackzhang 、wangsj

正股甬金股份,钢铁行业。百元含权8.05,较低。受益于今年钢铁板块的行情,正股涨势不错。上海一手党需配200股,安全垫2.35%,不高。

自从10月22日获证监会核准发行后,股价也是从阶段底部一路走高,从涨幅看明显大于板块。所以我估计有不少埋伏的人,明天集合竞价就抢权的风险挺大的,是我的话会等一手。对其股价我本人有点怕高,这个价格2%安全垫有点不够看,所以我不打算参与了。

正股旭升股份,主营业务是汽车、工业零部件的研发、生产、销售。不知道是否由于蹭上了新能源车的概念,今年股价走势还挺猛的。每百元含权6.87,含权量低,1手党安全垫不到3%。

近2日可转债市场迅速降温,对应的正股下跌的同时溢价率也开始回落,周五收盘平均价格152.232元,平均溢价率37.85%;今日收盘平均价格145.191元,平均溢价率35.81%。小盘股的下跌也许还未结束,上市价格给了125元,也许还是有点高估了,但毕竟上市是一个月以后的事情了,所以本来就是一个模糊的数值。另一方面,新能源板块出现了大幅回调,3%不到的安全垫有点不够看。正常来说我不会参与配债了。但是事情总是两面的,也许正是因为冷门,所以没有什么抢权,也就没有后续的所谓抛盘,如果大跌说不定还能抄底一把,享受股价上涨的利润的同时拿到配债的收益,虽然可能性不大,但不能排除这种情况。我配债的意愿不强,但是还是会关注一下。

优点:1、正股概念好,国产芯片、特斯拉、锂电池、太阳能,都是近期能炒作的概念;2、上海可转债,可以1手党增高安全垫。

缺点:1、正股整体走势下降通道中、转股价32.9,目前已溢价9.56%,转股价值低。2、含权量低,哪怕是一手党的的玩法,安全垫依然很低。3、正股业绩一般,但是估值却不便宜:20年增速2%,21年中报也才15.5%的增速,估值却有73倍PE,下跌空间依然还有很多,估值全靠概念支撑。

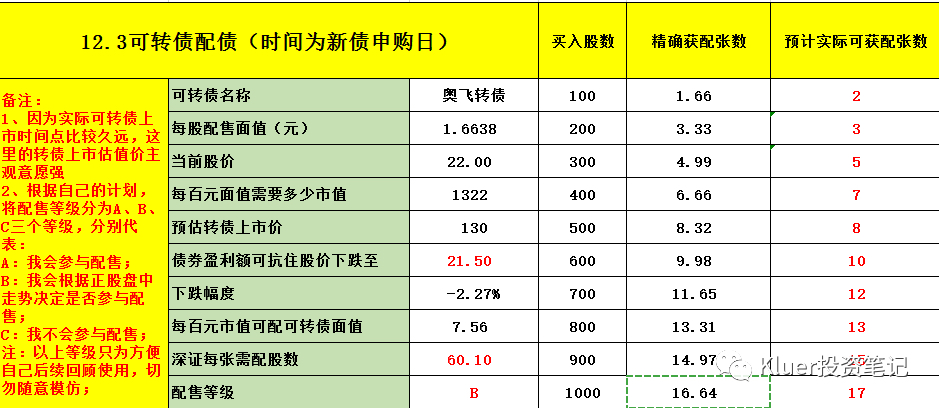

最后需要注意的是,表格计算的是按照300股正股去抢一手党名额,通过计可知可以配到5.247张,这个数量不是很安全,相对来说400股去配售的成功率就会高很多,但是这样一来本来就很低的安全垫就更低了。

我不会参与这个配售。

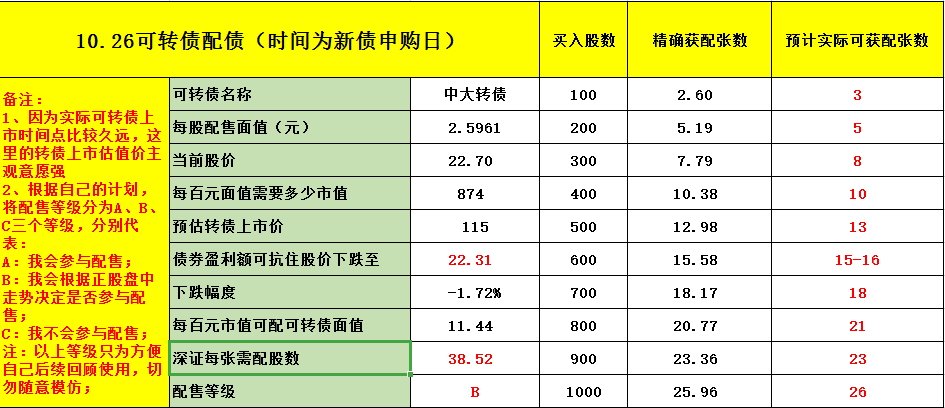

深证由于是按张配售,为了方便你们看,后面新增了买入股数对应的可转债可获张数。

优点:1、公司近几年的业绩表现亮眼,估值不算太高,股价也不算绝对高点。

缺点:1、正股中大力德主营行业是电机类的机械制造,概念一般。2、含权量有点低,叠加目前可转债的行情,安全垫不足2%,不够安全。

值得一提的是周五正股高开6个点后被迅速砸了盘,收盘只涨了2.44%,看来在证监会批文同意后估计是埋伏了人。现在配债真的是需要谨慎,你想套利,说不定有更早埋伏的人想套你的利,结果你一买,就成了接盘的了,大家的套路越来越深了~

这股配债安全垫一般,我目前不是很想参与,具体看一下周一盘面再做决定,如果有大跌那咱就上呗,不给机会的话这点肉不吃也没事~

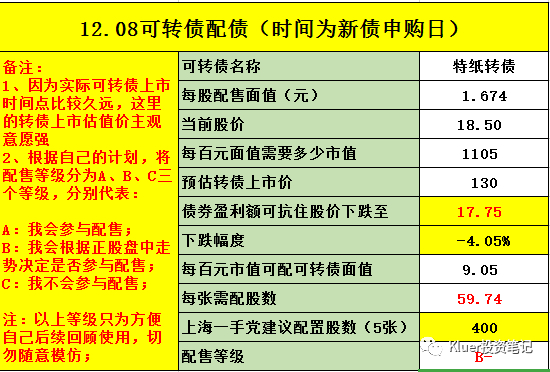

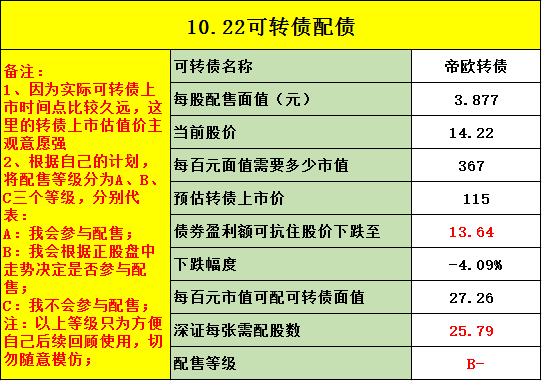

优点:

1、股价低:股价从去年7月的最高点45元后一路下跌,哪怕经过今天的涨停,最新价也只剩14元了。股价依然处于历史低位。

2、含权量高:此次配债的含权量挺高,百元含权27.26元。

缺点:

1、帝欧转债,正股帝欧家居主营业务为家具制造,概念一般。

2、正股在抢权行情下暴涨,21日涨停。

按理说,这么高的含权量,怎么也要参与一下配债,不过21日开盘实在高开太多了,外加前面2次配债连续翻车,想着谨慎一点,看着开盘后下跌的正股想着跌到涨幅小于2个点再上手,安全一点,没想到一波回调后正股直奔涨停,这下更下不去手了。

说一下我自己的打算的吧。从中长线看正股在这个价位买入的话也不算追高,估值也还可以,如果你本身就看好这个行业,那么买入配债其实挺合适的。但是短线上因为抢权行情快速拉升了股价,所以短期面临回调的压力会比较大,短线被套是很有可能的。而我自己没有长持家具板块的计划,参与就是奔着短线去的,因此对我来说配债的性价比已经不高了。如果明天股价没有很大的跌幅,我不打算参与,因此给了“B-”的评级。

最后提示一下风险,可转债的行情已经不如1、2个月前火爆了,所以我们要放低配债的预期收益,进而在抢权的时候要更加谨慎。我最近参与的2个配债都是因为转债上市后价格大幅低于预期,导致整个配债是亏损的。

额,这债含权量极低。配10张可转债需要4.5万的市值。看了下正股概念竟然是酿酒行业,我竟然毫不知情~~~看大致的介绍是做预调鸡尾酒的,不太懂这行。股价倒是和酿酒板块挺接近,从19年的5块涨到最高点101块,竟然还是个20倍股~~~哪怕跌到现在的阶段性低位65元也有10倍的涨幅,可怕。

不过从配债的角度来看,如此低的含权量没有参与的必要,我个人不会参与。

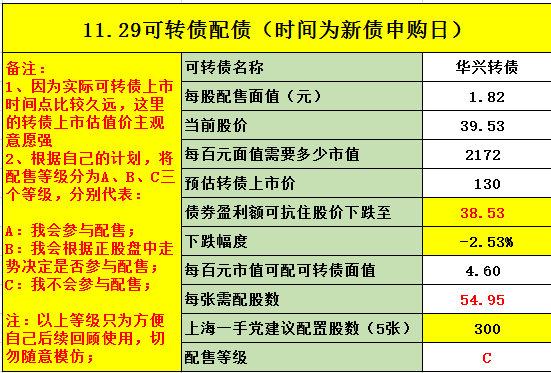

美中不足的是这股处于阶段性的绝对高位,需要警惕。我看了下,证监会是8月3号核准的,差不多是1个月前,而股价从那时候起就开始一路向上,这几天更是加速赶顶,我有点怀疑有不少人在证监会核准后就埋伏进去了,抬高了不少股价,不过这仅仅是我的猜测。如果不是因为这点,我会给此债配售等级打上“A”这个标签。所以明天开盘集合竞价我不会进去,我们玩配债本来就是奔着薅羊毛的想法去的,不能给别人抬轿子了。我要观察一下,看看是不是有人会在高位出货,反正含权量这么高,我宁愿晚点进去,哪怕多付出点成本。这个债我还是想配的,上海1手党还是增加了不少安全垫的。

其实我也有想法想要提前埋伏那些证监会核准掉的公司,等发行公告冲高卖出。但是又怕自己熬不住,总感觉这个埋伏有点不靠谱,时间线太长了,而时间就是最大的风险,这也是我知道有人会埋伏,自己却从来没有埋伏过的原因,这些能熬下来吃肉的兄弟我佩服,这些肉该他们吃!

赞同来自: lz1600

现在的可转债行情已经不知道怎么给估值了。比如今天上市的晶瑞转2,收盘135元,溢价率41.5%。看股价处于下降趋势中,高位发债,但市场情绪高涨,就是愿意给这样的价格。搁半年前,炒可转债的那批人别说100元了,就是90元、80元以下的都能给你找出该害怕的理由。而现在炒可转债的这些人,就好比他们来到我们的身边,问我们手上有没有货,不看价格,不看品质,有他们就买,像我这种胆小的人,只能心甘情愿的把手上或中签或配债的筹码乖乖交出去。。。事后,只能安慰自己一句:大人,时代变了。

感谢现在这些炒债的人的,高的上市价格给了配债有了更高的安全垫,翻车的概率大大降低,虽然我无法理解你们的逻辑,但还是由衷的感谢,感谢给我吃上一口肉。。。

说回正题,瑞丰转债的估值我就取了130、150的中间值140。正股目前正在上升通道,但股价也不算低位,今天有一波冲高回落。我看公司主要产品是PVC加工助剂的,我只知道PVC今年涨价挺凶,这个加工助剂不知道有没有水涨船高。虽然在化工板块,但看股价和那些纯化工股的走势,感觉不是涨价概念。

含权量也不是特别高,不是很划算,感觉这个配债参与的风险挺高。说实话如果不是现在可转债行情高涨,那我可能就直接放弃了。所以还是谨慎点,明后天看看具体的情况,能找到一个好的机会再参与进去。

赞同来自: bossnk 、c476514034

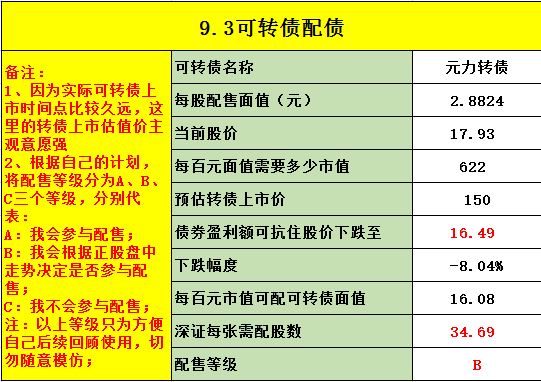

元力转债

这债含权量好高,16%的含权。上市估值本来是给130的,但是看现在可转债的行情,外加正股节能环保、化工行业,正在风口上,且股价百分位也还可以,调整为150了。另外也算了下如果上市130的话大概可以抗住正股下跌4%。正股今天大涨,不然是绝佳的配债标的。我明天大概率会参与配售,但若正股还是这么高的涨幅我可能就放弃了。具体明天看实际走势。

京公网安备 11010802031449号

京公网安备 11010802031449号