Edge

Edge Chrome

Chrome Firefox

Firefox

楼主是觉得猪肉价格会跌吗?能讲讲为什么不乐观吗?看你的图,饲料价格都一直在涨,去年底存栏的好像也降低比较厉害。为什么价格还要回落?我也看不懂猪肉价哈,但总感觉现在有通胀压力存栏和能繁在增加

牧原这一决定,将对今年年末的猪市行情产生直接影响!9月份以来,无论是从农业农村部统计的数据,还是饲料产量反馈的情况来看,生猪产能都得到了迅速恢复;但猪价却反而一路“疯狂上涨”,最后大家才发现,原来不仅有养殖户压栏惜售,甚至还有一部分养殖户通过购买集团场正常出栏的肥猪进行“二次育肥”。

当牧原决定停止支持“二次育肥”的养殖户,也许其他大集团场也会在压力下“有样学样”,毕竟大家都是承诺过要“稳产保供”的。那么接下来市场购买肥猪二次育肥的情况就会大大减少,猪价有望平稳回落!

2,只要猪价一大涨国家会释放储备猪肉。

这两点都对后面的猪肉涨价不利。

奔腾年代1999

- 涨到你买,跌到你卖

- 涨到你买,跌到你卖

郁闷死了,需要怒吼!

本轮猪周期,损失惨重,本来想吃猪肉,结果自己成了猪头,再次证明:人多的地方不能去,

站在场外资金的角度看,现在猪肉价历史第二高了股价才这熊样,一旦价格下来,股价要跌成啥样呀?

摇语牛

- 价值投资

有小道消息说:武汉的生猪链条发现了新冠病毒,现已全部暂停销售并开始溯源排查,养猪场没准会受牵连,遂大跌。

以上消息未经证实,大家要明辨真假。

赞同来自: caifeng2018 、MHZY 、风清扬9527

今天是有什么信息吗?下午是真闪崩啊综合某球的信息

1.因为猪肉可能要集采了

2.因为温氏跌了,牧原不能输给温氏

3.因为牧原是民企

4.因为猪周期结束了,要涨得等到下一个周期2025年

奔腾年代1999

- 涨到你买,跌到你卖

赞同来自: caifeng2018 、司马缸不方

靴子落地

不确定性消失,市场大跌,说明

资金用脚投票

不玩了

基本面、情绪面差到极点

再次进入3000下

现在预期已经完全变了

理性人再乐观也不会认为3000低估了

反倒认为:3000已经高估

原因在那摆着

达摩克利斯之剑,悬在每个人头顶!

牧原三季报超预期

大盘这样衰,猪周期被掐灭了

掌牛郎 - 老兵新战士的学习网页

赞同来自: J957023528 、caifeng2018

鸡猪是典型周期行业,一般遵循周期三阶段。现在市场的股价走法认为预期阶段早已结束,涨价阶段临近尾声,业绩兑现阶段就看三季报了。换句话说就是周期反转几个月前早已开启,再几个月就要结束了。业绩兑现=过去式,业绩超预期其实=涨价超预期所以拍脑袋认为,如果股价要再涨,就得1)涨价继续超出当前的最高价,约等于突破30;2)涨价持续时间超出能繁转折点+10个月但如果认为要三次及以上的探底,故事就是另外一种写法...上周的股价走势,成交量持续大且快速回撤,似乎印证了你的这些判断,本来我是打算回撤后开仓的,现在犹豫了。

外资净流出四天,业绩再好没有资金介入都是白搭,现在的煤炭和养殖都是暴利。猪股没有像煤炭股那样一直涨,最大的问题就是还没有钱推动。鸡猪是典型周期行业,一般遵循周期三阶段。

现在市场的股价走法认为预期阶段早已结束,涨价阶段临近尾声,业绩兑现阶段就看三季报了。换句话说就是周期反转几个月前早已开启,再几个月就要结束了。

业绩兑现=过去式,业绩超预期其实=涨价超预期

所以拍脑袋认为,如果股价要再涨,就得

1)涨价继续超出当前的最高价,约等于突破30;

2)涨价持续时间超出能繁转折点+10个月

但如果认为要三次及以上的探底,故事就是另外一种写法了。

赞同来自: 趋势交易者

既然用了60和3500,为什么不用牧原自己披露的600万左右的月出栏仔猪数据?月出栏仔猪数量是比60万配种量更前置的数据。能繁数量-配种数量-PSY-全程存活率-存栏&出栏数量。

全程存活率0.81:600*0.81*12=5832,再加上一部分多出的仔猪,就是6000万左右

全程存活率0.85:600*0.85*12=6120,再加上一部分多出的仔猪,也就是6300万左右

再用这个数据去倒推算算年平均MSY,看看这个MSY到底是不是足够合理/能和公司...

从时序来说,越往右,越是结果。

从口径来说,前四个都是时点数据或批次数据,只能表达某个片段,其含义主要是作为参考、不能绝对。

现在已经知道了总的存栏数量和近期仔猪销售,前序的片段就都可以不看。

假设每月出生600仔猪、能繁&后备一共360,即便所有批次都按0.85的全程存活率推演,我也只能得出3300的总存栏数,拼凑不出3500。

1、我没说配种等于出栏。既然用了60和3500,为什么不用牧原自己披露的600万左右的月出栏仔猪数据?月出栏仔猪数量是比60万配种量更前置的数据。

2、不管PSY和MSY如何波动,过去一年的整体最低水平是可见的。

3、根据60和3500两个数字,再叠加过去5个月的仔猪销售数量,是可以估算月龄分布的。

即便按最粗糙的平均分布看,3500存栏减去350能繁后,还有3150。这可是过去5个月卖掉341仔猪后的非可繁存栏量。如果把近期卖的仔猪数字加回来,是3490,这是实实在在的、自然可达的时点非可繁数量。这个数量就意味着,...

全程存活率0.81:600*0.81*12=5832,再加上一部分多出的仔猪,就是6000万左右

全程存活率0.85:600*0.85*12=6120,再加上一部分多出的仔猪,也就是6300万左右

再用这个数据去倒推算算年平均MSY,看看这个MSY到底是不是足够合理/能和公司披露的匹配起来。

1)配种不等于出栏1、我没说配种等于出栏。

2)全程存活率也是季节波动的

3)当下PSY和MSY的提升,某种意义上是配种率的提升,因为今年和去年的配种量基本都维持在60万/月,但是能繁数量平均要少估计20万左右

所以,不能既拿提高效率的配种率来算,然后又用当下阶段性高的PSY/MSY来估算年化数值。

如果单纯看配种量,今年和去年基本持平;然后再假设全年平均存活率略微提升的情况下,所以明年也只能比今年略增。

周期拐点没成长...

2、不管PSY和MSY如何波动,过去一年的整体最低水平是可见的。

3、根据60和3500两个数字,再叠加过去5个月的仔猪销售数量,是可以估算月龄分布的。

即便按最粗糙的平均分布看,3500存栏减去350能繁后,还有3150。这可是过去5个月卖掉341仔猪后的非可繁存栏量。如果把近期卖的仔猪数字加回来,是3490,这是实实在在的、自然可达的时点非可繁数量。这个数量就意味着,即便全程存活率是0.81,不扩繁、不卖仔的情况下,滚动年化的出栏量也是6400。

1、能繁数量是配种数量的前置信息。现在已经知道每月配种是60了。再看能繁有啥意义呢。1)配种不等于出栏

2、我们可以用当前的存栏总数和全程存活率,再估算一次。

假设:产房*保育=0.93,育肥=0.91,全程存活率预期为0.8463。于是,可以将数量折损幅度月化。PSY折中取25。

于是演算得到,处于不同月龄的生猪数量互不相同,总数为3376,6月龄*滚动12=6347。

配种&出生 1月龄...

2)全程存活率也是季节波动的

3)当下PSY和MSY的提升,某种意义上是配种率的提升,因为今年和去年的配种量基本都维持在60万/月,但是能繁数量平均要少估计20万左右

所以,不能既拿提高效率的配种率来算,然后又用当下阶段性高的PSY/MSY来估算年化数值。

如果单纯看配种量,今年和去年基本持平;然后再假设全年平均存活率略微提升的情况下,所以明年也只能比今年略增。

周期拐点没成长性,这也是为什么牧原在这个周期到现在都没什么表现的原因。

个人拍脑袋认为:明年业绩不确定,但是三四季度牧原炸裂的业绩叠加周期里如此低的估值,照道理应该会有所反应的。

大体逻辑是同意的,但对明年的出栏预估偏乐观了,觉得没有考虑这关键一点:1、能繁数量是配种数量的前置信息。现在已经知道每月配种是60了。再看能繁有啥意义呢。

今年平均月度的能繁数量少于去年

排除出仔猪的干扰,乐观预计月度平均能繁270×MSY22得5940,加上仔猪超出部分,总体明年应该6000左右

2、我们可以用当前的存栏总数和全程存活率,再估算一次。

假设:产房*保育=0.93,育肥=0.91,全程存活率预期为0.8463。于是,可以将数量折损幅度月化。PSY折中取25。

于是演算得到,处于不同月龄的生猪数量互不相同,总数为3376,6月龄*滚动12=6347。

配种&出生 1月龄 2月龄 3月龄 4月龄 5月龄 6月龄 非可繁总数 年化出栏

60 96.44% 96.44% 97.67% 97.67% 97.67% 97.67%

625 602.73 581.25 567.71 554.48 541.56 528.94 3376.66 6347.25

你是指6600不够保守吗?我认为这个数字很保守呀。可以这样得出答案:大体逻辑是同意的,但对明年的出栏预估偏乐观了,觉得没有考虑这关键一点:

0、先看今年能出多少:按24-0.81保守估算,去年月均出生600,600*0.81=486。理论上,不卖仔猪、不扩能繁,滚动一年可以出486*12=5832。由于前9个月猪仔卖了523.9,叠加考虑育肥成活率,统计角度可以出5832+523.9*10%=5884。如此,余一小部分扩能繁,Q4月均400,是没什么问题的。

1、毫...

今年平均月度的能繁数量少于去年

排除出仔猪的干扰,乐观预计月度平均能繁270×MSY22得5940,加上仔猪超出部分,总体明年应该6000左右

我不是说不可能达到均价25元,只是觉得保守的均价都维持在25元还是两年的情况下。那就是比上一波大周期更牛的周期了。只是觉得从能繁去化力度和去化时间上觉得不够。你是指6600不够保守吗?我认为这个数字很保守呀。可以这样得出答案:

另一个,我也不是说牧原不能做到,只是觉得他的目标已经不在规模上了。而且我留意到他的调研信息说从一季度开始每月60万头左右。但我更留意到他一季度说自己存栏3600万头。调研信息说8月底存栏3500万头,每月仔猪出生量在 600 万头 。PSY...

0、先看今年能出多少:按24-0.81保守估算,去年月均出生600,600*0.81=486。理论上,不卖仔猪、不扩能繁,滚动一年可以出486*12=5832。由于前9个月猪仔卖了523.9,叠加考虑育肥成活率,统计角度可以出5832+523.9*10%=5884。如此,余一小部分扩能繁,Q4月均400,是没什么问题的。

1、毫不扩张的情况:如果未来一年与过去一年相同,MY的每月配种还是保持月均60。基于过程质量优化,(26/24)*(0.85/0.81)=1.137。考虑成绩上行有一定的平滑度,我们再打个折,就按1.1估算,同样的配种量,下一年出栏量可以比今年多10%。于是,5884*1.1=6472。

2、如果稍微扩张一点呢。6600毫无压力。

赞同来自: 趋势交易者

1、期货被喊话了,不用看。如果期货有用,Q4就不会这样了。我不是说不可能达到均价25元,只是觉得保守的均价都维持在25元还是两年的情况下。那就是比上一波大周期更牛的周期了。只是觉得从能繁去化力度和去化时间上觉得不够。

2、能繁也不用看。因为,能繁是出栏的先行指标,出栏是结果,现在结果已经如此打脸了,能繁还有什么意义。再说,能繁除了数量外,全行业的psy、育种比例根本没法有准确数据,一个函数、少几个重要参数,怎么可能有准确的指导效果呢。

3、绝对价格也不能看,要看相对价格。在十年长期角度,通胀是持续拔升的。看猪粮比、或者看营业利润率,周期高峰阶段均价25...

另一个,我也不是说牧原不能做到,只是觉得他的目标已经不在规模上了。而且我留意到他的调研信息说从一季度开始每月60万头左右。但我更留意到他一季度说自己存栏3600万头。调研信息说8月底存栏3500万头,每月仔猪出生量在 600 万头 。PSY 从24到26,全程成活率 从80%到83%到85%左右。我认为明年6600 后年7500在牧原的能力范围内,但不应该是他的保守下限。

赞同来自: 趋势交易者

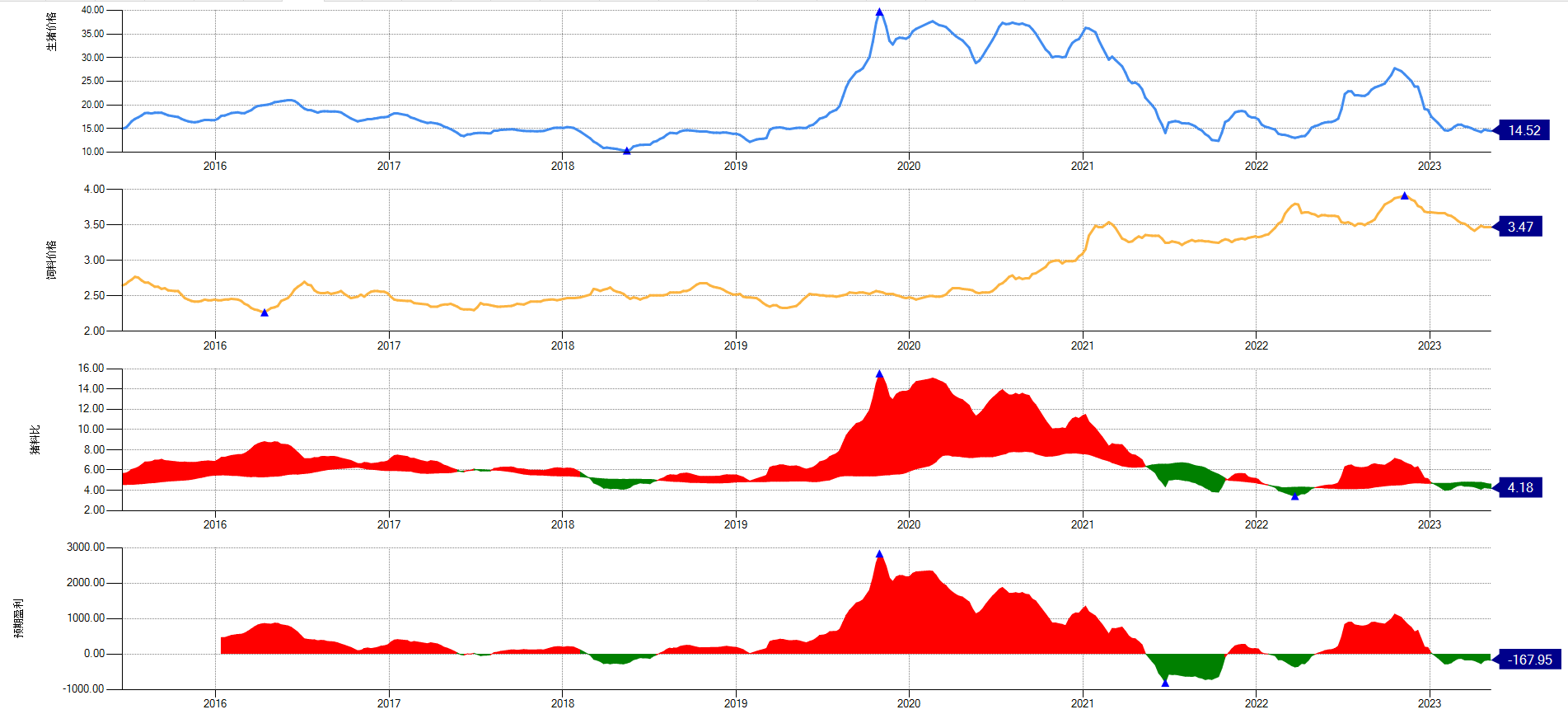

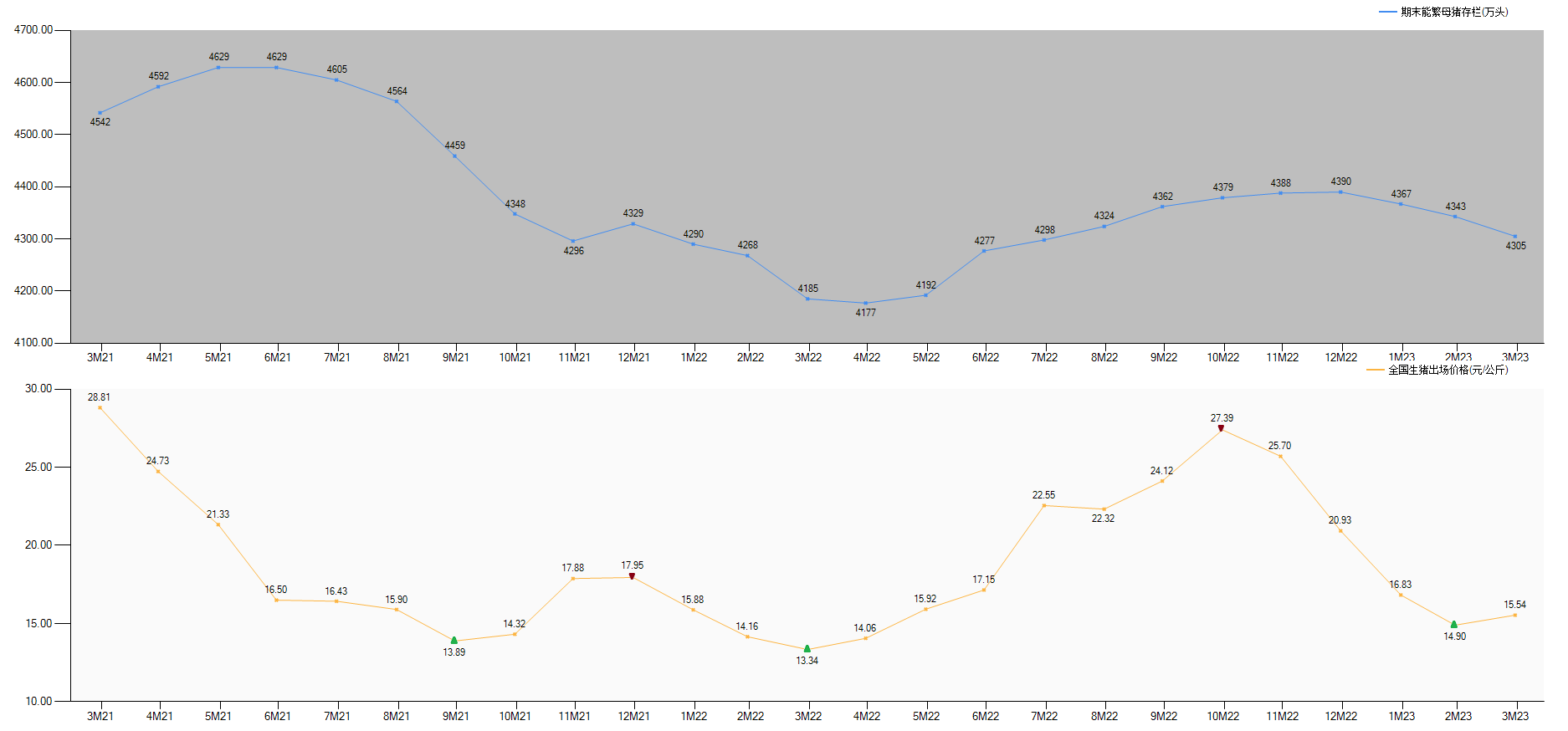

明后两年的均价25 是不是过高预期了?能繁母猪从去年高点开始下降通道至今年4月为止4177万头(仍大于保有量上线)。又开启了上行通道。也就是说到明年4月前,仔猪会是一个递减的过程。但5月之后 就相反了。 再看生猪期货 与现货,目前现货在27至28一线。但生猪期货全部贴水,过了5月没有一个站在20元之上的。不是说期货一定就能指导现货,但确定有一个预期效果。 另牧...再补充一点。MY的259.8只是参考,不要当真。为什么呢?

1、MY是母猪自由,更替很快,每个月的数据只代表当时状态的某种统计口径。

2、后备的100随时能补进来,每个月增加20都是很合理的操作。

3、如果一定要谈能繁,我认为当前口径应该是60*5=300。因为公司现下每个月育种已经是60,又说Q4会继续增加,面对即将到来的高峰期和新建产能,确实也没有减少的理由。

现在的育种量,代表10个月后的滚动年化出栏能力。

如果23年2月的每月育种量能到72,24全年的出栏就将达到8000。

看看后备和产能,看看Q4攒下的现金流,没看到有啥困难啊。

赞同来自: 趋势交易者

明后两年的均价25 是不是过高预期了?能繁母猪从去年高点开始下降通道至今年4月为止4177万头(仍大于保有量上线)。又开启了上行通道。也就是说到明年4月前,仔猪会是一个递减的过程。但5月之后 就相反了。 再看生猪期货 与现货,目前现货在27至28一线。但生猪期货全部贴水,过了5月没有一个站在20元之上的。不是说期货一定就能指导现货,但确定有一个预期效果。 另牧...1、期货被喊话了,不用看。如果期货有用,Q4就不会这样了。

2、能繁也不用看。因为,能繁是出栏的先行指标,出栏是结果,现在结果已经如此打脸了,能繁还有什么意义。再说,能繁除了数量外,全行业的psy、育种比例根本没法有准确数据,一个函数、少几个重要参数,怎么可能有准确的指导效果呢。

3、绝对价格也不能看,要看相对价格。在十年长期角度,通胀是持续拔升的。看猪粮比、或者看营业利润率,周期高峰阶段均价25并不是多夸张的数字,反而比较合理偏低。在这个猪粮比的位置,二次育肥活动没有充分的动力,仔猪炒作也不具备足够的胜率,这符合周期高点的景象吗?

4、再看看负债率。可以这么假设,在均价25的情况下,各家猪企假设以今年出栏能力估算、负债率能降至多少。反正我估算的结果是不太乐观的。如果周期高峰时不能足够的降低负债率,直接进入下一轮低谷阶段,需要祭天的可能不止一家企业哦。

本周期,MY翻倍是及格线。逻辑很简单,我们先按几下计算器。明后两年的均价25 是不是过高预期了?能繁母猪从去年高点开始下降通道至今年4月为止4177万头(仍大于保有量上线)。又开启了上行通道。也就是说到明年4月前,仔猪会是一个递减的过程。但5月之后 就相反了。

1、按眼下肉价情况,今年净资产会到达600亿+。

2、按当前成绩,60*26/2.4*0.85*12=6630,再考虑Q4正在扩繁,明年出栏大概率位于6600-7200w之间,保守点就按6600w估算。后年假如慢慢扩15%,已经是最慢扩张速度了,出栏能力也能达到7500-8000w,保守点按7500估算。

(1)如果明年肉价低一...

再看生猪期货 与现货,目前现货在27至28一线。但生猪期货全部贴水,过了5月没有一个站在20元之上的。不是说期货一定就能指导现货,但确定有一个预期效果。

另牧原目前的生猪产能在7200万 年底可扩产能至7500万头,别又在建产能600万头。今年的出栏预计在去年目标的上线,产能和出栏是两个概念。牧原最新的母猪存栏259.8万头,现阶段批次PSY折年率超过26。我不知道明后两年牧原的出栏计划,但牧原的规划已经由前期的高速发展逐步转向高质量发展。所以我以为6600和7500的出栏量在范围内,但不算太保守。

京公网安备 11010802031449号

京公网安备 11010802031449号