Edge

Edge Chrome

Chrome Firefox

Firefox先简单总结一下2020:

年初主要仓位在BTC和商品期货上,股票仅少量持有H股、标普、沪深等几个ETF,后半年BTC减仓后,把资金都投入到了一个新建组合,由商品期货、股票、可转债等子策略组合而成,希望能通过低相关组合获取长期稳健的收益,组合运行半年,收益30.8%。由于资金切换比例比较大,中间又有新资金投入,全年各类资产收益率不好细算,全年总资产收益率应超100%。

2021年投资计划:

对收益率其实没有目标,因为预测不了,只能看天吃饭。但希望能通过多元组合把回撤控制在15%以内。

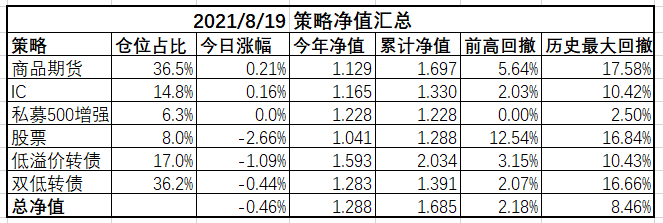

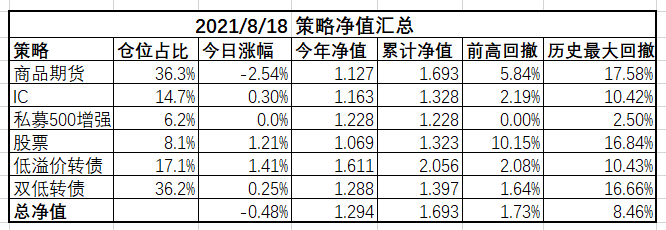

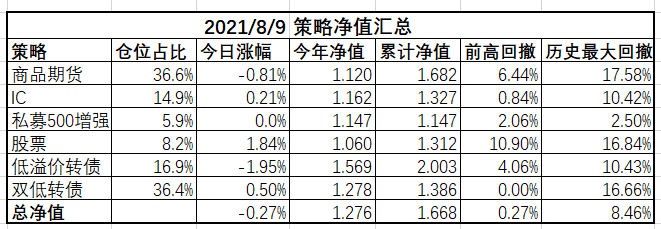

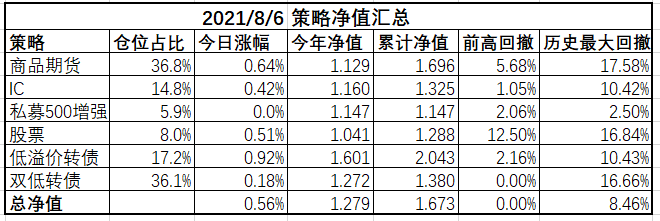

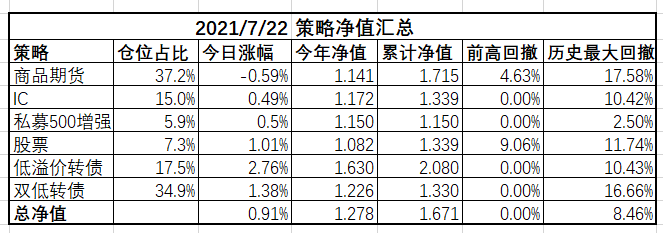

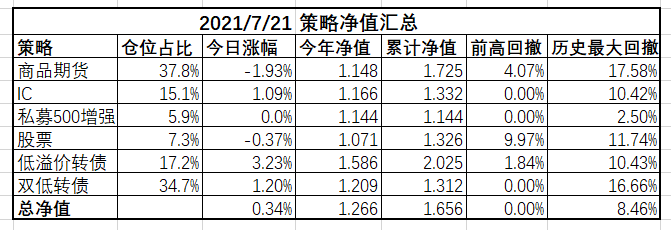

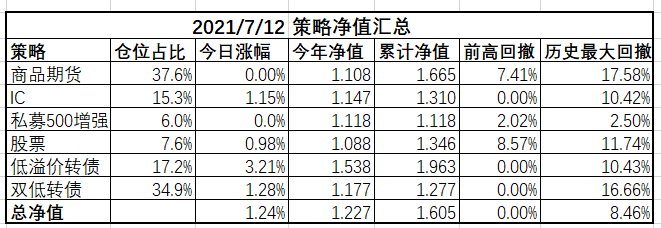

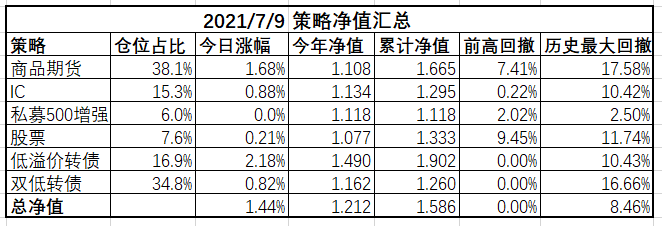

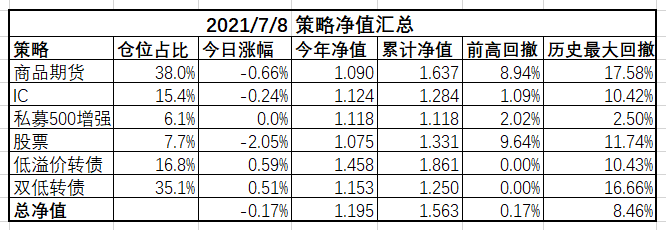

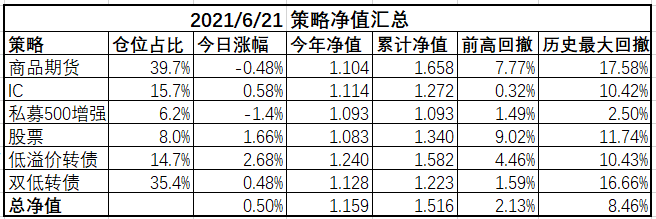

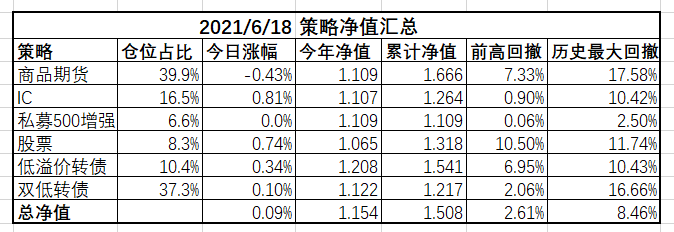

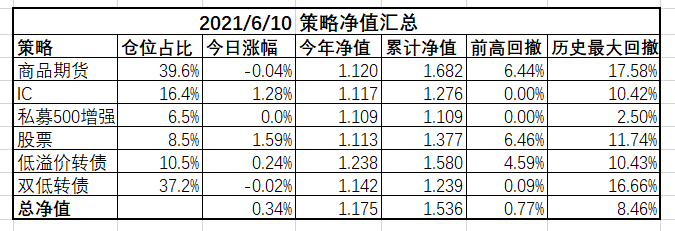

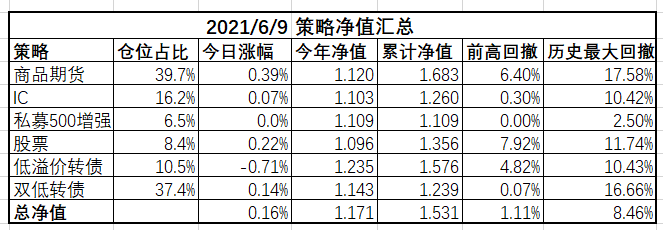

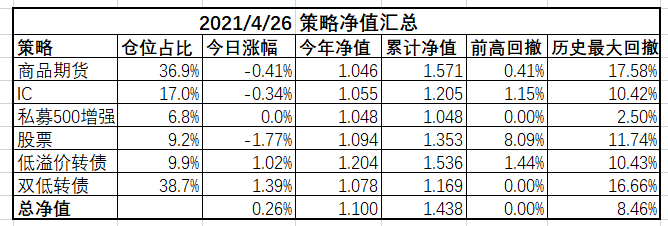

商品期货:占比35%。全品种多策略组合。目前处于高位,如遇大的回撤可能增加仓位至40%。

权益仓位:占比45%。其中20%的仓位吃IC贴水。12.5%的仓位做低溢价转债轮动。12.5%的仓位做股票,目前主要思路是AH溢价。

低风险仓位:占比40%。主要策略是双低,在抄作业的基础上有自己的一点变形。

总仓位120%,主要原因是商品期货和IC都只占用了很少现金,可以提供部分免费杠杆。还富余不少现金可以做短期现金理财,这部分收益就不计入组合了。

BTC还有一些仓位,计划是只出不进,出来的钱全投入组合。

赞同来自: neverfailor

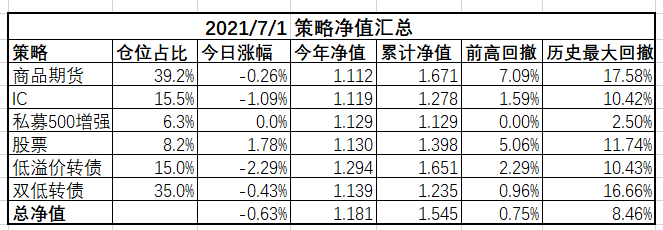

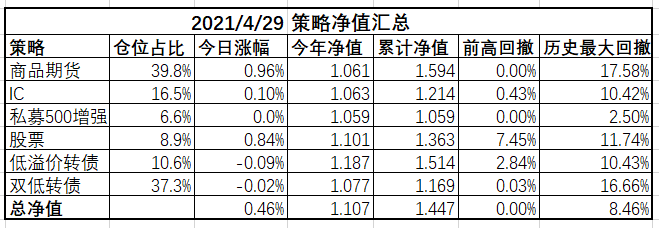

商品:多空比75:25。杠杆率2.7。

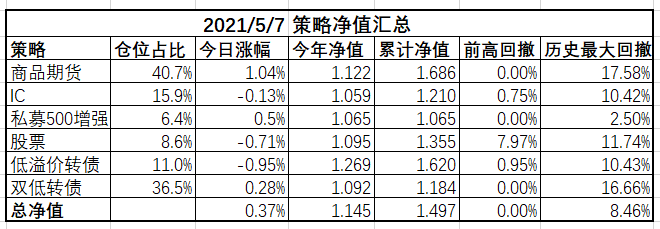

IC:无操作。

股票:无操作。

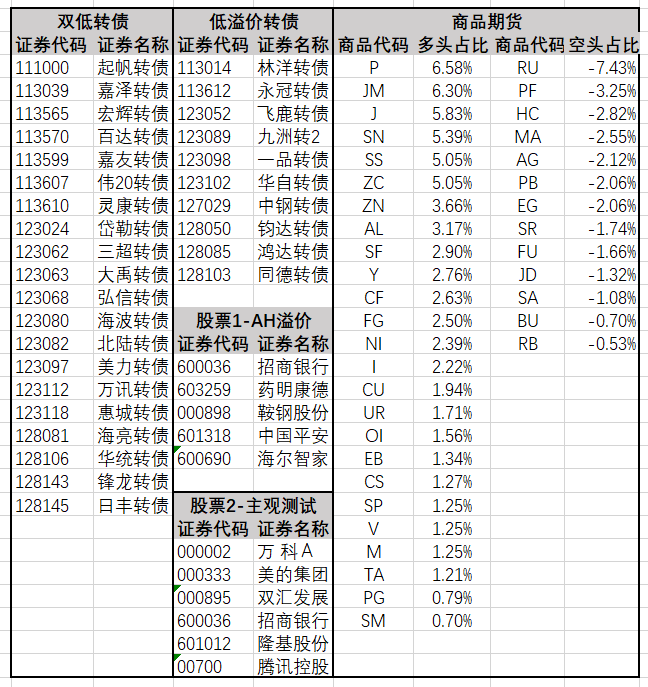

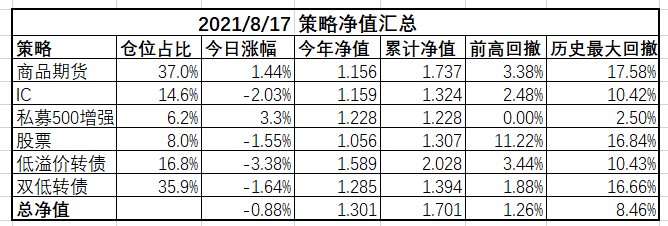

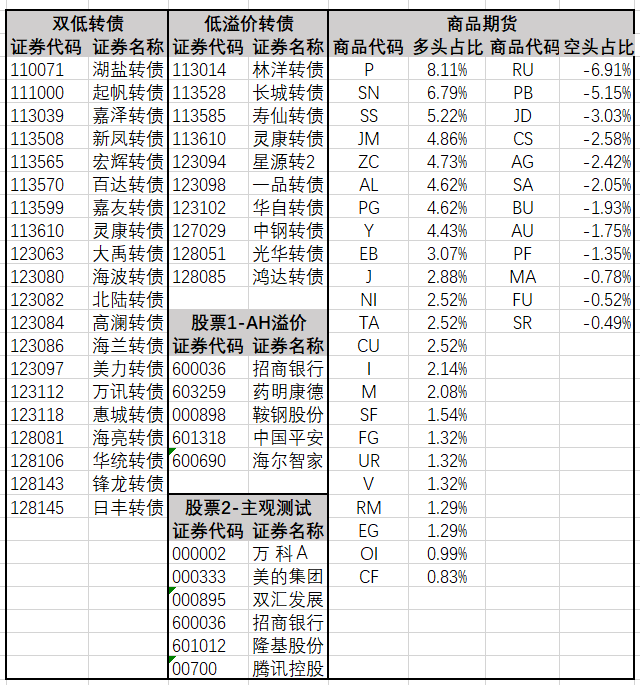

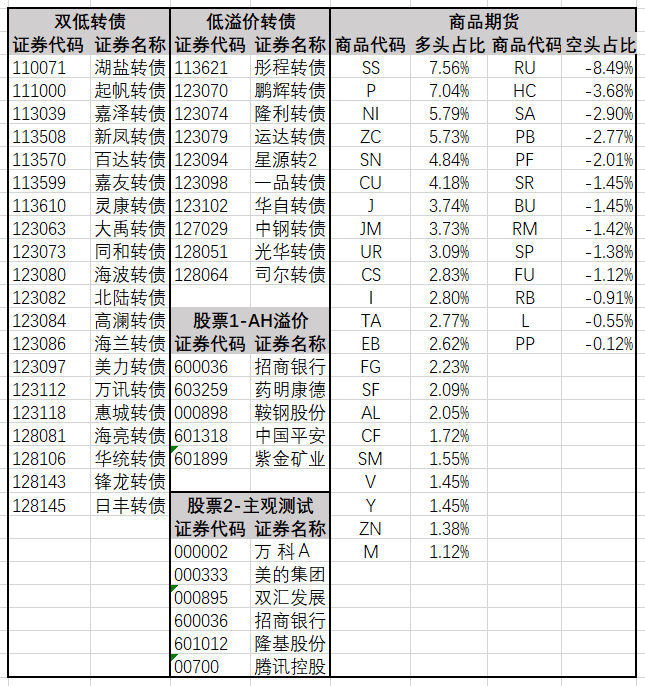

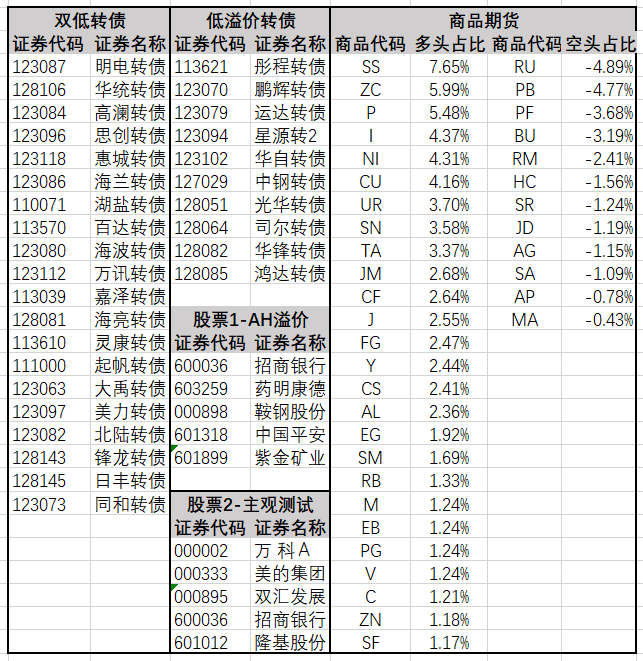

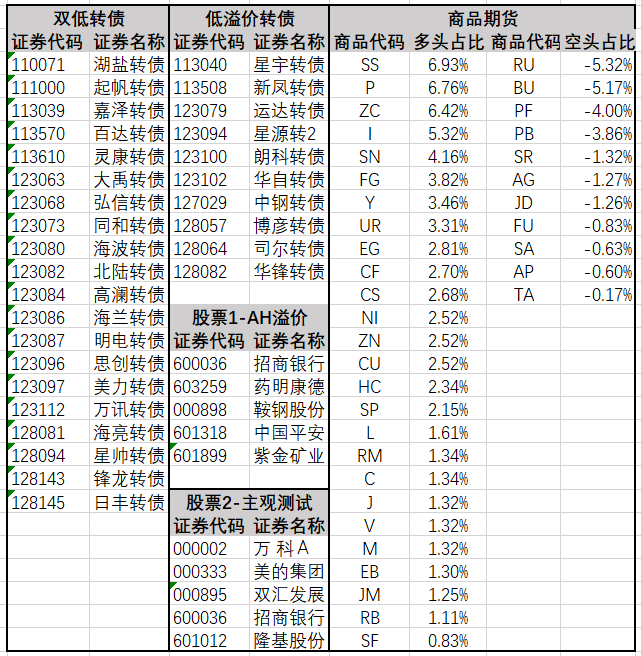

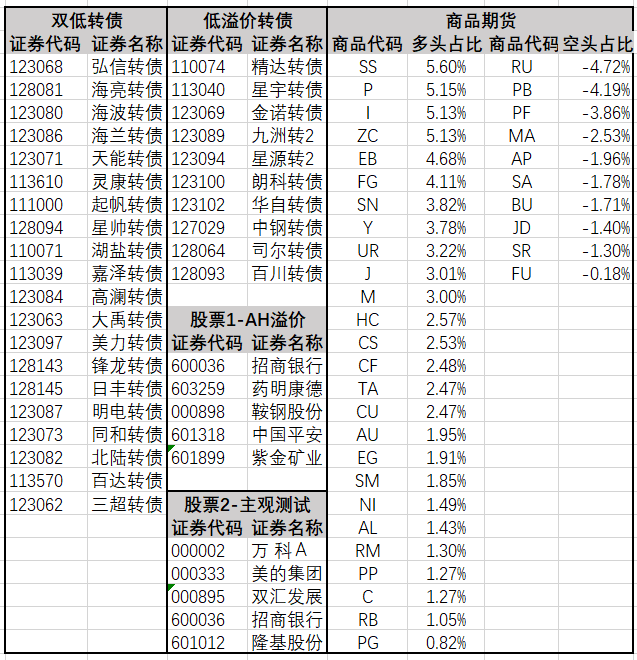

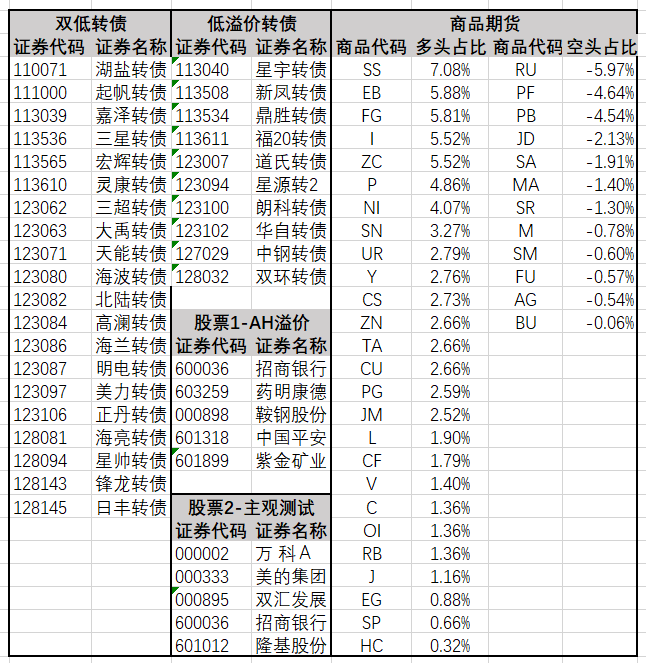

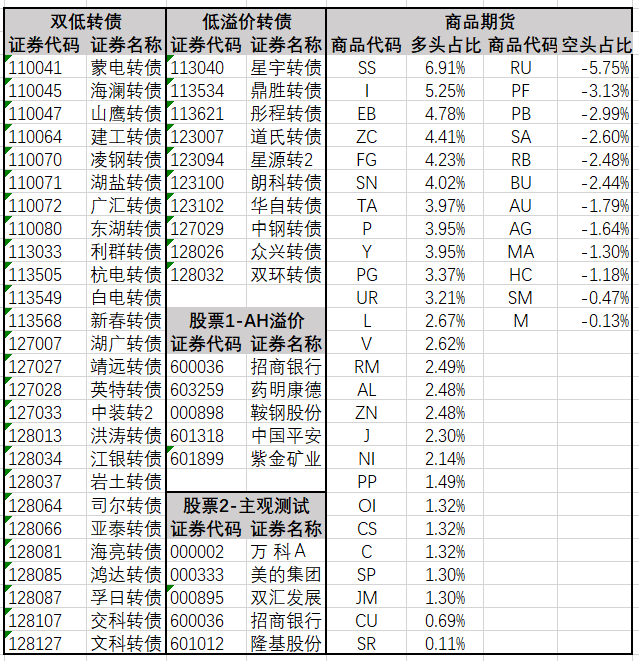

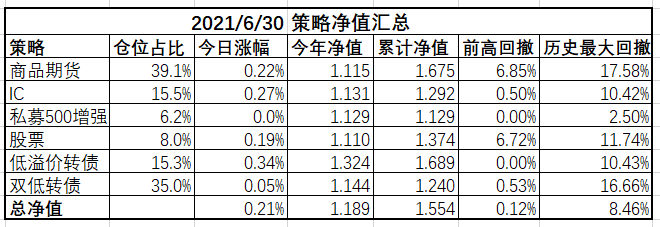

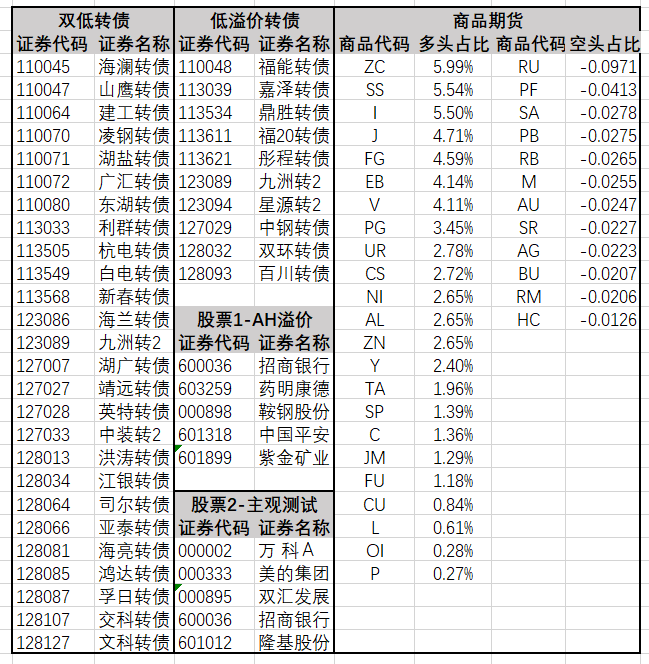

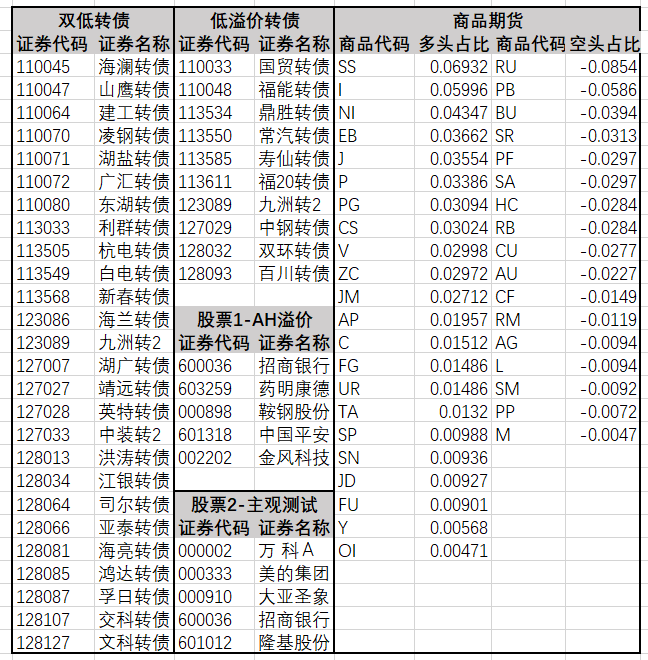

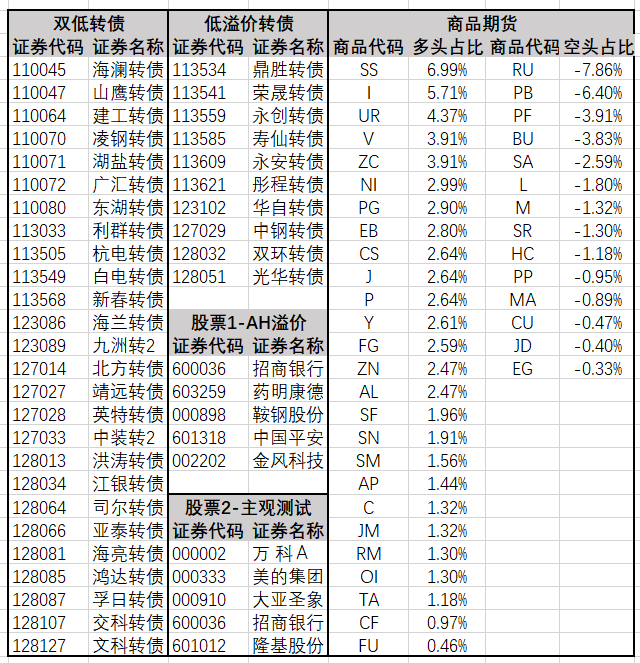

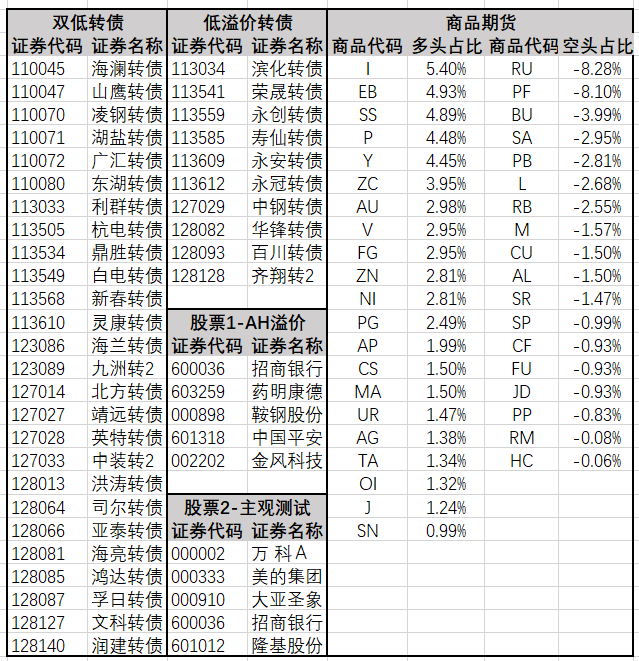

低溢价转债: 轮出光华,轮入九洲。

双低转债:无操作。

赞同来自: neverfailor 、steelmoney 、扩大认知范围

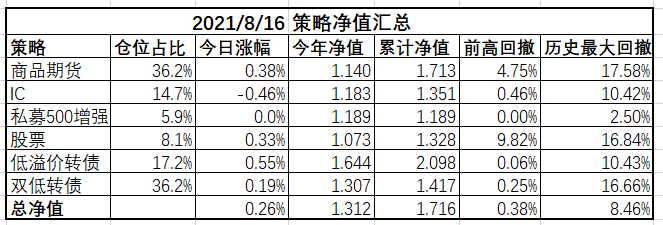

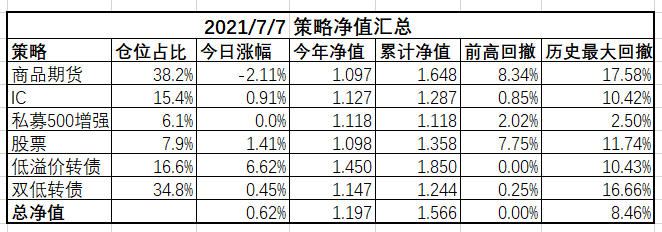

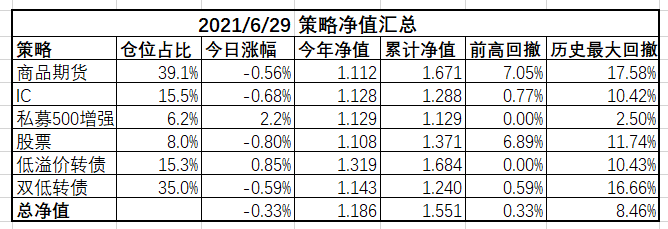

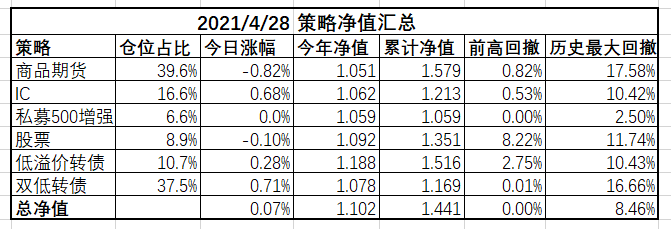

商品:多空比65:35。杠杆率2.7。

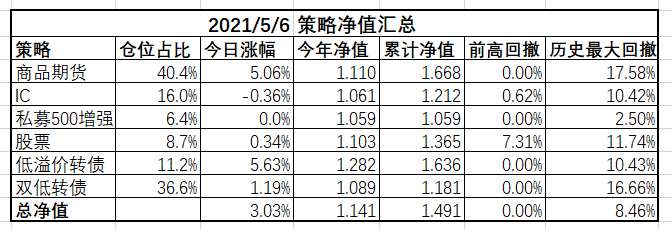

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

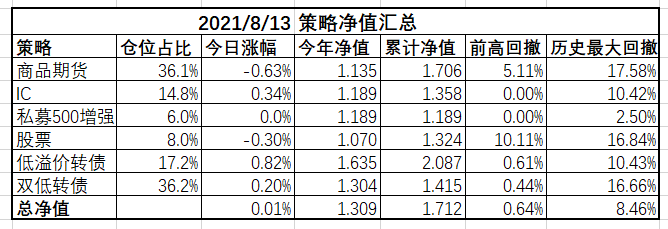

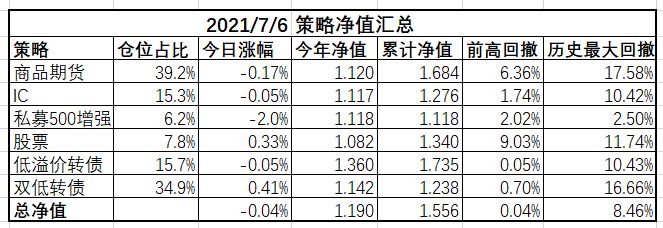

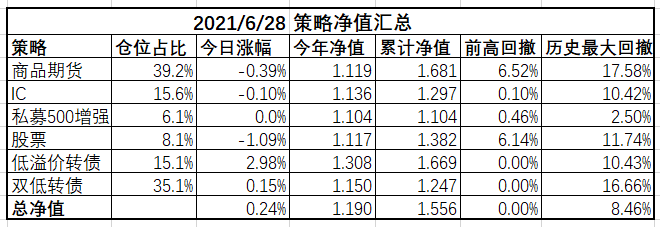

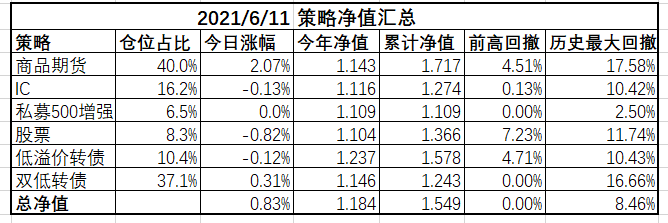

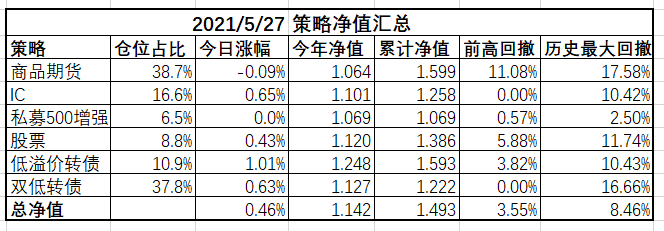

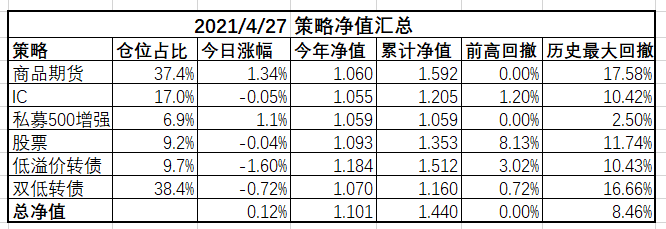

商品:多空比7:3。杠杆率2.6。

IC:无操作。

股票:轮出紫金矿业;轮入海尔智家。

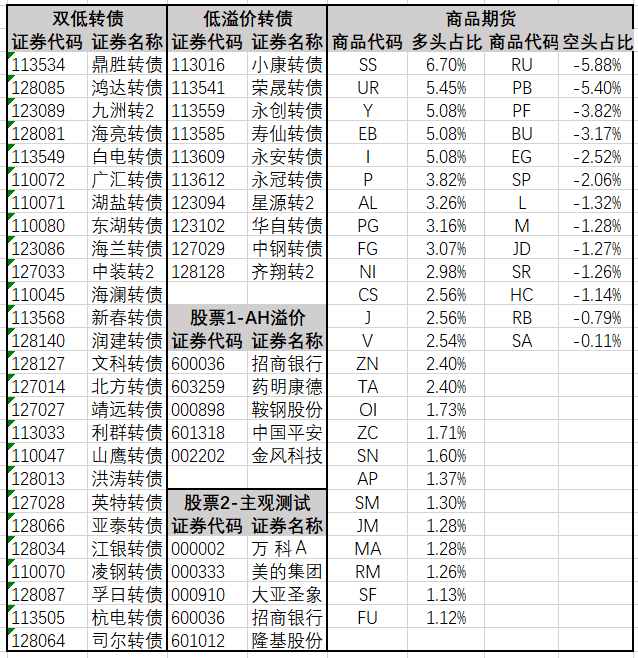

低溢价转债:轮出司尔、隆利、鹏辉、彤程;轮入灵康、鸿达、长城、林洋。

双低转债:无操作。

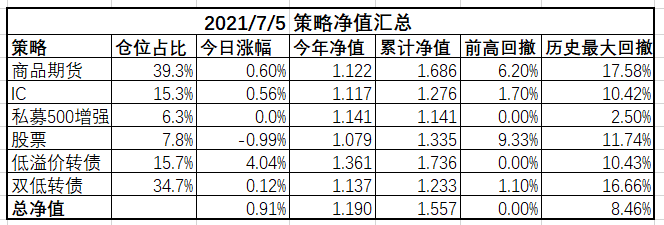

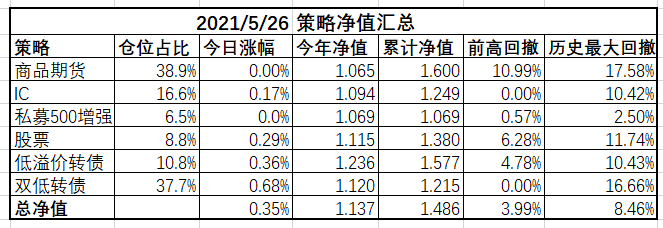

商品:多空比7:3。杠杆率2.6。

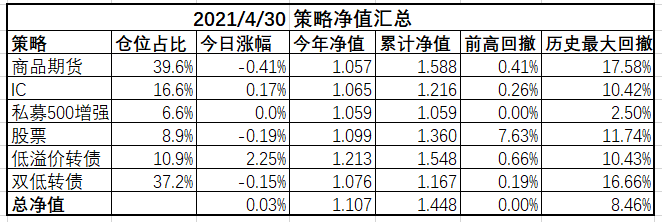

IC:无操作。

股票:建仓腾讯,零碎银子加了点万科。

低溢价转债:无操作。

双低转债:无操作。

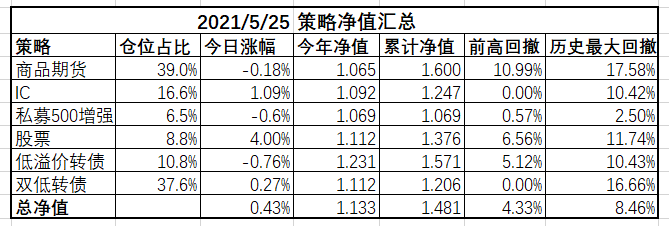

赞同来自: wk379 、老李2019 、neverfailor

商品:多空比75:25。杠杆率2.6。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

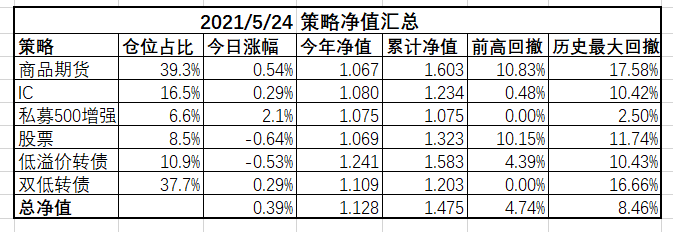

商品:多空比75:25。杠杆率2.8。

IC:无操作。

股票:无操作。

低溢价转债:轮出华锋、鸿达;轮入一品、隆利。

双低转债:轮出明电、思创;轮入新凤、嘉友。

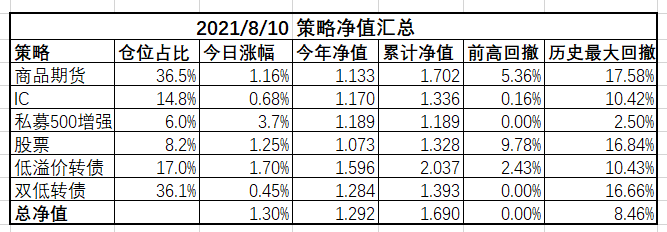

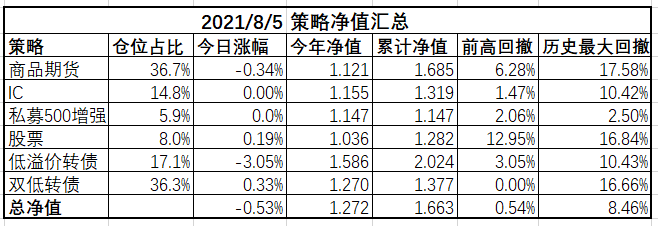

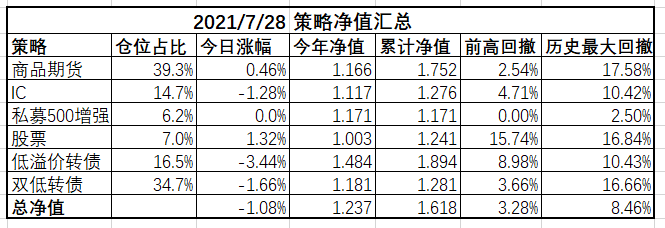

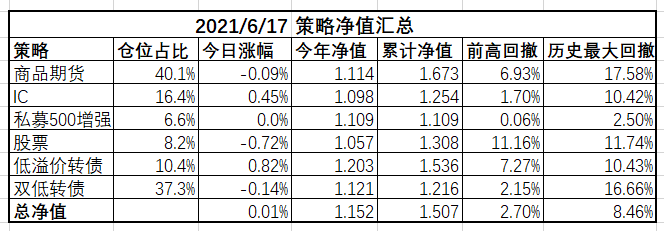

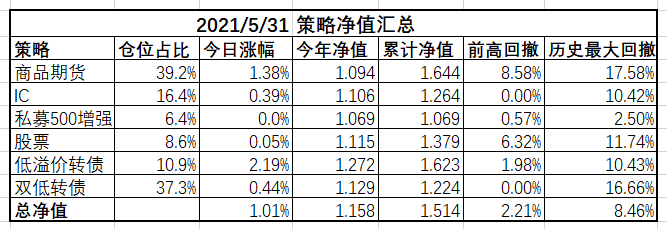

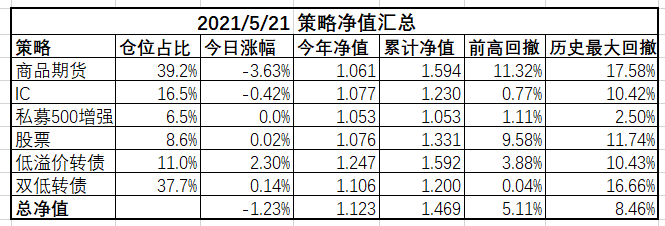

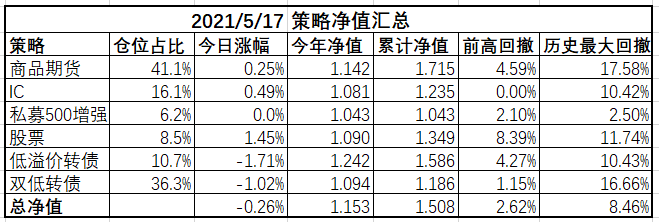

商品:多空比7:3。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:继续调仓,由于下午外出,仓位还没调整到位。

赞同来自: 方远 、ppppp74 、genamax 、dongzhouwang

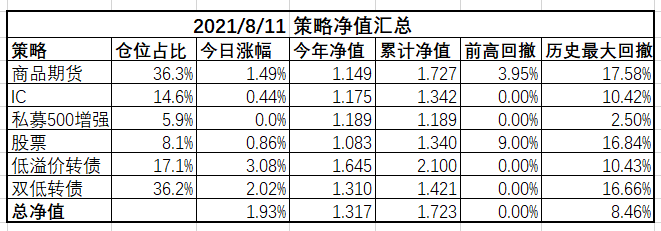

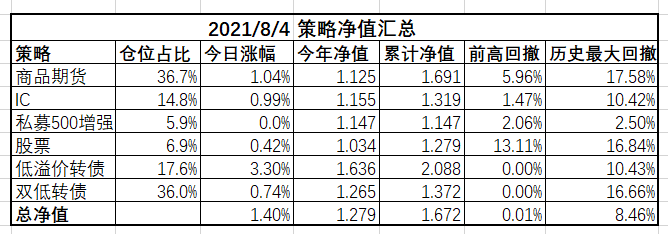

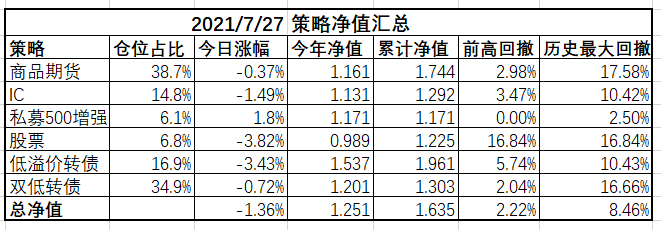

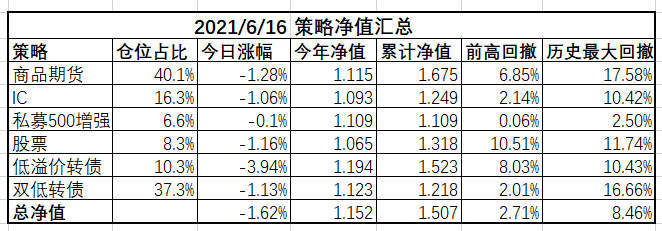

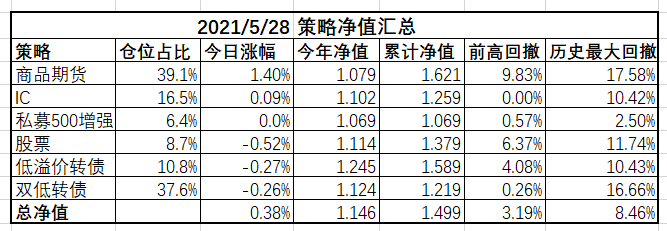

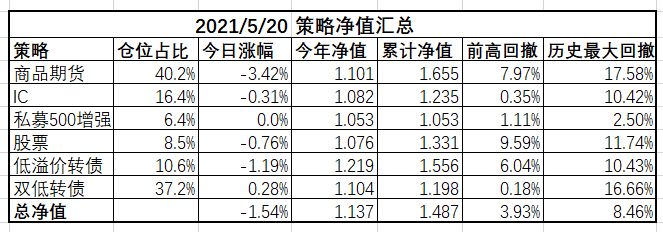

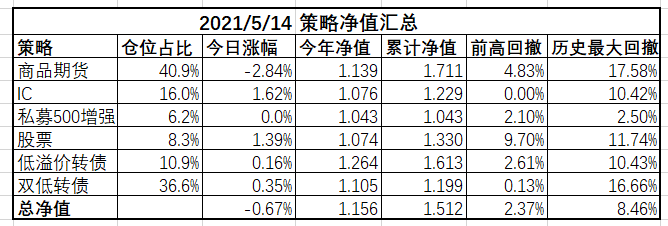

商品:多空比6:4。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

赞同来自: 款特长 、Quinn0o0 、Dolch 、甘泉 、csfires 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

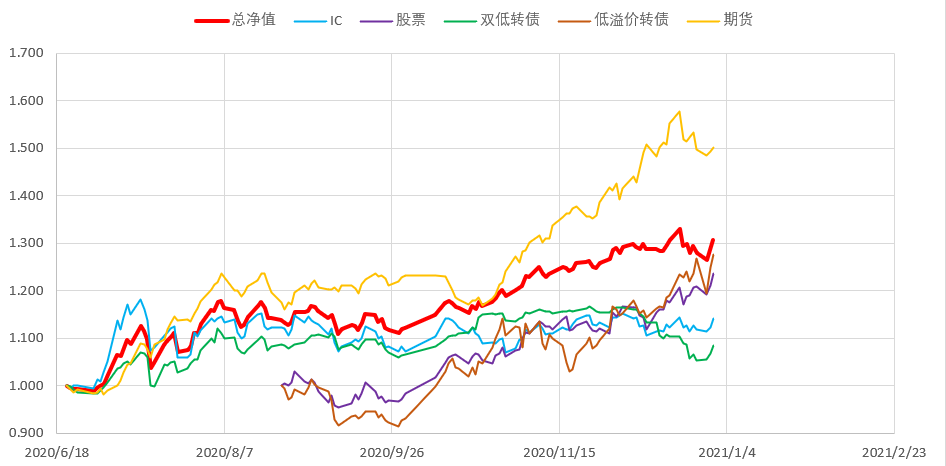

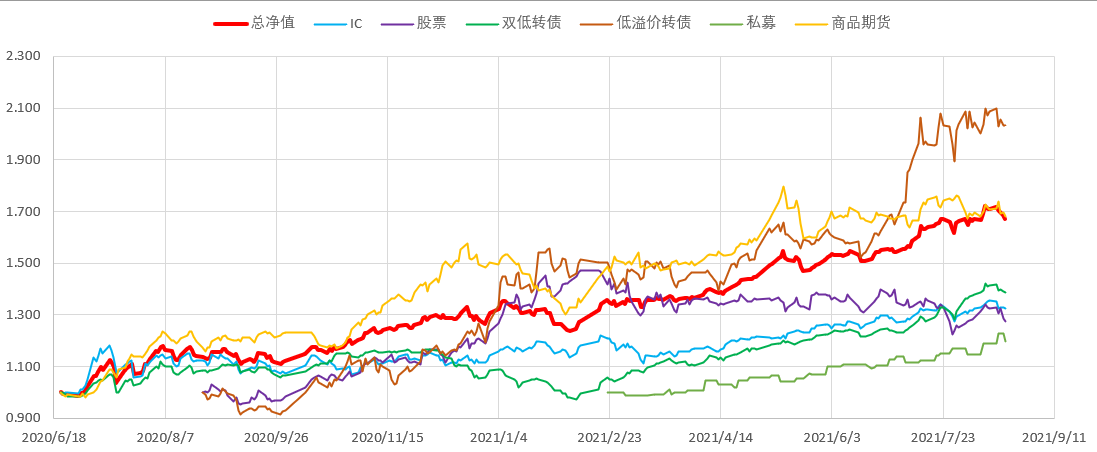

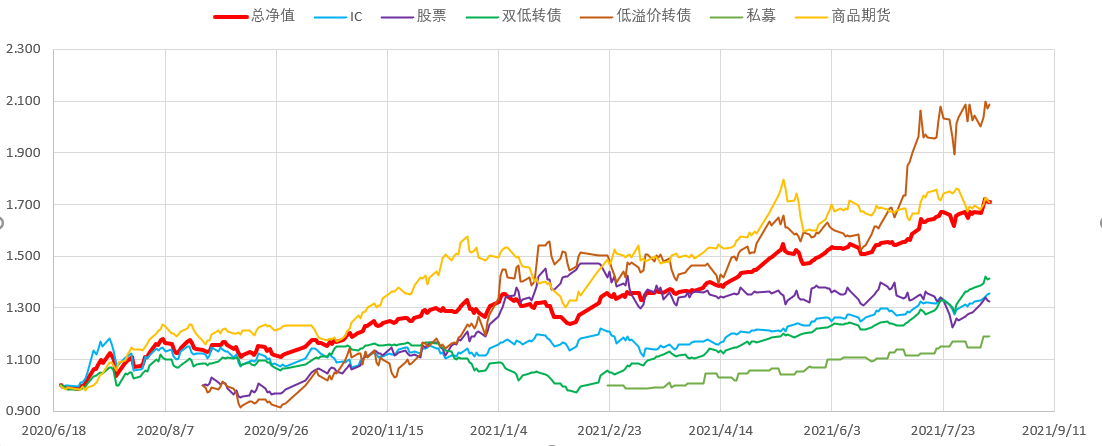

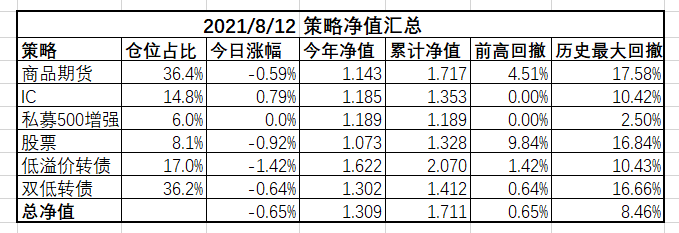

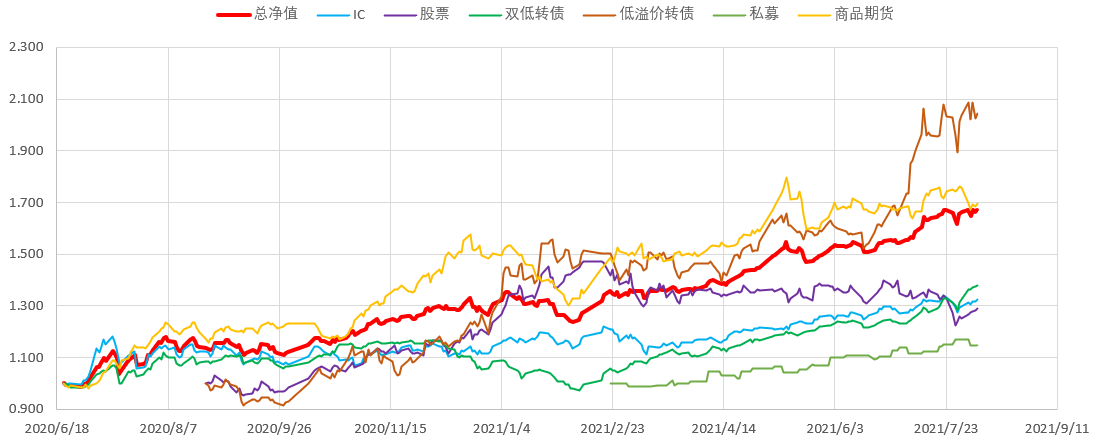

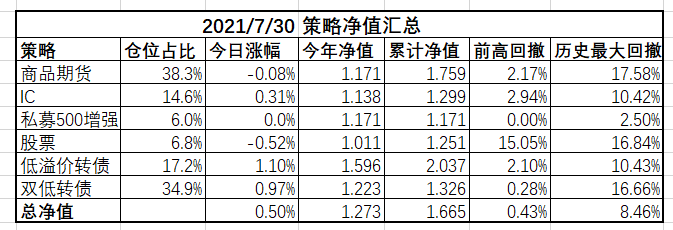

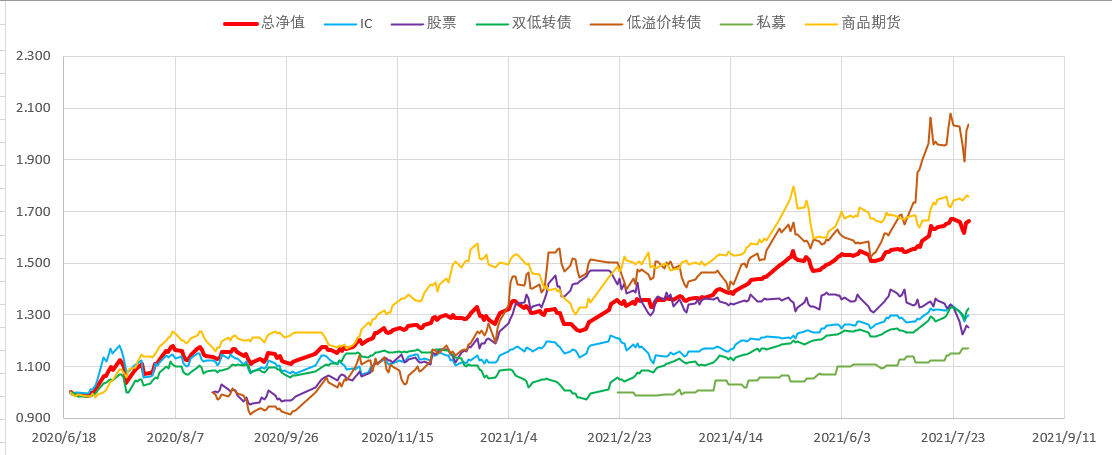

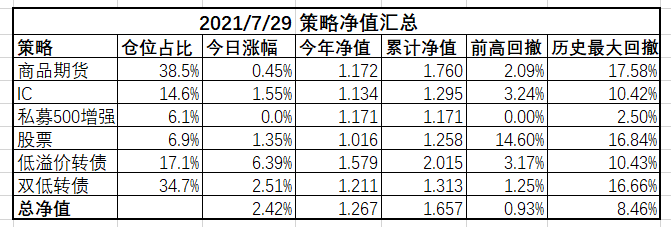

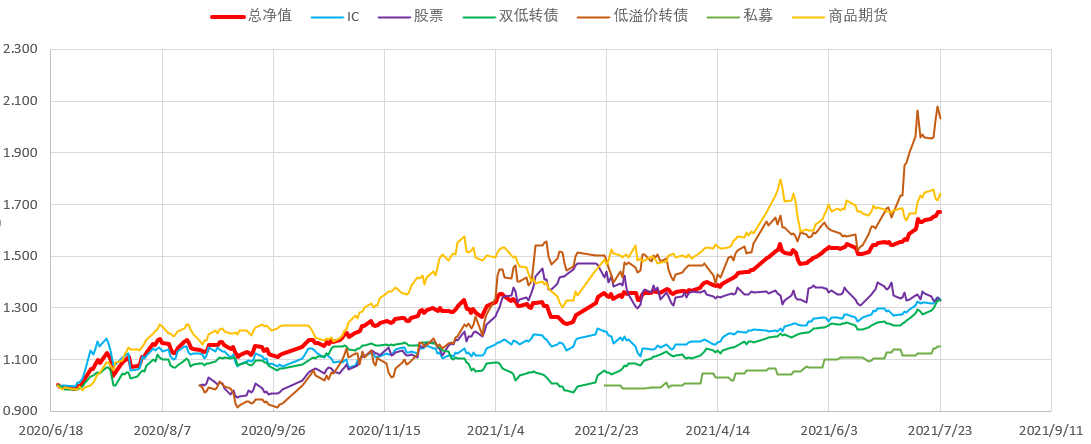

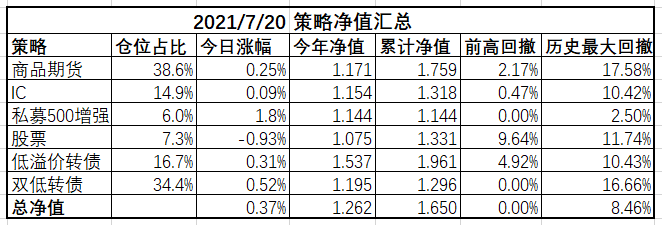

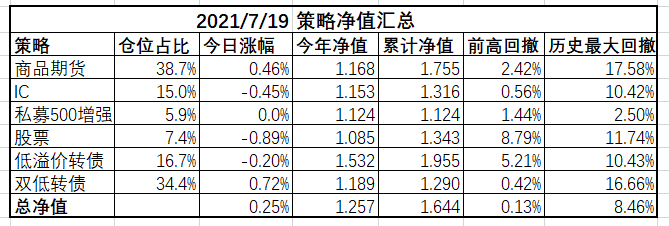

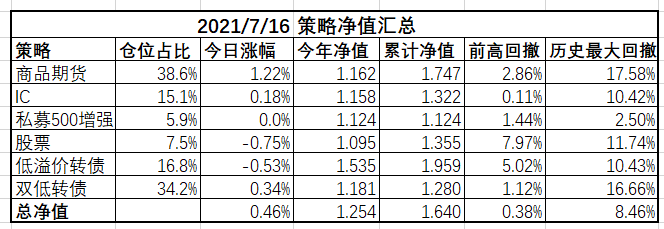

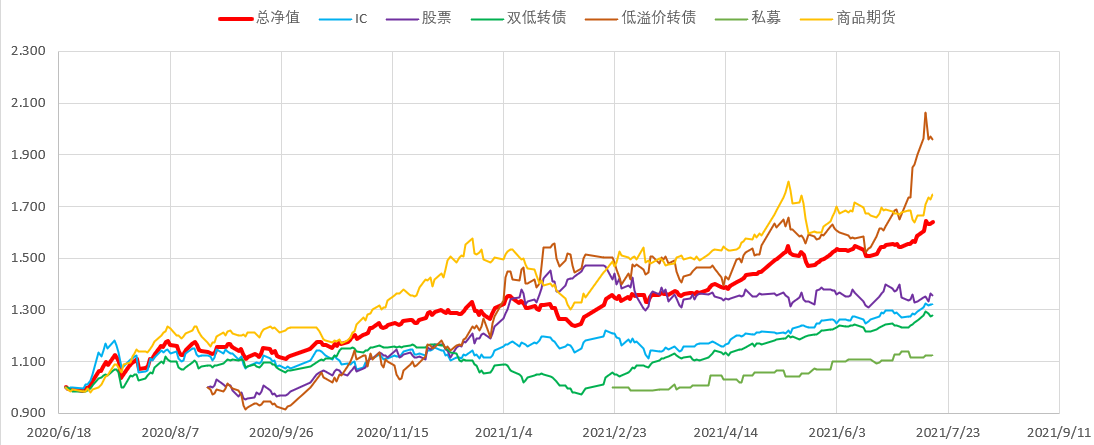

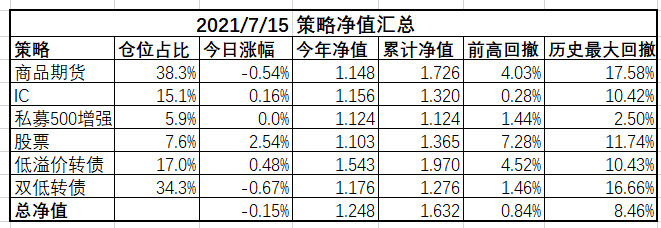

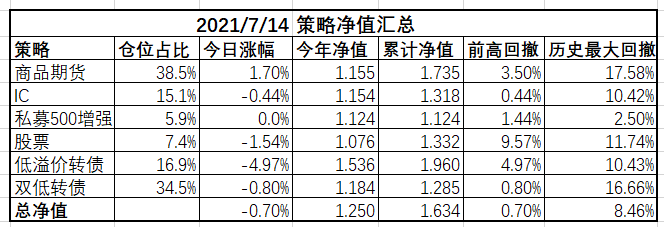

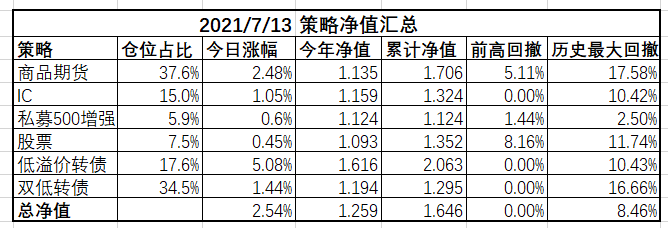

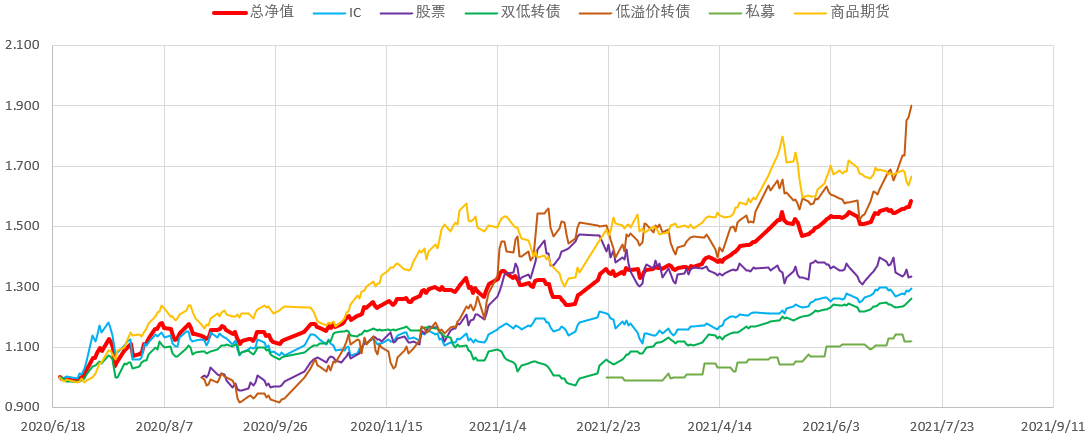

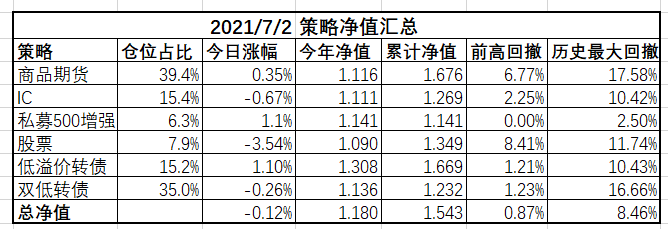

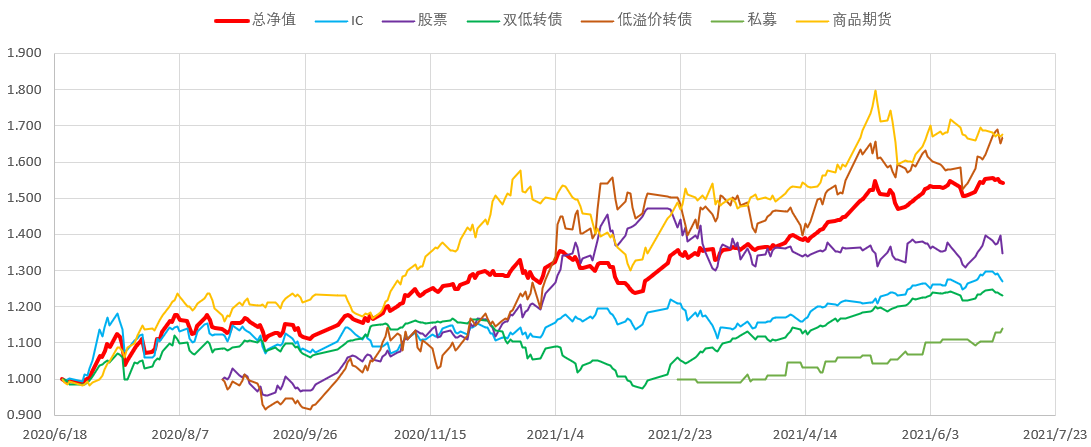

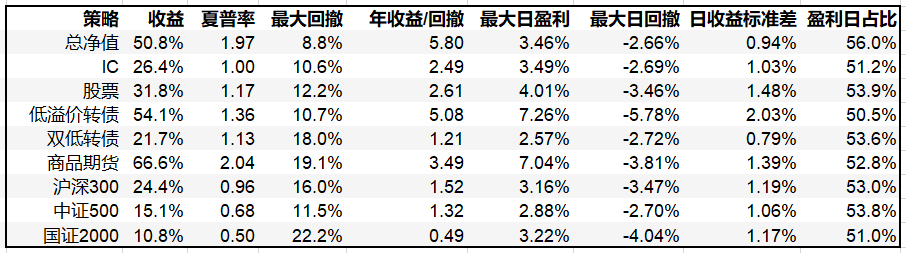

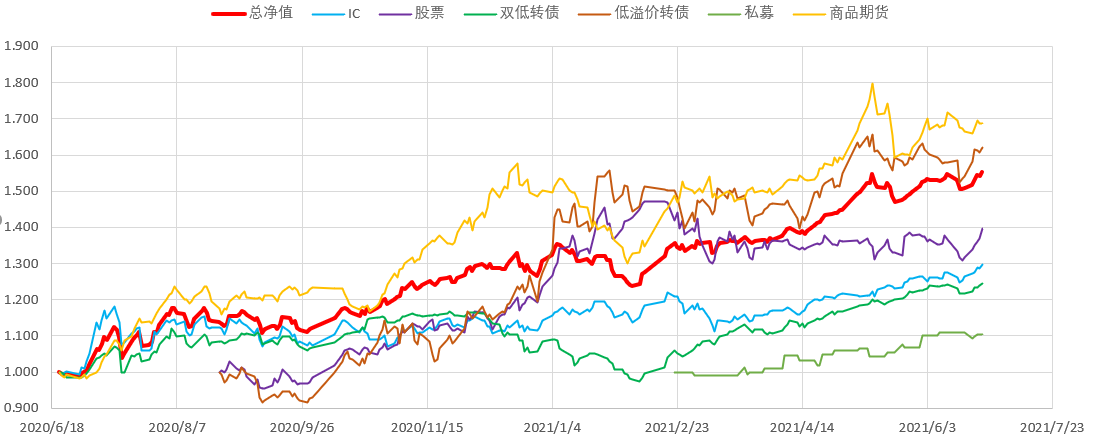

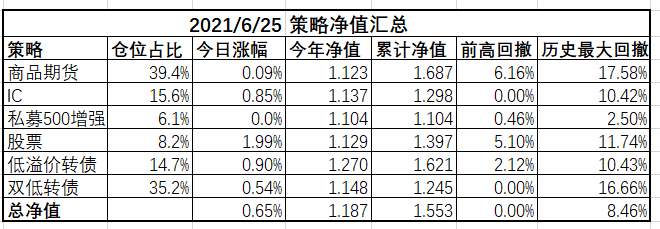

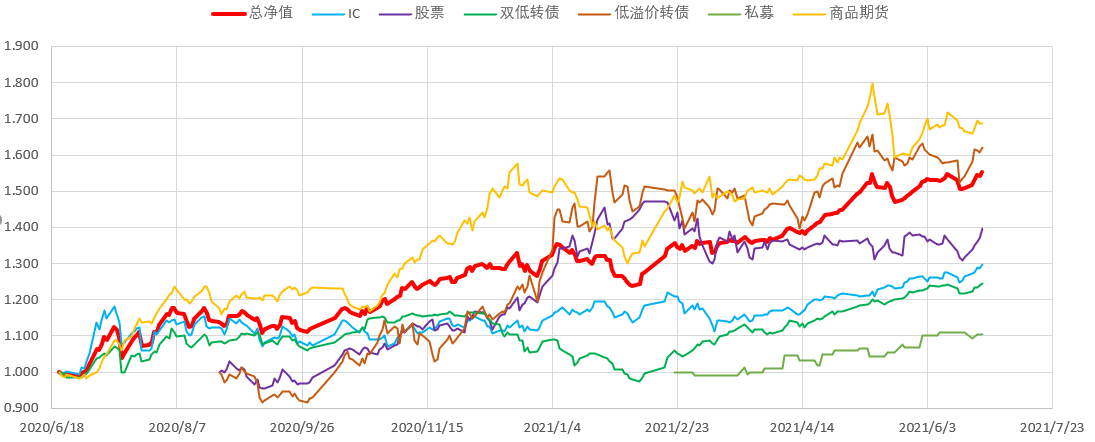

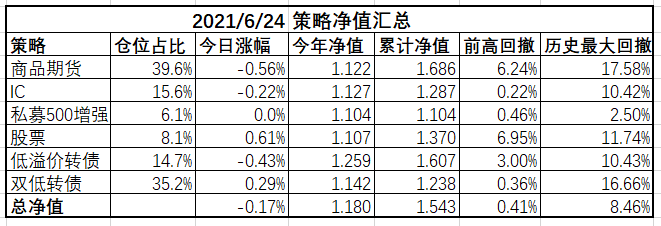

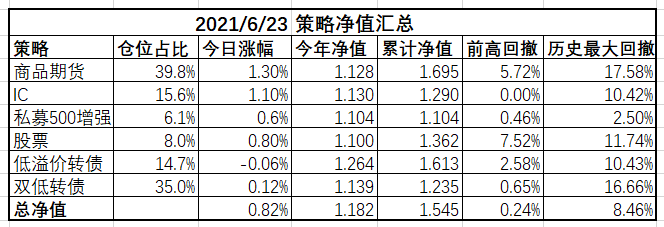

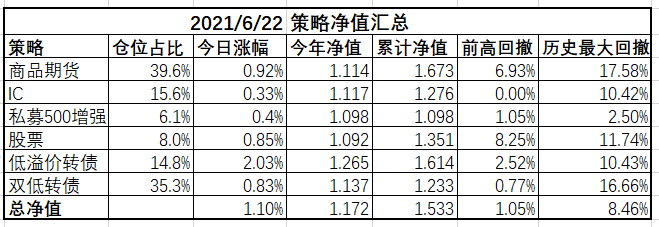

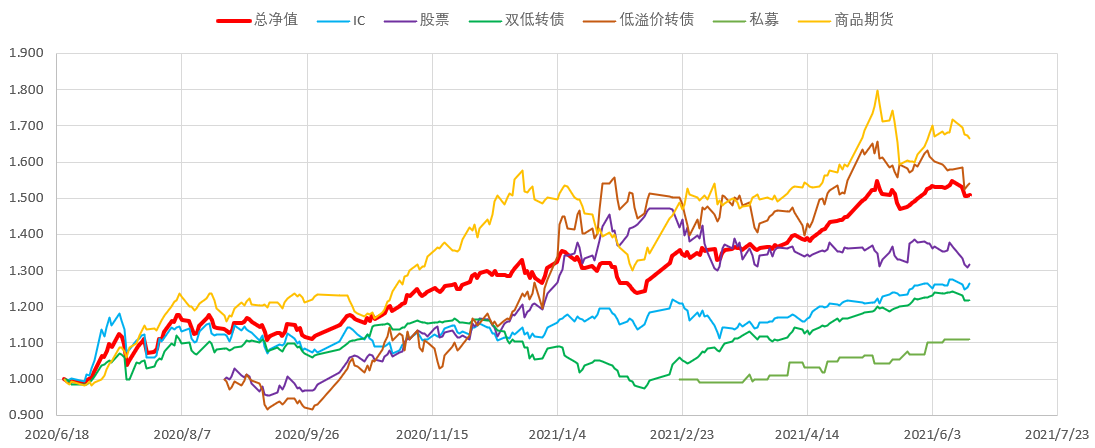

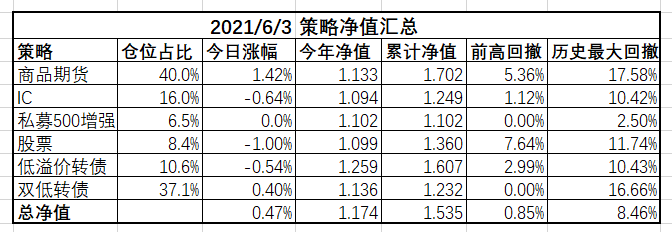

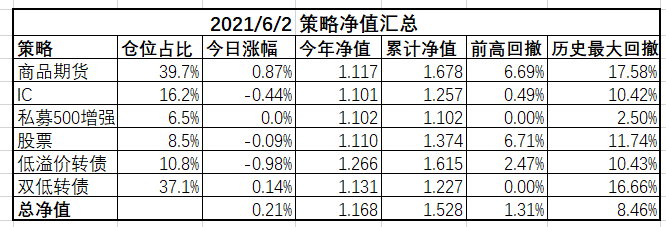

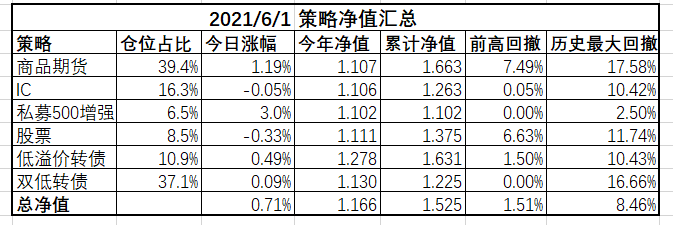

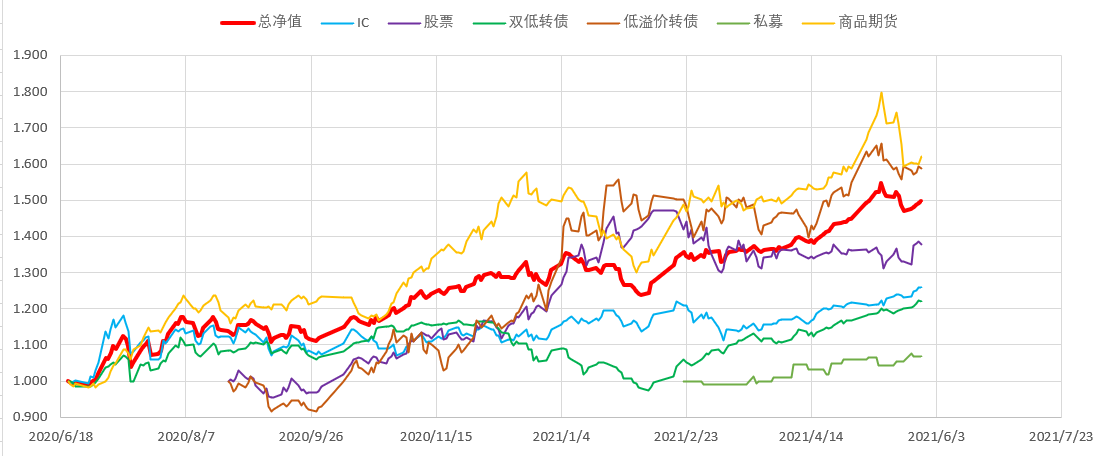

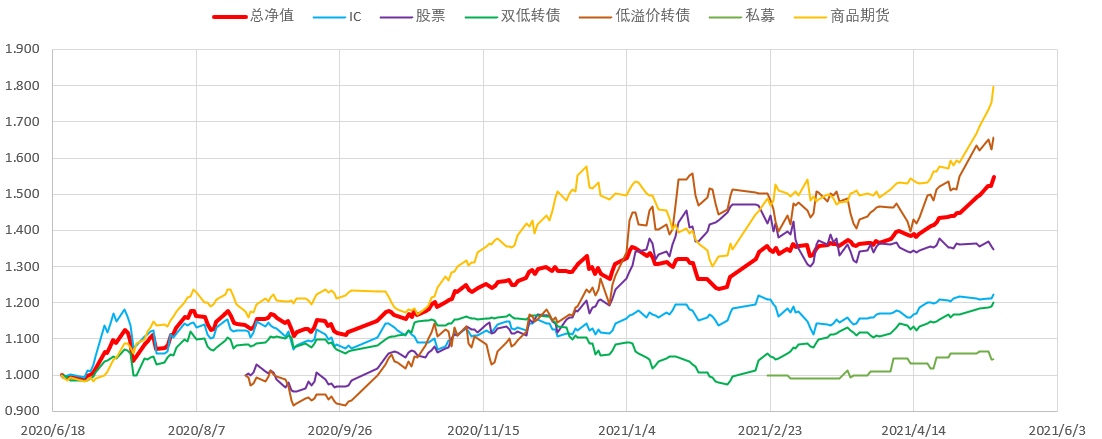

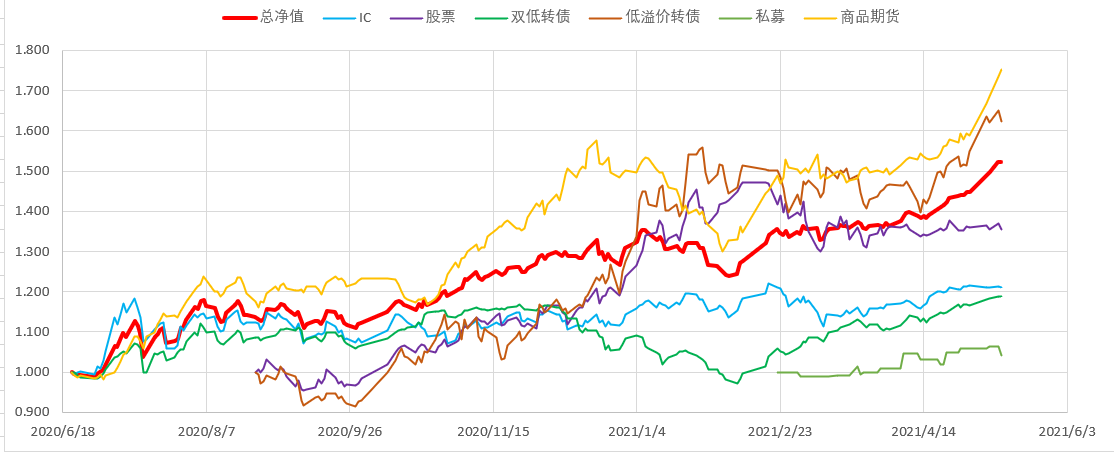

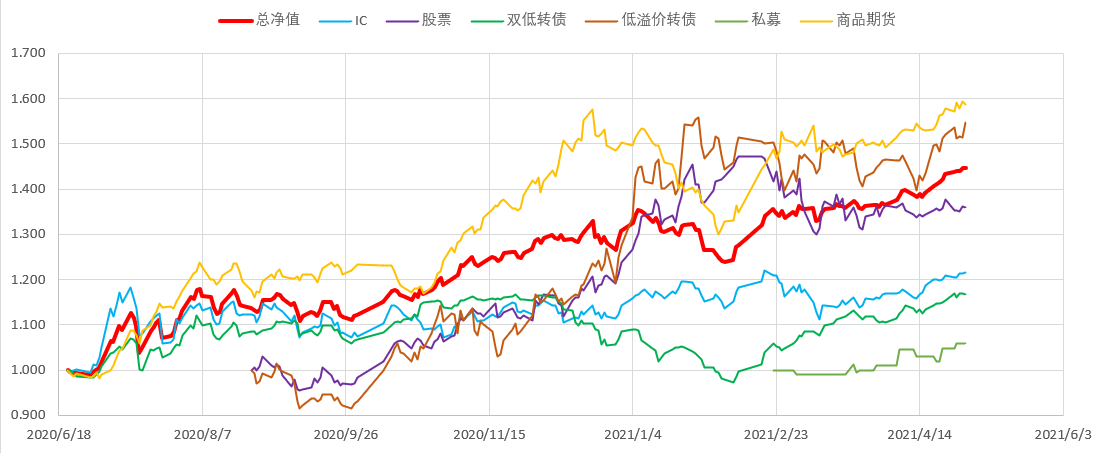

本实盘组合从2020.6.21建立,至今刚好满一年。期间各策略表现汇总如下,并选取沪深300、中证500、国证2000这几个宽基指数做为对比。

各策略之间的相关性如下表:

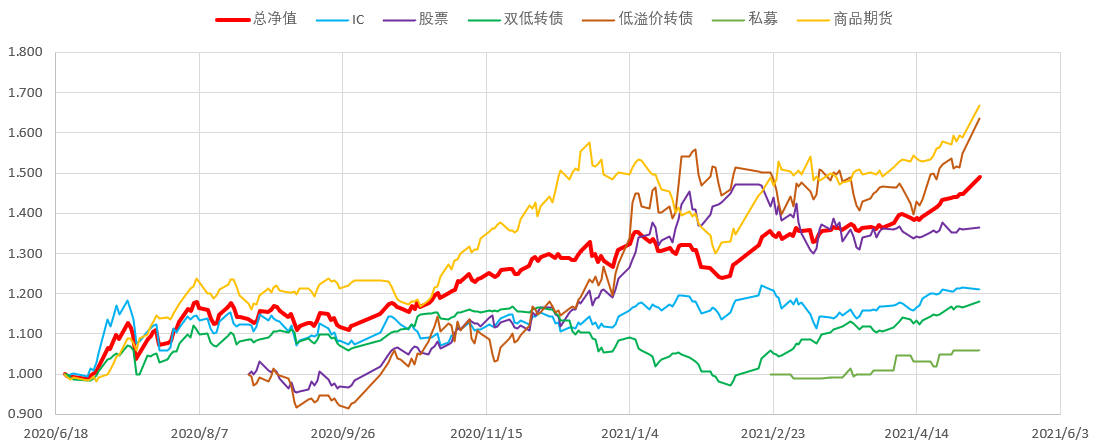

总体表现

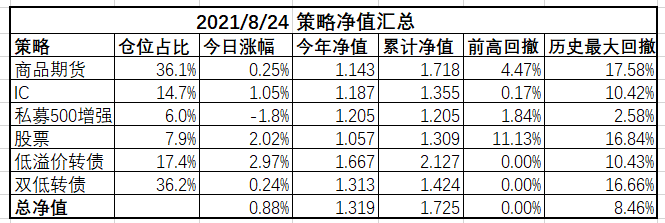

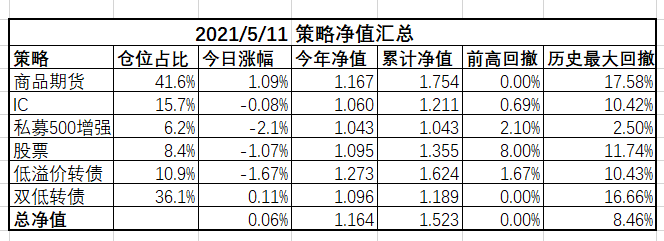

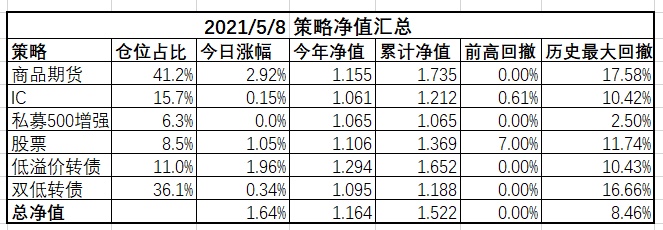

总体取得了50.8%的收益,最大回撤8.8%,夏普率1.97,年化/回撤5.8,盈利日占比56%。总的来说,各项指标都相当满意,尤其是年化/回撤及盈利日占比有较高的心理舒适度,这一年中并没有经历太长时期的煎熬期。然而,也应看到,在过去一年中商品走出了特别大的行情,各大指数也基本是上涨的走势,组合并没有经历非常不利的市场环境考验。

商品期货

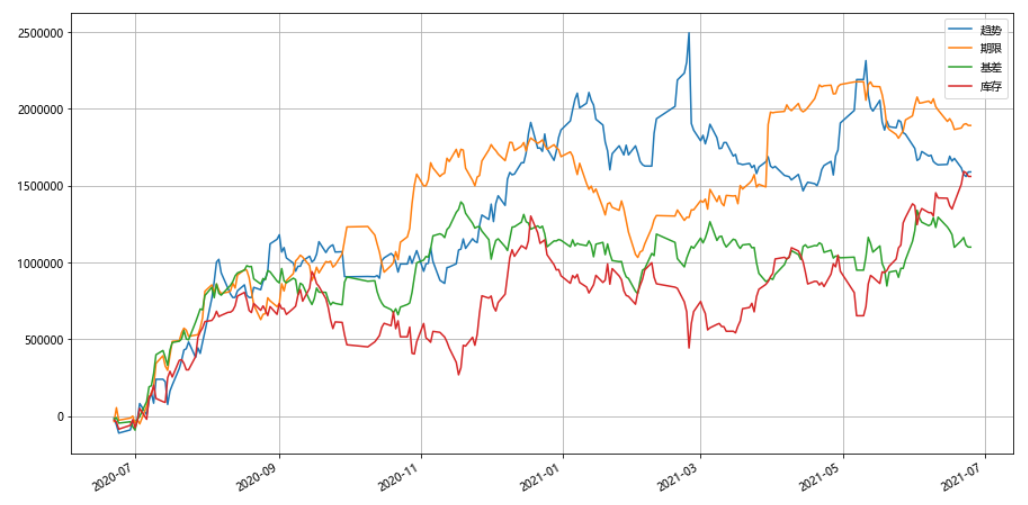

组合建立一年间,总收益66%,最大回撤19%,收益回撤比表现优异。分因子看,2020年,商品走出了波澜壮阔的行情,各因子都表现优异;进入2021年,趋势因子大幅震荡,依靠期限及库存因子勉强支撑正收益。

与其他策略的低相关性是商品期货的最大优势,从前表中可以看到,商品期货与其他策略的相关性基本都在0.2以下。还有个很大的优势是拥有免费杠杆,目前策略杠杆基本控制在2-3倍,从日波动标准差来看,这样的杠杆率可以使商品期货净值的日波动与股票大致保持在同一个水平,实现较好的分散配置效果。

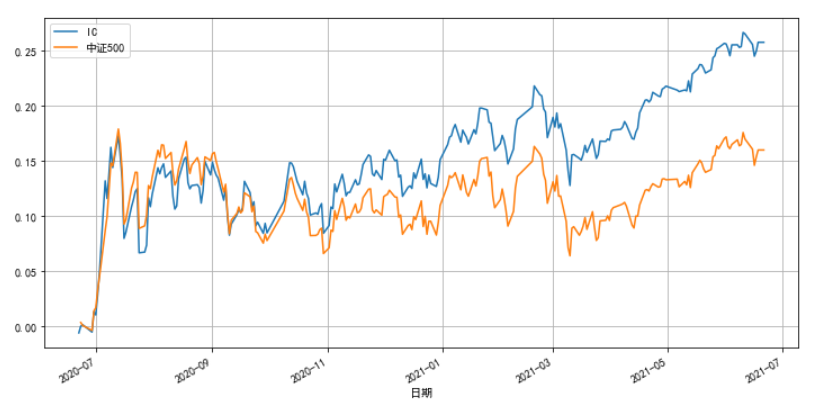

IC贴水

IC贴水策略过去一年收益26.4%,对比中证500的15.1%,超额收益为11.3%。对比走势图可以发现,在9月之前几乎没有超额收益甚至还有负收益,这是因为在最开始操作的几个月里总是有切换到IH、IF以及近远月切换之类的不安分操作,结果是输多赢少,最终躺平之后才成为了时间的朋友。可见,很多时候,躺平反而是最优的选择。

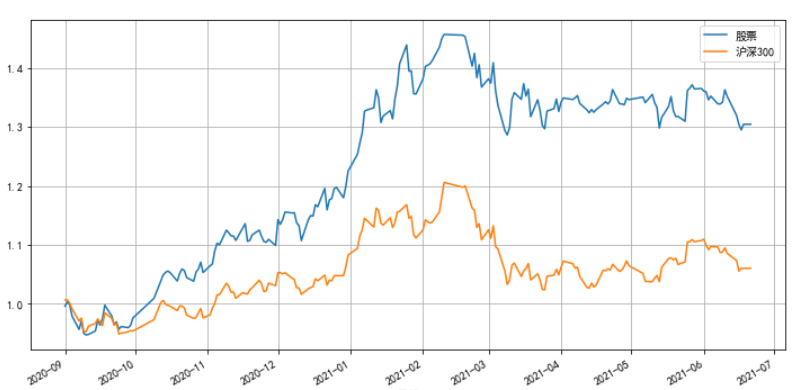

股票

股票的操作前期主要参考AH溢价,2021年为了学习价投,分仓一部分主观操作。股票持仓整体偏大盘风格,跟沪深300相关性较高,过去一年也跑赢沪深300,持续性还有待观察。

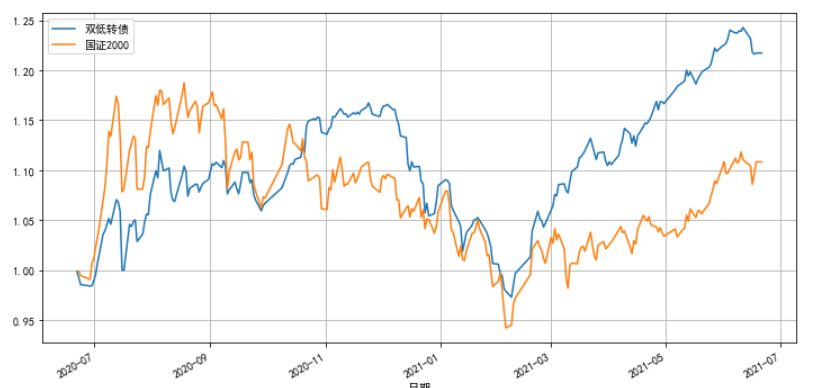

双低转债

双低转债本来是当做低风险仓位配置的,但1月份经历了18%的大幅回撤,在正股杀跌与信用风险的双重打击下,债底阶段性失效,故整个时段股性都比较明显,与国证2000的相关性达到了0.76,这使得双低策略看起来更像一个国证2000的增强策略。但随着信心的重建,债底会逐渐稳固,相信转债的抗跌性会逐步体现。

低溢价转债

低溢价是过去一年带来惊喜的策略,由于其高波动的特性,只配置了少量的实验仓位,却得到54%的收益及5倍的收益回撤比。更难能可贵的,是其与各宽基指数的相关性都不太高,相关性最高的中证500只有0.67。我在《低溢价转债收益来源分析》一文中分析了低溢价转债的主要收益来源,得出主要来源是轮动、次要来源是溢价收敛的结论,目前观点无变化。

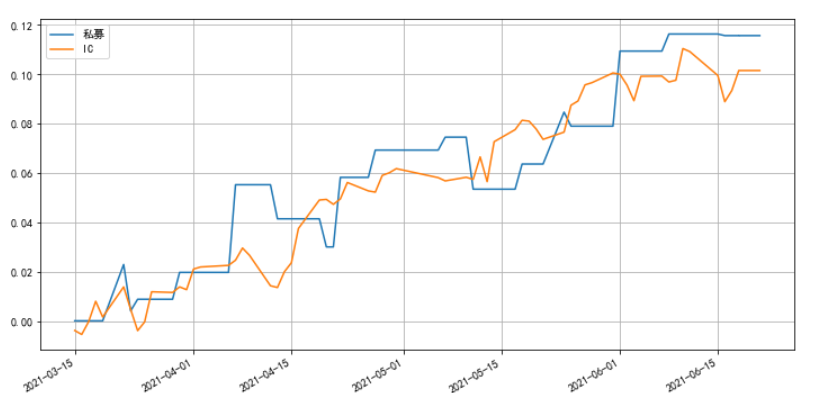

私募500增强

量化私募是今年的一个新的尝试,当初的想法是希望能获取优于IC贴水的alpha收益,目前看来,这个想法很可能无法实现。主要原因是私募费用实在太贵,需要付出20%的beta收益来换得80%的alpha,而随着私募规模的急剧扩张,alpha收益的降低是必然趋势。考虑到IC贴水的高确定性及资金使用效率,私募的性价比并不是很高。

下半年操作思路

2021上半年以来,主要策略并没有大的变化,策略表现也基本都在正常范围之内,只是经过半年的实践,对可转债及股票这两种资产的认识有所深入。基于个人目前的认知及风险偏好,对下半年组合配置比例确定如下:

1、商品期货:优秀的低相关性及正常范围的表现,给予40%的仓位分配。

2、IC贴水:高确定性,仓位维持不变,16%。

3、私募500增强:继续观察,仓位维持不变,6%。

4、股票:认真学价投,仓位维持不变,8%。

5、低溢价转债:优秀的历史表现及个人对策略认知的深入,增加仓位至15%。

6、双低转债:超预期的回撤,仓位略减,35%。

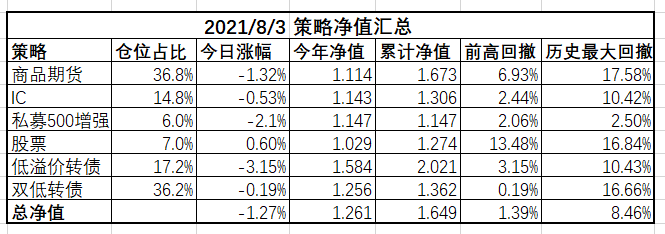

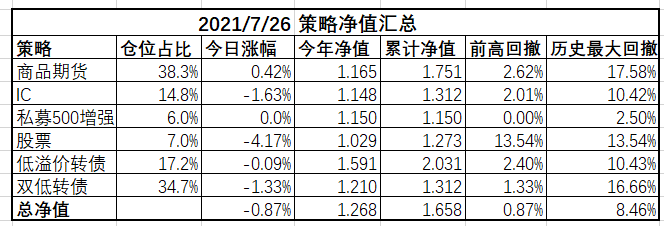

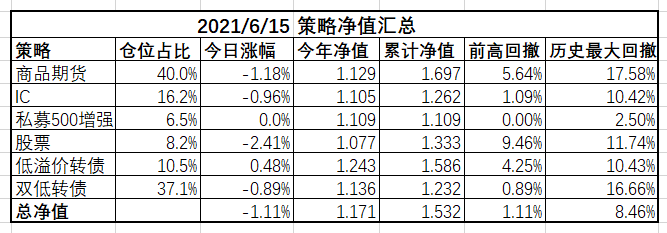

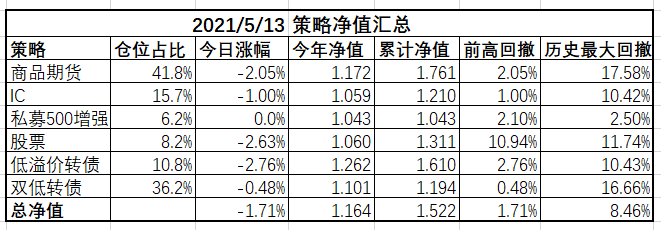

商品:多空比65:35。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

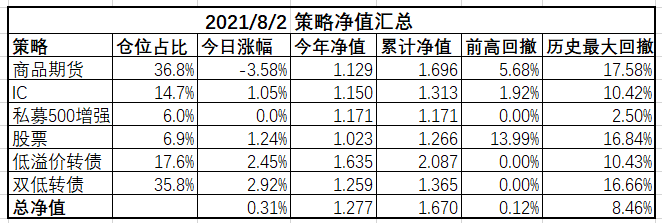

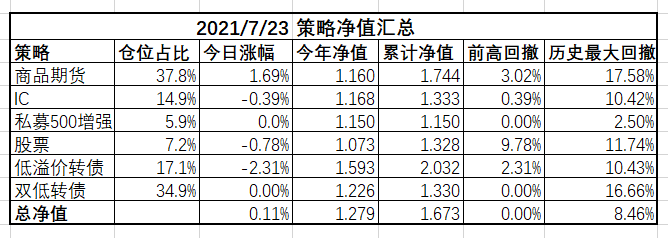

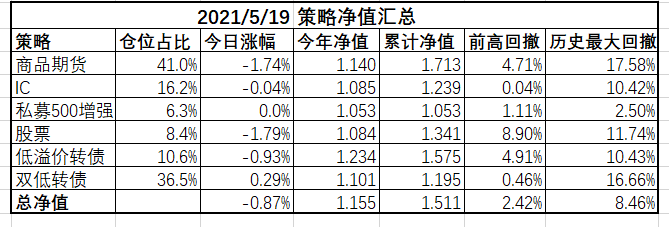

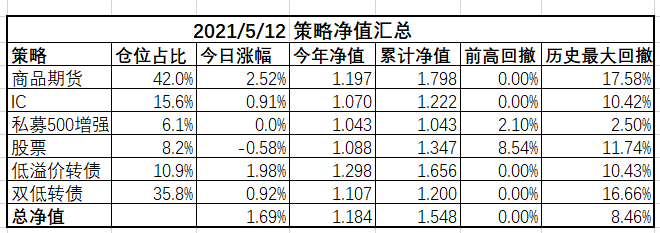

商品:多空比7:3。持仓风险度25%。

IC:无操作。

股票:无操作。

低溢价转债:轮出比音、海波、福能、同和;轮入寿仙、英特、华自、永创。

双低转债:轮出百川、赛力;轮入东湖、湖盐。

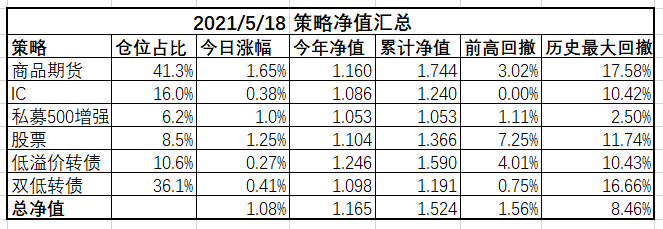

商品:多空比75:25。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

赞同来自: ek1987 、看看不回 、zlhy721023

商品:多空比75:25。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

商品:多空比75:25。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

赞同来自: 闲菜 、你猜再猜 、zlhy721023

商品:多空比7:3。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

赞同来自: 我很Blue 、好奇心135 、zlhy721023

商品:多空比75:25。持仓风险度22%。

IC:无操作。

股票:无操作。

低溢价转债:无操作。

双低转债:无操作。

京公网安备 11010802031449号

京公网安备 11010802031449号