Edge

Edge Chrome

Chrome Firefox

Firefox

一、为什么选择红利股票轮动

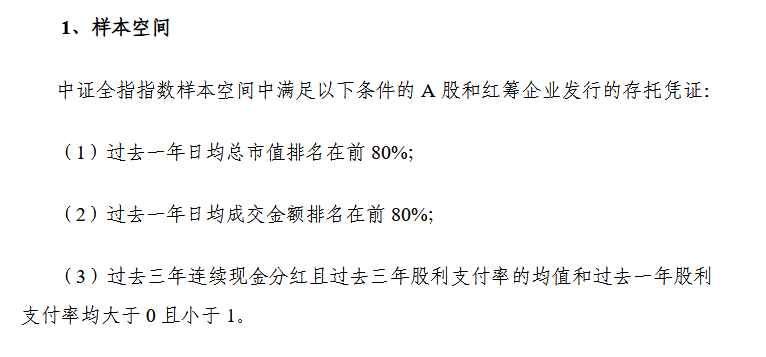

红利策略指数从各个资本市场上已经 被验证是长期有效的策略,并且 回撤小收益较高,对于追求稳定收益的投资者比较合适。最主要的原因是红利策略指数的选股标准和编制方法。下图为中证红利的选股标准和编制方法。

从样本空间来看,选择的股票是稳定经营,稳定高分红的股票,这保证了指数成份股整体不会差。

从成份股加权方式来看,采取股息率加权,股息率越高,权重越高,股息率越低权重越低。如果企业经营稳定,分红稳定,但是股价大跌导致股息率升高,这会增加股票在指数中的权重,相当了做了低吸;如果股价大涨导致股息率降低,这会减少股票在指数中的权重,相当于做了高抛。从整体来看红利指数属于高抛低吸的指数,不像沪深300、上证50类的指数采用市值加权,股票越涨市值越大所占指数比重也越大,整体调仓进行了追涨杀跌。长期来看在A股高波动市场中高抛低吸能显著增加收益率,追涨杀跌能显著减小收益率。下图为中证红利全收益指数长期走势,从2005年的1000点涨到现在的11527点,年化收益率大约为13%。

下图为红利低波动100的长期走势图,从2005年的1000点涨到现在的22692点,20年时间涨了21倍,年化收益率大约为17%。

从波动率来看,中证红利和红利低波100都比沪深300、中证500和1000要小,表现更加稳健一些。在此基础上做股票轮动交易,如果能做出一部分超额,那是相当不错的。

二、为什么是极度分散轮动交易

从以往可转债和微盘股轮动交易经历中,满仓轮动能比较容易做出超额收益,这一部分属于交易性的收益。轮动交易要有整体观念和系统思维,不能在意单支股票的被套或卖飞,只要保持整体仓位不变就可以获取整体行情上涨的收益,在一支股票上卖飞,会在另一支买入的股票上补回来,交易的次数越多越能接近整体的概率优势和期望值。只有极度分散才能产生较多的交易次数,才更容易体现概率优势。

关于微盘股轮动目前市场有公募和私募基金在做,下图为部分基金长期收益情况。大部分都是持仓上百只微盘股票,通过不断的高抛低吸获取交易性收益。

三、为什么选择高股息分散轮动交易

(一)红利股最大回撤小。从上图做小盘股轮动交易的基金来看,其年化收益率很高,但最大回撤也很大,再加之大部分小微盘股业绩基本面不够好,大跌时很难有信心长期持有,对于风险容易度较低的人员不合适。由于高分红股票风险低,整体相对来说稳定,更适合风险偏好低的投资者,虽然红利类股票波动小,轮动交易性收益低一些,但是能很好的控制回撤,小盘股轮动年化超额收益能有20%到30%,红利股轮动哪怕相对红利类etf超额只有5%到10%也是非常美妙的。

(二)红利股越跌,分红复投长期收益率越高。关于这句话大部人可能不相信,但是通过数学严谨的推导是可以证明的。读过阅读唐朝写的文章后,令我印象最深的就是对泸州老窖逐年下跌假设下的长期分红复投收益率,最终结果是年化跌幅越大长期分红复投收益率越高,甚至高到不可思议的程度。这儿关键有两点,一是长期收益率,而不是从短期来看;二是分红复投,而不是分红不再投入。如果长期收益高到一定程度,一定会引来资金的购买让股价不再下跌,这为高分红股票大跌加仓提供了理论支持,在长期持有过程中更加有信心。

具体案例推导可微信公众号搜索“散打投资13、散打投资14”

https://mp.weixin.qq.com/s/4Y9hd7QMH72HDGev2g_xnA

https://mp.weixin.qq.com/s/DnR1KR8V3IFfftHOQUqCrw

通过多个角度分析对比,高分红股票轮动更适合低风险投资者。

实盘测试中选股范围为中证红利,红利低波之类高分红指数成份股,在成份股中从技术分析角度选择股价处于阶段低位的股票仿照可转债摊大饼建仓,持仓50到100只。5%到10%涨跌范围做一网格交易,高抛低吸,始终保持满仓轮动。在低风险的股票中既赚整体业绩增长的利润又赚波动的利润。运行一段时间看看收益情况怎么样。

红利策略指数从各个资本市场上已经 被验证是长期有效的策略,并且 回撤小收益较高,对于追求稳定收益的投资者比较合适。最主要的原因是红利策略指数的选股标准和编制方法。下图为中证红利的选股标准和编制方法。

从样本空间来看,选择的股票是稳定经营,稳定高分红的股票,这保证了指数成份股整体不会差。

从成份股加权方式来看,采取股息率加权,股息率越高,权重越高,股息率越低权重越低。如果企业经营稳定,分红稳定,但是股价大跌导致股息率升高,这会增加股票在指数中的权重,相当了做了低吸;如果股价大涨导致股息率降低,这会减少股票在指数中的权重,相当于做了高抛。从整体来看红利指数属于高抛低吸的指数,不像沪深300、上证50类的指数采用市值加权,股票越涨市值越大所占指数比重也越大,整体调仓进行了追涨杀跌。长期来看在A股高波动市场中高抛低吸能显著增加收益率,追涨杀跌能显著减小收益率。下图为中证红利全收益指数长期走势,从2005年的1000点涨到现在的11527点,年化收益率大约为13%。

下图为红利低波动100的长期走势图,从2005年的1000点涨到现在的22692点,20年时间涨了21倍,年化收益率大约为17%。

从波动率来看,中证红利和红利低波100都比沪深300、中证500和1000要小,表现更加稳健一些。在此基础上做股票轮动交易,如果能做出一部分超额,那是相当不错的。

二、为什么是极度分散轮动交易

从以往可转债和微盘股轮动交易经历中,满仓轮动能比较容易做出超额收益,这一部分属于交易性的收益。轮动交易要有整体观念和系统思维,不能在意单支股票的被套或卖飞,只要保持整体仓位不变就可以获取整体行情上涨的收益,在一支股票上卖飞,会在另一支买入的股票上补回来,交易的次数越多越能接近整体的概率优势和期望值。只有极度分散才能产生较多的交易次数,才更容易体现概率优势。

关于微盘股轮动目前市场有公募和私募基金在做,下图为部分基金长期收益情况。大部分都是持仓上百只微盘股票,通过不断的高抛低吸获取交易性收益。

三、为什么选择高股息分散轮动交易

(一)红利股最大回撤小。从上图做小盘股轮动交易的基金来看,其年化收益率很高,但最大回撤也很大,再加之大部分小微盘股业绩基本面不够好,大跌时很难有信心长期持有,对于风险容易度较低的人员不合适。由于高分红股票风险低,整体相对来说稳定,更适合风险偏好低的投资者,虽然红利类股票波动小,轮动交易性收益低一些,但是能很好的控制回撤,小盘股轮动年化超额收益能有20%到30%,红利股轮动哪怕相对红利类etf超额只有5%到10%也是非常美妙的。

(二)红利股越跌,分红复投长期收益率越高。关于这句话大部人可能不相信,但是通过数学严谨的推导是可以证明的。读过阅读唐朝写的文章后,令我印象最深的就是对泸州老窖逐年下跌假设下的长期分红复投收益率,最终结果是年化跌幅越大长期分红复投收益率越高,甚至高到不可思议的程度。这儿关键有两点,一是长期收益率,而不是从短期来看;二是分红复投,而不是分红不再投入。如果长期收益高到一定程度,一定会引来资金的购买让股价不再下跌,这为高分红股票大跌加仓提供了理论支持,在长期持有过程中更加有信心。

具体案例推导可微信公众号搜索“散打投资13、散打投资14”

https://mp.weixin.qq.com/s/4Y9hd7QMH72HDGev2g_xnA

https://mp.weixin.qq.com/s/DnR1KR8V3IFfftHOQUqCrw

通过多个角度分析对比,高分红股票轮动更适合低风险投资者。

实盘测试中选股范围为中证红利,红利低波之类高分红指数成份股,在成份股中从技术分析角度选择股价处于阶段低位的股票仿照可转债摊大饼建仓,持仓50到100只。5%到10%涨跌范围做一网格交易,高抛低吸,始终保持满仓轮动。在低风险的股票中既赚整体业绩增长的利润又赚波动的利润。运行一段时间看看收益情况怎么样。

0

取红利指数成份股等权配置,高抛低吸,老兄的实践很有意义。能否简化一下,买入红利低波50万元为底仓,首先增加自动网格收益,每涨跌1%,买卖1万元进行网格,每年能增加年化收益约2%。其次增加一次性暴涨暴跌收益,暴跌5%以上,加10万元,准备3格15万元差不多了,涨10%卖出一次性加仓部分,增加年化收益3%。两项共计增加5%年化,还相对省心。

1

赞同来自: Lawyer王

利用融资账户满仓满融做轮动有一个问题不能避免,当行情好时账户市值变大,担保比例自动上升可以再融资加仓,当行情下跌时,担保比例自动减小,卖出还款的资金无法再重新融资开仓,这样就形成一个追涨杀跌的情况,与低买高卖的理念有些背道而驰。后期主要还是长期持有每季度进行高抛低吸调仓的红利和价值类指数etf,季度高抛低吸的调仓能够抓住中线的部分波动收益,年度调仓的话许多中线波段收益就放弃了。国证价值100和红利低波100季度调仓,并且单个行业占比最高20%,行业相对更加分散,消费红利处于历史估值低位,股息率4%左右,roe比较高,属于只输时间不输钱的品种,随着下跌慢慢加仓,不断将指数仓位转换到这些老登类中。

0

@cityrusher

既然是轮动,就最好有个轮动的量化指标。比如可转债轮动有双低三低这些。对于股票,这个指标难以量化,完全根据股息率、PE、PB都不太好,不同股票有不同特点。不知道楼主是怎么考虑的?完全根据短期的技术形态指标吗?在选好股票池的情况下,就完全根据股票短期形态轮动,短期涨的多就卖

0

既然是轮动,就最好有个轮动的量化指标。比如可转债轮动有双低三低这些。对于股票,这个指标难以量化,完全根据股息率、PE、PB都不太好,不同股票有不同特点。不知道楼主是怎么考虑的?完全根据短期的技术形态指标吗?

5

赞同来自: ccnuwater 、wjeep 、老表 、大头大头5069 、爱在十字路口更多 »

组合轮动投资中的整体观念和清零思维

在组合投资中,整体观念强调以组合整体为核心,从整体视角把控投资,最终目标是整体盈利和风险可控,而不是单纯的看个股或某一类资产的涨跌盈亏。整个投资组合从长期来看是否实现正收益,组合内各资产相关性是多大,组合长期平均收益率在什么区间,最大回撤可能到多少,这些是需要重点关注的要素,根据重点关注的要素再去选择相应的投资品种和各品种仓位配置,相当于是先整体规划后局部分解,自上而下,始终以全局视角看待组合投资。

一、整体观念

高股息轮动策略中,始终是满仓轮动,对标红利类指数收益率。首先要对红利类指数有一个基本的认知,认同红利投资的底层逻辑。从历史表现看红利类指数年化收益率比所有宽基指数要高,最大回撤要小,其指数编制规则本身选出的股票基本面要好,估值更低,提供了安全边际,在这种更优的指数股票中做轮动收益,首先提供了下限保证,最低收益不会太差,风险不会太大,即使轮动出负的超额收益也不至于比指数收益少太多,保证了长期投资收益的下限。此为整体观念。

在红利股轮动策略中经常有朋友问到轮动过程中有些股票卖飞了吃不到后期大涨的肉怎么办,我认为这是投资策略中的固有特点,有些个股卖飞是必然的,所有的策略也都不可能完全吃到高低点之间的收益,何况是轮动。股市整体或个股从长期表现来看,大部分时间是震荡走势,只有少部分时间会出现趋势性走势。个股短期出现大涨,从统计概率角度来说后期出现调整的可能性更大,比如有70%的可能性盘整或下跌,有30%的可能性继续冲高。为了取得概率优势,卖出一部分上涨股票换到未涨的或下跌的股票中更合适,从统计概率的角度来说未涨的或下跌的股票从短期来看后期表现要强于刚经过短期大涨的。作为轮动策略尤其是满仓轮动策略,由于卖出一支股票又买入了另一支股票,整体仓位没有减少,所以说从整体来看并不存在卖飞的情况,一支股票上减仓的资金在另一支股票上重新获取上涨的收益可能,这样股市上涨整体收益会跟着上涨。此也为整体观念。

二、清零思维

在指数大涨后经常有投资者会问需不需要减仓,我的经验是假设自己没有持仓,重新评估此时的指数位置高不高,自己打算配置多少仓位,经过评估后自己想配置的仓位可以看作已有持仓应该调整到的仓位,如果已有持仓超过评估配置仓位就减仓,如果没有就不减仓。把每一次调整仓位看作重新建仓,此为清零思维。

在投资中许多投资者买入一支股票或基金被套后,不盈利绝不退出,即使等待多年可能会错过其他更好的投资机会也在所不惜,这也是没有整体观念的表现,单纯锚定单个品种的买入成本,而忽视了与其他品种进行价值比较。在高息股轮动投资或可转债轮动投资中,经常有朋友问如果买的股票或转债跌了怎么办,是不是必须在买入成本之上卖出轮动,跌下来就一直等着回本。我的建议是首先要看轮动的参考是什么,红利股和转债轮动在确保整体安全的情况下,最重要的参考是短期的价格,而不是基本面的变化,短期价格的变化是快速的经常的,而基本面的变化是慢速的,轮动利用的是短期价格脉冲式的交替上涨获取超额利润。买入股票或转债价格下跌后又从低点快速上涨了一段,从概率统计角度来看应该分批减仓换成其他标的,而不是考虑是不是已经超过买入成本价,此时要抛弃买入成本的锚定,单纯从短期价格涨跌角度来思考轮动效率更高。将亏损标的视为在跌下来的底部区域重新建仓,以底部价格作为短期涨跌的参考进行轮动交易。此为清零思维。

自己在半年多的跨期套利操作实践中有一个明显的感受,刚拿到一个新账户进行建仓交易时,交易量比较高,成交速度比较快,相应的利润累积的也比较快,等过了一段时间后,许多套利对的价差跌下去后计划平仓价已经远离目前的市场成交价了,这样这些单子会一直不成交,轮动不起来,降低资金使用效率。大部分时间我会等着价差回来后再进行平仓,此时成交量会比较低,整体利润增长很慢甚至会有所回撤。为了更好的利用价差波动盈利,我有时会调整持仓的平仓价,不再参考单个套利对是否处于盈利状态,直接按最新的市场价进行分批平仓重新做轮动,把最近的市场低点看作新建仓的价格进行重新轮动操作,调整完之后首先成交量是上来了,感觉利润也有明显的回升。这种情况反复进行了几次后让我反思出了这个问题。刚开始建仓那段时间成交快能比较快的做出收益来,过一段时间好多标的亏损,盈利不涨,如果等着反弹回成本价再做交易就会丧失标的底部价格波动的收益,与其这样不如在账户运行一段时间后重新清零,再以新账户的状态去交易,这样又能比较快速的累积利润。以新账户的状态去交易不是真实的把持仓全部平掉后再重新建仓,而是重新建立持仓标的买入参考价,现有持仓不去考虑原始买入成本 ,相当于以最新的市场价建仓,在此价格基础上进行轮动交易。无论是高息股轮动、可转债轮动还是高频套利轮动,都是以这种清零思维去思考,轮动效率应该更高。以清零思维去交易,实际交易过程中会把许多亏损的标的低位卖掉,相当于低位割肉,存在反人性的地方,大多数人不一定做的到,但只有克服人性的约束才能获取超额收益。此为整体观念和清零思维的有机统一。

在组合投资中,整体观念强调以组合整体为核心,从整体视角把控投资,最终目标是整体盈利和风险可控,而不是单纯的看个股或某一类资产的涨跌盈亏。整个投资组合从长期来看是否实现正收益,组合内各资产相关性是多大,组合长期平均收益率在什么区间,最大回撤可能到多少,这些是需要重点关注的要素,根据重点关注的要素再去选择相应的投资品种和各品种仓位配置,相当于是先整体规划后局部分解,自上而下,始终以全局视角看待组合投资。

一、整体观念

高股息轮动策略中,始终是满仓轮动,对标红利类指数收益率。首先要对红利类指数有一个基本的认知,认同红利投资的底层逻辑。从历史表现看红利类指数年化收益率比所有宽基指数要高,最大回撤要小,其指数编制规则本身选出的股票基本面要好,估值更低,提供了安全边际,在这种更优的指数股票中做轮动收益,首先提供了下限保证,最低收益不会太差,风险不会太大,即使轮动出负的超额收益也不至于比指数收益少太多,保证了长期投资收益的下限。此为整体观念。

在红利股轮动策略中经常有朋友问到轮动过程中有些股票卖飞了吃不到后期大涨的肉怎么办,我认为这是投资策略中的固有特点,有些个股卖飞是必然的,所有的策略也都不可能完全吃到高低点之间的收益,何况是轮动。股市整体或个股从长期表现来看,大部分时间是震荡走势,只有少部分时间会出现趋势性走势。个股短期出现大涨,从统计概率角度来说后期出现调整的可能性更大,比如有70%的可能性盘整或下跌,有30%的可能性继续冲高。为了取得概率优势,卖出一部分上涨股票换到未涨的或下跌的股票中更合适,从统计概率的角度来说未涨的或下跌的股票从短期来看后期表现要强于刚经过短期大涨的。作为轮动策略尤其是满仓轮动策略,由于卖出一支股票又买入了另一支股票,整体仓位没有减少,所以说从整体来看并不存在卖飞的情况,一支股票上减仓的资金在另一支股票上重新获取上涨的收益可能,这样股市上涨整体收益会跟着上涨。此也为整体观念。

二、清零思维

在指数大涨后经常有投资者会问需不需要减仓,我的经验是假设自己没有持仓,重新评估此时的指数位置高不高,自己打算配置多少仓位,经过评估后自己想配置的仓位可以看作已有持仓应该调整到的仓位,如果已有持仓超过评估配置仓位就减仓,如果没有就不减仓。把每一次调整仓位看作重新建仓,此为清零思维。

在投资中许多投资者买入一支股票或基金被套后,不盈利绝不退出,即使等待多年可能会错过其他更好的投资机会也在所不惜,这也是没有整体观念的表现,单纯锚定单个品种的买入成本,而忽视了与其他品种进行价值比较。在高息股轮动投资或可转债轮动投资中,经常有朋友问如果买的股票或转债跌了怎么办,是不是必须在买入成本之上卖出轮动,跌下来就一直等着回本。我的建议是首先要看轮动的参考是什么,红利股和转债轮动在确保整体安全的情况下,最重要的参考是短期的价格,而不是基本面的变化,短期价格的变化是快速的经常的,而基本面的变化是慢速的,轮动利用的是短期价格脉冲式的交替上涨获取超额利润。买入股票或转债价格下跌后又从低点快速上涨了一段,从概率统计角度来看应该分批减仓换成其他标的,而不是考虑是不是已经超过买入成本价,此时要抛弃买入成本的锚定,单纯从短期价格涨跌角度来思考轮动效率更高。将亏损标的视为在跌下来的底部区域重新建仓,以底部价格作为短期涨跌的参考进行轮动交易。此为清零思维。

自己在半年多的跨期套利操作实践中有一个明显的感受,刚拿到一个新账户进行建仓交易时,交易量比较高,成交速度比较快,相应的利润累积的也比较快,等过了一段时间后,许多套利对的价差跌下去后计划平仓价已经远离目前的市场成交价了,这样这些单子会一直不成交,轮动不起来,降低资金使用效率。大部分时间我会等着价差回来后再进行平仓,此时成交量会比较低,整体利润增长很慢甚至会有所回撤。为了更好的利用价差波动盈利,我有时会调整持仓的平仓价,不再参考单个套利对是否处于盈利状态,直接按最新的市场价进行分批平仓重新做轮动,把最近的市场低点看作新建仓的价格进行重新轮动操作,调整完之后首先成交量是上来了,感觉利润也有明显的回升。这种情况反复进行了几次后让我反思出了这个问题。刚开始建仓那段时间成交快能比较快的做出收益来,过一段时间好多标的亏损,盈利不涨,如果等着反弹回成本价再做交易就会丧失标的底部价格波动的收益,与其这样不如在账户运行一段时间后重新清零,再以新账户的状态去交易,这样又能比较快速的累积利润。以新账户的状态去交易不是真实的把持仓全部平掉后再重新建仓,而是重新建立持仓标的买入参考价,现有持仓不去考虑原始买入成本 ,相当于以最新的市场价建仓,在此价格基础上进行轮动交易。无论是高息股轮动、可转债轮动还是高频套利轮动,都是以这种清零思维去思考,轮动效率应该更高。以清零思维去交易,实际交易过程中会把许多亏损的标的低位卖掉,相当于低位割肉,存在反人性的地方,大多数人不一定做的到,但只有克服人性的约束才能获取超额收益。此为整体观念和清零思维的有机统一。

1

赞同来自: 邻居家的龙猫

@虎啸龙吟处

请问楼主策略每次涨幅多少?是每日调仓?每次卖出多少标的啊?如果是5%或10%高抛,碰到中粮糖业这样的票卖2次不就没仓位了吗?还有就是每支股票都是按市值或股息率的权重或者红利etf持仓比例买的吗,还是每份都是均等1%左右的仓位呢?求解答*一般每次涨幅5到10%减一次,具体看股票波动大小,这个看一下走势图就知道了。调仓频率不固定,就看看有没有大涨的 ,没有大涨的就不调,有大涨的就调,一般行情好时肪冲式涨的多调仓就频繁些,行情不好时就不容易调。大涨的卖飞很正常,这是策略必须面对的问题,调出后换到其他股票中保持整体仓位不变就不用担心整体行情大涨卖飞。仓位一般就是以等权去做,这样好算,股息率,市盈率等其他指标只是用来筛选股票池,具体轮动起来就参考短期价格波动了。

0

请问楼主策略每次涨幅多少?是每日调仓?每次卖出多少标的啊?如果是5%或10%高抛,碰到中粮糖业这样的票卖2次不就没仓位了吗?还有就是每支股票都是按市值或股息率的权重或者红利etf持仓比例买的吗,还是每份都是均等1%左右的仓位呢?求解答*

0

@magicgrass

楼主应考虑对标中证红利全收益/红利低波全收益指数,而非中证红利/红利低波指数。全收益指数(成分股派息部分)会比红利指数本身每年多4-6%收益。另外,对红利指数成股份做T,红利的利息税会增加一点损耗,当然这部分问题不大。由于是中短线轮动,肯定会收20%的股息税,如果股息率5%的话会损失1%的收益,不过如果轮动超额比较多的话也是值得的。

1

赞同来自: calorand

@magicgrass

楼主应考虑对标中证红利全收益/红利低波全收益指数,而非中证红利/红利低波指数。全收益指数(成分股派息部分)会比红利指数本身每年多4-6%收益。另外,对红利指数成股份做T,红利的利息税会增加一点损耗,当然这部分问题不大。目前是对比中证红利和红利低波100的etf,是包含股息收益的,相当于全收益指数。单纯对比价格指数是自欺期人,好多红利基金是对比价格指数,带有比较大的欺骗性。只有超过全收益指数才算额外收益。

0

楼主应考虑对标中证红利全收益/红利低波全收益指数,而非中证红利/红利低波指数。全收益指数(成分股派息部分)会比红利指数本身每年多4-6%收益。

另外,对红利指数成股份做T,红利的利息税会增加一点损耗,当然这部分问题不大。

另外,对红利指数成股份做T,红利的利息税会增加一点损耗,当然这部分问题不大。

0

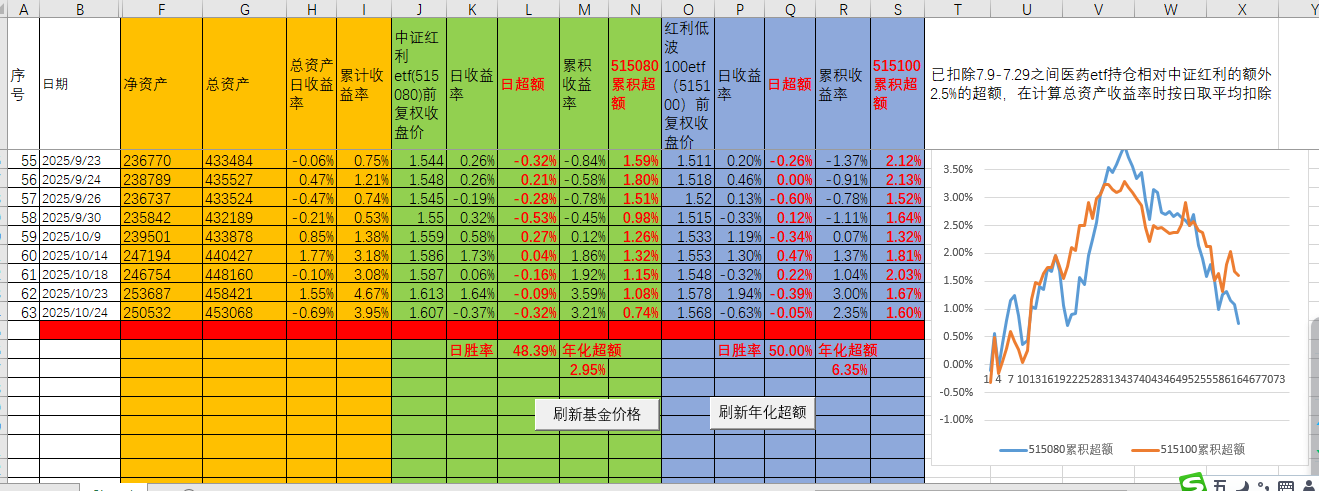

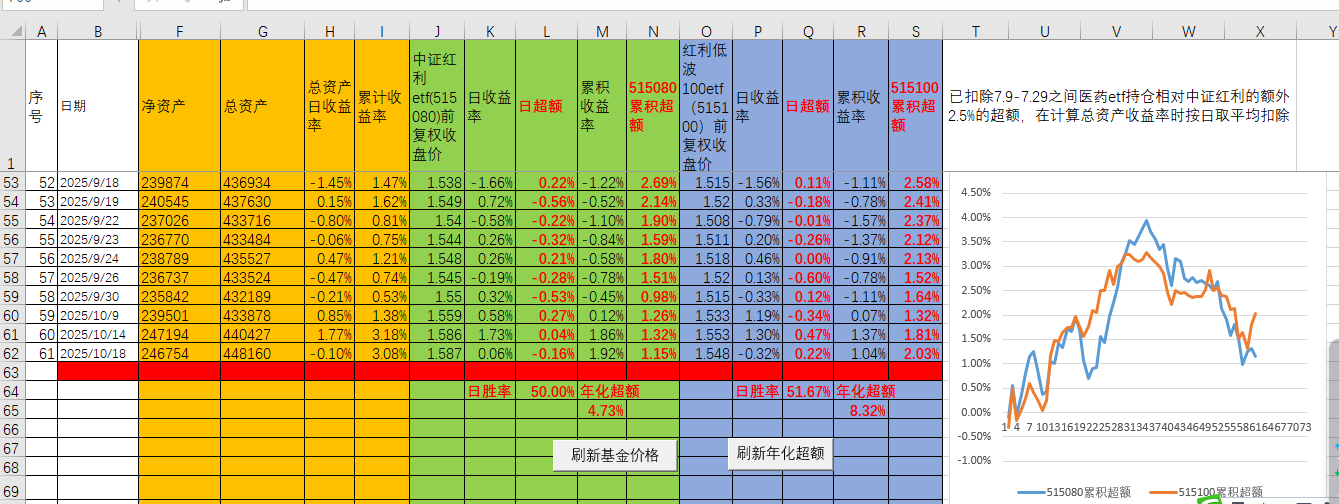

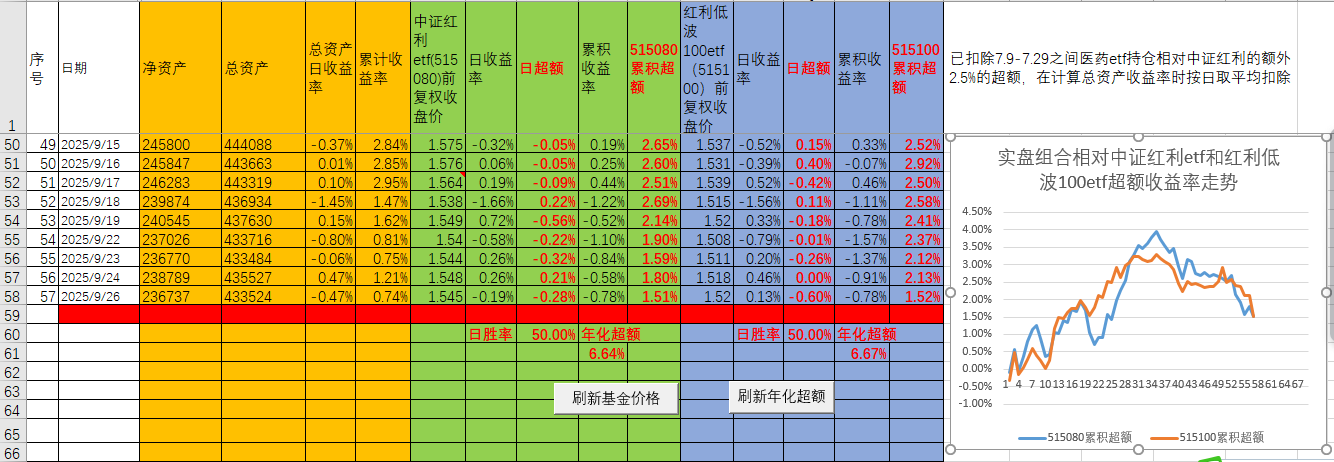

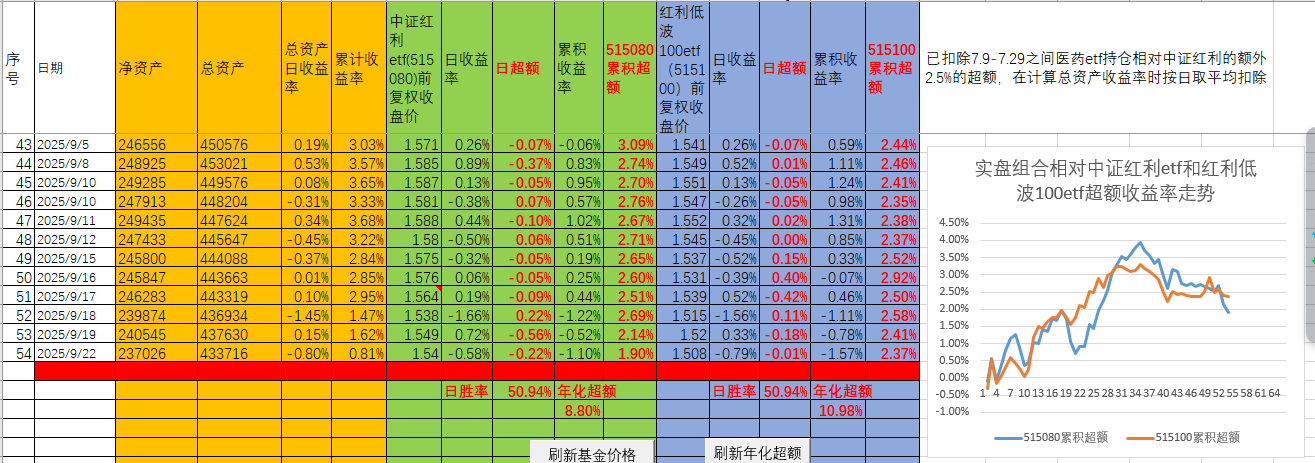

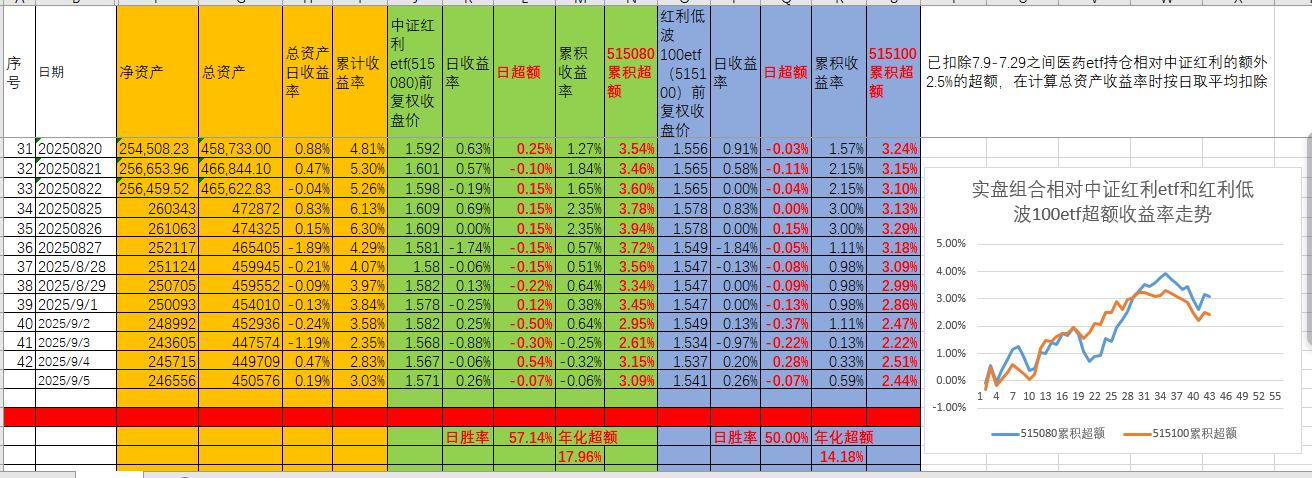

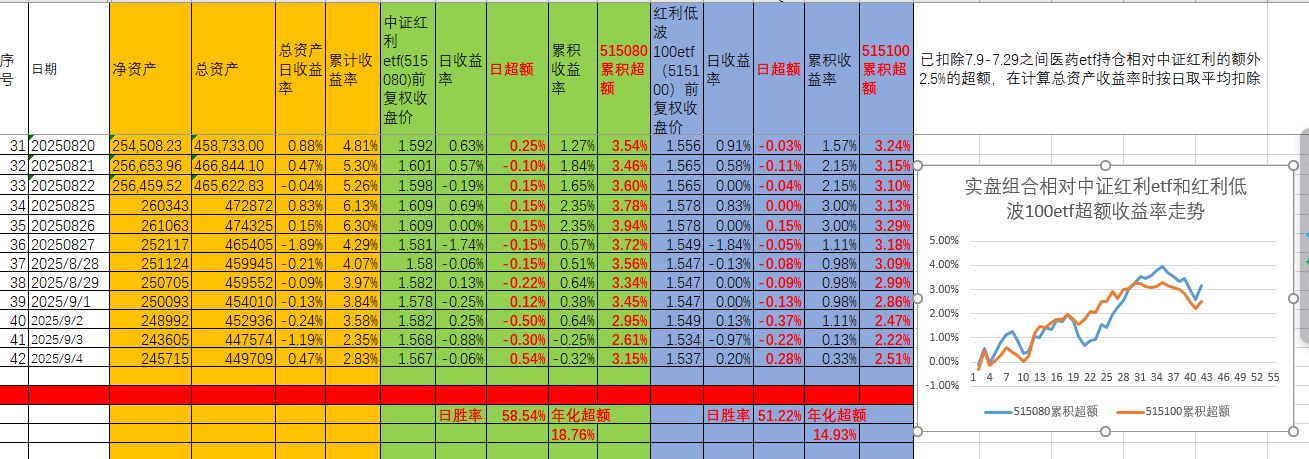

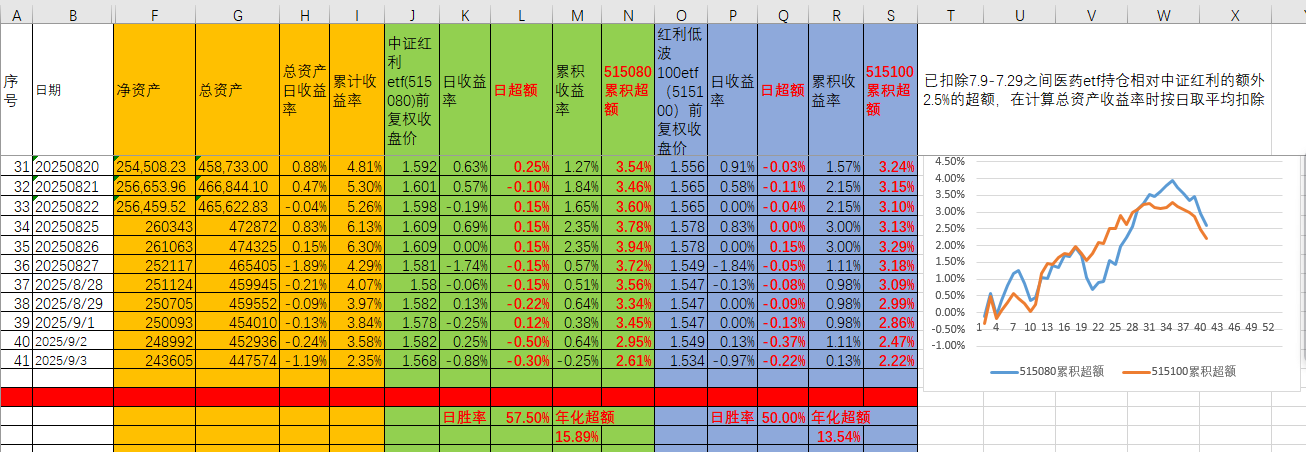

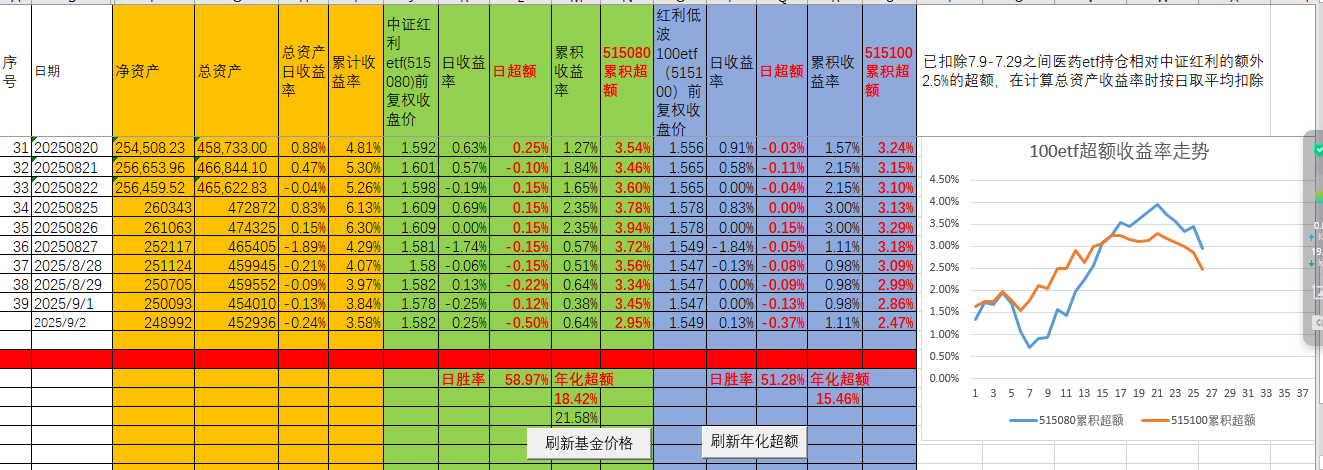

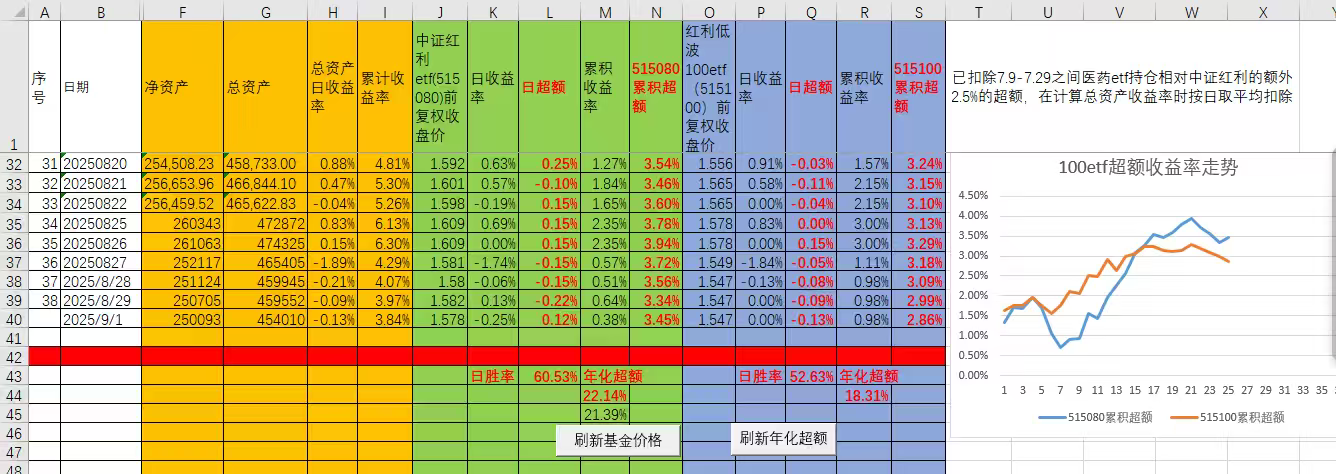

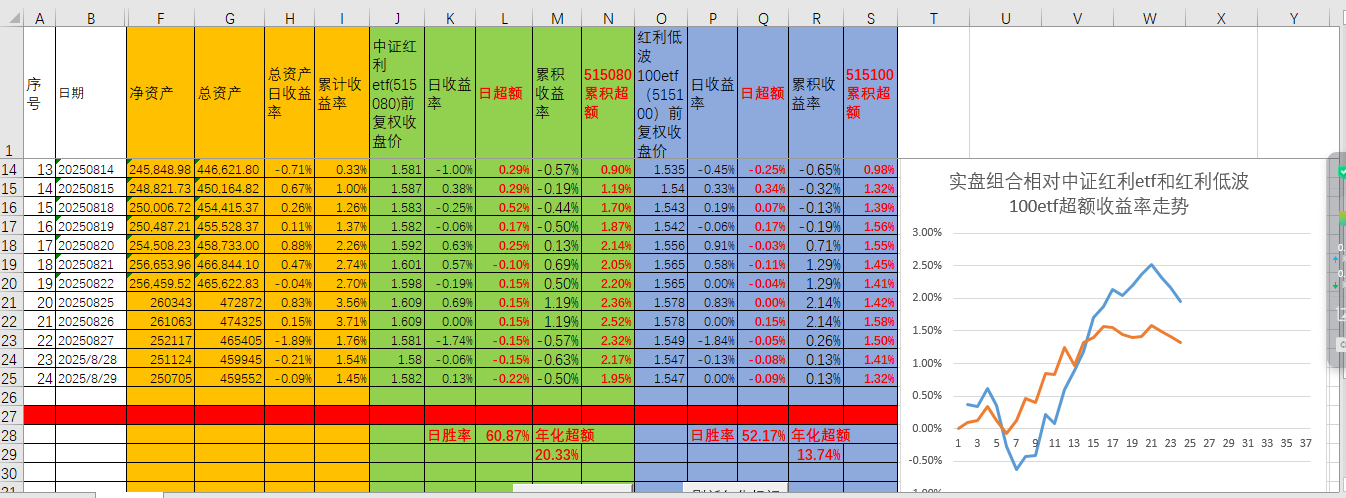

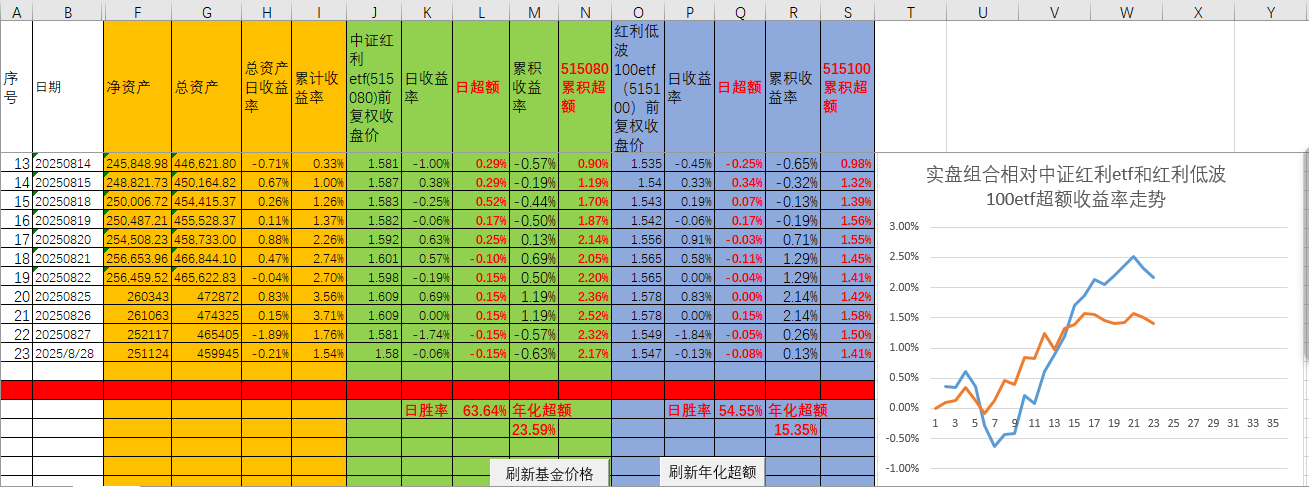

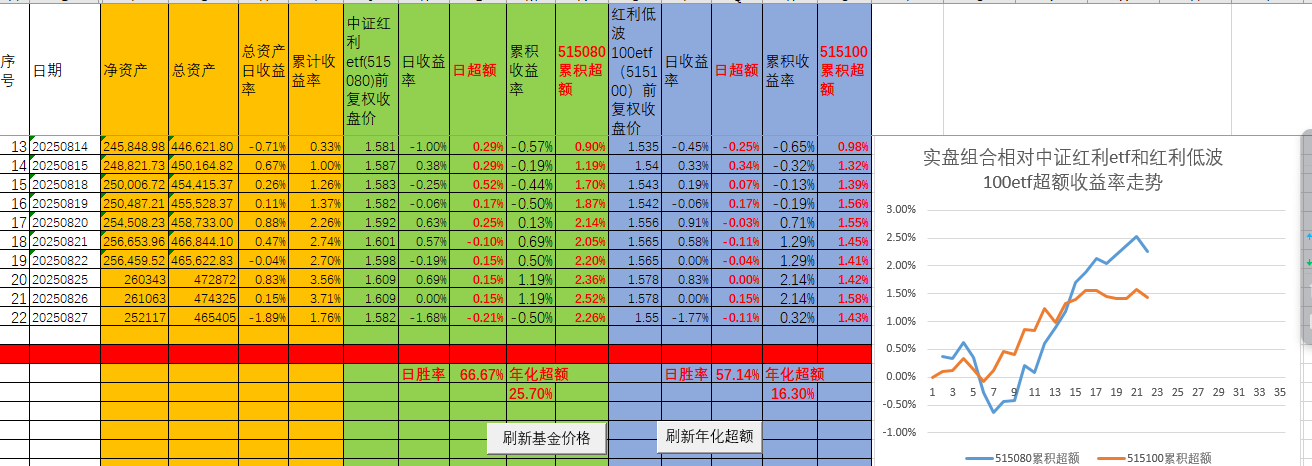

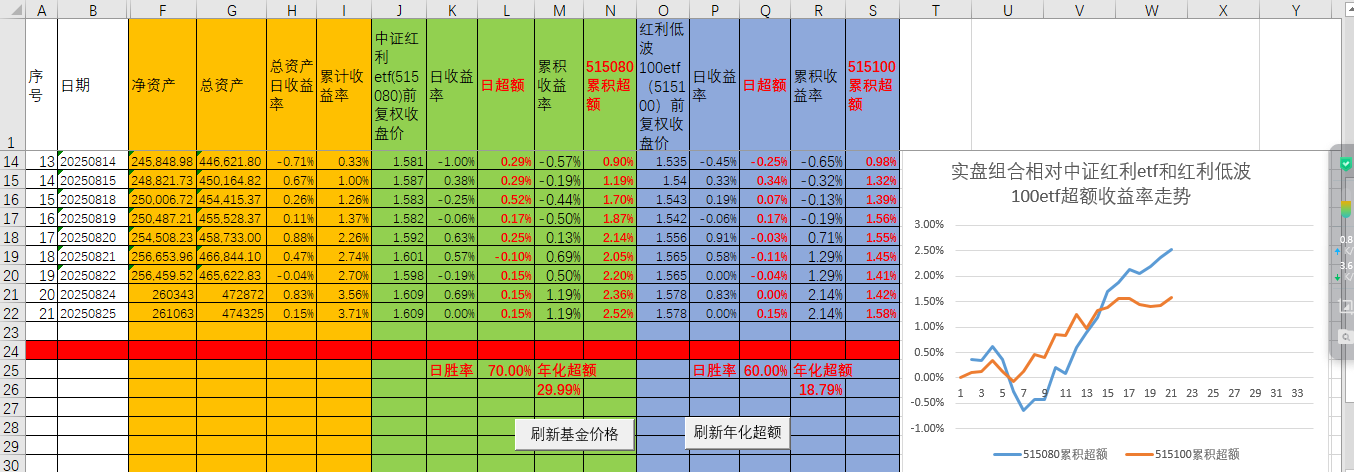

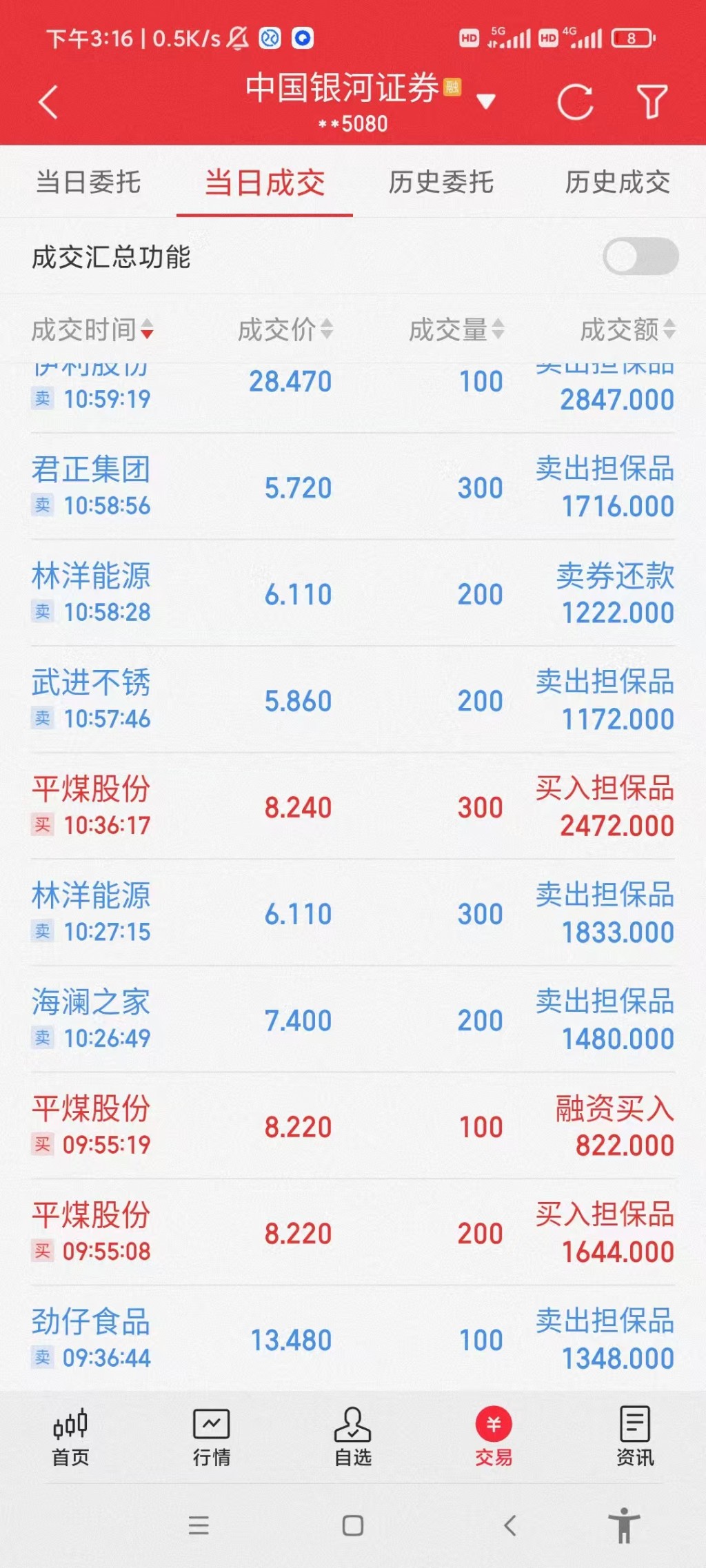

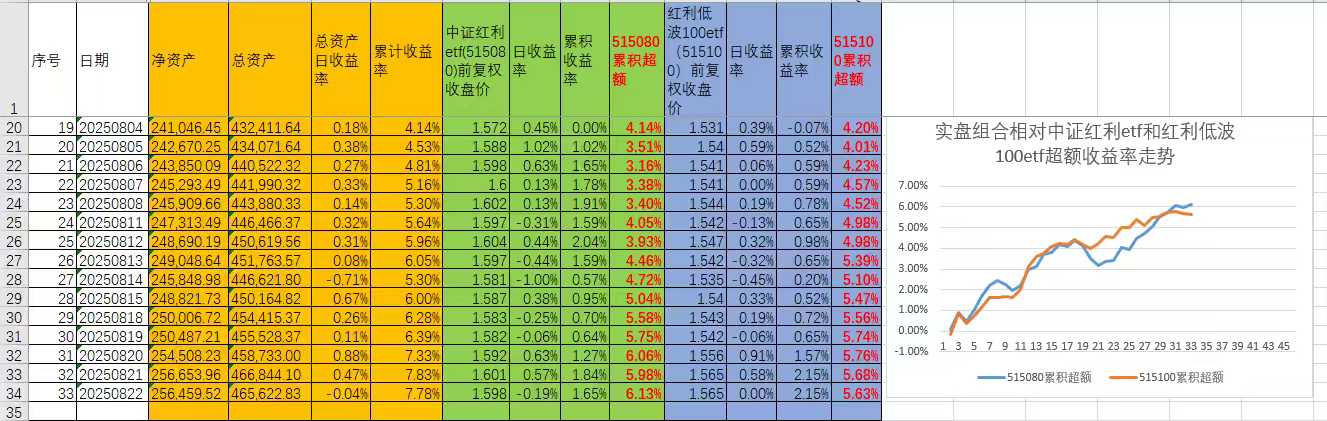

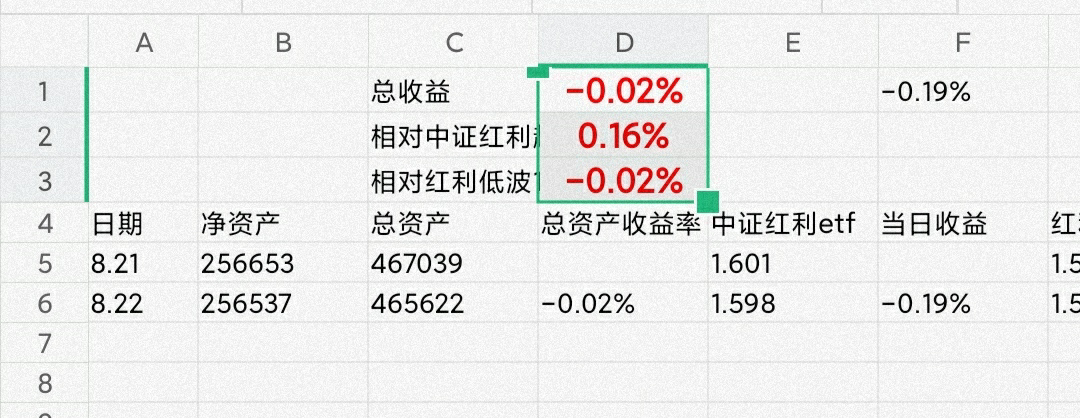

今天市场高位震荡,中证红利和红利低波100均持平,组合今日收益0.15%,相对两大红利基金均超额0.15.由于7月29日前有部分医药基金持仓干扰红利股轮动策略的超额收益计算,遂将计算开始时间改为7月29日 ,计算起来方便直观。今天成交数量较多,个股活跃。现从7月29开始超额收益分别为2.52%和1.58,年化超额收益为29.9%和18.8%。

0

认真核对了一遍交易记录,发现7.9到7.29之间实盘组合中有部分医药股持仓,7.29之后全部为高息股持仓。期间医药股表现比中证红利明显强势,整体带来约2.5%的超额,去掉这部分扰动因素后一个半月时间超越中证红利4%左右,年化超额收益率32%,超越红利低波100etf3%左右,年化超额收益率24%。

3

今日A股成交极为活跃,成交额放量显著:沪深北三市合计成交额达3.18万亿,比上一个交易日放量近6000亿。

指数全线上涨带动成交:上证指数涨1.51%,深证成指涨2.26%,创业板指涨3%,科创50指数上涨3.2%,指数的强势上涨吸引了资金入场,推动成交放量。高分红指数涨幅继续落后,可以看出在牛市行情下高分红这种防守板块收益率很难跟上,不过在市场回调时就突显出防守效果来了。我们以长线的视角去投资就用长期的收益率来指导后期后操作,不胜在意一时的跑赢跑输。从历史来看庙分红指数的收益率不断是非常强的,大幅跑赢各大传统指数。今日实盘组合收益率0.83继续跑赢中证红利,打平红利低波100,高抛低吸数量不少,算是比较活跃。

今日又把从券商导出的数据分析了一下。按日计算跑赢中证红利的天数占比72.73%,跑赢红利低波100的占比63.64%,也可以看出最近红利低波100比中证红利表现要好,从超长期这两者的收益表现来看也是红利低波100更强一些。

今日又把从券商导出的数据分析了一下。按日计算跑赢中证红利的天数占比72.73%,跑赢红利低波100的占比63.64%,也可以看出最近红利低波100比中证红利表现要好,从超长期这两者的收益表现来看也是红利低波100更强一些。

指数全线上涨带动成交:上证指数涨1.51%,深证成指涨2.26%,创业板指涨3%,科创50指数上涨3.2%,指数的强势上涨吸引了资金入场,推动成交放量。高分红指数涨幅继续落后,可以看出在牛市行情下高分红这种防守板块收益率很难跟上,不过在市场回调时就突显出防守效果来了。我们以长线的视角去投资就用长期的收益率来指导后期后操作,不胜在意一时的跑赢跑输。从历史来看庙分红指数的收益率不断是非常强的,大幅跑赢各大传统指数。今日实盘组合收益率0.83继续跑赢中证红利,打平红利低波100,高抛低吸数量不少,算是比较活跃。

京公网安备 11010802031449号

京公网安备 11010802031449号