Edge

Edge Chrome

Chrome Firefox

Firefox

宏辉果蔬控股股东将由黄俊辉变更为申泽瑞泰,实际控制人将由黄俊辉先生、郑幼文女士变更为叶桃先生、刘扬先生和苏州资产投资管理集团有限公司。

叶桃和刘扬分别是上海腾瑞制药股份有限公司的CEO和执行总裁,宏辉要变成生物制药公司了?

叶桃持有腾瑞制药36.84%的股份,为公司的实际控制人。之前国金证券保荐过这家公司,难道是等不及了准备借壳上市?

上市辅导文件:http://www.csrc.gov.cn/shanghai/c105569/c1402404/content.shtml

腾瑞制药:https://www.tenrypharm.com/index.aspx

宏辉果蔬复牌公告:

叶桃和刘扬分别是上海腾瑞制药股份有限公司的CEO和执行总裁,宏辉要变成生物制药公司了?

叶桃持有腾瑞制药36.84%的股份,为公司的实际控制人。之前国金证券保荐过这家公司,难道是等不及了准备借壳上市?

上市辅导文件:http://www.csrc.gov.cn/shanghai/c105569/c1402404/content.shtml

腾瑞制药:https://www.tenrypharm.com/index.aspx

宏辉果蔬复牌公告:

https://www.cninfo.com.cn/new/disclosure/detail?orgId=9900023771&announcementId=1223879524&announcementTime=2025-06-14

本次权益变动将进一步优化公司的股权结构,各方将协调自身优质资源,为上市公司赋能,推动公司的长期稳定、健康、可持续发展。

0

@landandwater

老黄历了吧?多谢指正,那看来这个利好不小。

去年9月出台的并购6条的第一条就是支持跨行业并购,换句话说就是支持跨主业借壳。当然,要有个大帽子:新质生产力,这个腾瑞制药明显符合要求。

6

landandwater

- 弱者脆弱,强者坚强

- 弱者脆弱,强者坚强

赞同来自: happysam2018 、匹诺曹Y 、塔塔桔 、阴影下的猫 、好奇心135更多 »

@sankeshu

去年9月出台的并购6条的第一条就是支持跨行业并购,换句话说就是支持跨主业借壳。当然,要有个大帽子:新质生产力,这个腾瑞制药明显符合要求。

关键现在不是不让跨主业借壳上市嘛老黄历了吧?

去年9月出台的并购6条的第一条就是支持跨行业并购,换句话说就是支持跨主业借壳。当然,要有个大帽子:新质生产力,这个腾瑞制药明显符合要求。

3

赞同来自: happysam2018 、echo99 、好奇心135

@landandwater

不关腾瑞制药什么事,受让方申泽瑞泰是国资。关键现在不是不让跨主业借壳上市嘛

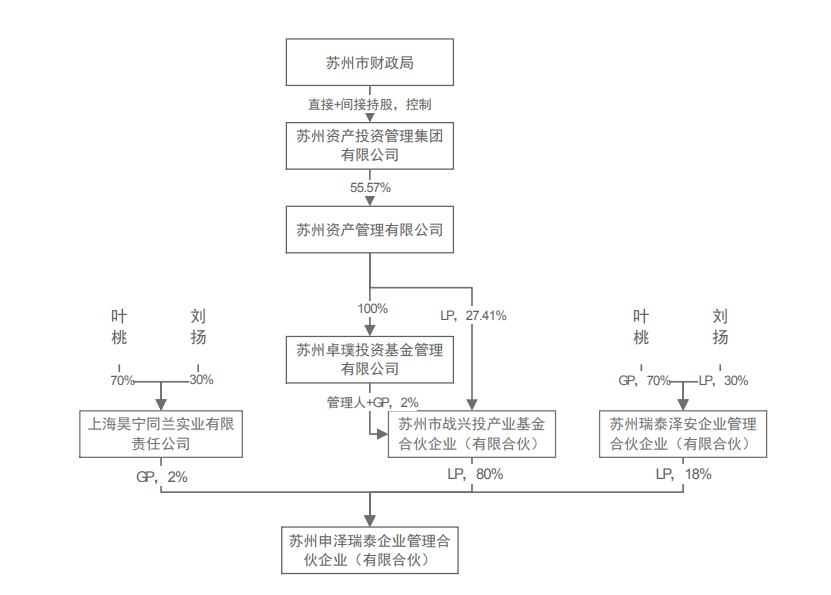

葛总的意思是,作为共同股东的叶桃,有可能让腾瑞制药由此借壳,这是一大概念,有心人可以借此发力。附上申泽的股东结构:

4

赞同来自: happysam2018 、日日红678 、wz2105 、好奇心135

宏辉果蔬实际控制人股权转让分析及后续资产注入可能性

一、股权转让的核心背景与动机

黄俊辉夫妇此前多次减持股份套现(累计套现过亿元),且截至2025年3月,黄俊辉质押股份占其持股的23.17%。叠加公司连续两年业绩下滑(2024年净利润同比下降18.6%,综合毛利率仅9.06%),转让股权可能出于缓解个人财务压力及退出经营压力较大的传统业务。

接盘方苏州申泽瑞泰为苏州国资背景(穿透实控人为苏州市财政局),其通过产业基金苏州战兴投持有80%份额。苏州国资近年积极布局农业供应链和智慧农业,此次入股可能旨在整合地方农业资源或推动国企混改。

转让比例26.54%+表决权放弃12%,使新实控人表决权比例达38.54%,既避免触发30%的要约收购红线,又确保实际控制权平稳过渡。

------

二、后续资产注入的可能性与方向

苏州国资可能通过旗下资源(如智慧农业技术、冷链物流网络)赋能宏辉果蔬,提升其全产业链效率。例如,苏州战兴投此前参与过农业科技项目投资,可能推动宏辉果蔬的数字化升级或海外市场拓展(如马来西亚榴莲基地)。

市场传闻接盘方可能与半导体企业瑞钼特关联(未证实),但结合苏州国资聚焦实体产业的定位,更可能围绕农业产业链延伸(如生鲜电商、中央厨房)或区域资源整合(如长三角农产品流通网络)。

------

三、风险与不确定性

公司新业务(速冻食品、食用油)尚未盈利,若国资资源导入缓慢,短期难以扭转业绩颓势。

新实控人叶桃、刘扬的背景尚不清晰(或与医药企业腾瑞制药关联),若缺乏农业管理经验,可能引发战略执行偏差。

协议约定申泽瑞泰需分阶段支付8.6亿元转让款,且部分资金依赖银行贷款,存在资金筹措失败或交易终止的可能。

------

四、总结与投资者建议

• 股权转让性质:本质是国资纾困+原实控人退出的混合交易,短期可能带来题材炒作(如“国资改革”“资产注入预期”),但需警惕估值泡沫(当前市盈率242倍,远超行业均值)。

• 资产注入概率:较高,但方向更可能围绕农业产业链补强,而非跨行业并购。可重点关注苏州国资后续资源导入动作及公司冷链、出口业务的边际改善。

• 关键观察节点:2025年下半年战略规划披露、速冻食品产能利用率提升情况,以及苏州战兴投的资本运作动态。

一、股权转让的核心背景与动机

- 原实控人套现与财务压力

黄俊辉夫妇此前多次减持股份套现(累计套现过亿元),且截至2025年3月,黄俊辉质押股份占其持股的23.17%。叠加公司连续两年业绩下滑(2024年净利润同比下降18.6%,综合毛利率仅9.06%),转让股权可能出于缓解个人财务压力及退出经营压力较大的传统业务。

- 苏州国资的战略布局

接盘方苏州申泽瑞泰为苏州国资背景(穿透实控人为苏州市财政局),其通过产业基金苏州战兴投持有80%份额。苏州国资近年积极布局农业供应链和智慧农业,此次入股可能旨在整合地方农业资源或推动国企混改。

- 控制权转让的“精准设计”

转让比例26.54%+表决权放弃12%,使新实控人表决权比例达38.54%,既避免触发30%的要约收购红线,又确保实际控制权平稳过渡。

------

二、后续资产注入的可能性与方向

- 短期:优化供应链与业务协同

苏州国资可能通过旗下资源(如智慧农业技术、冷链物流网络)赋能宏辉果蔬,提升其全产业链效率。例如,苏州战兴投此前参与过农业科技项目投资,可能推动宏辉果蔬的数字化升级或海外市场拓展(如马来西亚榴莲基地)。

- 中期:资产整合预期

◦ 食品加工与预制菜:宏辉果蔬已布局速冻食品和食用油业务,但2024年速冻业务毛利率为负(-4.82%)。苏州国资可能注入成熟食品加工资产(如地方国企旗下品牌)或引入战略合作伙伴,提升高附加值产品占比。

◦ 农业科技与供应链金融:苏州国资旗下投资平台可能整合农业科技企业(如智能分选设备、冷链技术),或通过供应链金融缓解公司现金流压力(2024年应收账款/利润达1130%)。 - 长期:借壳或跨行业并购猜想

市场传闻接盘方可能与半导体企业瑞钼特关联(未证实),但结合苏州国资聚焦实体产业的定位,更可能围绕农业产业链延伸(如生鲜电商、中央厨房)或区域资源整合(如长三角农产品流通网络)。

------

三、风险与不确定性

- 业绩压力与新业务落地难度

公司新业务(速冻食品、食用油)尚未盈利,若国资资源导入缓慢,短期难以扭转业绩颓势。

- 控制权过渡期的治理风险

新实控人叶桃、刘扬的背景尚不清晰(或与医药企业腾瑞制药关联),若缺乏农业管理经验,可能引发战略执行偏差。

- 监管与资金到位风险

协议约定申泽瑞泰需分阶段支付8.6亿元转让款,且部分资金依赖银行贷款,存在资金筹措失败或交易终止的可能。

------

四、总结与投资者建议

• 股权转让性质:本质是国资纾困+原实控人退出的混合交易,短期可能带来题材炒作(如“国资改革”“资产注入预期”),但需警惕估值泡沫(当前市盈率242倍,远超行业均值)。

• 资产注入概率:较高,但方向更可能围绕农业产业链补强,而非跨行业并购。可重点关注苏州国资后续资源导入动作及公司冷链、出口业务的边际改善。

• 关键观察节点:2025年下半年战略规划披露、速冻食品产能利用率提升情况,以及苏州战兴投的资本运作动态。

京公网安备 11010802031449号

京公网安备 11010802031449号