Edge

Edge Chrome

Chrome Firefox

Firefox

今天受到中央重申禁酒令的影响,白酒板块整体下跌,古井贡也不例外,A股跌了1.98%,B股跌了2.33%,也是我所见到为数不多的B股跌的比A股要大的情况。但是它是不是还有投资价值呢,这个要去分别看。

古井贡B,股价港币118元,目前动态市盈率5.17,静态市盈率10.42,市净率2.17,股息率5.11%,5年平均ROE21%,5年营收增长率17.75%,5年利润增长率21.34%,相对来讲是比较有投资价值的。

相对比A股古井贡酒,股价157.7元,AB价格比1.45,是相当便宜的。但是也并不代表B股就不涨。让我我们来观察古井贡的B股和A股的走势,2020年6月30日,古井贡B价格61.78港元,2023年涨到了高点141.24,涨幅128.6%,目前价格118港元,迄今涨幅91%。

古井贡酒A股股价125.3元,2023年初涨到高点299.5,涨幅139%。目前股价157.7元,涨幅25%。

从回溯数据上,可以看出来,B股并不是和很多朋友说的一样不涨,A股涨的话,它同样也在涨,涨幅也一点也不低,并且曲线更加平缓,让你可反应的时间更长。

此外,2020年6月1港币=0.91437元人民币,古井贡AB价格比2.22,目前价格比1.45。可以看出一直在走着价格收敛的道路。

再说回中央通知来,控制公款饮酒并不是刚刚出来的规定,是一直维持了几年,从我和政府的朋友接触来看,实际上大家已经非常注意,公款接待已经很少了,特别是目前各地财政情况不好的情况下。接待朋友酒也会喝,但是那个是在私下的,其实我觉得这个影响不大。

基于此:我仍会持有古井贡B,并择机增持。

@天书@帅牛 另外基于低风险投资的理念,建议开下B股的板块,这个板块的投资价值也是越来也凸显了。

古井贡B,股价港币118元,目前动态市盈率5.17,静态市盈率10.42,市净率2.17,股息率5.11%,5年平均ROE21%,5年营收增长率17.75%,5年利润增长率21.34%,相对来讲是比较有投资价值的。

相对比A股古井贡酒,股价157.7元,AB价格比1.45,是相当便宜的。但是也并不代表B股就不涨。让我我们来观察古井贡的B股和A股的走势,2020年6月30日,古井贡B价格61.78港元,2023年涨到了高点141.24,涨幅128.6%,目前价格118港元,迄今涨幅91%。

古井贡酒A股股价125.3元,2023年初涨到高点299.5,涨幅139%。目前股价157.7元,涨幅25%。

从回溯数据上,可以看出来,B股并不是和很多朋友说的一样不涨,A股涨的话,它同样也在涨,涨幅也一点也不低,并且曲线更加平缓,让你可反应的时间更长。

此外,2020年6月1港币=0.91437元人民币,古井贡AB价格比2.22,目前价格比1.45。可以看出一直在走着价格收敛的道路。

再说回中央通知来,控制公款饮酒并不是刚刚出来的规定,是一直维持了几年,从我和政府的朋友接触来看,实际上大家已经非常注意,公款接待已经很少了,特别是目前各地财政情况不好的情况下。接待朋友酒也会喝,但是那个是在私下的,其实我觉得这个影响不大。

基于此:我仍会持有古井贡B,并择机增持。

@天书@帅牛 另外基于低风险投资的理念,建议开下B股的板块,这个板块的投资价值也是越来也凸显了。

0

@开飞机的艾特

不是,作者叫“大航的后花园”,分三篇:【深度】古井贡酒价值分析(一)(二)(三)请问楼主,这个作者是雪球的吗?集思录没有找到呢?

我就大概2、3月份的时候研究了一下,后来就不关注了。

但这个人的研究分析我是真心喜欢。

刚看到他后来还发了年报和一季报的点评。

0

@吉地

我是2018年1月份开始第一次买入古井贡B,到上个月我有38.32%的仓位都是古B。请问楼主,为撒图放不大呢?

古井的生意模式比不上茅台,五粮液,但也是一个不错的生意,它有它的好:

首先 古B是一个地产酒,它的基本盘是比较稳。

其次 因为它不属于高端酒所以社会库存少。

第三 古B估值合理,只要长期平均下来每年能赚的钱和去年一样,结果应该也不错。

第四 古井管理层是比较优秀。地产酒公司销售团队一定要强,古井这方面很不错。

下...

0

@拉格纳罗斯

我这种收入降低了的,感觉一直很贵,越来越贵。

十年前,我觉得五百一瓶酒很贵,但现在觉得还可以。十年后,1499的茅台,可能是真正的消费品而不是金融品。是因为比十年前的收入提高了吗?

要相信人民群众的收入和生活水平在不断提高,因为这是我们最朴实的愿望。

我这种收入降低了的,感觉一直很贵,越来越贵。

1

赞同来自: moneyandyouhai

十年前,我觉得五百一瓶酒很贵,但现在觉得还可以。十年后,1499的茅台,可能是真正的消费品而不是金融品。

要相信人民群众的收入和生活水平在不断提高,因为这是我们最朴实的愿望。

要相信人民群众的收入和生活水平在不断提高,因为这是我们最朴实的愿望。

0

@吉地

白酒应该配置一些了。虽然现在有声音说,白白酒应该是基建股 。

但前两年,大家还说中概应该是公众事业股呢。

开始买点白酒lof。跟上白酒整体。

我是2018年1月份开始第一次买入古井贡B,到上个月我有38.32%的仓位都是古B。古井的生意模式比不上茅台,五粮液,但也是一个不错的生意,它有它的好:首先 古B是一个地产酒,它的基本盘是比较稳。其次 因为它不属于高端酒所以社会库存少。第三 古B估值合理,只要长期平均下来每年能赚的钱和去年一样,结果应该也不错。第四 古井管理层是比较优秀。地产酒公司销售团队一定要强,古井这方面很不错。下面是我五一...好数据。看来买古b其他白酒,长期看基本没有区别,茅台是独一类的存在。

白酒应该配置一些了。虽然现在有声音说,白白酒应该是基建股 。

但前两年,大家还说中概应该是公众事业股呢。

开始买点白酒lof。跟上白酒整体。

0

看到一个数据,出处元宝快答:

一、2024年白酒产量概况

全年产量

2024年全年白酒(折65度,商品量)产量为 414.5万千升 ,同比下降1.8%。

月度数据

2024年12月产量为 47.4万千升 ,同比下降7.6%1。

二、近年产量变化趋势

2016-2023年

中国白酒产量从2016年的1358万千升下降至2023年的629万千升,降幅超过60%。

三、未来展望

2025年预测

部分分析认为,随着行业调整,2025年产量降幅可能进一步收窄,市场进入筑底阶段。

一、2024年白酒产量概况

全年产量

2024年全年白酒(折65度,商品量)产量为 414.5万千升 ,同比下降1.8%。

月度数据

2024年12月产量为 47.4万千升 ,同比下降7.6%1。

二、近年产量变化趋势

2016-2023年

中国白酒产量从2016年的1358万千升下降至2023年的629万千升,降幅超过60%。

三、未来展望

2025年预测

部分分析认为,随着行业调整,2025年产量降幅可能进一步收窄,市场进入筑底阶段。

3

赞同来自: 钮钴禄茜央娜迪 、ljjall 、xiaofeng71

@钮钴禄茜央娜迪

2、套利角度,古井贡AB都有,B股更便宜,B股迟早会转A股,可以收到未来可能的价值差值;

3、此外,我承认我没有看那么多,比较那么多,目前也只是在路上,还要靠发帖子抛砖引玉来学习。

有个问题讨论,五粮液也是白酒,股息率也还可以,还能享受流动性溢价。B股开户比较繁琐,交易费用也高,还涉及汇率损失。请问为啥不选择A股中股息率高的股票而选择了B股呢1、系统性角度,A股B股是不同的市场,B股放一些A股放一些可以避免系统性风险;

2、套利角度,古井贡AB都有,B股更便宜,B股迟早会转A股,可以收到未来可能的价值差值;

3、此外,我承认我没有看那么多,比较那么多,目前也只是在路上,还要靠发帖子抛砖引玉来学习。

16

赞同来自: moneyandyouhai 、J164818293 、乐鱼之乐 、ljjall 、彩虹鸽 、 、 、 、 、 、 、 、 、 、 、更多 »

我是2018年1月份开始第一次买入古井贡B,到上个月我有38.32%的仓位都是古B。

古井的生意模式比不上茅台,五粮液,但也是一个不错的生意,它有它的好:

首先 古B是一个地产酒,它的基本盘是比较稳。

其次 因为它不属于高端酒所以社会库存少。

第三 古B估值合理,只要长期平均下来每年能赚的钱和去年一样,结果应该也不错。

第四 古井管理层是比较优秀。地产酒公司销售团队一定要强,古井这方面很不错。

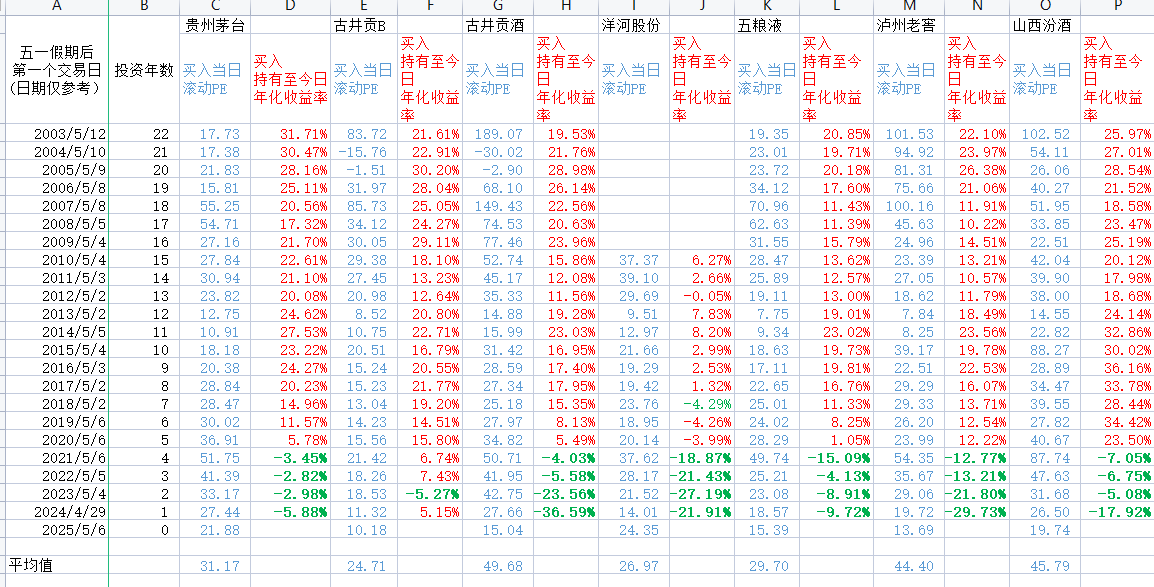

下面是我五一做的一个图:

古井的生意模式比不上茅台,五粮液,但也是一个不错的生意,它有它的好:

首先 古B是一个地产酒,它的基本盘是比较稳。

其次 因为它不属于高端酒所以社会库存少。

第三 古B估值合理,只要长期平均下来每年能赚的钱和去年一样,结果应该也不错。

第四 古井管理层是比较优秀。地产酒公司销售团队一定要强,古井这方面很不错。

下面是我五一做的一个图:

0

不是,作者叫“大航的后花园”,分三篇:【深度】古井贡酒价值分析(一)(二)(三)

我就大概2、3月份的时候研究了一下,后来就不关注了。

但这个人的研究分析我是真心喜欢。

刚看到他后来还发了年报和一季报的点评。

我就大概2、3月份的时候研究了一下,后来就不关注了。

但这个人的研究分析我是真心喜欢。

刚看到他后来还发了年报和一季报的点评。

0

@开飞机的艾特

楼主去雪球翻翻古井贡B区的历史贴子,有一篇分析的非常好。依稀记得绝大部分安徽省内销售,价格中档偏低好像,跟公款招待应该没多大关系。不确定的风险好像是要换掌门人,省内有竞争,省外扩张不确定。是这个吧:https://xueqiu.com/1435578452/334782487%3Fmd5__1038%3D110279f682e-%252BsY9VavaxkjaXwaF%252BahauvrLaf%252FZ3H9jC034zHjykL ... daaHAVoZo90RC9ZZLQaa

京公网安备 11010802031449号

京公网安备 11010802031449号